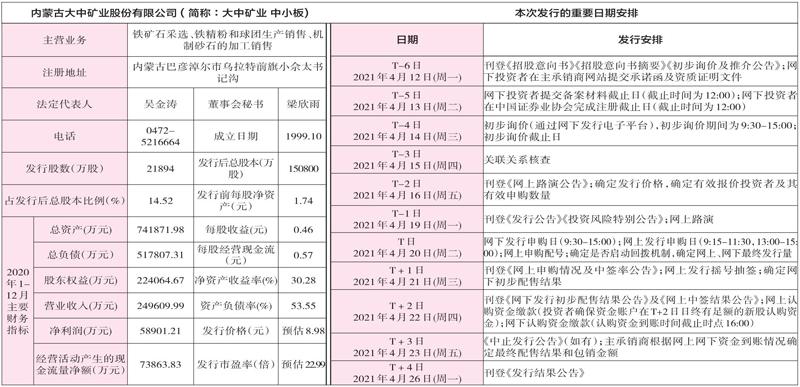

大中礦業(001203) 申購代碼001203 申購日期4.20

2021-04-19 21:06:37

證券市場紅周刊 2021年15期

關鍵詞:礦山

發行概覽:公司本次募集資金運用均圍繞主營業務進行,本次募集資金總額在扣除相關發行費用后將用于以下項目:重新集鐵礦采選工程項目、150萬噸/年球團工程、周油坊鐵礦年產140萬噸干拋廢石加工技改項目、重新集鐵礦185萬噸/年干拋廢石加工技改項目、補充流動資金。

基本面介紹:公司主營業務為鐵礦石采選、鐵精粉和球團生產銷售、機制砂石的加工銷售,主要產品為鐵精粉和球團。截至目前,公司擁有內蒙和安徽兩大礦山基地,經國土資源管理部門備案的鐵礦石儲量合計52,245.28萬噸,TFe平均品位不低于28.87%的占比為80.04%。憑借多年積累的采選技術優勢和豐富的礦產資源優勢,公司已成為國內規模較大的鐵礦石采選企業,被評為國家級綠色礦山企業、中國冶金礦山企業50強。2020年12月,公司被中國冶金礦山企業協會評為第七屆冶金礦山“十佳廠礦”。

2020年公司開采鐵礦石527.72萬噸,生產鐵精粉236.13萬噸。現有礦山擴建項目及安徽重新集鐵礦建成達產后,鐵礦石開采量將擴大到約1,500萬噸/年,年產鐵精粉約500萬噸。2020年,公司生產球團63.96萬噸,安徽球團項目達產后,球團生產規模將擴大到270萬噸/年。

核心競爭力:目前公司在內蒙古及安徽地區擁有已備案鐵礦石儲量52,245.28萬噸,TFe平均品位在28.87%以上的占80.04%,書記溝鐵礦平均品位達37.49%。公司在現有探礦權范圍內儲量還將有所增加。公司在內蒙古礦山實現采選平衡、安徽礦山建成達產后,鐵精粉產能將大幅提升。公司產能的快速擴張,一方面將促進公司業績的提升,另一方面將大幅度提升公司在國內獨立鐵礦生產企業中的行業地位,使公司在與鋼鐵企業合作中處于更加主動的地位。

公司內蒙礦山地處內陸,周邊鋼鐵企業眾多,離海運港口較遠,相對于進口鐵礦石公司產品具有顯著的運輸成本優勢。球團是鐵精粉的下游產品,作為高爐煉鐵的理想原材料,球團產品具有出鐵率高、環保、節能等特點,是鋼鐵冶煉的理想原材料。公司內蒙120萬噸球團項目現已順利達產,安徽球團項目正在緊密建設中,配合內蒙、安徽兩地自有礦山,公司鐵礦石全產業鏈布局的優勢有望進一步顯現。公司機制砂石業務已初具規模,安徽機制砂石技改工程已經于2020年投產,有望顯著提升公司2021年機制砂石的產量,進一步加大公司機制砂石產業鏈布局優勢,增強公司的盈利能力。

募投項目匹配性:本次募集資金投資項目達產后,公司鐵精粉的采選規模將大幅提升,球團及砂石產品的產能將得以增加,產品銷售區域及客戶范圍進一步擴大,競爭實力顯著增強,為公司持續發展打下堅實基礎。

風險因素:財務風險、市場風險、經營風險、募集資金運用風險、其他風險。

(數據截至4月16日)

猜你喜歡

資源節約與環保(2022年8期)2022-09-20 02:24:38

現代礦業(2021年12期)2022-01-17 07:30:32

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

石材(2020年11期)2021-01-08 09:21:48

礦產勘查(2020年7期)2020-12-25 02:43:42

陽光(2020年6期)2020-06-01 07:48:36

當代工人·精品C(2020年1期)2020-05-20 07:54:37

建材發展導向(2019年11期)2019-08-24 06:35:46