一季度社會融資規模累計增量10.24萬億元

2021-04-19 10:25:19

證券市場紅周刊 2021年15期

光大證券:雖然3月社融數據相較去年同期有所回落,但就2016-2019年等正常年份的季節性規律而言,表現仍然非常強勁。尤其是反映實體融資需求的人民幣貸款持續超出季節性。展望來看,一方面,在PMI、工業企業利潤等指標顯著回暖背景下,企業融資意愿持續強勁,融資需求短期內難以明顯收縮。但受制于宏觀杠桿率以穩為主的政策基調,全年信貸規模增量有限,疊加當下PPI呈現出陡峭上行的階段性通脹壓力,預計央行對信貸投放節奏的控制將會趨嚴。另一方面,今年地方政府專項債額度并未提前下達,雖然3月份地方債發行重啟,但并未放量,預計4月份政府債券發行節奏將會明顯加快。綜合來看,在去年高基數及信貸額度控制的背景下,社融增速將會延續下行走勢,但融資需求依然旺盛,新增社融仍有支撐。

華泰證券:3月新增社融低于預期,主要由于“非標”資產余額環比明顯下滑,同時企業債、政府債凈融資同比下降,顯示政策“正常化”過程中監管邊際收緊、及信用加速“分層”的影響。往前看,短期周期動能有望保持強勢,貸款需求暫時無虞,但我們將繼續關注監管政策“正常化”過程中新增非標及直接融資下降對社融增速的可能影響。

中金公司:3月新增貸款好于市場預期,一季度金融機構對實體經濟發放的人民幣貸款同比多增6589億元,顯示銀行信貸力度的回撤沒有“急轉彎”,我們維持年內信貸和社融繼續溫和回落的判斷,年底社融余額增速或降至11.3%左右,而在政府債券集中發行的時間段,央行或通過相應貨幣政策操作維持流動性基本穩定。

中信證券:3月社融與M2增速均出現較明顯回落,但分析來看,去年同期的“高基數”為主因,信貸需求仍然位于景氣區間。一季度整體觀察,政府債與信用債的同比少增是社融回落的主要因素,屬于后疫情時代“情理之中”的再平衡過程。往后觀察,社融在4月大概率將企穩,需關注未來一段時期信貸層面可能出現的同比少增與政府債券逐步加大發行的綜合因素影響。

中信建投:2021年2月社融高點是市場的共識,但社融增量低于市場預期,這也反映了中國經濟持續景氣。在這種條件下央行才具備貨幣政策“轉彎”的條件。在中國經濟持續景氣的條件下,社融不及預期意味著信貸利率將逐步回升,有利于防控大宗商品價格持續上行帶來的PPI通脹壓力,緩解實體經濟快速上升的原材料成本,防止經濟杠桿水平的回升。在經濟持續景氣,信用逐步收縮的階段,我們認為,流動性將成為市場的主要變量。

圖說

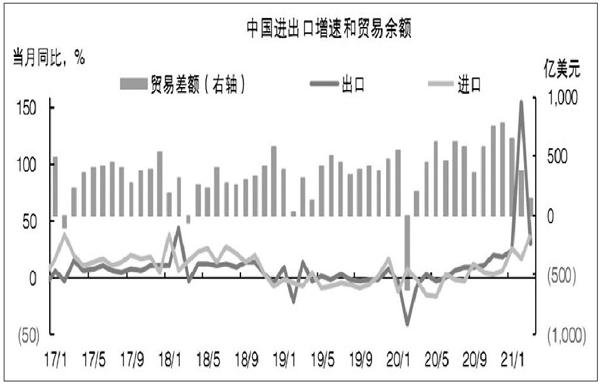

海關總署公布3月中國外貿數據,以美元計價的出口同比30.6%,進口同比38.1%,貿易順差138.0億美元。展望未來,中國出口走勢如何,取決于全球經濟復蘇和市場份額流出這一正一反的兩個因素孰強孰弱。我們認為:1)市場份額流出對出口的負面影響更大,中國出口最景氣的時候可能已經過去。不過,由于上半年全球經濟復蘇,外需擴張仍然較快,加之非發達國家疫苗接種整體慢于發達國家,海外對中國制造的需求缺口仍在,訂單回流是緩慢的,不會一蹴而就,因此上半年中國的出口仍將維持韌性。下半年隨著歐美經濟復蘇漸顯充分、非發達國家疫苗接種取得進展,出口回落的壓力將有明顯體現,尤其是同比讀數。2)進口則由于大宗商品價格仍處在相對高位,以及去年較低的基數,二季度同比讀數中樞有可能高于一季度。

——摘自平安證券宏觀經濟研究報告

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00