匯兌損益對中國出口型企業(yè)利潤影響

2021-04-12 16:32:07周芮婷

商場現(xiàn)代化 2021年3期

周芮婷

摘 要:在人民幣處于長期升值態(tài)勢和國家推動人民幣國際化的大背景之下,本文依據(jù)匯率變動影響理論,運(yùn)用2011年至2016年A股322家上市公司的數(shù)據(jù)構(gòu)建實(shí)證模型,研究了匯兌損益對于中國出口型企業(yè)利潤的影響問題。研究得出如下結(jié)論,一是出口企業(yè)的利潤會受到匯率波動程度的影響,二是出口企業(yè)利潤與匯兌損益存在正相關(guān)關(guān)系,且資本勞動系數(shù)越大的企業(yè)匯兌損益對凈利潤影響越大。最后對企業(yè)規(guī)避匯率風(fēng)險(xiǎn),提升盈利空間以及政府匯率制度改革、人民幣國際化等提供對策建議。

關(guān)鍵詞:匯率變動;匯兌損益;凈利潤;出口型企業(yè)

一、引言

隨著人民幣匯率制度改革的不斷推進(jìn),我國匯率朝著市場化的大方向邁進(jìn),以市場基礎(chǔ)調(diào)節(jié)外匯供需。然而與此同時(shí),匯率的浮動區(qū)間不斷擴(kuò)大,這會給我國進(jìn)出口企業(yè)帶來很大的風(fēng)險(xiǎn),會通過影響跨國公司的成本、營收、外幣借貸成本等影響跨國公司盈利。外匯匯兌風(fēng)險(xiǎn)成為了我國企業(yè)對外貿(mào)易活動中所面臨的重要問題。我國大部分企業(yè)由于缺乏結(jié)算貨幣選擇的權(quán)利,或者企業(yè)所處國家或地區(qū)的人民幣結(jié)算功能受到限制,在對外貿(mào)易或投資中往往以外幣為計(jì)價(jià)單位,故承受著匯率變動帶來的匯兌損益風(fēng)險(xiǎn)。

近年來,我國部分企業(yè)匯兌損失明顯,這嚴(yán)重侵蝕到了企業(yè)的利潤,影響了企業(yè)的盈利空間。由于匯率變動導(dǎo)致貨幣只要進(jìn)行兌換就會產(chǎn)生匯兌差額,而影響匯率變動的原因更為復(fù)雜,各國的經(jīng)濟(jì)水平、貨幣政策、國際資本流動等都會影響匯率的變化,所以發(fā)生匯兌損益是無法避免的,但是卻可以通過采取一定規(guī)避風(fēng)險(xiǎn)的措施,利用經(jīng)營、金融對沖、提高議價(jià)能力等,盡可能地改善匯兌損益。

在此背景之下,本文對分析不同類型企業(yè)產(chǎn)生匯兌損益的原因探究匯兌損益對出口型企業(yè)利潤的影響。這對于政府促進(jìn)人民幣匯率制度改革和人民幣國際化,出口型企業(yè)合理有效地規(guī)避匯率風(fēng)險(xiǎn),具有一定的現(xiàn)實(shí)意義。

二、理論分析

匯總損益,又稱匯兌差額,是指企業(yè)在外幣的交易和兌換過程中以及會計(jì)期末進(jìn)行賬戶調(diào)整和外幣報(bào)表換算需按本國會計(jì)記賬本位幣折算時(shí),由于匯率變動而產(chǎn)生的差額。匯兌損益的影響因素如下:

1.匯率波動的影響

對于跨國企業(yè)來說,常常要面對匯率變動帶來的風(fēng)險(xiǎn)。當(dāng)匯率波動較大時(shí),就可能會給企業(yè)帶來收益或損失。

之所以會產(chǎn)生匯兌損益,是因?yàn)閲H市場上的匯率每秒鐘都發(fā)生變化,顯然難以保證期初的匯率牌價(jià)和最終實(shí)際的外匯牌價(jià)相同。當(dāng)企業(yè)持有非本幣為計(jì)量單位的資產(chǎn)或負(fù)債時(shí),匯率變動會影響其轉(zhuǎn)換為本幣的金額,從而產(chǎn)生匯兌損益;企業(yè)在進(jìn)行進(jìn)出口貿(mào)易時(shí),合同簽訂至履行結(jié)算期間匯率變動會產(chǎn)生匯兌損益。

匯兌損益是由于匯率變動而產(chǎn)生的結(jié)果,匯率變動導(dǎo)致貨幣只要產(chǎn)生兌換過程就會產(chǎn)生匯兌差額,由此可見匯兌損益是無法避免的。企業(yè)只能通過一些手段,盡量改善其匯兌損益,使匯兌損失減少、匯兌收益增加或從損失轉(zhuǎn)變?yōu)槭找妗?/p>

2.結(jié)算貨幣的影響

眾所周知,人民幣是用來衡量我國境內(nèi)公司收益的本位貨幣,進(jìn)出口公司也不例外。企業(yè)若是以外幣為結(jié)算貨幣,則不可避免地會產(chǎn)生匯兌損益;而若是使用人民幣作為計(jì)價(jià)結(jié)算貨幣進(jìn)行貿(mào)易結(jié)算,則不會產(chǎn)生外幣兌換過程,也就不會產(chǎn)生匯兌損益。所以推進(jìn)人民幣國際化的發(fā)展,將能幫助我國企業(yè)有效地規(guī)避匯兌風(fēng)險(xiǎn)。

3.企業(yè)生產(chǎn)要素密集程度

資本密集型企業(yè)和技術(shù)密集型企業(yè)的產(chǎn)品,因存在一定的成本或技術(shù)優(yōu)勢,國際競爭力較強(qiáng),價(jià)格彈性較勞動密集型企業(yè)來說較低。當(dāng)匯率變動時(shí),企業(yè)可以通過改變產(chǎn)品價(jià)格抵消其對利潤的影響,因此對比看來,企業(yè)受到匯率波動的影響也較小。因此資本密集型企業(yè)和技術(shù)密集型企業(yè)應(yīng)對匯率風(fēng)險(xiǎn)的能力更高,匯兌損益情況較好。

三、實(shí)證分析

1.研究假設(shè)

假設(shè)1:出口企業(yè)的利潤會受到匯率波動程度的影響。

假設(shè)2:出口企業(yè)利潤與匯兌損益存在正相關(guān)關(guān)系,即企業(yè)產(chǎn)生匯兌收益會提升凈利潤,而如果企業(yè)產(chǎn)生匯兌損失,則會抵減凈利潤;且資本勞動系數(shù)越高的企業(yè)改善匯兌損益對凈利潤促進(jìn)更大。

2.數(shù)據(jù)來源與處理

出于對數(shù)據(jù)時(shí)效性和樣本公司信息披露真實(shí)詳盡性的考慮,本文選取A股上市公司作為研究樣本,研究數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

為了研究匯兌損益對出口型企業(yè)利潤的影響,本文對數(shù)據(jù)進(jìn)行了以下篩選:(1)剔除了ST/*ST類公司;(2)剔除了金融類公司;(金融類企業(yè)經(jīng)營外匯,匯兌損益屬于服務(wù)業(yè)務(wù)收入而不屬于財(cái)務(wù)費(fèi)用);(3)人工選取年出口額占總收入比例大于10%的企業(yè)即出口導(dǎo)向型公司;(4)人工剔除了統(tǒng)計(jì)變量缺漏或明顯有誤的樣本。選擇的回歸年度為2011年-2016年,數(shù)據(jù)篩選后得到322家上市公司作為研究對象,共有1932個年度觀測值。

3.模型變量的說明

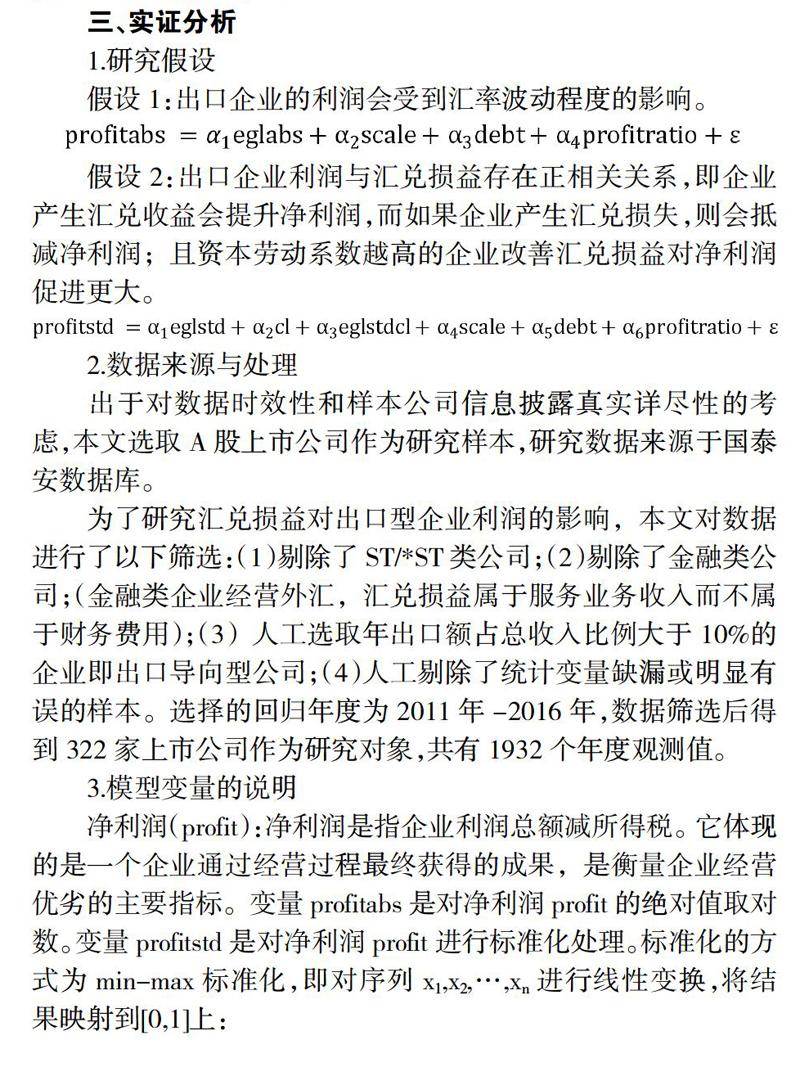

凈利潤(profit):凈利潤是指企業(yè)利潤總額減所得稅。它體現(xiàn)的是一個企業(yè)通過經(jīng)營過程最終獲得的成果,是衡量企業(yè)經(jīng)營優(yōu)劣的主要指標(biāo)。變量profitabs是對凈利潤profit的絕對值取對數(shù)。變量profitstd是對凈利潤profit進(jìn)行標(biāo)準(zhǔn)化處理。標(biāo)準(zhǔn)化的方式為min-max標(biāo)準(zhǔn)化,即對序列x1,x2,…,xn進(jìn)行線性變換,將結(jié)果映射到[0,1]上:

則新序列。

匯兌損益(egl):匯兌損益,又稱匯兌差額,是指企業(yè)在外幣的交易和兌換過程中以及會計(jì)期末進(jìn)行賬戶調(diào)整和外幣報(bào)表換算需按本國會計(jì)記賬本位幣折算時(shí),由于匯率變動而產(chǎn)生的差額。本文利用上市公司財(cái)報(bào)附注中財(cái)務(wù)費(fèi)用下的匯兌收益與匯兌損失相減得到匯兌損益,正值表示匯兌收益,負(fù)值則表示匯兌損失。eglabs表示對匯兌損益egl取絕對值并取對數(shù),用來衡量匯率波動程度;eglstd表示對匯兌損益egl進(jìn)行標(biāo)準(zhǔn)化,標(biāo)準(zhǔn)化方式同凈利潤處理方式。

企業(yè)規(guī)模(scale):企業(yè)規(guī)模越大,由于規(guī)模效應(yīng)使成本降低,企業(yè)可能會獲得較高的利潤并進(jìn)行跨國經(jīng)營。本文使用企業(yè)的固定資產(chǎn)來衡量企業(yè)規(guī)模大小并取對數(shù)。

資產(chǎn)負(fù)債率(debt):資產(chǎn)負(fù)債率是企業(yè)的總負(fù)債與總資產(chǎn)的比值,是分析一個企業(yè)負(fù)債水平的指標(biāo)。它通常用來衡量一個企業(yè)利用籌得的資金經(jīng)營管理的能力,同時(shí)也可以反映所籌資金的債權(quán)人放款的風(fēng)險(xiǎn)程度。企業(yè)的資產(chǎn)負(fù)債率維持在40%到60%水平較為合適。資產(chǎn)負(fù)債率的上漲,說明企業(yè)舉債增加,企業(yè)當(dāng)年實(shí)現(xiàn)的利潤可能也會上漲。

銷售利潤率(proratio):銷售利潤率是企業(yè)營業(yè)利潤占營業(yè)收入的比重,是評價(jià)一個企業(yè)盈利能力的指標(biāo)。若企業(yè)的銷售利潤率較高,其對于匯率波動所產(chǎn)生的損失可能越不敏感,并未采取措施控制外匯風(fēng)險(xiǎn),從而承擔(dān)較高的匯率風(fēng)險(xiǎn)。銷售利潤率的上漲,很明顯會促使利潤上升。

資本勞動系數(shù)(cl):資本勞動系數(shù)是企業(yè)固定資產(chǎn)與員工數(shù)的比值,反映單位勞動占用的資本,用來衡量資本或勞動的密集程度。資本密集型企業(yè)的特點(diǎn)是投資量大、技術(shù)設(shè)備多但是勞動力相對于傳統(tǒng)的紡織服裝等行業(yè)少,同時(shí)其還具有資金周轉(zhuǎn)較慢、投資回收期較長的特點(diǎn)。通過資本勞動系數(shù)我們可以大致判斷企業(yè)為資本密集型企業(yè),還是勞動密集型企業(yè)。因固定資產(chǎn)數(shù)額較大,所以本文對資本勞動系數(shù)除以100000處理。

4.回歸結(jié)果與分析

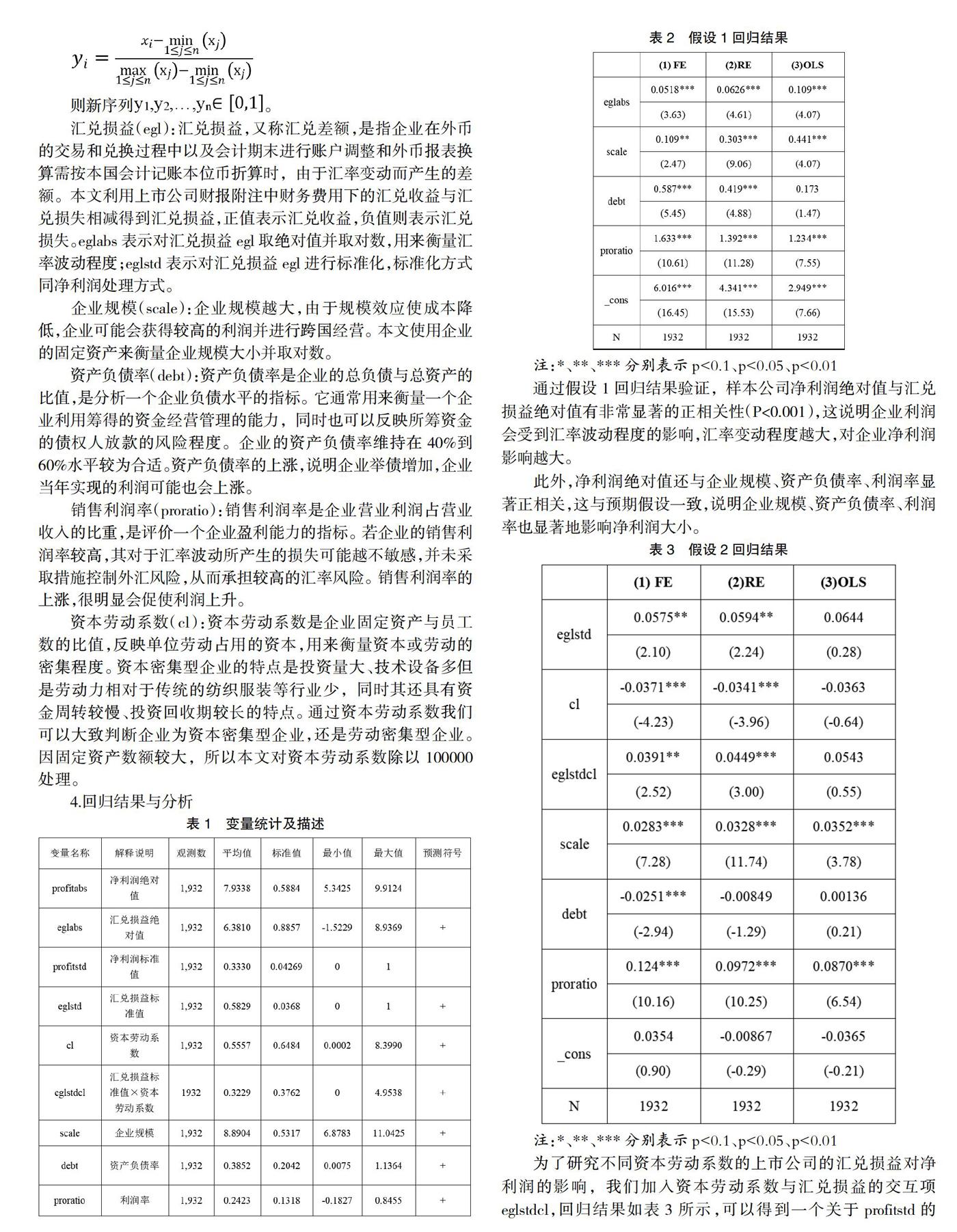

通過假設(shè)1回歸結(jié)果驗(yàn)證,樣本公司凈利潤絕對值與匯兌損益絕對值有非常顯著的正相關(guān)性(P<0.001),這說明企業(yè)利潤會受到匯率波動程度的影響,匯率變動程度越大,對企業(yè)凈利潤影響越大。

此外,凈利潤絕對值還與企業(yè)規(guī)模、資產(chǎn)負(fù)債率、利潤率顯著正相關(guān),這與預(yù)期假設(shè)一致,說明企業(yè)規(guī)模、資產(chǎn)負(fù)債率、利潤率也顯著地影響凈利潤大小。

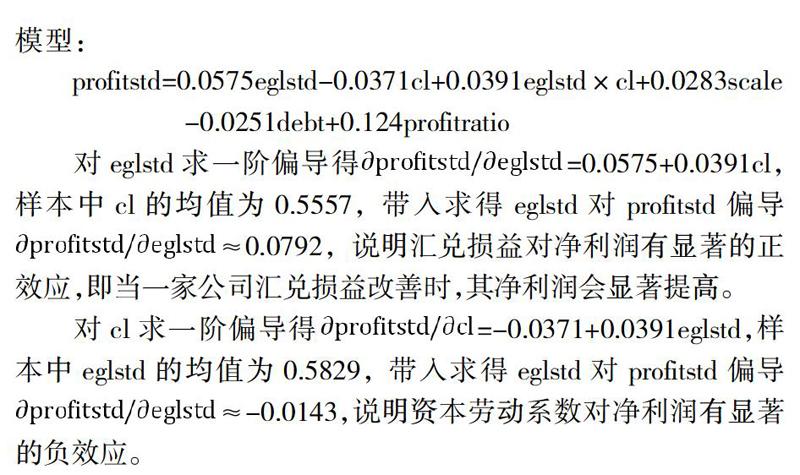

為了研究不同資本勞動系數(shù)的上市公司的匯兌損益對凈利潤的影響,我們加入資本勞動系數(shù)與匯兌損益的交互項(xiàng)eglstdcl,回歸結(jié)果如表3所示,可以得到一個關(guān)于profitstd的模型:

profitstd=0.0575eglstd-0.0371cl+0.0391eglstd×cl+0.0283scale

-0.0251debt+0.124profitratio

對eglstd求一階偏導(dǎo)得=0.0575+0.0391cl,樣本中cl的均值為0.5557,帶入求得eglstd對profitstd偏導(dǎo)≈0.0792,說明匯兌損益對凈利潤有顯著的正效應(yīng),即當(dāng)一家公司匯兌損益改善時(shí),其凈利潤會顯著提高。

對cl求一階偏導(dǎo)得=-0.0371+0.0391eglstd,樣本中eglstd的均值為0.5829,帶入求得eglstd對profitstd偏導(dǎo)≈-0.0143,說明資本勞動系數(shù)對凈利潤有顯著的負(fù)效應(yīng)。

勞動資本系數(shù)與匯兌損益的交互項(xiàng)eglstdcl在5%水平下正向顯著,說明企業(yè)的資本勞動系數(shù)高會導(dǎo)致匯兌損益對凈利潤的邊際效益增加,即資本密集型的企業(yè)改善匯兌損益對凈利潤促進(jìn)更大。

此外,凈利潤還與企業(yè)規(guī)模、銷售利潤率呈顯著正相關(guān)。這說明企業(yè)規(guī)模越大、銷售利潤率越高越容易獲得利潤。企業(yè)的凈利潤與資產(chǎn)負(fù)債率呈負(fù)相關(guān),雖然與預(yù)期方向不一致,但這個結(jié)果也可以解釋,因?yàn)殚L期來看企業(yè)舉債過高或過低都不是一件好事,其資產(chǎn)負(fù)債率維持在40%-60%為較合適的范圍,資產(chǎn)負(fù)債率與凈利潤不一定呈正方向關(guān)系。

四、研究結(jié)論及建議

通過對2011年至2016年322家上市公司的面板數(shù)據(jù)進(jìn)行回歸,我們可知本文假設(shè)均成立:(1)當(dāng)匯率波動較大時(shí),對企業(yè)的凈利潤影響也越大。企業(yè)盈利空間深受匯率影響,同時(shí)與企業(yè)規(guī)模、資產(chǎn)負(fù)債率、利潤率為正相關(guān)關(guān)系。(2)企業(yè)的匯兌損益與其凈利潤呈正相關(guān)關(guān)系,即企業(yè)產(chǎn)生匯兌收益會提升凈利潤;而如果企業(yè)產(chǎn)生匯兌損失,則會抵減凈利潤。如果企業(yè)能通過利用外匯衍生工具、進(jìn)出口經(jīng)營對沖等一些手段規(guī)避匯率風(fēng)險(xiǎn),使匯兌損益改善,其盈利能力也將提高。另外,企業(yè)結(jié)構(gòu)升級,資本勞動系數(shù)的提高是發(fā)展的必然趨勢。資本勞動系數(shù)的提高,一方面可以使企業(yè)提高產(chǎn)品議價(jià)能力,規(guī)避匯率變動產(chǎn)生的風(fēng)險(xiǎn),另一方面,會使企業(yè)競爭力增強(qiáng),不斷開拓海外市場,外向性逐步增強(qiáng),持有的外幣資產(chǎn)或負(fù)債等也將增加,匯兌損益情況改善對凈利潤提升具有更大的促進(jìn)作用,但同時(shí)若產(chǎn)生匯兌損失,也會對凈利潤產(chǎn)生更為不利的影響,企業(yè)在轉(zhuǎn)型的過程中應(yīng)該注意匯兌損益對凈利潤的影響,避免產(chǎn)生匯兌損失。

參考文獻(xiàn):

[1]Ekholm K, Moxnes A, Ulltveitmoe KH. Manufacturing Restructuring and the Role of Real Exchange Rate Shocks[J]. Journal of International Economics,2012,86(1):101-117.

[2]盧之旺.人民幣匯率波動對出口企業(yè)經(jīng)營狀況的影響研究[J].宏觀經(jīng)濟(jì)研究,2015(3):38-49.

[3]吳國鼎.企業(yè)有效匯率變動對企業(yè)利潤的影響[J].世界經(jīng)濟(jì),2017(05):49-72.

[4]王廣群.匯兌損益及外幣報(bào)表折算差額的影響因素分析[D].上海交通大學(xué),2013.

[5]郝苗.匯兌損益對我國出口導(dǎo)向型上市企業(yè)凈利潤的影響研究[D].天津財(cái)經(jīng)大學(xué),2017.