基于EVA財務視角下A公司高管業績評價與激勵機制設計

2021-04-12 16:24:27張明敏

商場現代化 2021年3期

張明敏

摘 要:自2003年公布《中央企業負責人經營業績考核暫行辦法》(國資委令第2號)以來,先后4次進行修訂完善,從2017年實踐來看,中央企業負責人經營業績考核制度建立和實施,對推動中央企業提高資產經營效率和管理水平、提升可持續發展能力、實現國有資產保值增值發揮了重要作用。本文以A公司為例,分析A公司業績評價和薪酬激勵機制的現狀,發現A公司的薪酬激勵機制上存在經濟增加值與薪酬聯動性不大、薪酬設計缺乏公平性、缺乏長期激勵、缺乏負激勵措施、薪酬激勵設計指標難操作等問題,針對上述問題,對A公司薪酬激勵機制提出建議,促進企業的健康可持續發展。

關鍵詞:EVA(經濟增加值);央企;業績評價;薪酬激勵機制

一、引言

國資委宣布從2010年開始,在央企全面實行經濟增加值(簡稱“EVA”)考核。簡而言之,根據這一評價體系,并非收入、利潤越高的企業就是越好的企業,還要看企業的價值創造能力。同時,對央企高管的薪酬從以前基本年薪和績效年薪兩部分構成調整為基本年薪、績效年薪、任期激勵收入三部分構成,明確指出績效薪酬的確定與高管的年度考核評價結果相關聯。

二、A公司業績評價和薪酬激勵機制的現狀

1.A公司的業績評價

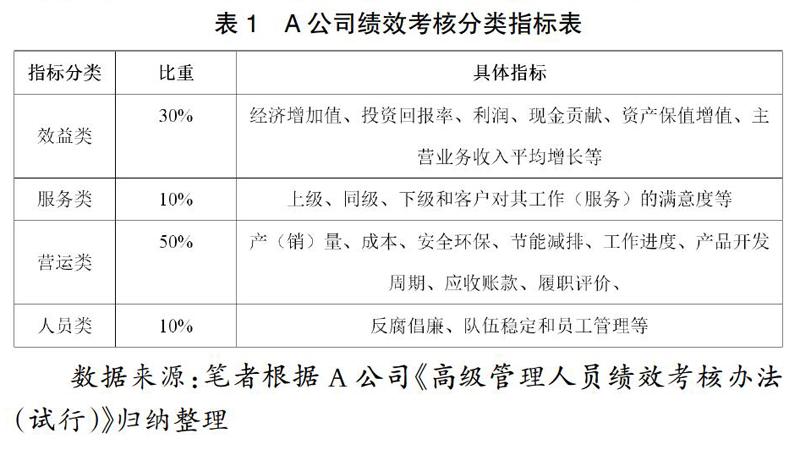

根據A公司《高級管理人員績效考核辦法(試行)》了解到,A公司業績評價包括年度績效考核和任期績效考核。其中年度績效合同以公歷年為考核期,考核指標主要是當年經濟效益、營運管理、人員管理等;任期績效合同以三年為考核期,起始時間為國資委考核公司領導班子的時間,考核的指標主要是資產保值增值、生產經營管理運行質量和可持續發展能力。年度績效考核結果與高管的效益年薪掛鉤,其中效益年薪的80%在年度考核結束后當期兌現,其余20%根據任期考核結果延期到連任或離任的下一年度兌現,任期績效考核結果主要與高級管理人員的任用和延期效益年薪掛鉤。

根據表1可以看出,效益類指標在考核體系中占比30%,經濟增加值作為效益評價的核心指標。由此得知,A公司初步建立起以EVA業績評價為基礎的績效評價體系,從公司的經營層面到高級管理人員個人層面進行了較為全面的績效考核。

2.A公司的業績評價

A公司根據《高級管理人員績效考核辦法(試行)》、《高級管理人員薪酬標準》和《高級管理人員經濟增加值考核辦法(試行)》制定了單位高級管理人員的薪酬激勵機制。

通過對A公司業績評價和薪酬激勵機制分析發現,在采用EVA業績評價時,A公司試行的高管薪酬激勵機制仍是傳統的年薪制,EVA指標僅僅作為短期績效考評的依據,給高級管理人員發放短期薪酬,高級管理人員延期兌付的效益年薪作為長期激勵和高管的任期績效考核結果掛鉤,與資產保值增值率及可持續發展指標相關,這樣的薪酬激勵機制并未顯示出EVA的優越性。

3.A公司薪酬激勵機制設計評價

(1)高管薪酬業績與經營績效不是正相關

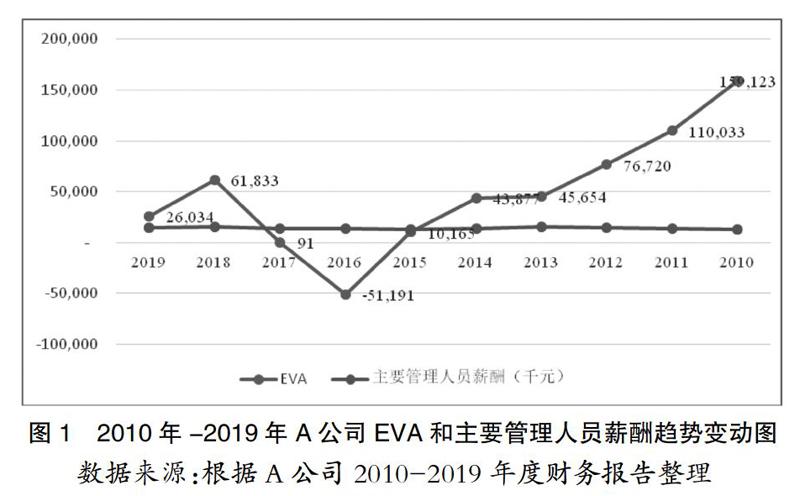

一般情況,公司的經營業績與高管人員的薪酬呈正相關關系。公司的經營業績越好,高管人員的薪酬越高,這樣才對高管人員形成約束,引導高管人員與股東目標形成一致,從而形成良性循環。根據表2、圖1分析發現,選取A公司2010年-2019年主要管理人員薪酬與A公司EVA值進行比較分析發現,A公司2010年-2019年主要管理人員薪酬比較持平,而2010年-2019年A公司的EVA值有較大的波動。值得注意2010年-2016年EVA值持續降低,甚至在2016年達到負數,2016年主要管理人員薪酬較上年度不降反增,與EVA考核體系相違背。

由此可見,A公司高管薪酬和企業績效聯動性不大,雖然制定相關的考核管理辦法,但是制度形同虛設,公司治理機制有待完善,考核打分只是走過場流于形式,主要管理人員薪酬是不是值得發這么高值得深思。

(2)缺乏對高管的長期激勵

從表3分析可知,A公司無論是董事、監事、高級管理人員在2010年-2019年期間沒有股權激勵,可見公司對高管薪酬僅是一種短期激勵的效果,并沒有長期激勵。簡單的短期激勵的后果有可能驅使高管為了獲得眼前利益而做出不合理的投資決策,影響企業可持續發展。

(3)薪酬設計缺乏公平性

企業薪酬激勵機制設計是否公平,直接影響企業的穩定性。如果薪酬激勵機制設計顯失公平,績效考評制度難以發揮作用,高級管理人員的工作積極性受到打擊,容易造成高級管理人員心理不平衡,促使高級管理人員變動較大,加大公司管理成本。

從圖2分析可知,2019年度A公司副總裁除孫某以外,其他副總裁的薪酬幾乎處于同一水平線上,差別不大,薪酬激勵設計缺乏差異化。A公司2019年度聘請6名副總裁,平均薪酬為998.5千元,領取最高的為孫某1101千元,最低薪酬為田某974千元,薪酬差距不到12%,薪酬差距小且無差異化。

根據表4、圖3分析可知,A公司、B公司均作為行業的兩大巨頭,A公司的薪酬激勵機制并不具備優勢。截止到2019年12月31日,B公司的資產規模為1.76萬億元,遠遠落后于A公司2.73萬億元,在體量完全不如A公司的情況下,高管的薪酬除獨立董事外,A公司的高管薪酬水平普遍低于B公司高管薪酬水平。B公司監事付某2019年稅前薪酬為115.5萬元,而B公司監事鄒某稅前薪酬為144.57萬元,比A公司監事高29.07萬元。B公司副總裁孫某2019年稅前薪酬為110.1萬元,而B公司副總裁陳某稅前薪酬為160.04萬元,比A公司副總裁多49.94萬元,相當于一個高管的工資。由此可見,A公司薪酬激勵機制并沒有考慮外部的公平性,比同行業體量小的B公司,同一職位的薪酬水平差距比較大。在市場化競爭日益激烈的今天,公司之間的競爭也演變成人才的競爭,公司的高管會根據自己的工作價值、對公司的貢獻程度來預估自己的薪酬預期,并與同行業進行比較,倘若薪酬激勵機制設計不到位,讓高管覺得自己“吃了虧”付出了巨大的辛勞卻比別人拿得少,產生心理不平衡,從而使得企業人才流失,喪失核心人才。

(4)薪酬設計缺乏負激勵措施

負激勵是指當高管的行為不符合實現企業價值時,通過對該類人員進行警告、紀律處分、經濟處罰、降級、降薪、淘汰等處罰措施,使之減弱和消退,從而抑制不良行為,以免給公司造成不良影響。通過表2發現,當EVA出現負數時,A公司的經營業績出現大幅度下跌,2016年主營業務收入較上年同期減少1115.48億元,下降6.62%,2016年凈利潤較上年同期減少129.5億元,下降30.57%,這表明2016年A公司經營業績并不樂觀,但是高管的薪酬幾乎沒有受影響。

(5)薪酬激勵設計指標難操作

A公司的績效考核辦法中,除了考核一般經營性指標如收入、利潤等常規財務績效指標,還將EVA作為重點財務考核指標,而EVA計算指標的調整項直接導致結果不一致。根據《國務院國資委第22號令》中對經濟增加值的計算做了一定程度的簡化,經濟增加值是指企業稅后凈營業利潤減去資本成本后的余額,即:經濟增加值=稅后凈營業利潤-資本成本=稅后凈營業利潤-調整后的資本成本*平均資本成本率。

①EVA的調整項:按照規定,EVA計算時的調整涉及的會計科目為:無息流動負債、各項減值準備、在建工程、營業外收支、所得稅稅率、財務費用。

②測算按照《考核辦法》的規定,A公司的加權平均資本成本為5.5%,所得稅稅率按照25%測算。

根據A公司EVA計算過程可知,實際測算時發現存在以下缺陷:一是資本成本率有待優化。資本成本率按照《考核辦法》中對中央企業的資本成本率原則上按照5.5%,對軍工等資產通用性較差的企業,資本成本定位4.1%,資產負債率在75%以上的工業企業和80%以上的非工業企業,資本成本率上浮0.5%。目前都是通用型,而不是根據企業的真實情況計算出符合企業實際情況的資本成本。二是EVA調整項選取存在缺陷和遺漏。EVA的優點是能計算出企業真正的價值,而《考核辦法》規定的調整項是統一的,然后每個行業、企業均是獨立的個體,對于一刀切而不是從原理上統一,調整項目的可調節性,造成EVA容易出現偏差。

三、結論及建議

1.結論

A公司EVA的業績評價下,對高管的薪酬激勵效果并不顯著。主要表現為:EVA與薪酬與經營績效不是正相關、薪酬設計缺乏公平性、缺乏長期激勵、缺乏負激勵、指標測算操作成本大等問題,因此A公司需要對現有的薪酬激勵機制和業績評價進行不斷完善,從短期激勵轉變成更加注重對高級管理人員的長期激勵,提高公司對高級管理人員的薪酬激勵效果。與傳統財務指標相比,實施以EVA為基礎的薪酬激勵機制更科學,能更好地將企業的價值與高管的自我實現緊密地聯系在一起,更加注重對高管的一種長期激勵。同時,EVA不能僅僅只是指標,而是要與薪酬掛鉤,如EVA薪酬激勵方案,獎金=EVA*X,加大高級管理人員與EVA的聯動性。

2.建議

(1)提高高管薪酬業績與經營績效的聯動性

通過不斷完善高級管理人員薪酬激勵機制,從制度層面提高內部控制效率。當EVA指標直接與高級管理人員薪酬呈正、負相關時候,分別設置正、負激勵。國資委采用EVA作為央企負責人績效評價指標之一,主要目的是認為經濟增加值考慮資本的成本,更真實地反映了企業的價值創造能力,實現企業、經營者利益的有機統一。因此如何完善薪酬激勵機制,使激勵與EVA評價相適應、相促進是A公司需要不斷探索和實踐的課題。

(2)薪酬激勵機制設計應注重長期激勵

高管薪酬結構的設計應該與企業價值創造的方式相匹配,與公司的未來發展戰略相融合。薪酬激勵機制設計出了短期薪酬激勵以外,需要更注重對高級管理人員的長期激勵,如股權、期權。越來越多的新聞報道公司按績效給高管授予長期股權計劃,如寶潔、阿里、華為等等。倘若企業主要依靠高級管理人員創造價值,那么股權、期權激勵在這類企業高管薪酬結構中應當占有非常重要的角色。

(3)薪酬激勵機制設計應注重多維度公平

高管薪酬激勵設計中的公平是相對公平。對公司內部,對相同職位不同工作要體現差異化,對不同的職位不同的工作更是要體現差異化。對公司外部,對整個行業水平來說,如果公司處于行業的中上水平,那么高級管理人員的薪酬也要配套處于中上水平。

(4)薪酬激勵機制設計需要增加負激勵

薪酬激勵機制設計中增加負激勵不是為了去懲罰高級管理人員,而是加大高級管理人員的違約成本,也就是說高級管理人員沒有與公司股東達成一致時,他可能要付出很高昂的成本違約從而放棄短期逐利行為,將自我價值實現與企業價值創造捆綁在一起,從而達到激勵的作用。

(5)薪酬激勵機制設計需要不斷完善更科學的EVA計算體系

EVA的計算,不僅關系到企業經營業績的認定,還關系到價值引導功能的有效發揮和價值管理的長效運行機制的有效簡歷。本人認為EVA直接法計算、間接法計算都會造成結果很大的出入,同時資本成本、調整項目更是直接影響EVA結果。不斷完善更科學的EVA計算體系也是非常重要的,企業在實際過程發生很多情況,EVA的公式又不能生搬硬套地應對每一種情況,因此需要更科學合理的計算體系,防止人為調整EVA結果,造成結果失真,從而影響對高級管理人員的激勵。

參考文獻:

[1]Susan M Machuga,Pfeiffer, Ray J, Jr,Kiran Verma.Economic Value Added.Future Accounting Earnings and Finance and Accounting,2002(1):59-73.

[2]劉運國,陳國菲.BSC與EVA相結合的企業績效評價研究——基于GP企業集團的案例分析[J].會計研究,2007(9):50-59.?

[3]湯谷良,戴天婧.中央企業EVA評價制度實施效果的理論解釋[J].會計研究,2015(9):35-43.

[4]郭志紅,呂文超.EVA價值管理體系對企業文化建設的作用探討[J].財會研究,2010(16):58-60.

[5]王紀平.關于央企采用EVA指標進行經營業績考核的思考[J].財務與會計,2015(14):19-20.

[6]趙治綱.國資委EVA考核的現狀、問題與完善思路[J].財務與會計,2015(14):21-22.

[7]徐光華,顧庭瑜.“中國重工”EVA業績評價研究[J].財務實踐,2019(26):53-55.

[8]林享.基于EVA指標的企業績效評價研究——以A公司為例[J].財經界,2015(08):38-40.

[9]鄧小軍,劉曉鳳.基于WACC估值的央企負責人EVA績效考評研究——以中石油為例[J].財會通訊,2019(26):56-58.

[10]王婧,王美云.上市央企EVA評價研究[J].統計研究,2014(8):109-112.