人民幣與東盟國家貨幣直接掛牌交易推進路徑研究

2021-04-12 16:33:46李智武文杰

財經理論與實踐 2021年2期

李智 武文杰

摘 要:基于演化博弈理論,構建博弈模型,運用仿真分析法,考量人民幣與東盟國家貨幣直接掛牌交易推進路徑。結果表明,穩(wěn)定價差、增強激勵、削減成本,是博弈雙方均衡推進人民幣直接掛牌交易的有效策略。鑒此,宜在成本調控基礎上,穩(wěn)定匯率價差,再創(chuàng)新金融產品,適時推動匯率市場化改革,最終實現(xiàn)規(guī)模化、市場化的人民幣與東盟國家貨幣直接掛牌交易。

關鍵詞: 人民幣直接掛牌交易;演化博弈;仿真分析;推進路徑

一、引 言

東盟是中國推動雙循環(huán)發(fā)展的重要國際市場,隨著RCEP協(xié)議的正式簽署,中國與東盟國家的經貿關系將進一步加深。由于人民幣和部分東盟國家貨幣是不可以自由兌換的,需要使用匯率相對穩(wěn)定、與經貿雙方貨幣匯率存在較強關聯(lián)性,同時具有較廣的貨幣交易網絡和一定市場厚度的貨幣作為媒介,幫助經貿雙方完成交易[1-4]。因為美元等國際貨幣與各國貨幣匯率關聯(lián)密切,因此,中國與東盟經貿往來長期借助以美元為主的媒介貨幣進行匯率套算,甚至通過“地攤銀行”進行貨幣兌換。

媒介貨幣的存在使得雙邊的市場參與者承受較大的匯兌風險和交易成本。中國與東盟經貿關系的加深使得雙方更加需要一種貨幣直接交易機制。中國于2011年在滇桂試點人民幣與東盟國家貨幣的直接掛牌交易業(yè)務,陸續(xù)推出人民幣對東盟國家貨幣的雙向直接匯價。貨幣直接掛牌交易是指銀行根據市場需求掛牌人民幣對其他貨幣的匯價,進行無媒介貨幣套算的交易。根據《人民幣東盟國家使用分析報告》,截至2019年新加坡元、馬來西亞林吉特、泰銖已在中國外匯交易中心實現(xiàn)直接掛牌交易,柬埔寨瑞爾實現(xiàn)區(qū)域銀行間掛牌交易;對其他東盟國家貨幣推出銀行柜臺掛牌交易,如廣西東興推出的人民幣兌越南盾“東興模式”。實際上,人民幣對東盟國家貨幣還未完全實現(xiàn)市場化的直接掛牌交易,受到“美元錨”和他國金融機構匯率定價影響較大。如“東興模式”下人民幣對越南盾直接掛牌匯率是基于人民幣、越南盾對美元匯率以及“地攤銀行”報價形成的。同時,人民幣直接掛牌交易規(guī)模整體偏低。根據《人民幣國際化報告2020》,2019年人民幣對柬埔寨瑞爾直接掛牌交易量為零;對新加坡元、林吉特、泰銖的交易量分別為1332.04、26.40、282.26億元,即使將所有直接掛牌交易視為貿易活動的產物,也僅占同期中國與新加坡、馬來西亞、泰國貿易總額的21.4%、0.31%、4.46%。廣西金融監(jiān)管局數(shù)據顯示2019年廣西人民幣對越南盾掛牌交易為171.7億元,占同期廣西與越南貿易額的9.79%。此外,在廣西調研發(fā)現(xiàn),銀行對于開展直接掛牌交易業(yè)務積極性不高,基本只為客戶進行撮合交易。上述三方面的問題相互影響:匯率形成機制不完善制約交易規(guī)模的提升,交易規(guī)模不足使得銀行參與直接掛牌交易獲利較少,進而缺乏動力完善匯率形成機制,形成“負反饋循環(huán)”。如何破解發(fā)展難題,進一步推進中國面向東盟的人民幣直接掛牌交易業(yè)務,是迫切需要研究的課題。

隨著人民幣國際化的推進,人民幣與周邊國家貨幣聯(lián)系有所提升。不少學者研究發(fā)現(xiàn),在人民幣國際化的過程中已經出現(xiàn)替代美元等外幣的現(xiàn)象[5,6],近年來人民幣與東盟國家貨幣之間的匯率聯(lián)動性也有所增強[7,8]。這有助于降低對媒介貨幣的依賴,為進一步發(fā)展面向東盟的人民幣直接掛牌交易奠定了基礎。對于人民幣直接掛牌交易的研究,基本源于對該項業(yè)務的實踐,主要包含三方面內容:第一,發(fā)展意義。人民幣與其他貨幣直接掛牌交易,可降低媒介貨幣帶來的匯率風險,降低貨幣轉換的匯兌成本[9-11];也可促進中國做市商的報價水平,完善匯價體系[12];還能促進離岸金融市場的建立,增加跨境人民幣結算量,推進人民幣國際化[13,14]。第二,問題分析。在中日、中韓和中越的人民幣直接掛牌交易實踐中,普遍存在“量價難題”,直接掛牌匯價被美元或他國貨幣匯率主導,而且他國政府存在政策限制、平盤渠道不暢,制約著人民幣直接掛牌交易業(yè)務的發(fā)展[15-17]。第三,基于定性分析提出政策建議。由于人民幣直接掛牌交易方面的數(shù)據可獲得性不強,大部分研究為定性分析,并基于此提出如:擴大本幣在雙邊貿易中的使用,完善貨幣清算系統(tǒng),加大雙邊貨幣互換規(guī)模,引入做市商、擴大交易范圍以增加交易主體等建議[18-20]。

不少學者對人民幣與非主要國際儲備貨幣的直接掛牌交易進行了一定研究,但鮮有文獻關注中國與東盟國家貨幣之間的直接掛牌交易。已有研究多以定性分析為主,缺乏理論與數(shù)值分析支撐。鑒此,引入演化博弈理論并進行仿真分析,討論中國和東盟銀行在長期博弈過程中,如何推進人民幣與東盟國家貨幣直接掛牌交易的路徑問題,既可豐富關于貨幣直接掛牌交易的研究方法,也對加深中國與東盟國家經貿關系,提升人民幣在周邊國家使用地位,推動人民幣國際化進程具有重要意義。

二、直接掛牌交易的演化博弈模型構建與分析

在人民幣對東盟國家貨幣直接掛牌交易發(fā)展的“負反饋循環(huán)”中,直接匯率形成機制的改革最為困難,交易規(guī)模的擴大則是市場發(fā)展的結果。因此,下文以提升銀行參與直接掛牌交易的積極性為突破口展開研究。由于商業(yè)銀行為有限理性群體,需不斷試錯尋求最優(yōu)(或次優(yōu))選擇,符合演化博弈理論的基本思想。因此構造兩方演化博弈模型,博弈方為中國商業(yè)銀行群體與某一東盟國家的銀行群體(下文簡稱“東盟銀行”)。

(一)模型基本假設

1. 每個博弈方只有兩種博弈策略:開展人民幣與某東盟國家貨幣的直接掛牌交易業(yè)務,或者通過美元套算進行貨幣兌換。且博弈雙方不進行事先溝通。

2. 需要進行人民幣與某東盟國家貨幣兌換的客戶群體數(shù)量固定。

3. 中方銀行積累的東盟國家貨幣頭寸有平盤成本c,而某東盟銀行開展直接掛牌交易不用考慮人民幣的平盤成本。

商業(yè)銀行辦理本幣兌外幣業(yè)務時,一般按照銀行公布的外匯牌價兌換,不額外收取手續(xù)費,買入價和賣出價的差額是銀行的主要收入。m*1、m*2分別是中方銀行和東盟銀行選擇通過美元套算時的買賣價差收入。m1、m2分別是中方銀行和東盟銀行選擇直接掛牌交易時的買賣價差收入。直接掛牌交易可以為客戶和銀行降低媒介貨幣匯率波動帶來的匯率風險與交易成本,因而都可以獲得額外利潤d。當東盟銀行選擇通過美元套算,而中方銀行選擇直接掛牌交易時,需要辦理直接貨幣兌換業(yè)務的部分客戶,會選擇中方銀行辦理業(yè)務,此時東盟銀行因交易規(guī)模降低而減少e收入,中方銀行增加e;反之,中方銀行選擇通過美元套算,而東盟銀行選擇直接掛牌時,中方銀行收入減少f,東盟銀行增加f。博弈矩陣如表1所示。

(二)演化穩(wěn)定策略

設中方銀行群體中選擇直接掛牌交易的占比x,選擇通過美元套算的占比為1-x;東盟銀行群體中選擇直接掛牌交易的占比為y,選擇通過美元套算的占比為1-y。

當中方銀行選擇通過美元套算賺取的價差m*1大于中方選擇直接掛牌交易策略所得凈收益m1+d+e-c,且東盟銀行選擇通過美元套算獲得的利潤也大于選擇直接掛牌交易所獲利潤時,無論初始狀態(tài)如何,兩個博弈群體都會通過模仿機制選擇利潤較高的策略,并免疫少數(shù)突變的沖擊,最終收斂到演化穩(wěn)定點(0,0),即雙方都選擇通過美元套算。

當中方銀行選擇直接掛牌交易時,如果能獲取直接掛牌交易價差m1與額外利潤d,還能贏得一部分東盟客戶的業(yè)務額e,雖然要支付平盤成本c,但凈利潤也將大于通過美元套算的價差m*1;同時,東盟銀行選擇通過美元套算的凈利潤大于選擇直接掛牌交易獲得的利潤。在此情況下,經過多次博弈系統(tǒng)會收斂到演化穩(wěn)定點(1,0),即中方銀行最終都將選擇直接掛牌交易,而東盟銀行選擇通過美元套算。

當中方銀行選擇通過美元套算時,即使會因為部分客戶轉移到東盟銀行而造成一定損失f,但最終所獲利潤仍大于選擇直接掛牌交易獲得的買賣價差與額外利潤之和;而此時東盟銀行選擇直接掛牌交易不僅可以獲得買賣價差m2、額外利潤d,還能增加業(yè)務額f,利潤總額大于選擇通過美元套算獲得的利潤。此時演化系統(tǒng)最終收斂于(0,1)穩(wěn)定點,即中方銀行最終都將選擇通過美元套算,而東盟銀行選擇直接掛牌交易。

當中方銀行和東盟銀行選擇直接掛牌交易的盈利,均大于通過美元套算的盈利時,系統(tǒng)最終會收斂到(1,1),即博弈雙方最終都將選擇直接掛牌交易,達到期望的理想狀態(tài)。

(四)模型假設分析

上文構建博弈模型時有三點假設。假設一限定了外匯交易業(yè)務的種類,且雙方不會事先溝通。實際上,中國與東盟國家經貿往來有部分通過日元、歐元等進行套算,但只是實際匯價價差不同,不影響理論模型和博弈結果。中國和東盟國家若事先進行溝通,就將直接達成“均選擇通過美元套算”或者“均選擇直接掛牌交易”的結果。假設二是參與貨幣兌換的客戶群體數(shù)量不變。隨著中國與東盟經貿往來更頻繁,會產生更多貨幣直接兌換的需求,這會使得選擇直接掛牌交易產生的額外利潤d增加,選擇間接套算而導致的客戶流失損失e或f也會增加。當其他條件不變時,這更利于博弈演化至雙方“均選擇直接掛牌交易”。若無假設三,認為雙方在選擇直接掛牌交易時均有平盤成本,中方成本為c1,東盟銀行成本為c2,則東盟銀行選擇直接掛牌的期望收益為:u*21=m2+d+f-c2-fx,復制動態(tài)方程為:F(y)=y(1-y)[m2-m*2+d+f-c2+(e-f)x],這與中方的復制動態(tài)方程類似,不影響演化博弈結果。因此上文假設合理,下文將在此基礎上展開仿真分析。

三、仿真分析與推進路徑設計

由理論分析可知,中方銀行和東盟銀行在選擇直接掛牌交易和通過美元套算時主要受到:銀行選擇直接掛牌交易和美元套算的買賣價差收益mi和m*i,以及選擇直接掛牌交易時獲得的額外利潤d、客戶流入收益e或f,和平盤成本c等因素的影響。為更好分析因素變化對博弈決策的影響,下文運用MATLAB對上述演化博弈進行仿真分析。

(一)初始參數(shù)設置

選取人民幣直接掛牌交易的初級形態(tài),人民幣對越南盾銀行柜臺掛牌交易為仿真分析對象。根據現(xiàn)狀闡述,以m*1>m1+d+e-c、m*2>m2+d+f作為初始狀態(tài)。以廣西北部灣銀行的掛牌匯率,計算100元人民幣對越南盾直接交易和間接套算的賣賣價差,并作為初始數(shù)值。其他參數(shù)的初始值設定如表3所示。在沒有政策干預的情況下,初始狀態(tài)中博弈雙方均會逐步放棄直接掛牌交易。

(二)影響因素仿真分析

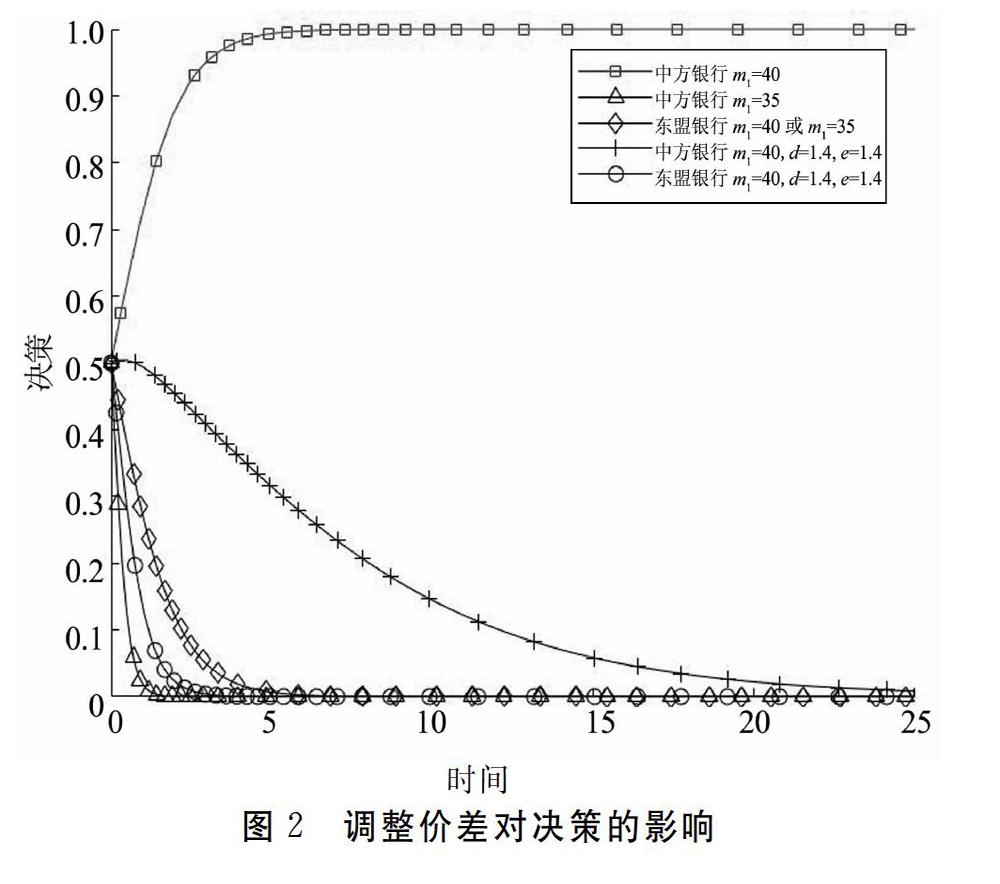

1. 價差因素。直接掛牌交易的買賣價差不僅影響銀行收益,還影響直接掛牌交易對于間接套算的競爭力。若適當增加直接掛牌價差,則可為銀行帶來直觀收益,提高銀行參與積極性;若試圖吸引客戶進一步降低價差,則可能會損壞銀行利益以至于在博弈中更早的放棄直接掛牌交易(見圖2)。

不過,增加價差將增加客戶使用直接掛牌交易的成本,降低直接掛牌交易對客戶的吸引,導致交易量下滑,d和e、f隨之減少。如圖2所示,在其他因素不變時,m1增加11%,d和e降低20%,中方銀行群體穩(wěn)定在直接掛牌策略的時間將顯著增加;若價差增加使得d和e降幅達30%,則選擇直接掛牌策略的中方群體數(shù)量會在短暫增加后逐步減少,最終完全放棄直接掛牌交易業(yè)務。

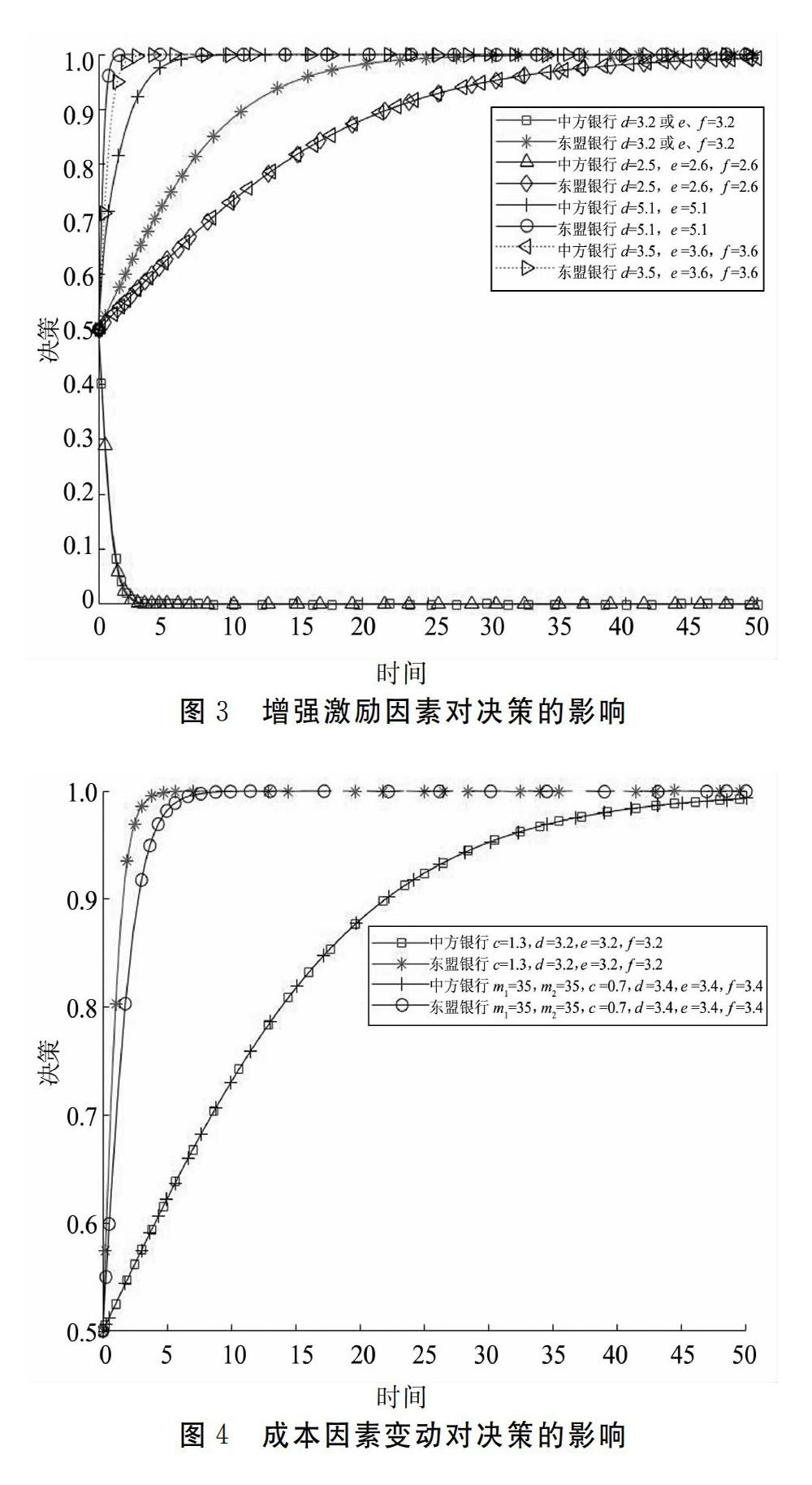

2. 激勵因素。直接掛牌交易策略帶來的額外收益d和客戶流入收益e、f是激勵銀行選擇該策略的因素。若小幅增加額外收益、客戶流入收益,產生的激勵效果不明顯。如圖3所示,需要單獨將額外收益或者客戶流入收益增加60%,或同時增加30%額外收益和客戶流入收益,才能激勵越方穩(wěn)定選擇直接掛牌交易,但是均無法激勵中方銀行,這可能是受平盤成本抑制影響。若將中方銀行選擇直接掛牌交易產生的客戶流入收益和額外收益增加155%,則可以抵消平盤成本的抑制效應;當直接掛牌帶來所產生額外收益增加75%,博弈雙方均增加80%客戶流入收益,則雙方爭搶客戶的競爭壓力會促使雙方選擇直接掛牌策略。

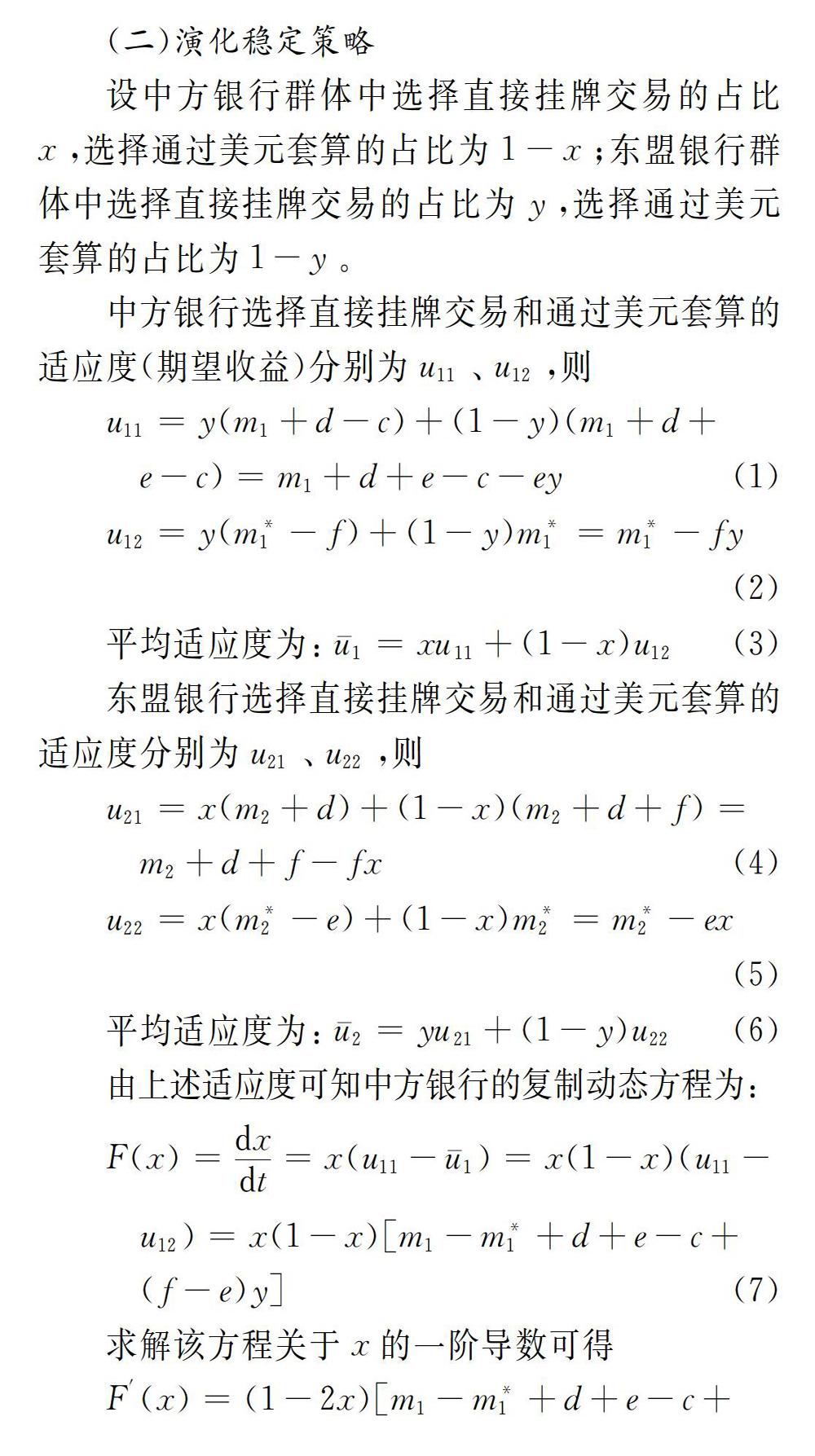

3. 成本因素。單獨調整成本因素基本無效,即使將平盤成本降至0,博弈依然處于初始狀態(tài)。如果將激勵因素和成本因素配合使用,則可降低對激勵因素、成本因素的調整壓力,促使雙方選擇直接掛牌。如果增強激勵、削減成本達到一定閾值,博弈雙方就可以適度縮小價差、推進市場化改革,吸引更多客戶參與直接掛牌交易,如圖4所示。

第一,交易規(guī)模低時,要穩(wěn)定價差因素。價差因素變動對于銀行群體的策略選擇影響最大,小幅擴大價差即可促使雙方銀行均選擇直接掛牌交易,小幅縮小價差則會導致銀行更早放棄直接掛牌策略。但是擴大價差、增加銀行直接收入的舉措會損害客戶利益,降低直接掛牌交易規(guī)模。如果交易規(guī)模降低至一定閾值,該影響會通過激勵因素傳導給銀行,致使銀行逐步放棄直接掛牌交易。

第二,增強激勵因素,不會對直接掛牌交易產生負面影響。但是受到平盤成本的制約,需大幅提升直接掛牌交易為中方銀行帶來的額外收益和客戶流入收益,才能使博弈雙方均選擇直接掛牌交易策略。如果通過跨國金融合作,博弈雙方同步提高激勵因素,增加放棄直接掛牌的機會成本,可促使雙方更偏好直接掛牌交易,降低對于激勵因素的提升要求。

第三,不斷降低成本,并配合其他因素發(fā)揮作用。單獨調整成本因素作用有限,但降低成本,可以使激勵因素以更低的水平發(fā)揮作用;當發(fā)展至后期,成本因素和激勵因素調整至一定水平時,推行市場化改革才可以在保障銀行利益的情況下吸引客戶。

(三)發(fā)展路徑設計

為破解人民幣與東盟國家貨幣直接掛牌交易的“負反饋循環(huán)”,提出以增強銀行參與積極性,擴大業(yè)務主體范圍為突破口,待市場發(fā)展、交易規(guī)模擴大后,再完善匯率形成機制的發(fā)展思路。結合演化博弈的理論和仿真分析,提出三階段推進路徑。

初期,以穩(wěn)定直接掛牌匯率價差為主。將銀行柜臺掛牌交易和銀行間外匯市場區(qū)域性掛牌交易均作為人民幣與東盟國家貨幣直接掛牌交易發(fā)展的初期類型,且初期市場交易低迷。防止交易規(guī)模進一步下滑是這一階段發(fā)展重點,因此既要提高銀行參與人民幣直接掛牌交易的積極性,又要保障客戶對于人民幣直接掛牌交易業(yè)務的認可。建議發(fā)展政策如下:第一,限定價差變動范圍。通過限制銀行直接掛牌匯率買賣價差的變動范圍,使價差基本保持穩(wěn)定,從而穩(wěn)定銀行與客戶參與度。第二,政府補貼。政府對銀行每筆交易予以補貼,以類似擴大銀行價差收入的方式提高其參與積極性,擴大市場業(yè)務主體范圍。第三,開展完善人民幣直接掛牌交易的相關探索。

中期,以豐富金融交易產品為主。當銀行等業(yè)務主體數(shù)量顯著增加,使得人民幣對某東盟國家貨幣提升至全國性銀行間外匯市場交易等級,則人民幣對該幣種的直接掛牌交易進入中期發(fā)展階段。此時,需要提高銀行自主發(fā)展人民幣直接掛牌交易業(yè)務的積極性,完善直接掛牌交易市場的產品種類與結構,推動市場交易規(guī)模提升。第一,創(chuàng)新金融產品。政府引導各參與銀行創(chuàng)新直接掛牌交易的金融產品,如外匯避險工具、結構性理財產品等,逐步增強激勵因素。第二,開展跨國金融合作。與他國金融機構積極交流金融產品創(chuàng)新經驗,在豐富金融交易產品的同時提高放棄直接掛牌交易的機會成本。第三,疏通平盤渠道。完善金融產品有助于貨幣頭寸平盤,同時還需加強與東盟國家的互聯(lián)互通,降低現(xiàn)鈔調運的物流成本和協(xié)調成本。

后期,推進直接掛牌匯率市場化改革。當市場交易規(guī)模顯著擴大,直接掛牌交易規(guī)模占貿易總額比重增長陷入瓶頸時,人民幣對東盟貨幣直接掛牌交易進入后期推進階段,可以適時開啟匯率市場化改革。第一,完善人民幣與東盟國家貨幣匯率形成機制。提高市場流動性,增強市場定價功能,降低美元等媒介貨幣的影響。第二,擴大價差波動范圍。基于市場需求,逐步放開直接掛牌匯率買賣價差的波動范圍限制,使銀行可以根據市場情況更好地獲取客戶。第三,進一步創(chuàng)新金融交易產品,疏通平盤渠道,為市場化改革開辟更大空間。

四、結 論

人民幣對東盟國家貨幣直接掛牌交易發(fā)展至今,人民幣對大部分東盟國家貨幣的直接掛牌匯率形成機制仍不夠完善,市場交易低迷,銀行積極性不足,而且這三大問題相互影響形成“負反饋循環(huán)”。本文以增強銀行參與積極性、擴大業(yè)務主體范圍為突破口,研究人民幣與東盟國家貨幣直接掛牌交易的推進路徑問題。通過構建演化博弈模型,得到中國銀行和東盟銀行在四種參數(shù)條件下選擇直接掛牌交易或通過美元套算的策略組合。然后采取數(shù)值模擬的方式進行仿真分析,發(fā)現(xiàn)在交易規(guī)模不足的情況下,直接掛牌交易的匯率價差不能輕易調整;大幅增強激勵因素可有效促進直接掛牌交易的發(fā)展;平盤成本需要不斷被削減,并配合其他因素發(fā)揮作用。

基于理論和仿真分析結論,建議進一步發(fā)展人民幣與東盟國家貨幣的直接掛牌交易業(yè)務,應分為三個階段推進。初期重在穩(wěn)定匯率價差變動,防止市場交易情況進一步惡化,以政府補貼的方式提高銀行參與積極性,擴大市場主體范圍,從銀行端終止“負反饋循環(huán)”。當交易范圍擴張至全國性銀行間市場后,人民幣對東盟國家貨幣的發(fā)展進入中期,此時應豐富金融交易產品,發(fā)揮激勵因素的作用,完善市場產品種類與結構,提高市場交易規(guī)模;待市場交易規(guī)模的增長陷入瓶頸,則直接掛牌交易進入后期發(fā)展階段,此時可以適時推進匯率市場化改革,吸引更多客戶參與直接掛牌交易,推動市場發(fā)展進入新階段。

參考文獻:

[1] Hartmann P. The currency denomination of world trade after european monetary union[J]. Journal of the Japanese and International Economies, 1998,12(4):424-454.

[2] Rey H. International trade and currency exchange[J]. The Review of Economic Studies, 2001, 68:443-464.

[3] Flandreau M, Jobst C. The empirics of international currencies: Network externalities, history and persistence[J]. Economic Journal, 2010, 119(537):643-666.

[4] 劉麗娟,趙恒,王麗佳.跨境貿易人民幣結算影響因素的實證分析[J].稅務與經濟,2020(2):15-20.

[5] 巴曙松, 劉精山, 黃文禮. 貨幣反替代對我國匯率和資產價格的影響分析——基于人民幣國際化進程的視角[J]. 財經理論與實踐, 2014,35(1):2-7.

[6] 張發(fā)林. 全球貨幣治理的中國效應[J]. 世界經濟與政治, 2019(8):96-126.

[7] 何青,余吉雙,涂永紅.人民幣與新興市場貨幣的聯(lián)動分析[J].金融評論,2019, 11(5):1-13,116.

[8] 李智,彭志浩,王梓誼.人民幣與東盟國家貨幣匯率聯(lián)動性研究——來自1995-2018年的證據[J].武漢金融,2020(1):28-36.

[9] 露口洋介, 章沙娟. 人民幣國際化和人民幣對日元直接交易[J]. 國際經濟評論, 2014(2): 105-117.

[10]李巍,朱紅宇.貨幣伙伴外交與人民幣崛起的戰(zhàn)略支點國[J].外交評論(外交學院學報),2015,32(1):27-54.

[11]張鈺.人民幣對小幣種銀行間區(qū)域交易服務全國的路徑研究——以哈薩克斯坦堅戈為例[J].金融發(fā)展評論,2020(2):29-39.

[12]周先平,李標. 境內外人民幣即期匯率的聯(lián)動關系——基于var-mvgarch的實證分析[J]. 國際金融研究, 2013(5):4-14.

[13]范建軍. 透視人民幣對日元直接交易的利益和風險[J]. 中國發(fā)展觀察, 2012(6):4-6.

[14]楊枝煌. 關于中國成為第一貿易大國的戰(zhàn)略思考[J]. 經濟學家, 2014(6):25-33.

[15]劉紅.中日貨幣直接兌換的"量價難題"及其對策[J].遼寧大學學報(哲學社會科學版),2014,42(1):34-38.

[16]邢慶偉,薛睿,朱建明,等.人民幣對韓元區(qū)域直接交易機制探索——以山東省為例[J].海南金融,2016(5):83-88.

[17]人行紅河州中心支行課題組,陸曉嵐,黃靜.邊境地區(qū)區(qū)域性匯率定價機制研究——基于河口口岸實踐[J].時代金融,2019(1):35-40,75.

[18]曹勇, 周銀群. 媒介貨幣與外匯市場兌換結構變化——兼論人民幣與日元直接兌換的前景[J]. 廣東金融學院學報, 2012(6):14-25.

[19]林宏山. 人民幣與新臺幣直接匯率掛牌交易路徑研究[J]. 征信, 2014, 32(10):87-89.

[20]曾慕李.推動人民幣對周邊國家貨幣銀行間市場區(qū)域交易的思考[J].甘肅金融,2019(6):12-15.

[21]Friedman D. Evolutionary games in economics[J]. Econometrica, 1991, 59(3):637-666.

(責任編輯:鐘 瑤)