數字金融、金融中介與資本配置效率

2021-04-12 04:26:56封思賢徐卓

改革 2021年3期

封思賢 徐卓

摘? ?要:從理論和實證兩個角度分析數字金融對我國實體經濟資本配置效率的影響,以及金融中介在其中發揮的作用,結果表明:總體上,數字金融的發展能提高我國的資本配置效率,但這種影響是非線性的,且對不同地區的影響效果存在顯著差異;金融中介發展水平較高的地區,數字金融對資本配置效率的影響明顯更強;金融中介發展水平的差距會擴大數字金融對資本配置效率影響效應的差距。在推進金融數字化升級、發揮數字金融對資本配置積極效應的同時,我國更應向金融中介發展水平較低的地區傾斜金融業基礎設施建設資源,以避免數字金融快速發展帶來的新的更大的地區發展不平衡。

關鍵詞:數字金融;資本配置效率;金融中介

中圖分類號:F832? ?文獻標識碼:A? ?文章編號:1003-7543(2021)03-0040-16

風險管理是金融最核心的功能之一,其管理效率高度依賴于各類數據。數據獲取越充分、數據處理效率越高,交易各方之間的信息不對稱程度越低,越有利于管理各類風險。由于數據在金融運行中十分重要,金融界近年來一直在重點研究各類數據處理技術在經濟與金融領域的深度應用,并逐漸形成了一種新的金融形態——數字金融。所謂數字金融,是指將移動互聯、大數據、云計算、區塊鏈、人工智能等各類數字技術與傳統金融服務業態深度融合發展的一種新型金融服務,其中數字是手段、金融是本質,主要特征是信息化、網絡化和智能化[1]。

就數字金融給我國經濟與金融等領域帶來的影響效應問題,學術界已從經濟增長、貨幣政策、銀行競爭、融資需求、地區創業與企業創新等多個角度開展了相關研究。其中具有代表性的觀點有:錢海章等指出,數字金融發展促進了技術創新與地區創業,進而推動了我國的經濟增長[2];戰明華等證實,數字金融發展總體上提高了我國貨幣政策的效果[3];封思賢和郭仁靜發現,數字金融發展通過促進銀行競爭改善了我國商業銀行的成本效率,但降低了商業銀行的利潤效率[1];傅秋子和黃益平認為,數字金融整體水平的提升減少了農村生產性正規信貸需求概率,但增加了農村消費性正規信貸需求概率[4];謝絢麗等指出,數字金融的發展對創業有顯著的促進作用[5];唐松、伍旭川、祝佳發現,數字金融發展能夠有效解決企業的“融資難、融資貴”問題,但企業創新動能的發揮離不開有效的金融監管[6]。綜合來看,這些成果大多肯定了數字金融對我國的積極影響,但也不難看出,極少有文獻探討數字金融對我國實體經濟資本配置效率的影響。

服務實體經濟是金融的重要功能。無論金融形態未來如何演變,服務實體經濟、提高資本配置效率始終是金融的最重要使命。然而,現實中以網絡借貸和比特幣等為代表的一些數字金融行業,卻借著金融創新之名,走上了背離金融宗旨之路,這不僅給金融系統埋下了巨大的風險隱患,而且嚴重制約著實體經濟的健康發展。因此,從實體經濟視角探討數字金融對我國資本配置效率的影響,具有十分重要的現實意義,本文將對此展開重點研究。

數字金融對資本配置效率既可能直接產生影響,也可能通過商業銀行等傳統的金融中介間接產生影響。雖然我國資本市場近年來發展迅速,但迄今為止我國仍以間接融資為主,即金融中介在數字金融的影響過程中仍可能發揮著重要作用。因此,本文將重點探討如下問題:數字金融的發展是否能切實提高我國的資本配置效率?其影響的機理是什么?該影響是否存在地域或行業層面的差異?數字金融與資本配置效率之間的關系會因金融中介的發展而產生怎樣的變化?

一、相關文獻綜述與理論分析

(一)相關文獻綜述

雖然現有文獻很少專門研究數字金融如何影響資本配置效率,但由于數字金融本質上仍是金融,因而關于金融與資本配置效率的已有成果仍具有重要參考價值。

1.金融影響資本配置效率的相關文獻綜述

在研究資本配置效率影響因素的各類成果中,不少文獻從金融角度重點探討了其中的制約性因素,并發現了兩個重要影響途徑:金融摩擦和金融制度安排。

關于金融摩擦,至少有三個關鍵因素:異質性借貸成本、借貸約束和不完全信息[7]。其一,在完美的市場假設中,所有企業的資本邊際產出應該等于借貸利率,但現實經常并非如此,不同企業所需付出的借貸成本往往大相徑庭。異質性借貸成本最為經典的研究范式由Hsieh & Klenow提出,他們用企業間借貸利率的離散程度來衡量資本配置的無效率[8]。其二,非國有企業尤其是中小企業,很難從正規渠道獲得貸款,面臨的借貸約束較為嚴重[9]。借貸約束在不同行業具有較強的異質性。對融資需求更大的行業,以及資產專用性更強的行業,遭受到資本配置扭曲所帶來的損失更高[10],這種信貸約束的存在甚至對貨幣政策調整都有一定的不利影響。其三,資本配置過程中的不完全信息問題可分為信息不對稱與不完全契約。信息不對稱主要體現在代理成本上,借款人無法觀測到真實的項目投資情況,因而需要貸款人支付信息驗證成本。依據最優契約理論,借款人的經營規模越小,其所需承擔的代理成本費用越高,這樣中小企業獲得貸款的成本必定會遠超大型企業或國有企業。不完全契約是指現實世界不可預測、交易雙方的有限理性導致契約所制定的計劃與安排在訂立后無法精準無誤地執行[11],這種受限執行會放大借貸約束[12]。

金融制度安排中的制度主要包括產權制度和金融抑制政策。就產權制度而言,不同所有制企業的資本配置效率不同。國企高管任命上無自主權、內部經營決策受干預等問題的存在,可能使國企在資本投入上落入次優化境地[13]。現實中,資不抵債但仍能繼續依靠貸款存活的“僵尸企業”不少是國有企業,這是一種對市場正常的進入/退出機制的扭曲,加劇了國內信貸配給與信貸歧視問題[14]。其二,金融抑制政策的客觀存在也會大大降低資本配置效率。管理部門若動用行政權力將有限的金融資源優先投入資本密集型產業,則容易加劇行業間借貸成本與增長效率的不平衡[15]。設計良好的政策是管理部門通過干預金融進而更好促進經濟發展的必要前提條件[16]。金融抑制政策是造成資本扭曲的最主要原因,特別是在利率管制、尋租、信貸配給、市場準入等方面的過度抑制會顯著影響資本配置效率[17]。

2.關于數字金融、金融中介與各種效率之間關系的文獻綜述

相關文獻的觀點不盡相同。第一種觀點認為,數字金融會顛覆由直接融資、間接融資組成的傳統金融市場格局,建立起顛覆性的全新融資模式[18-19]。數字金融的發展雖然給銀行等金融中介經營帶來了競爭壓力,導致其風險承擔水平的變化[20],但也會提升其運營效率與技術水平[21-22]。第二種觀點認為,數字金融對金融體系的發展無本質上的改變,且對傳統金融機構的運營效率沒有顯著影響[23]。顧海峰、楊立翔發現,數字金融發展對銀行業的資源配置功能沒有顯著影響[23]。第三種觀點則認為,數字金融雖然加速了我國利率市場化的進程,降低了社會間接融資比例[24],但在監管效率[25]、風險防范效果[26]以及信息披露規范程度[27]等方面仍存在諸多不足。

(二)數字金融、金融中介影響資本配置效率的微觀經濟學機理

明晰數字金融與資本配置效率之間的關系,首先必須確立金融部門與實體經濟資本配置效率之間的關聯。本文將在充分借鑒Hsieh & Klenow模型的基礎上[8],從現金約束角度對相關的微觀經濟學機理進行分析。

若所有企業都面臨著相同的工資水平并根據利潤最大化原則來決定生產要素的需求比例,則企業對于中間產品的定價、資本—勞動投入比率、資本投入數量與產出數量分別為:

二、研究假設的提出

前述分析表明,數字金融影響資本配置效率的主要途徑有兩條:一是數字金融通過降低金融摩擦來提升資本配置效率;二是金融中介促進數字金融技術溢出來提高資本配置效率。

數字金融能有效降低金融摩擦,具體體現在:其一,數字金融使信息技術被廣泛運用于金融業務的執行過程中,大大提高了金融業務的實現效率[30],并使金融業態與模式發生了動態變化。數字平臺的可延伸性擴展了金融業務規模,在此基礎上派生出了多樣化的業務種類,其發展不僅豐富了金融服務的定義,降低了金融交易成本,而且打通了原本分割存在的各個金融領域,減輕了由金融業市場分割所帶來的企業異質性借貸成本問題,最終促進了資本配置效率的提高。其二,數字金融依托大數據、人工智能等信息技術后發展迅速,并將這些技術迅速運用到已有金融體系中,改善了金融資產定價的精確度,降低了金融從業人員的操作風險。數據抓取能力的加強還將幫助金融中介更好地識別客戶信用風險,緩解融資過程中的逆向選擇行為,降低了債權人的監督成本與信息成本,減少了由信息不對稱引起的金融摩擦,從而提高了資本配置效率。其三,數字金融使更多小微企業獲得信貸支持,如創業企業和電商等[31]。擁有更高效率經營理念的小微企業能夠公平地在信貸市場上獲取資源,這減輕了由資源錯配所引起的信貸約束問題,緩解了金融摩擦,改善了資本配置效率。綜上,提出如下假設:

H1:對于同一個地區,當地的數字金融發展會對資本配置效率產生正向影響。

金融中介在數字金融提升資本配置效率的過程中發揮了促進作用,主要表現為:其一,金融機構更完善的基礎設施,為數字金融技術的投入運用提供了基礎保障。借助移動互聯網技術,線上業務逐漸替代了傳統金融業中由大量線下網點和工作人員所承擔的活動,并向數字化方向不斷升級。金融中介在支付、信貸、保險等多個領域,逐步過渡到線上數字化模式,不僅縮小了金融機構對工作人員、線下網點數量上的需求,引起了金融中介經營模式、價值創造方式的革新,而且使得數字金融技術的進一步擴散成為可能。其二,隨著城市商業銀行與非銀行類金融機構數量迅速增加,金融中介市場競爭程度加劇,金融中介營業牌照的特許權價值被削弱,迫使金融中介加快革新經營理念、積極尋求新技術的支持,加快了數字金融由技術理念向經濟效能轉換的步伐,提升了其對于實體經濟資本配置的作用效果。其三,金融中介之間頻繁的人才交流以及人員流動,一方面有助于金融中介增加人力資本,應對經營模式轉型,另一方面也加快了數字金融技術的行業擴散,使數字金融能更好地響應經濟發展變化。以上三點是金融中介促進數字金融影響資本配置有效性的傳導途徑。由此可見,金融中介發展水平的提高會有利于數字金融向資本配置效率的作用傳導。金融中介與數字技術的結合能使其以較低的成本搜集與傳遞信息,發揮金融中介的渠道優勢,促使資本配置效率進一步提高。

我們還可以借鑒Hombert & Matray[32]的思路,運用雙重差分框架來更好地闡釋金融中介對數字金融影響的擴散效應。設f為一個地區的金融摩擦系數,f∈[0,1],數字越大表示金融摩擦程度越高。假設p(f=0|D)=D,D為數字金融發展程度,即D對f的條件概率p的結果與其他外生變量相獨立。由于金融中介發展程度與資本配置效率通常正相關[33],因此,若記資本配置效率為E、金融中介發展程度為P,則資本配置效率在金融摩擦f∈{0,1}時:Ef=αf+βfP,其中β0>0,β1>0。由于E0>E1,即無論一個地區的金融中介發展水平如何,較低狀態下的金融摩擦都會增強該地區的資本配置效率。于是,各種摩擦系數下的資本配置效率可表示為:E=α1+(α1-α0)f+[β0+(β1-β0)f]P,令α1=γ1,β0=γ2,α1-α0=γ3,β1-β0=γ4,則前式可重新表達為:E=γ1+γ2P+γ3f+γ4fP。這意味著,在數字金融影響資本配置效率的實證檢驗中,若不考慮與傳統金融中介規模的交互影響,估計結果將可能是有偏的。據此,提出如下假設:

H2:在金融中介發展程度更高的地區,數字金融發展對資本配置效率的影響更強。對于數字金融發展而言,更發達的金融中介會擴大其對資本配置效率的正向影響。

綜上,數字金融主要通過“降低金融摩擦”和“金融中介促進效應”兩條途徑來提升資本配置效率(見圖1)。也就是說,資本配置效率的反應可能是雙重渠道影響的疊加,但也可能存在著時滯效應導致其中任意一條的影響受到局限,連接的關鍵在于金融中介所扮演的樞紐角色。若金融中介的治理效率低下,或者實體經濟無法消化數字金融所帶來的負面影響,則資本的無效配置仍會繼續存在。

三、實證分析

在前述分析基礎上,這里主要通過計量模型檢驗數字金融、金融中介對我國資本配置效率的作用機理及其實踐效果。

(一)變量選取

1.被解釋變量:資本配置效率

被解釋變量ηc,t表示地區的資本配置效率,考慮其一期滯后項是為了捕捉資本配置效率變動的慣性。其測度采用當前學術界普遍認可的方法——Wurgler模型[34],具體公式為:

其中:Iic,t為地區c行業i第t年的固定資產凈值,Vic,t為地區c行業i第t年的工業增加值,估計值ηc,t表示地區c第t年的投資彈性系數,該項系數測算的是地區內投資追加、撤出對行業產出的彈性水平,即實體經濟的資本配置效率。

2.數字金融發展程度

DIFc,t表示地區的數字金融發展程度,本文選取北京大學數字普惠金融指數來刻畫相應的發展程度。由于該指數包括了數字金融覆蓋廣度、數字金融使用深度、數字支持服務程度的復合因素,因此,若只運用總指數來捕捉數字金融發展對資本配置效率的影響,可能很難做到相對全面和客觀。在數字普惠金融總指數下設的三個一級指標中,數字支持服務程度指數所衡量的金融服務成本和服務便利性與金融摩擦有更強的關聯。為獲得更穩健的研究結果,本文分別使用數字金融發展總指數(DIF)與數字支持服務程度(DIFs)來刻畫數字技術助力金融發展的情況。

3.金融中介發展指標

Finc,t是金融中介發展規模指標。現有文獻主要通過信貸規模來體現金融中介發展程度。本文分別從業務[33]、機構[35]、人員[36]三個角度,選取金融中介營業額、網點數、從業人員三個指標,多方面刻畫地區金融發展變化后金融中介規模所產生的影響。此外,本文運用業務規模與機構、人員規模之間的比值Rtoc,t作為金融中介業務流通速度的代理指標。這樣選取的理由包括:其一,本文基于省級行業層面研究資本配置效率,營業額、網點數、從業人員三個指標在各省份之間統計口徑一致,數據準確性較高,更能提高實證結果的可信度。其二,本文主要研究金融中介作為數字金融載體的角色,單位網點、單位人員所處理的營業額對金融中介的業務量流通速度的刻畫更加直觀。其三,業務流通速度計算所采用的指標也是金融中介發展規模的相關指標,兩個部分結果之間能相互印證或補充,增強實證結果的可靠性。

4.控制變量

前述的理論分析表明,制度安排影響資本配置效率,因而需引入如下控制變量:國企規模、國有金融機構壟斷程度與政府金融集權度,以此控制制度扭曲對于資本配置效率的影響。其余的控制變量還包括:人均受教育年限、外商直接投資、進出口貿易、經濟結構、基礎設施完善程度。

(二)數據來源

資本配置效率測算所使用的數據來自《中國工業統計年鑒》、《中國第三產業統計年鑒》、國家和各省份統計部門官網。外商直接投資、進出口貿易、經濟結構、基礎設施完善度、人均受教育年限數據來自《中國統計年鑒》,金融中介規模數據來自《中國金融統計年鑒》以及中國人民銀行公開數據,數字金融指數源自北京大學數字金融研究中心課題組的研究報告[37]。截至目前,北京大學數字金融指數的最新數據只更新到2018年,且不少省份2018年本地區分行業的固定資產等數據至今仍未公布,受限于數據的可得性,本文樣本時間選擇的是2011—2017年。樣本共包含8個一級行業①、31個省份。

(三)描述性統計

表1(下頁)是各變量的描述性統計結果。表1的結果顯示,樣本期內我國平均的資本配置效率為0.43,高過Wurgler測算的65個國家平均資本配置效率值0.429[34]。但我國最大值與最小值之間的差距很大,說明各地區資本配置效率存在明顯差異,也進一步佐證了分地區測算資本配置效率是非常必要的。此外,由于表1中資本配置效率的最大值與最小值的差值超過6倍標準差,為提高結果的穩健性,本文在后續的實證檢驗中對其使用了95%的雙側縮尾處理。

(四)模型設定

本文的研究目標是考察數字金融的發展程度對我國資本配置效率的影響。根據前文的分析,設定如下模型用于實證檢驗:

其中:μc為省份固定效應,用來控制不隨時間改變的地區層面特征對資本配置效率的影響。εc,t為誤差項。control為表1中的控制變量,其余指標的含義同表1。

(五)檢驗結果

為解決包含滯后項所帶來的動態面板偏誤問題,本文利用系統廣義矩方法對式(20)和(21)進行估計,并報告回歸結果的穩健標準差。

1.數字金融、金融中介規模與資本配置效率之間關系的檢驗結果

由于數字支持服務程度(DIFs)與數字金融發展總指數(DIF)之間的Pearson相關系數高達0.9,因而兩者不能放在同一個回歸模型中。表2(下頁)是各自檢驗的結果。

表2顯示,所有的模型均通過了Sargan檢驗,除模型(6)、(13)之外均通過了Wald聯合顯著性檢驗,表明模型設定基本合理。就主要解釋變量而言,從模型(1)—(7)的回歸結果中可以看出,各地區的數字支持服務程度(DIFs)的估計結果均顯著為正,說明假設H1成立。然而,模型(8)—(14)的回歸結果顯示,數字金融發展總指數(DIF)對資本配置效率的影響系數均未通過顯著性檢驗,這意味著我們無法拒絕H1的零假設。本文認為,造成模型(1)—(7)與模型(8)—(14)結論不一致的可能原因在于:在未報告的分指數回歸中,數字金融使用深度的回歸系數不顯著;數字金融對資本配置效率的影響存在可能的非對稱性。關于這一點將在后文作進一步分析。

從表2中的交互項來看,首先,在金融中介的規模特征變量中,業務規模與數字金融發展的交互項系數的效應量較高,對資本配置效率的影響更強。金融中介的業務規模與數字支持服務程度的交互項系數顯著為正。這兩項結果意味著銀行業務規模增量越大,數字金融發展對資本配置效率的影響越大,表明金融中介對數字金融技術的使用會增強其對地區實體經濟資本配置效率的改善作用。其次,金融中介的機構、人員規模與數字金融發展、數字支持服務程度的交互項效應量較低,機構規模交互項的回歸系數顯著為負。這意味著在銀行的分支網點增量擴大的情況下,數字金融發展對資本配置效率的影響會受到一定程度的削弱。隨著數字金融技術與金融中介的深度融合,線下網點的作用不斷降低,繼續保留過多的物理網點不利于資本配置效率的提升。總體上看,交互項的回歸結果部分支持了假設H2。

表2還顯示,金融中介的業務規模、人員規模、機構規模的回歸系數均不顯著,這與隨洪光等的結論不同[33]。本文認為,其中可能的原因是金融規模發展與經濟增速[38]、經濟發展質量[39]等之間是非線性關系。本文的主要目標是研究數字金融對資本配置效率的影響,因而這里對此不作深入討論。另外,資本配置效率的滯后項的回歸系數為正,但僅有(4)、(5)的回歸結果顯著,這意味著隨著我國經濟體制的逐漸完善以及金融市場的成功轉型,實體經濟的資本配置效率正在逐步提高,但趨勢并不明顯。

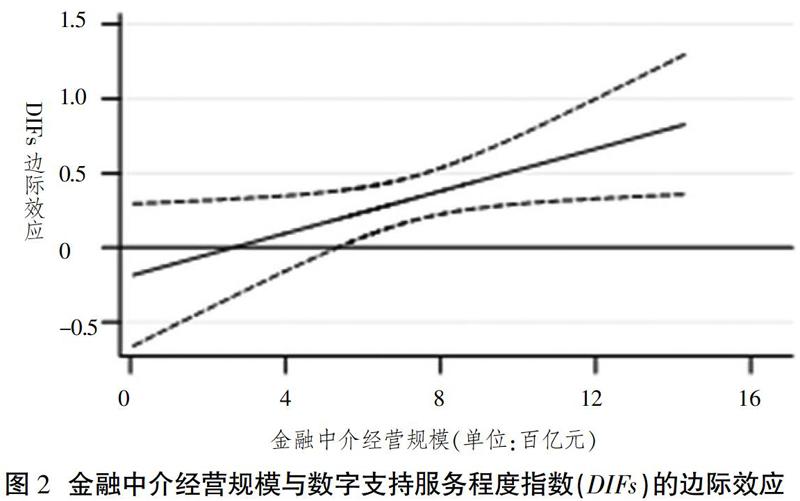

本文用圖2來解釋回歸結果(3)中金融中介與數字支持服務程度對資本配置效率的邊際效應之間的關系。數字金融對資本配置效率的影響隨著金融中介規模提高而遞增,在金融中介規模高增幅地區(北京、上海、廣東等),其影響的顯著性隨著金融中介規模的提高而增強;在金融中介規模低增幅地區(西藏、青海、寧夏等),影響接近于0,且置信區間較大,顯著度較低。當金融中介業務規模年增幅大于569億元時,該關系在統計意義上顯著。這說明,在金融中介發展較慢的地區,數字金融在推動當地資本有效配置中所發揮的作用有限,也說明了金融中介對邊際效應的影響可能存在著非對稱效應。

從表2中的控制變量來看,地方人均受教育年限的系數顯著為正,表明地區的人力資本存量越高,資本配置越有效。國企占比的回歸系數與資本配置效率的系數顯著負相關,表明國有企業弱化了有效競爭,進而降低了地區資本配置效率。外商直接投資與進出口貿易的回歸系數為負,表明外部資本進入以及進口產品對我國產業發展間存在的競爭和擠出效應,對我國地區資本配置效率的有效性存在削弱作用。此外,部分控制變量的系數不顯著,可能是因為這些變量存在一定程度的內生性,或與樣本僅包括規模以上產業數據的樣本偏誤有關。

2.數字金融、金融中介業務流通速度與資本配置效率之間關系的檢驗結果

數字金融對資本配置效率的影響效率,與其依托的金融中介的業務流通速度密切相關。接下來,本文使用金融中介的業務流通速度指標(Rto)替代前文的金融中介發展規模指標,來進一步分析數字金融和金融中介對資本配置效率的影響。

表3(下頁)的結果顯示:交互項的系數除模型(18)外都顯著為正,這說明地方金融中介較高的單位網點營業額、單位人員營業額增速能強化數字金融對資本配置效率的正向影響并降低負面影響,進一步支持了假設H2。當金融中介營運效率較高時,數字金融對實體經濟資本配置效率的擴散影響變得更為高效。金融中介的高業務流通速度代表著業務規模的提升與機構規模、人員規模的縮減,這也印證了前文所得到的結論。回歸中其他控制變量的情況與基于金融中介規模的結果基本相符。

3.數字金融、金融中介對資本配置效率之間非線性關系的檢驗結果

地方金融中介規模各項指標的增量、占比不同,體現了地區間金融發展狀況的不平衡。目前為止,本文主要研究了金融中介與數字金融影響資本配置效率的線性關系,然而前述基準回歸的結果支持非線性關系存在的可能性,此外以往研究也大量強調了金融發展與實體經濟間的非線性影響。前文的研究也得到,在金融發展水平不同的條件下,數字金融對資本配置效率的影響可能存在異質性。對于非對稱效應的研究,分樣本回歸是比較主流的實證處理方法,然而由于樣本劃分不可避免地存在主觀性,結果極大程度上依賴于分組設置,因此我們使用面板門檻模型來尋找變量間潛在的門檻效應。在面板門檻模型中,門檻由回歸內生形成,不同區間內的斜率可以有所差異,在保證客觀性的前提下,能對基準回歸結果進行有效的補充,并進一步揭示數字金融與資本配置效率間的非線性關系。面板門檻模型設定如下:

其中,THc,t表示門檻變量(金融中介規模、金融中介業務流通速度),I(·)表示示性函數,括號內為真則取值為1,否則為0。β1、β2分別衡量門檻變量THc,t小于、大于等于門檻值γ條件下數字金融對資本配置效率影響的大小,其余設定均與基準回歸一致。面板門檻估計使用兩步法:第一步,使用最小二乘法對門檻值γ進行估計,置信區間的構造依據似然比統計量,用于檢驗門檻值γ等于其真值的零假設;第二步,運用該門檻值對系數進行回歸。

表4是對金融中介業務規模、流通速度指標分別進行面板門檻回歸的結果。結果顯示:在控制非線性關系后,在不同的變量代理指標下,β1、β2的系數均顯著為正,意味著假設H1成立,即數字金融發展提高了資本配置效率;表4的結果還使本文對假設H2有了更進一步的認識,即數字支持服務程度對資本配置效率的影響程度取決于金融中介的業務規模、業務流通速度,當這些指標低于門檻值時,數字金融對資本配置效率的影響程度均較低,但隨著金融中介發展程度的提高,其影響會增強;內生形成的金融中介各指標的門檻值與其樣本均值之間有明顯差異(分別為1.839、0.159、0.157);除模型(25)、(26)之外,地區金融中介較低的發展水平均意味著更低的數字金融擴散影響。事實上,在現有金融發展水平較低的地區,利用數字金融發展實體經濟的需求更為迫切,但由于其金融基礎設施不完善,可能發揮的效果相對較弱。而在金融發展水平較高的地區,現有的金融中介已具備有效配置資本的能力,數字金融所帶來的金融服務升級、技術進步對資本配置效率的影響更強。這可能導致對于不同金融中介發展程度的地區,數字金融發展在未來所造成的不同影響可能使地區之間的差距進一步擴大。

四、結論與政策建議

無論金融形態如何創新,服務實體經濟都應是金融最重要的使命。近年來,我國數字金融發展十分迅速,但鮮有文獻探討其對我國實體經濟資本配置效率的影響機理和效果。本文在借鑒Hsieh & Klenow模型的基礎上[8],首先探討了數字金融影響資本配置效率的微觀經濟學機理,并結合我國的金融中介發展特征梳理出了這種微觀機理在我國的具體實現路徑;然后通過我國2011—2017年31個省(區、市)的相關數據進行了實證檢驗。結果發現,數字金融發展總體上能提高我國的資本配置效率,但這種影響是非線性的,且存在門檻效應;在數字金融影響資本配置效率的過程中,金融中介發揮著重要作用;當金融中介的業務規模或業務流通速度低于門檻值時,數字金融對資本配置效率的影響程度較低;隨著金融中介發展程度的提高,數字金融對資本配置效率的影響程度會增強。即發達的金融中介能更好地發揮數字金融對實體經濟資本配置效率的積極影響,金融中介發展落后會明顯抑制數字金融對資本配置效率積極效應的有效發揮。基于上述結論,提出如下建議:

第一,通過加大金融科技復合型人才培養力度、增加金融科技投入、強化金融機構與數字技術型機構的合作等措施來促進金融創新。擴大數字金融服務的覆蓋面,加深數字化支付等方面的使用程度,推進我國金融業數字化經營的全面升級。大型金融機構可通過研發、采購等渠道提高業務系統應用的技術水平,或設立金融科技孵化加速基地,在獲取技術創新的同時,通過控制部分初創金融科技公司的少數股權來獲取一定盈利;小型金融機構可通過建立戰略伙伴關系,以實現彼此之間的數字技術共享。

第二,在強化風險監管的基礎上,通過積極吸引民間資本進入金融業、深化利率市場化改革等措施來降低金融業壟斷程度、提升金融市場競爭程度,進而促進我國金融業的快速健康發展。應切實做到讓數字科技驅動金融行業的發展,而非盲目追求數字技術公司的規模擴張。在數字技術迅速占領市場份額的環境下,要注意防范由大型數字科技企業通過向傳統金融中介借入過高杠桿而誘發的高風險,防范數字金融平臺通過壟斷地位或收取過高的平臺費來侵蝕實體經濟的利潤。應鼓勵數字金融平臺通過不斷強化技術創新等途徑來分擔更多社會責任,共同構建數字金融與實體經濟協同發展的健康生態。

第三,著力解決欠發達地區金融服務及金融中介水平發展不高的問題,適當傾斜各類資源,幫助這些地區改進金融基礎設施[40],輸送金融科技人才,避免數字金融的快速發展在金融中介發展水平本來差距就較大的地區之間形成新的更大的經濟發展不平衡,推動區域經濟協調發展。在金融基礎設施欠發達地區,金融服務的開展更易受到主體、客體之間物理距離的約束,數字技術賦予金融的地理穿透性理應在這些地區更多得到發揮,以縮小地區間由不同基礎設施水平而帶來的差距,這也是金融支持實體經濟健康發展的題中應有之義。

參考文獻

[1]封思賢,郭仁靜.數字金融、銀行競爭與銀行效率[J].改革,2019(11):75-89.

[2]錢海章,陶云清,曹松威,等.中國數字金融發展與經濟增長的理論與實證[J].數量經濟技術經濟研究,2020(6):26-46.

[3]戰明華,湯顏菲,李帥.數字金融發展、渠道效應差異和貨幣政策傳導效果[J].經濟研究,2020(6):22-38.

[4]傅秋子,黃益平.數字金融對農村金融需求的異質性影響——來自中國家庭金融調查與北京大學數字普惠金融指數的證據[J].金融研究,2018(11):68-84.

[5]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018(4):1557-1580.

[6]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020(5):52-66.

[7]CALOMIRIS C W, RAMIREZ C D. Financing the American corporation: the changing menu of financial relationships[Z]. NBER Working Paper, 1996.

[8]HSIEH C, KLENOW P. Misallocation and manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4): 1403-1448.

[9]HELMS B. Access for all: building inclusive financial systems[Z]. Washington DC: World Bank Publications, June, 2006.

[10] BLECK A, LIU X. Credit expansion and credit misallocation[J]. Journal of Monetary Economics, 2018, 94: 27-40.

[11] BLUME L E, DURLAUF S N. The new Palgrave dictionary of economics, 2nd edition[M]. New York: Palgrave Macmillan, 2008.

[12] HOSONO K, TAKIZAWA M. Do financial frictions matter as a source of misallocation? Evidence from Japan[Z]. Discussion Papers, Ministry of Finance, Japan, 2012.

[13] 覃家琦,邵新建.交叉上市、政府干預與資本配置效率[J].經濟研究,2015(6):117-130.

[14] 譚語嫣,譚之博,黃益平,等.僵尸企業的投資擠出效應:基于中國工業企業的證據[J].經濟研究,2017(5):175-188.

[15] 王勛,Anders Johansson.金融抑制與經濟結構轉型[J].經濟研究,2013(1):54-67.

[16] HELLMAN T, MURDOCK K, STIGLITZ J. Liberalization, moral hazard in banking and prudential regulation: are capital controls enough? [J]. The American Economic Review,? 2000, 91(1): 147-165.

[17] 李曉龍,冉光和.中國金融抑制、資本扭曲與技術創新效率[J].經濟科學,2018(2):60-74.

[18] 謝平,鄒傳偉,劉海二.互聯網金融的基礎理論[J].金融研究,2015(8):1-12.

[19] BERGER S C, GLEISNER F. Emergence of financial intermediaries in electronic markets: the case of online P2P lending[J]. Business Research, 2009, 2(1): 39-65.

[20] 顧海峰,楊立翔.互聯網金融與銀行風險承擔:基于中國銀行業的證據[J].世界經濟,2018(10):75-100.

[21]ABHINNA S. The status and impact of e-finance on developing economy[J]. Golden Research Thoughts, 2014, 3(11): 1-7.

[22] 沈悅,郭品.互聯網金融、技術溢出與商業銀行全要素生產率[J].金融研究,2015(3):160-175.

[23] PHILIPPON T. Has the US finance industry become less efficient? On the theory and measurement of financial intermediation[J].American Economic Review, 2015,105(4):1408-1438.

[24] 北京大學數字金融研究中心課題組.數字普惠金融的中國實踐[M].北京:北京中國人民大學出版社,2017.

[25] 龔強,王璐穎.普惠金融、風險準備金與投資者保護——以平臺承諾擔保為例[J].經濟學(季刊),2018(4):1581-1598.

[26] 陳希鳳,毛澤強.數字金融產品與服務的風險特征、監管挑戰及目標工具[J].西南金融,2020(9):14-26.

[27] 張海洋.信息披露監管與P2P借貸運營模式[J].經濟學(季刊),2017(1):371-392.

[28] 龔關,胡關亮.中國制造業資源配置效率與全要素生產率[J].經濟研究,2013(4):4-15.

[29] KING R G, LEVINE R. Finance, entrepreneurship and growth[J]. Journal of Monetary Economics, 1993, 32(3): 513-542.

[30] 黃浩.數字金融生態系統的形成與挑戰——來自中國的經驗[J].經濟學家,2018(4):80-85.

[31] 張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019(8):71-86.

[32] HOMBERT J, MATRAY A. Can innovation help U.S. manufacturing firms escape import competition from China[J]. The Journal of Finance, 2018, 73(5): 2003-2009.

[33] 隨洪光,段鵬飛,高慧偉,等.金融中介與經濟增長質量——基于中國省級樣本的經驗研究[J].經濟評論,2017(5):64-78.

[34] WURGLER J. Financial markets and the allocation of capital[J]. Journal of Financial Economics, 2000, 58(1): 187-214.

[35] 蘇冬蔚,陳純純,許振國,等.商業銀行社會網絡與微型金融可持續發展[J].經濟研究, 2017(2):140-155.

[36] 沈軍,白欽先.中國金融體系效率與金融規模[J].數量經濟技術經濟研究,2013(8):35-50.

[37] 北京大學數字金融研究中心課題組.北京大學數字普惠金融指數(2011—2018年)[R].2019.

[38] CECCHETTI S, KHARROUBI E. Reassessing the impact of finance on growth[Z]. BIS Working Papers, 2012.

[39] RIOJA F, VALEV N. Stock markets, banks and the sources of economic growth in low and highincome countries[J]. Journal of Economics and Finance, 2014, 38(2): 302-320.

[40] 尹振濤,潘擁軍.我國金融基礎設施發展態勢及其統籌監管[J].改革,2020(8):92-101.

(責任編輯:羅重譜)