中國錳業(yè)存在的主要問題及對策建議

2021-04-09 00:47:56陳廣義田郁溟李朗田雷玉龍李連支張之武黃麗梅

地質(zhì)與勘探 2021年2期

關(guān)鍵詞:資源

黃 屹,陳廣義,田郁溟,李朗田,雷玉龍,李連支,張之武,楊 朋,黃麗梅

(1.中國冶金地質(zhì)總局中南地質(zhì)調(diào)查院,湖北武漢 430080;2.中國冶金地質(zhì)總局,北京 100025;3.中國冶金地質(zhì)總局湖南地質(zhì)勘查院,湖南長沙 410016;4.中國冶金地質(zhì)總局礦產(chǎn)資源研究院,北京 101300)

0 引言

錳礦是維系國民經(jīng)濟(jì)正常運(yùn)行的支柱性礦產(chǎn),是涉及國家資源安全的大宗緊缺戰(zhàn)略性礦產(chǎn),是鋼鐵工業(yè)的基本原料,也是支撐新能源、新材料等新興產(chǎn)業(yè)發(fā)展的重要原料,在國民經(jīng)濟(jì)中具有重要的戰(zhàn)略地位(周超洋,2012;劉陟娜等,2015;朱志剛,2016)。近年來我國錳礦勘查取得了較大進(jìn)展,在貴州松桃、湖南湘潭等地區(qū)南華系錳礦及桂中、新疆等地區(qū)石炭系錳礦的找礦工作獲得了重大突破(周琦等,2016;劉志臣等,2017;高永寶等,2017;陳旭等,2019),在滇東南地區(qū)首次發(fā)現(xiàn)上石炭統(tǒng)順甸河組(順甸河錳礦)和下三疊統(tǒng)石炮組(那凹錳礦)兩個新的含錳層位(韋運(yùn)良等,2019)。

前人對錳礦地質(zhì)特征、控礦因素、成礦規(guī)律和資源潛力等方面做了較多研究,但對于我國錳業(yè)目前存在的問題及對策缺少系統(tǒng)性總結(jié)。我國錳礦資源與國外相比,資源稟賦差,對外依存度高,比較優(yōu)勢差(洪世琨,2011),同時國內(nèi)錳礦勘查投入少,查明率低,基礎(chǔ)儲量不足。因此,妥善解決我國錳業(yè)存在的主要問題,提高錳礦資源保障程度,對促進(jìn)國民經(jīng)濟(jì)穩(wěn)定健康發(fā)展有著重大的戰(zhàn)略意義。

1 錳礦資源及開發(fā)利用現(xiàn)狀

1.1 礦床數(shù)量與規(guī)模

截至2019年底,我國錳礦床共計(jì)433處,其中超大型5處,大型21處,中型94處,小型313處,廣西、湖南和貴州錳礦床數(shù)量位列全國前三位(圖1)。

圖1 中國錳礦床數(shù)量及規(guī)模①~⑦Fig.1 Quantity and scale of manganese deposits of China mainland①~⑦

1.2 查明及保有資源儲量與分布

截至2019年底,我國累計(jì)查明錳礦石資源儲量20.89億噸,保有資源儲量17.53億噸,主要分布在貴州、廣西、湖南、重慶、四川、云南以及遼寧、河北、新疆等地(圖2),貴州、廣西和湖南位列全國前三位①~③。其中,廣西下雷超大型錳礦查明資源儲量1.73億噸①;貴州銅仁地區(qū)普覺、高地、道坨、桃子坪四個超大型錳礦累計(jì)查明資源儲量6.01億噸②。這些錳礦床的發(fā)現(xiàn)實(shí)現(xiàn)了我國錳礦地質(zhì)找礦有史以來的最大突破,使黔東、桂西南地區(qū)成為我國錳礦資源戰(zhàn)略安全供應(yīng)核心區(qū),是我國重要的錳資源基地。此外,在新疆瑪爾坎蘇地區(qū)已發(fā)現(xiàn)奧爾托喀訥什、瑪爾坎土、穆呼等錳礦及一批錳礦點(diǎn),查明富錳礦石資源儲量2209萬噸,平均品位>30%,是我國最富的碳酸錳礦床;預(yù)測2000 m以淺錳礦資源總量22348.69萬噸,有望成為我國北方最重要的億噸級優(yōu)質(zhì)錳礦資源勘查開發(fā)基地之一。至此,我國初步形成了西北(新疆瑪爾坎蘇地區(qū))和西南(黔東、桂西南地區(qū))并重的錳礦資源格局,尤其是近年來新疆和貴州富錳礦的發(fā)現(xiàn),對提高我們錳礦資源安全保障,緩解我國錳礦資源供應(yīng)不足有著重大的意義。

圖2 中國查明及保有錳礦資源儲量及分布①~⑦Fig.2 Proved and preserved manganese resource reserves and distribution of China mainland①~⑦

從區(qū)域上講,我國主要有黔東-湘西、桂西南、遵義、湘南、桂中、湘中、滇東南、城口和阿克陶-烏恰等9個錳礦礦集區(qū)⑧~⑩,其查明和保有資源儲量分別占全國的82.8%、83.3%(表1、圖3)。

表1 中國主要錳礦礦集區(qū)概況一覽表

圖3 中國錳礦礦集區(qū)及潛力區(qū)分布圖(據(jù)注釋⑧修改)Fig.3 Distribution of concentration and potential areas of manganese ores in China(modified from Note ⑧)1-錳礦礦集區(qū)、潛力區(qū)及編號;2-超大型錳礦床;3-中型錳礦床;4-小型錳礦床1-manganese ore concentration area,potential area and number;2-super large manganese deposits;3-medium sized manganese deposits;4-small manganese deposits

1.3 保有富錳礦資源儲量與分布

截至2019年底,中國保有富錳礦資源儲量14661.58萬噸,其中貴州8683.84萬噸、新疆2250.4萬噸、廣西1675.28萬噸(表2)①~⑩。貴州銅仁地區(qū)高地錳礦錳平均品位為25.75%,成為我國第一個特大型富錳礦。

表2 截至2019年底中國富錳礦保有資源儲量匯總表

1.4 開發(fā)利用現(xiàn)狀

截至2019年3月,中國境內(nèi)錳礦采礦權(quán)293個,主要集中在廣西、貴州、湖南、重慶、云南等地,占總數(shù)的68%。其中到期和到期續(xù)辦的80個,其余213個采礦權(quán),由于安全、環(huán)保、山林糾紛、土地權(quán)屬、區(qū)域整合等因素停產(chǎn)也不在少數(shù),目前僅107座有開采活動,開工率不足40%,采出礦石總量1038萬噸(詹海青和張麗云,2019)。全年正常生產(chǎn)的大型錳礦山僅有中信大錳、阿克陶佰源豐、云南文山斗南和貴州武陵等少數(shù)企業(yè)。

由于我國錳礦體多呈薄層狀、緩傾斜、埋藏深,適合露天開采的資源儲量只占全國的6%,其他均為地下開采,開采技術(shù)條件較差,錳礦利用率低(王星敏等,2010)。此外,我國錳礦大多屬于高磷、高鐵、高硅的貧錳礦床,錳礦物嵌布粒度細(xì),結(jié)構(gòu)復(fù)雜,選礦加工難度大(周柳霞,2000;張涇生和周光華,2006)。

2 錳礦資源潛力

在2012年全國礦產(chǎn)資源潛力評價錳礦預(yù)測成果的基礎(chǔ)上⑦(陰江寧和肖克炎,2014),結(jié)合中國冶金地質(zhì)總局2019年完成的湘西-滇東地區(qū)礦產(chǎn)地質(zhì)調(diào)查及資源潛力動態(tài)評價成果⑨~⑩,初步統(tǒng)計(jì)我國22個省區(qū)錳礦預(yù)測資源量43.78億噸,主要分布在廣西、貴州、湖南、重慶、四川、河北、遼寧、新疆等省區(qū)。

從區(qū)域上講,我國9個錳礦礦集區(qū)是主要的錳礦潛力區(qū),預(yù)測錳礦資源量34.18億噸,占全國總預(yù)測資源量的78%⑧~⑩(表1、圖3)。

3 供需現(xiàn)狀及需求預(yù)測

3.1 供需現(xiàn)狀

3.1.1 國內(nèi)錳礦供應(yīng)情況

近年來,我國錳礦消費(fèi)量總體呈上升趨勢。但由于嚴(yán)格的安全和環(huán)保執(zhí)法及礦山資源日益枯竭,我國許多錳礦山大幅減產(chǎn)或關(guān)停(詹海青和張麗云,2019),國內(nèi)錳礦石產(chǎn)量已由2010年的2450萬噸(金屬量441.00萬噸)減少到2019年的1548萬噸(金屬量278.64萬噸)(表3)。

從表3可以看出,2019年錳產(chǎn)業(yè)消費(fèi)量(金屬量)1586.61萬噸,如果全部由國內(nèi)錳礦石供給、按照90%的采礦回收率,平均品位18%計(jì)算,2019年共消耗錳礦資源近9800萬噸。而2019年底中國錳礦保有資源儲量不足18億噸,因此我國錳礦的靜態(tài)保障程度不足25年,屬難保障礦種。需長期將錳作為重點(diǎn)礦種進(jìn)行部署勘查,未來的尋“錳”之路責(zé)任重大。

表3 2010~2019年中國錳礦產(chǎn)量及消費(fèi)量

3.1.2 國外錳礦進(jìn)口情況

我國錳礦主要進(jìn)口國有南非、澳大利亞、加蓬、加納、巴西、馬來西亞等六個國家,進(jìn)口量占我國總進(jìn)口量的90%以上(詹海青和張麗云,2019)。2011~2012年,澳大利亞作為我國第一大錳礦進(jìn)口國,進(jìn)口數(shù)量一般在400~500萬噸,總體平穩(wěn)。從2013年至今,南非取代澳大利亞躍升至第一位,并在2018年進(jìn)口量突破1000萬噸,在2019年達(dá)到了1342萬噸(表4)。

表4 2011~2019年中國進(jìn)口錳礦石情況一覽表

續(xù)表4

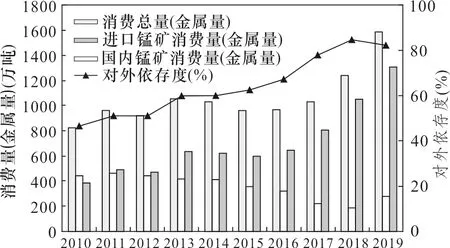

3.1.3 對外依存度

對外依存度反映我國錳礦消費(fèi)量對凈進(jìn)口錳礦量的依賴程度,表示進(jìn)口量占消費(fèi)量的比例(張艷飛等,2015)。從2010~2019年我國錳礦需求及對外依存度情況來看,近年來,隨著經(jīng)濟(jì)發(fā)展,我國從國外進(jìn)口錳礦石量逐年攀升,對外依存度居高不下(圖4)。今后我國國內(nèi)錳礦產(chǎn)量增速不會太快,為滿足我國巨大的錳礦需求,錳礦進(jìn)口量還會繼續(xù)增加。

圖4 2010~2019年中國錳礦需求及對外依存度Fig.4 China’s manganese ore demand and dependence on foreign countries in 2010~2019

3.2 需求預(yù)測

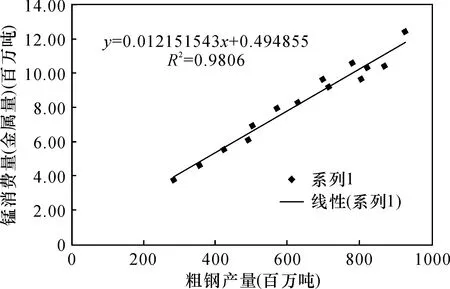

3.2.1 粗鋼產(chǎn)量與錳消費(fèi)量的線性關(guān)系

基于錳礦資源90%的消費(fèi)用于鋼鐵工業(yè),本文選擇2004~2019年中國粗鋼產(chǎn)量、錳消費(fèi)量進(jìn)行線性回歸分析,利用錳鋼線性關(guān)系預(yù)測未來中國錳礦需求。

從統(tǒng)計(jì)結(jié)果看(表5),中國錳鋼比在1.1916~1.4022之間,平均1.3011,總體比較穩(wěn)定,表明粗鋼產(chǎn)量與錳消費(fèi)量存在線性關(guān)系,擬合優(yōu)度高(R2=0.9806),可以用來預(yù)測錳資源消費(fèi)量。其線性回歸方程為Y=0.012151543x+0.494855(Y為錳金屬消費(fèi)量,x為粗鋼產(chǎn)量,單位為百萬噸)(圖5)。根據(jù)錳鋼回歸方程計(jì)算,我國每生產(chǎn)1 t粗鋼大約需要錳金屬12.65 kg。

3.2.2 錳需求預(yù)測

從長期的國內(nèi)市場和外部需求來看,基礎(chǔ)設(shè)施建設(shè)會帶動我國巨量鋼材的需求。依據(jù)粗鋼產(chǎn)量與錳消費(fèi)量之間的線性關(guān)系,對未來錳礦石需求量進(jìn)行預(yù)測(表6)。

表5 中國2004~2019年粗鋼產(chǎn)量與錳消費(fèi)量

續(xù)表5

圖5 中國粗鋼產(chǎn)量-錳消費(fèi)量線性關(guān)系Fig.5 Linear relationship between crude steel production and manganese consumption of China

4 存在問題及建議

4.1 存在的問題

4.1.1 資源比較優(yōu)勢差

長期以來,與全球主要產(chǎn)錳國如南非、澳大利亞、加蓬等國相比,我國的錳礦資源稟賦劣勢明顯,比較優(yōu)勢差,主要表現(xiàn)在:錳礦床規(guī)模小(小型礦床占72%)、品位低(平均品位僅18%),礦體多呈薄層狀、緩傾斜、埋藏深,開采技術(shù)條件差,礦石損失率和貧化率高、資源儲量消耗過快;錳礦石質(zhì)量差,結(jié)構(gòu)復(fù)雜,粒度細(xì),難選冶,選礦成本高,貧礦、尾礦綜合利用率較低(鄧文兵等,2019)。

表6 中國未來粗鋼產(chǎn)量及錳礦需求預(yù)測

4.1.2 礦山集中度低

我國錳礦山布局不合理,尚未形成集約化、規(guī)模化的格局,主要表現(xiàn)為礦山集中度低,民采小礦數(shù)量龐大,“小、散、亂”現(xiàn)象普遍存在。部分原因是成礦地質(zhì)條件差、礦床規(guī)模小,更重要的是資源開發(fā)方式與礦權(quán)設(shè)置不合理,“大礦小開”現(xiàn)象嚴(yán)重,民采小礦缺乏技術(shù)、資金,設(shè)備簡陋,濫采亂挖,采富棄貧,對礦床破壞嚴(yán)重,人為導(dǎo)致礦山回采率低、產(chǎn)量不穩(wěn)定、可供資源減少(洪世琨,2011)。

4.1.3 錳礦資源查明率低

2019年底中國查明錳礦石資源儲量20.89億噸,預(yù)測錳礦石資源潛力43.78億噸,查明率為32%;保有錳礦石資源儲量17.53億噸,基礎(chǔ)儲量2.24億噸,其占比僅為12.7%,絕大部分仍為資源量,尚需開展詳查、勘探及開發(fā)利用可行性研究工作。但在2017年財(cái)政部、國土資源部發(fā)布《財(cái)政部國土資源部關(guān)于印發(fā)<礦業(yè)權(quán)出讓收益征收管理暫行辦法>的通知》(財(cái)綜〔2017〕35號),要求礦業(yè)權(quán)人繳納礦業(yè)權(quán)出讓收益之后,探礦權(quán)轉(zhuǎn)采礦權(quán)時需要繳納巨額資金(張懷鑫,2018;李剛,2018;李桂秀等,2018;蘇永琦等,2019),礦業(yè)投資風(fēng)險加大,沒有企業(yè)愿意繼續(xù)投資開展錳礦勘查,提升資源儲量級別。其結(jié)果是財(cái)政投入較少,社會投入基本停滯,探轉(zhuǎn)采、擴(kuò)充新產(chǎn)能缺乏政策支持。

4.1.4 綜合保障程度低

我國是全球最大錳礦消費(fèi)國,國內(nèi)錳礦無法滿足經(jīng)濟(jì)發(fā)展需求,錳礦進(jìn)口量持續(xù)增長,對外依存度已由2010年的47%上升至2019年的82%。

從全球來看,全球錳礦可測儲量(錳金屬量)55億噸,其開采和銷售主要集中在國外六大礦業(yè)公司,中資企業(yè)在國外共獲取錳礦石權(quán)益資源儲量約6.5億噸,僅占全球錳礦可測儲量的2.87%。這六大礦業(yè)公司對全球錳礦形成的壟斷,制約了國內(nèi)企業(yè)在全球范圍對優(yōu)質(zhì)錳礦的獲取,使我國在國際錳業(yè)中始終處于被動地位。

4.1.5 資源開發(fā)與環(huán)境保護(hù)關(guān)系亟待統(tǒng)籌協(xié)調(diào)

在礦床開發(fā)選冶過程中,會造成滑坡和泥石流等地質(zhì)災(zāi)害以及產(chǎn)生廢渣、廢水、廢氣等污染物。目前許多礦山企業(yè)安全環(huán)保意識薄弱、設(shè)施不完善,地質(zhì)災(zāi)害頻發(fā),“三廢”排放不達(dá)標(biāo),對安全、環(huán)境造成嚴(yán)重危害。

同時需要指出的是,各類生態(tài)保護(hù)紅線及線路壓覆也限制了資源開發(fā),人為導(dǎo)致可供資源減少。在各縣市實(shí)行廢渣“消總量、控增量”環(huán)保要求下,增擴(kuò)產(chǎn)能力受到壓制。這種“一刀切”式的環(huán)保政策不利于礦業(yè)長期穩(wěn)定發(fā)展。因此,必須統(tǒng)籌協(xié)調(diào)并科學(xué)處理資源開發(fā)與環(huán)境保護(hù)的關(guān)系。

4.1.6 錳產(chǎn)業(yè)結(jié)構(gòu)有待優(yōu)化

近年來,我國錳產(chǎn)業(yè)結(jié)構(gòu)呈現(xiàn)出的局面是:電解錳、錳系鐵合金冶煉企業(yè)對環(huán)境污染大、產(chǎn)能過剩、大量電解錳用于出口;電解二氧化錳、普通四氧化三錳、高錳酸鉀等中-高端高附加值產(chǎn)品增長緩慢;高純硫酸錳、高純錳酸鋰、高純四氧化三錳等高端新能源新材料需求旺盛、產(chǎn)能不足。如2019年,中國電解錳產(chǎn)能263.5萬噸,產(chǎn)量約153萬噸,產(chǎn)能利用率僅58%,出口量達(dá)40.6萬噸。因此,我國錳產(chǎn)業(yè)結(jié)構(gòu)亟待調(diào)整、優(yōu)化。

4.2 建議

4.2.1 全面提高礦山集中度,夯實(shí)錳礦資源基地

重塑錳礦資源開發(fā)利用格局,加大礦山整合力度,扶優(yōu)扶強(qiáng),兼并重組,打造以大中型規(guī)模開采為主,選、冶、加工及綜合治理一體化的工業(yè)園區(qū)(或產(chǎn)業(yè)集群),解決我國礦權(quán)設(shè)置不合理,采、選、冶企業(yè)“小、散、亂”問題,同時加強(qiáng)科技創(chuàng)新,切實(shí)提高貧礦、尾礦綜合利用率。在此,提出我國錳礦資源基地規(guī)劃部署建議⑧~⑩(叢源等,2014)(表7)。

表7 錳礦資源基地規(guī)劃簡表

4.2.2 加大錳礦勘查投入,著力提高錳礦資源查明率

將錳礦資源勘查納入國家地質(zhì)勘查總體規(guī)劃,加大錳礦科研投入和勘查投入,并為企業(yè)發(fā)展和礦山建設(shè)提供技術(shù)和資金支持,重點(diǎn)在我國9個錳礦礦集區(qū)找淺部礦、富礦、大礦,增加錳礦資源儲量,實(shí)現(xiàn)錳礦資源儲量升級,擴(kuò)大錳礦資源儲備,夯實(shí)“壓艙石”(表8)。

表8 錳礦勘查規(guī)劃建議表

4.2.3 優(yōu)化錳產(chǎn)業(yè)結(jié)構(gòu),有效降低錳資源消費(fèi)

做強(qiáng)做大錳產(chǎn)業(yè)園區(qū),利用財(cái)稅、土地、資源等政策杠桿,淘汰落后產(chǎn)能,縮減國內(nèi)低端冶煉過剩產(chǎn)能,鼓勵 “走出去”,并減少低端錳系產(chǎn)品產(chǎn)量與電解錳出口,轉(zhuǎn)變“資源進(jìn)口,低端產(chǎn)品出口”的產(chǎn)業(yè)發(fā)展模式,減少國內(nèi)電解錳及錳系鐵合金冶煉企業(yè)對錳礦石的需求。同時支持重點(diǎn)高新錳企業(yè)加快科技創(chuàng)新、開發(fā)更多錳系新材料新產(chǎn)品、擴(kuò)大生產(chǎn)規(guī)模,不斷提高產(chǎn)品的科技含量和附加值。

4.2.4 正確處理錳礦開發(fā)與環(huán)境保護(hù)的關(guān)系

環(huán)保、綠色、安全的開發(fā)利用資源是實(shí)現(xiàn)社會經(jīng)濟(jì)可持續(xù)發(fā)展戰(zhàn)略的重要組成部分之一。從“保護(hù)、預(yù)防、治理、綜合利用”入手,堅(jiān)持在保護(hù)中開發(fā),在開發(fā)中保護(hù);預(yù)防為主、防治結(jié)合;依靠科技進(jìn)步,發(fā)展循環(huán)經(jīng)濟(jì),建設(shè)綠色礦業(yè),保證資源開發(fā)利用與社會、環(huán)境協(xié)調(diào)發(fā)展(李慶,2014)。

4.2.5 提高我國錳礦資源安全保障程度

一是全面提高錳礦工作程度,加大錳礦開發(fā)規(guī)劃執(zhí)行力度,穩(wěn)定國內(nèi)錳資源供應(yīng);二是改善錳資源進(jìn)口結(jié)構(gòu)。從錳礦石進(jìn)口為主向錳系產(chǎn)品和電解錳進(jìn)口轉(zhuǎn)變,鼓勵國內(nèi)電解錳及錳系鐵合金冶煉過剩產(chǎn)能向境外轉(zhuǎn)移;三是建立境外穩(wěn)定供應(yīng)渠道。加大“走出去”的政策扶持力度,鼓勵中資企業(yè)組團(tuán)在“一帶一路”沿線及周邊國家開展錳礦地質(zhì)勘查與資源并購(謝進(jìn),2017;于宏源,2018),獲得優(yōu)質(zhì)錳資源,爭取形成穩(wěn)定的資源供應(yīng)基地;四是適度儲備錳資源。儲備應(yīng)以錳系合金、電解錳為主,高品位錳礦石為輔;建立以“國家儲備為主、民間儲備補(bǔ)充”的儲備體系(張所續(xù),2010)。

[注 釋]

① 廣西地質(zhì)調(diào)查院.2019.中國礦產(chǎn)地質(zhì)志·廣西卷·錳礦[R].

②貴州省地礦局一○三地質(zhì)大隊(duì)等.2019.中國礦產(chǎn)地質(zhì)志·貴州卷·錳礦[R].

③湖南省地質(zhì)調(diào)查院.2012.湖南省錳礦資源潛力評價成果報(bào)告[R].

④廣西礦產(chǎn)資源潛力評價項(xiàng)目辦公室.2012.廣西壯族自治區(qū)錳礦資源潛力評價成果報(bào)告[R].

⑤貴州省地質(zhì)調(diào)查院.2013.貴州省礦產(chǎn)資源潛力評價成果報(bào)告[R].

⑥云南省國土資源廳等.2013.云南省礦產(chǎn)資源潛力評價成果報(bào)告[R].

⑦中國地質(zhì)調(diào)查局.2012.全國礦產(chǎn)資源潛力評價成果報(bào)告[R].

⑧中國地質(zhì)調(diào)查局.2013.全國錳礦勘查工作部署方案[R].

⑨中國冶金地質(zhì)總局.2019.湘西-滇東地區(qū)礦產(chǎn)地質(zhì)調(diào)查成果報(bào)告[R].

⑩中國冶金地質(zhì)總局中南地質(zhì)勘查院.2018.湘西-滇東地區(qū)錳礦成礦條件及潛力評價報(bào)告[R].

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44