基于理解的逆向教學設計探索實施

2021-03-30 05:42:59劉麗

科技風 2021年8期

關鍵詞:高職

劉麗

摘 要:本文以高職稅法課程中“稅法要素”概念教學為例,基于理解、圍繞逆向設計理念,進行了稅法課程教學設計探索及實施。旨在對以核心素質培養為目標的有效教學在高職學院財經專業課教學中提供方法參考。

關鍵詞:逆向教學設計;理解;高職;稅法

逆向教學設計,為教學提供了一個新的設計視角,依據成果導向教育理論,對設計流程進行了重構。這種教學設計能夠更好地幫助學生達成預期目標,促進學生發展,最終實現持久的理解。就高職學院財經專業課教學而言,這種以成果為導向的設計不失為一種培養學生專業核心能力的有效教學設計,有利于我們破解職校學生實操能力不強、思維局限等難題。

一、逆向教學設計

逆向教學設計相對傳統教學設計而言,傳統教學設計時,我們習慣性遵循下列思維邏輯。即首先依據教材確定教學內容,其次根據內容設計教學活動,最后確定評價方法。設計流程如圖1所示:

圖1 傳統教學設計

逆向教學設計基于傳統教學設計的“逆向”視角,反其道而行之,邏輯上從課堂、單元和課程設計想要達到的學習結果開始,進而思考什么樣的證據能夠證明學生達到了預期結果,最后設計學習體驗和教學活動。在此過程中,教材或教學內容成為我們實現預期結果的資源。設計流程如圖2所示:

圖2 逆向教學設計三階段

逆向教學設計三階段及聚焦問題如下:

階段1:確定預期結果

清晰的目標能使得教學設計有所聚焦,且能指導行為向預期結果發展。因此設計之初,設計者需要明確:通過學習,學生應該知道什么,理解什么,能夠做到什么。即確定學習的知識、技能及情感態度目標。

通常情況下,需要傳授的內容比教師在有限時間內能夠講授的內容要多得多,因此設計時必須做出選擇。什么值得學生理解?什么是我們期望的持久理解?什么對學生終生發展有幫助?本階段,要求我們基于理解選擇恰當內容,確定學習內容的優先次序。

階段2:確定合適的評估證據

與傳統做法不同的是,逆向教學設計將教學評估前置。首先思考:什么樣的證據能夠證明學生達到了預期目標?什么樣的評價能夠幫助學生發展和記錄學習?在這些問題得到解答后,才從邏輯上導出合適的教學和學習體驗。

階段3:設計學習體驗和教學

在明確了預期結果和關于理解的合適證據后,就需要設計者開始全面考慮最適合的教學活動和方法了。在這一階段,我們需要思考以下幾個關鍵問題:哪些教學方法能夠幫助學生獲得所需的知識和技能?什么樣的教學順序能夠幫助學生有效的達成預期結果?完成目標,哪些材料和資源是最合適的?

通過上述三階段的逆向教學設計,我們可以看到,基于預期結果,探索最有利于幫助學生發展與記錄學習的表現性評價,憑借目標導向的,基于理解的精確設計,使教學更有可能獲得成功。

二、關于理解的界定

逆向教學設計強調在對教學結果的預期時必須以理解為基礎。傳統教學中,我們確定教學目標時,雖然也會表述為:理解××概念、原理等。但其實這樣的表述是很籠統的,不能評價,亦不能測量。具體達到什么程度能夠證明理解,是能夠描述出定義,還是學會運用?因此,我們需對理解進行重新界定。

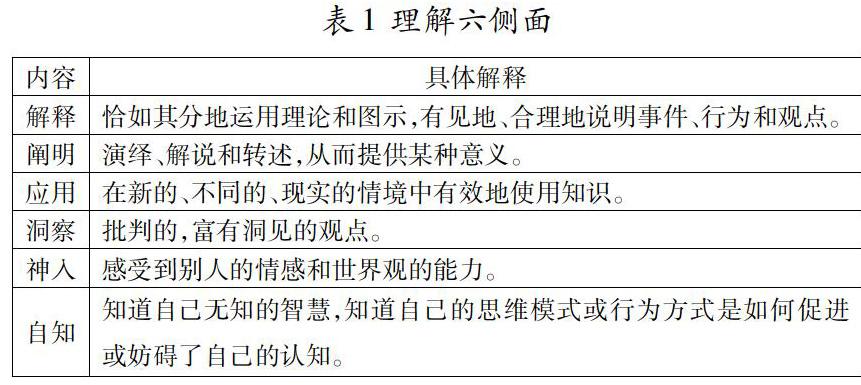

有時知道即是理解,有時會用才是理解,有時演繹就是理解,有時能夠提出自己的觀點才是理解。因此,理解是多維和復雜的,有不同的類型和方法,同時也存在目標的概念重疊。格蘭特·威金斯在《追求理解的教學設計》一書中提出,可以從解釋、闡明、應用、洞察、神入和自知六個側面來界定理解。理解六側面內容及具體解釋如表1所示:

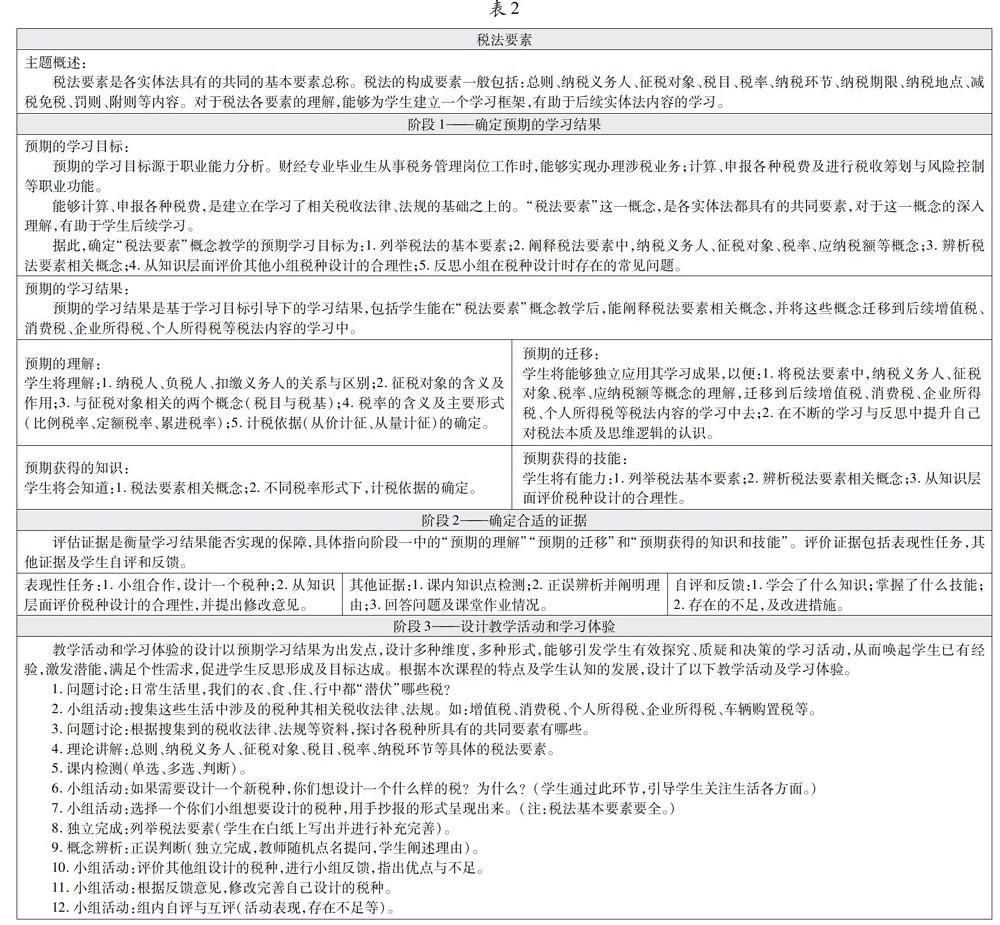

稅法要素

主題概述:

稅法要素是各實體法具有的共同的基本要素總稱。稅法的構成要素一般包括:總則、納稅義務人、征稅對象、稅目、稅率、納稅環節、納稅期限、納稅地點、減稅免稅、罰則、附則等內容。對于稅法各要素的理解,能夠為學生建立一個學習框架,有助于后續實體法內容的學習。

階段1——確定預期的學習結果

預期的學習目標:

預期的學習目標源于職業能力分析。財經專業畢業生從事稅務管理崗位工作時,能夠實現辦理涉稅業務;計算、申報各種稅費及進行稅收籌劃與風險控制等職業功能。

能夠計算、申報各種稅費,是建立在學習了相關稅收法律、法規的基礎之上的。“稅法要素”這一概念,是各實體法都具有的共同要素,對于這一概念的深入理解,有助于學生后續學習。

據此,確定“稅法要素”概念教學的預期學習目標為:1.列舉稅法的基本要素;2.闡釋稅法要素中,納稅義務人、征稅對象、稅率、應納稅額等概念;3.辨析稅法要素相關概念;4.從知識層面評價其他小組稅種設計的合理性;5.反思小組在稅種設計時存在的常見問題。

預期的學習結果:

預期的學習結果是基于學習目標引導下的學習結果,包括學生能在“稅法要素”概念教學后,能闡釋稅法要素相關概念,并將這些概念遷移到后續增值稅、消費稅、企業所得稅、個人所得稅等稅法內容的學習中。

預期的理解:

學生將理解:1.納稅人、負稅人、扣繳義務人的關系與區別;2.征稅對象的含義及作用;3.與征稅對象相關的兩個概念(稅目與稅基);4.稅率的含義及主要形式(比例稅率、定額稅率、累進稅率);5.計稅依據(從價計征、從量計征)的確定。

預期的遷移:

學生將能夠獨立應用其學習成果,以便:1.將稅法要素中,納稅義務人、征稅對象、稅率、應納稅額等概念的理解,遷移到后續增值稅、消費稅、企業所得稅、個人所得稅等稅法內容的學習中去;2.在不斷的學習與反思中提升自己對稅法本質及思維邏輯的認識。

預期獲得的知識:

學生將會知道:1.稅法要素相關概念;2.不同稅率形式下,計稅依據的確定。

預期獲得的技能:

學生將有能力:1.列舉稅法基本要素;2.辨析稅法要素相關概念;3.從知識層面評價稅種設計的合理性。

階段2——確定合適的證據

評估證據是衡量學習結果能否實現的保障,具體指向階段一中的“預期的理解”“預期的遷移”和“預期獲得的知識和技能”。評價證據包括表現性任務,其他證據及學生自評和反饋。

表現性任務:1.小組合作,設計一個稅種;2.從知識層面評價稅種設計的合理性,并提出修改意見。

其他證據:1.課內知識點檢測;2.正誤辨析并闡明理由;3.回答問題及課堂作業情況。

自評和反饋:1.學會了什么知識;掌握了什么技能;2.存在的不足,及改進措施。

階段3——設計教學活動和學習體驗

教學活動和學習體驗的設計以預期學習結果為出發點,設計多種維度,多種形式,能夠引發學生有效探究、質疑和決策的學習活動,從而喚起學生已有經驗,激發潛能,滿足個性需求,促進學生反思形成及目標達成。根據本次課程的特點及學生認知的發展,設計了以下教學活動及學習體驗。

1.問題討論:日常生活里,我們的衣、食、住、行中都“潛伏”哪些稅?

2.小組活動:搜集這些生活中涉及的稅種其相關稅收法律、法規。如:增值稅、消費稅、個人所得稅、企業所得稅、車輛購置稅等。

3.問題討論:根據搜集到的稅收法律、法規等資料,探討各稅種所具有的共同要素有哪些。

4.理論講解:總則、納稅義務人、征稅對象、稅目、稅率、納稅環節等具體的稅法要素。

5.課內檢測(單選、多選、判斷)。

6.小組活動:如果需要設計一個新稅種,你們想設計一個什么樣的稅?為什么?(學生通過此環節,引導學生關注生活各方面。)

7.小組活動:選擇一個你們小組想要設計的稅種,用手抄報的形式呈現出來。(注:稅法基本要素要全。)

8.獨立完成:列舉稅法要素(學生在白紙上寫出并進行補充完善)。

9.概念辨析:正誤判斷(獨立完成,教師隨機點名提問,學生闡述理由)。

10.小組活動:評價其他組設計的稅種,進行小組反饋,指出優點與不足。

11.小組活動:根據反饋意見,修改完善自己設計的稅種。

12.小組活動:組內自評與互評(活動表現,存在不足等)。

四、教學反思

(一)對“理解”的思考

以往我曾認為的理解可能并非真正的理解。傳統教學里,在講完納稅人、稅率概念及形式、計稅依據等內容后,我會準備一些課內測試,學生如果能夠正確地完成這些測試,則認為學生已經理解了這些內容。然而通過此次的教學活動,我發現事實并非如此。能夠描述概念,會做題不一定意味著學生獲得了真正的理解。以一個小組設計的“作業稅”為例來說,其納稅人設計為“稅務機關”,明顯對納稅人的概念不理解;稅率設計為“比例稅率”,而計稅依據選用“從量計稅”顯然是充滿矛盾的。類似這樣的問題在各組設計的稅種中,或多或少會存在。學生能夠獲得真正的、持久的理解是我們教學的終極目標。什么值得學生理解?什么是期望的持久理解?是值得自己始終思考的問題。

(二)對“評估證據”的思考

如何確定合適的評估證據,這是一個頗費思量的問題。通常面對專業課程教學,我會按照知識點進行課內檢測,然后一章結束后進行一個章節測試(單選、多選、判斷或計算題)。雖然這些評估方法簡單易行,但我始終心懷不安,學生們一直以來在這種評價方式下,會關注成績而非學習本身,這與教育的本質是違背的。

此次逆向教學設計實施中,我嘗試了讓學生分組設計新稅種,對其他小組設計的稅種進行評價及反饋。學生在做分享時,展露出的熱情洋溢,表現出的創新、協作精神,讓我深深動容。而我亦能夠根據學生的表現,掌握學生的掌握程度。

參考文獻:

[1]格蘭特·威金斯,杰伊·麥克泰格.閆寒冰,宋雪蓮,賴平,譯.追求理解的教學設計(第二版)[M].上海:華東師范大學出版社,2017:94-95.

[2]季洪旭.單元教學探索[M].上海:華東師范大學出版社,2019:10.

猜你喜歡

活力(2019年21期)2019-04-01 12:18:24

文學教育(2016年18期)2016-02-28 02:34:51

學習月刊(2015年8期)2015-07-09 03:55:40

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

技術與教育(2014年2期)2014-04-18 09:21:41

教育與職業(2014年1期)2014-04-17 14:28:07

教育與職業(2014年34期)2014-04-17 10:45:58

教育教學論壇(2014年23期)2014-01-22 06:56:23

教育與職業(2014年1期)2014-01-14 02:56:16

海峽影藝(2012年1期)2012-11-30 08:15:44