長期股權投資被動稀釋喪失控制權會計處理問題研究

2021-03-30 02:40:56楊曉雨

企業改革與管理 2021年4期

關鍵詞:核算

楊曉雨

(中國電子信息產業集團有限公司,北京 100190)

一、前言

長期股權投資是企業一項重要的金融資產。有很多內外部的因素會引起投資方對被投資方持股比例發生改變,既可能是因為投資方經營策略的改變,也有可能是因為受各種外部因素影響。按照我國現行會計準則規定,根據投資方對被投資方持股比例的改變導致影響力發生變化時,對長期股權投資采用的會計處理方法也會發生改變。

二、被動稀釋喪失控制權的會計處理

股權被稀釋前,投資方對被投資方具有控制權,采用成本法核算。當投資方持股比例被稀釋喪失控制權時,應當按照投資方股權被稀釋后,是否對被投資單位仍具有重大影響,分不同情況進行核算。

(一)被稀釋后不再具有控制關系,但仍能實施共同控制或重大影響

實務中,若被動稀釋后,母公司仍對該企業能共同控制或對該企業有重大影響,剩余股權一般采用權益法核算。

1.處置方母公司層面損益

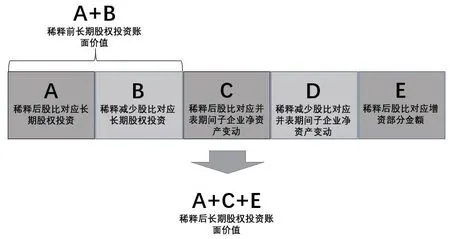

如稀釋后改按權益法核算,根據《企業會計準則解釋第七號》第一條規定:“投資方因其他投資方對其子公司增資而導致本投資方持股比例下降,從而喪失控制權但能實施共同控制或施加重大影響的,在個別財務報表中,應當對該項長期股權投資從成本法轉換為權益法核算。首先,按照新的持股比例確認本投資方應享有的原子公司因增資擴股而增加凈資產的份額,與應結轉持股比例下降部分所對應的長期股權投資原賬面價值之間的差額計入當期損益;然后,按照新的持股比例視同自取得投資時即采用權益法核算進行調整”。具體變化詳見圖1:

2.處置方合并報表層面損益

該種情況仍然適用《合并財務報表》準則第十五條規定:“處置股權取得的對價與剩余股權公允價值之和,減去按原持股比例計算應享有原有子公司自購買日或合并日開始持續計算的凈資產的份額之間的差額,計入喪失控制權當期的投資收益,同時沖減商譽”。只不過該種情況下“處置股權取得的對價”為0或者為負數(處置方也有增資的情況)。

圖1

(二)股權被稀釋后,既不能達到控制也無重大影響

若被動稀釋后,具有控制能力的投資方既喪失控制權又對投資方無重大影響,這種情況在實務中并不常見,以下不做案例進行展開說明。這種情況,按照新會計準則規定,應由長期股權投資的成本法轉為可供出售金融資產進行后續計量。

三、基于C公司的案例分析

(一)基本情況

2017年底,C公司對所屬SJ公司的持股比例為48%。 2018年年初,C公司支付1.2億元購買HS公司持有的SJ公司12%的股權,對SJ公司的持股比例增至60%,該購買少數股東權益的行為在C公司合并層面確認資本公積-9,458萬元。之后,SJ公司向其他5家股東定向增發10億元(扣除發行費用后9.8億元)。增資完成后,C公司對SJ公司的持股比例由60%降至33.4%。同時,在SJ公司董事會中,C公司席位降至3席(共7席)。2018年12月底,股權變更及董事會改選完成。

其他相關數據如下:

1.稀釋前C公司對SJ公司長期股權投資成本15,195萬元(無減值)。

2.SJ公司2018年底賬面歸母凈資產17,486萬元。

3.SJ公司增資前歸母凈資產評估值150,000萬元。

4.SJ公司2018年全年歸母凈利潤-5,157萬元。

5.2018年以前,收購少數股東股權在合并報表層面確認的資本公積7,000萬。

(二)處置損益

1.C公司本部層面損益

C公司本部處置損益包括兩個部分:

一是新的持股比例確認本投資方應享有的原子公司因增資擴股而增加凈資產的份額,與應結轉持股比例下降部分所對應的長期股權投資原賬面價值之間的差額

=33.4%*98,000-(60%-33.4%)/60%*15,195

= 25,996萬元。

二是新的持股比例視同自取得投資時即采用權益法核算的損益金額。即按照33.4%股比權益法核算的SJ公司2018年以前的損益及權益變動調整期初權益,2018年年初至處置日的損益及權益變動調整當期損益及權益。因此該部分損益

=SJ公司2018年歸母凈利潤*稀釋后C公司持股比例

=-5,157*33.4%

=-1,722萬元

故,C公司本部層面損益=25,996-1,722=24,274萬元。

2.C公司合并層面損益

C公司合并層面損益為處置股權取得的對價(被動稀釋處置對價為0)與剩余股權公允價值之和,減去按原持股比例計算應享有原子公司自購買日或合并日開始持續計算的凈資產的份額之間的差額(該案例不存在商譽),加上需轉入當期損益的與被處置企業股權投資相關的權益金額

=0+33.4%*(150,000+98,000)-60%*17,486+7,000

=79,340萬元

四、現行會計準則有關規定的思考

1.基于現行會計準則的規定,企業仍存在可操作的利潤調節空間。舉例說明:A、B共同成立甲公司,兩公司分別投資金額為510萬元和490萬元,當年甲公司實現凈利潤200萬元。初期A公司持股比例為51%,可以對甲公司實施控制,因此采用成本法進行長期股權投資核算。成立的第二年,A公司因為戰略變更,于是與B公司協商,讓B公司對甲公司增資50萬元,B公司增資后持股比例上升至51%,A公司持股比例下降至49%,若甲公司公允價值為3,000萬元。A公司持股比例被動稀釋后,喪失控制權但仍對甲公司具有重大影響,因此在單體會計報表中由成本法轉為權益法進行核算;在合并會計報表中,可確認的投資收益是A公司目前持股比例49%的公允價值1,470萬元,減去按原持股比例51%計算應享有甲公司持續計算的凈資產的份額612萬元,即確認的投資收益為858萬元。因此,B公司僅對甲公司增資50萬元,卻讓A公司產生了858萬元的利潤,并且合法合規。由此可見,當投資方股權被動稀釋導致喪失控制權,對長期股權投資的計量基礎進行變更,這一會計活動經常產生巨大的投資收益或損失,因此成為企業利潤調節的手段。

2.基于現行會計準則的規定,有時也會產生一些違背經濟直覺的會計結果。在實際情況中,投資方因持股比例被稀釋而喪失控制權的原因有很多,但是對于未來具有發展潛力的被投資方,投資方在被投資方亟須資金投入而被增資時,卻不能同比例跟投而造成股權被稀釋的主要原因可能就是因為投資方資金有限,但考慮到被投資方的發展,投資方不得不放棄對被投資方的控制權。此時,投資方股權的稀釋在經濟實質上是一種損失。但是,根據新會計準則規定,如果經濟實質上損失較小,比如降低股比但是仍保留控制權,則不需要確認投資收益;但是實質上經濟損失較大時,比如喪失控制權,變成重大影響甚至是非重大影響時,卻要在當期確認投資收益。這種會計處理是否合理或者對投資決策者是否有利,還值得我們進一步思考。

五、應對長期股權投資計量方法變化的建議

綜上所述,現行會計準則有時會產生一些違背經濟直覺的會計結果,且為企業調節利潤留下了可操作的空間,因此給出以下相關建議:

(一)優化會計信息披露

在新會計準則下,會計信息對企業經營管理活動有著非常重要的作用,這就要求企業在積極優化自身會計信息披露工作的同時,提高會計信息披露的準確性。同時,要求企業財務信息報告能建立相應的分析機制,升級傳統的財務信息分析方式,建立合理的計量標準,結合企業實際情況進行分析,對股權投資建立相應的管控標準,為投資收益的獲得提供詳細全面的信息基礎。

(二)報表使用者審慎評估企業盈余質量

企業財務報表的使用者,應該在遵循會計準則規定的基礎上,對因轉換長期股權投資后續計量方法而產生的投資收益要進行重點關注,繼而對相關的會計處理的合理性進行正確的評價。對報表編制人員是否利用長期股權投資核算方式的改變來操縱企業利潤進行謹慎評判和合理預計,以此對企業的盈余質量進行客觀清晰的判斷。

(三)加強外部審計和監管力度

要將企業內部審計與外部審計相結合,加強政府監督和社會監控,嚴格把控對會計制度的采用。同時,監管機構要加強信息披露要求,要求企業對長期股權投資后續計量的轉換、公允價值確認的信息披露要全面充分,外部審計機構也應當將此作為審計的重點進行關注。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25