作業(yè)成本法在鋼鐵企業(yè)中的應(yīng)用

——以X公司軋鋼分廠為例

2021-03-30 02:40:54曹霞萍

企業(yè)改革與管理 2021年4期

曹霞萍

(江陰興澄特種鋼鐵有限公司,江蘇 江陰 214400)

一、引言

近年來,鐵礦石、合金等大宗原材料成本不斷上漲,嚴(yán)重壓縮了鋼鐵企業(yè)的盈利空間,為適應(yīng)市場需求,鋼鐵企業(yè)的生產(chǎn)方式逐漸從大規(guī)模生產(chǎn)向小規(guī)模、訂單式生產(chǎn)轉(zhuǎn)變。另外,隨著設(shè)備自動化水平的不斷提升,間接費用在總成本中所占比重也不斷增加。面對這些變化,傳統(tǒng)成本核算方法存在的弊端愈發(fā)凸顯,一是將固定成本分?jǐn)偨o不同種類產(chǎn)品;二是產(chǎn)生誤導(dǎo)決策的成本信息。變動成本法是針對第一個缺點提出的;作業(yè)成本法是針對第二個缺點提出來的。作業(yè)成本法結(jié)合不同動因,使成本分配更加科學(xué)準(zhǔn)確,不僅有效地解決了傳統(tǒng)成本法下會計信息失真的問題,同時將成本核算與企業(yè)的生產(chǎn)工藝流程相融合,為企業(yè)生產(chǎn)過程控制、成本決策和利潤分析提供有效的管理與決策支持。

二、作業(yè)成本法原理概述

作業(yè)成本法(Activity-Based Costing)按照“成本對象消耗作業(yè),作業(yè)消耗資源”的分配原則,先將資源按資源動因分配到各個作業(yè)中心上;再依據(jù)成本對象對作業(yè)的耗用情況將作業(yè)成本按作業(yè)動因分配到產(chǎn)品中。其實質(zhì)就是以“作業(yè)”為紐帶,在資源耗費與產(chǎn)品成本之間構(gòu)建橋梁,通過多元的分配標(biāo)準(zhǔn),厘清資源耗費與產(chǎn)品成本增加的因果聯(lián)系,并以作業(yè)流程為中心開展成本管理。在提高產(chǎn)品成本信息準(zhǔn)確性的同時,為企業(yè)生產(chǎn)決策、優(yōu)化管理、降本增效提供信息支持,是成本計算與成本管理的有機結(jié)合。

三、作業(yè)成本法在X公司軋鋼分廠的具體應(yīng)用

1.X公司軋鋼分廠簡介

X公司下屬軋鋼分廠主要生產(chǎn)中厚板、特厚板,該分廠擁有一條具備國際先進水平的寬厚板生產(chǎn)線,其產(chǎn)品以品種規(guī)格多、批量小、工序復(fù)雜為特點。主要工序包括加熱、軋制、剪切、熱處理等;輔助工序則主要有探傷、矯直、壓平、涂裝、切割等。

分廠原先采用定額成本法進行核算,財務(wù)人員與工藝人員探討,憑工藝及經(jīng)驗制定工藝系數(shù),根據(jù)不同組距和系數(shù)產(chǎn)量對成本進行分?jǐn)偂5捎诓煌摲N加熱和軋制工藝不同,精整和熱處理工序及次數(shù)差異也較大,這種以系數(shù)產(chǎn)量為標(biāo)準(zhǔn)的分配方式嚴(yán)重扭曲了產(chǎn)品的真實成本,不利于產(chǎn)品決策。隨著公司裝備現(xiàn)代化更新改造,MES、PES等新型信息管理系統(tǒng)運用到了生產(chǎn)管理的各個環(huán)節(jié),可以深入到工藝一線采集資源消耗和費用支出數(shù)據(jù),為作業(yè)成本法的運用創(chuàng)造了條件。

2.作業(yè)成本法在X公司軋鋼分廠成本核算中的應(yīng)用

(1)劃分并建立作業(yè)中心。X公司軋鋼廠生產(chǎn)流程復(fù)雜,在作業(yè)中心的設(shè)置上較為繁瑣。基于核心功能原則、同質(zhì)合并原則以及成本效益原則,該分廠大致可以分為加熱、軋制、剪切、精整、熱處理和其他管理作業(yè)等六個作業(yè)中心。

(2)將各項成本費用歸集到各個作業(yè)中心。每項作業(yè)在實際生產(chǎn)過程中均需耗費一定的資源和費用,例如軋制作業(yè)需要耗費燃料動力、生產(chǎn)設(shè)備備件、生產(chǎn)輔料、折舊、人力成本等,在劃分完作業(yè)中心后,就需要將各項資源費用匯總歸集到各作業(yè)中心中。

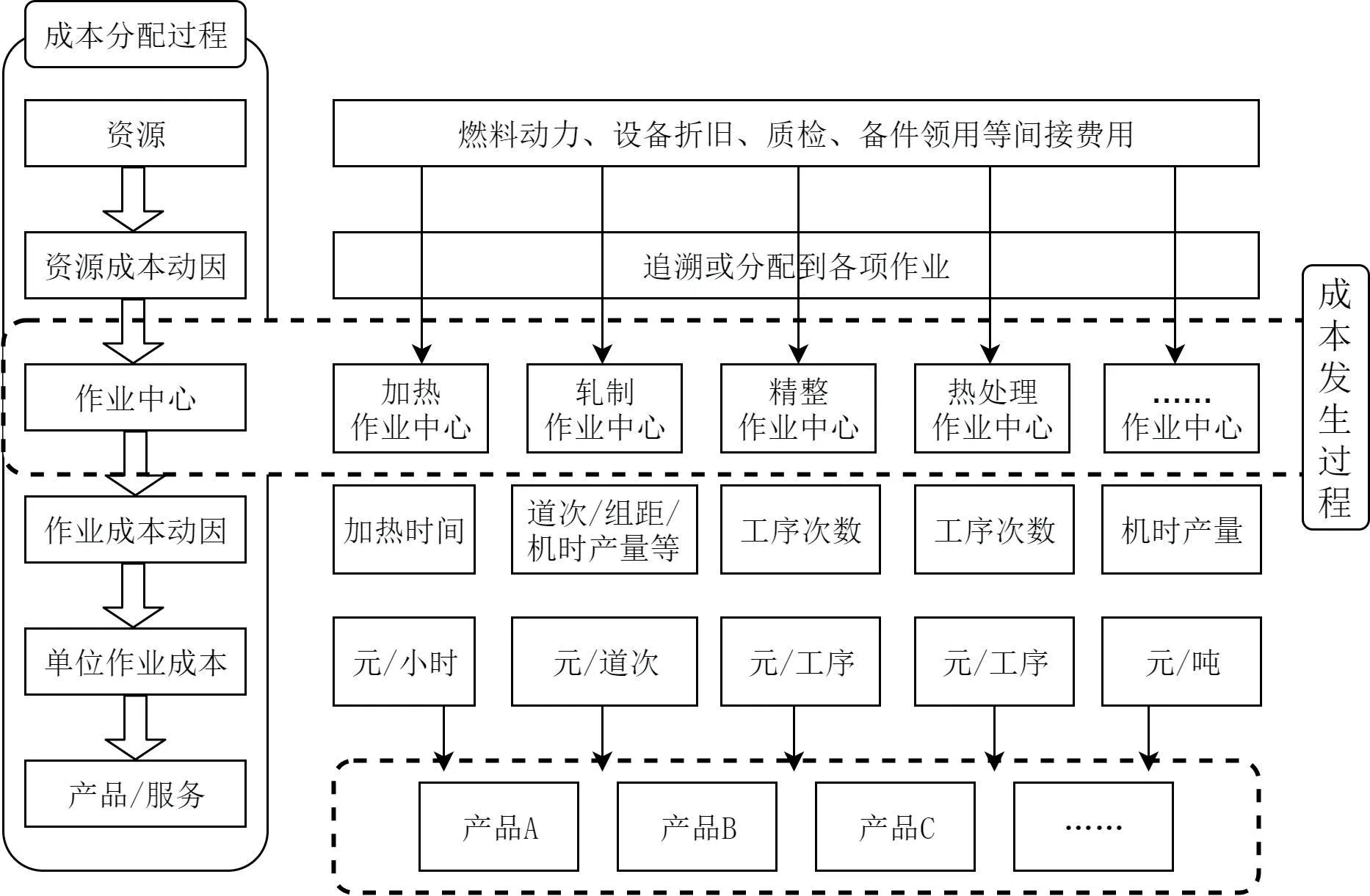

(3)確定成本動因,分配作業(yè)成本。將成本費用歸集到作業(yè)中心后,需要確定合適的作業(yè)動因來反映單位作業(yè)對資源的消耗情況。因此,需要與生產(chǎn)技術(shù)、設(shè)備管理及現(xiàn)場操作人員一起討論確定作業(yè)動因,根據(jù)每個產(chǎn)品鋼種、規(guī)格,工藝要求及軋制難度進行作業(yè)分配,確認(rèn)核算的方法。具體核算步驟如下圖1所示:

圖1 作業(yè)成本法核算流程

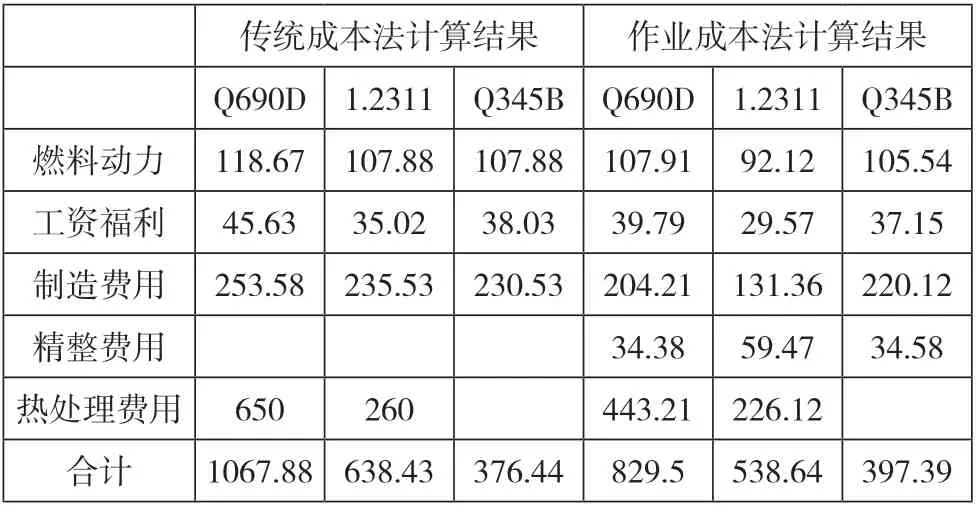

為便于讀者更直觀了解作業(yè)成本法下核算結(jié)果,下表1選取了3個鋼種進行分析。在作業(yè)成本法下,根據(jù)生產(chǎn)中實際不同的熱處理工藝次數(shù)進行分?jǐn)偅琎690D的熱處理費用為443.21元/噸,與傳統(tǒng)定額核算的650元/噸之間存在207元/噸的差異;而以1.2311模具鋼為例,由于該鋼種產(chǎn)量較大,在傳統(tǒng)成本計算時,制造費用分?jǐn)偙壤^大,為235.53元/噸,而實際作業(yè)成本法下,由該鋼種分?jǐn)偟闹圃熨M用僅為131.36元/噸,其間存在104元/噸的差異;而針對Q345B這一鋼種,由于原成本計算時未單獨考慮精整費用,在作業(yè)成本法下,該鋼種的實際成本大于原核算結(jié)果。

表1 傳統(tǒng)成本法與作業(yè)成本法成本計算結(jié)果比較單位:元

3.作業(yè)成本法在X公司軋鋼分廠成本管理中的運用

(1)消除非增值作業(yè),推動公司降本增效。作業(yè)成本法的實施一定程度上消除了分廠在生產(chǎn)過程中的一些不增值作業(yè),如1.233H,這一鋼種原本需要四切交貨,通過與客戶溝通,可以毛邊交貨,減少了切割作業(yè)成本,提高了鋼板交貨周期及場地的利用率;又如DH36,這一鋼種在沒實施作業(yè)成本法之前按照合同要求需進行正火交貨,通過跟客戶溝通,正火軋制工藝也可以達到鋼板的質(zhì)量要求,不需要再進行正火作業(yè)工序,每塊鋼板可以降低100元的正火成本,達到了降本增效的目的。

(2)優(yōu)化生產(chǎn)工藝,實現(xiàn)成本的過程控制。作業(yè)成本法通過建立作業(yè)中心,可以實現(xiàn)對生產(chǎn)過程的精確控制,通過制定標(biāo)準(zhǔn)的操作方法,推行精益生產(chǎn),從而優(yōu)化工藝,改進操作,實現(xiàn)工藝降本。此外,生產(chǎn)過程中每個工序產(chǎn)生的異常情況都會在成本中體現(xiàn),如因邊部和頭尾部裂紋切除產(chǎn)生成材率的損失、在生產(chǎn)過程中產(chǎn)生的凹坑補焊、劃傷的修磨、瓢曲的壓平、探傷不合與性能不合的脫合同,這些隱性的質(zhì)量損失都能體現(xiàn)出來,實現(xiàn)了對成本的過程控制。

(3)提供精確的成本信息,輔助產(chǎn)品決策。傳統(tǒng)成本法存在成本信息失真的固有局限,而作業(yè)成本法通過更為科學(xué)、精確的核算,能夠為企業(yè)提供更加準(zhǔn)確的成本信息,可以制定更為準(zhǔn)確的標(biāo)準(zhǔn)成本,便于銷售人員接單,并且利用每月的盈虧分析表,分析出哪些產(chǎn)品是“明星產(chǎn)品”,哪些是“金牛產(chǎn)品”,哪些是“問題產(chǎn)品”,哪些“廋狗產(chǎn)品”,從而對不同產(chǎn)品制定不同的產(chǎn)品策略,對于虧損比較大,長期沒有邊際貢獻的品種可以放棄接單,從而為企業(yè)帶來整體效益的提升。

四、鋼鐵企業(yè)實施作業(yè)成本法的建議

1.加強理念宣傳,發(fā)動全員參與。

作業(yè)成本法與其說是一個成本核算方法,不如說它是一種新的管理理念,其應(yīng)用已由單一的財務(wù)部門逐漸拓展至生產(chǎn)部門、研發(fā)部門和銷售部門,因此其推進是一項系統(tǒng)的工程,不僅需要獲得公司領(lǐng)導(dǎo)的大力支持,還需要公司全員參與進來。每一位員工都應(yīng)該接受作業(yè)成本管理理念,在財務(wù)部門的帶領(lǐng)下落實每一項工作,部門之間、人員之間進行有效銜接,有條不紊地各司其職。

2.完善信息系統(tǒng),加強人員培訓(xùn)。

一方面,作業(yè)成本法的實施依賴于高效的信息系統(tǒng)的支撐,這就勢必需要提高現(xiàn)有信息系統(tǒng)的功能,以保證信息、數(shù)據(jù)的實時性和客觀性;另一方面,在實施作業(yè)成本的過程中,會計人員是主要力量,要真正做到會計和管理的融合,充分發(fā)揮作業(yè)成本核算體系在企業(yè)管理中應(yīng)有的作用,必須加強會計人員培訓(xùn),提高綜合素質(zhì)。這就需要財務(wù)人員不斷提升自身的業(yè)務(wù)水平,熟悉現(xiàn)場生產(chǎn)環(huán)境和生產(chǎn)流程,對工藝技術(shù)進行全面的了解,真正地做到業(yè)(務(wù))財(務(wù))融合。

3.劃分責(zé)任中心,建立考評機制。

作業(yè)成本法根據(jù)工藝流程劃分了作業(yè)中心,企業(yè)可以以作業(yè)中心為基礎(chǔ)構(gòu)建責(zé)任中心,并建立一套業(yè)績考核體系,以保證作業(yè)成本法的順利推進和成本控制目標(biāo)的達成。在增強員工降本增效意識的同時,將成本項目分解到各個班組、崗位,使每個員工人人都有指標(biāo),有壓力,有動力,有責(zé)任心,減少無序浪費,特別是因操作問題如刮框、軋廢、非計劃軋制、表面劃傷、尺寸切壞等原因帶來的質(zhì)量損失。對人為原因造成的損失嚴(yán)格進行考核,并與個人業(yè)績和工資掛鉤,形成經(jīng)濟責(zé)任考核制度目標(biāo)化、規(guī)范化、制度化。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

山東冶金(2019年6期)2020-01-06 07:45:54

世界農(nóng)藥(2019年2期)2019-07-13 05:55:12

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

銅業(yè)工程(2015年4期)2015-12-29 02:48:39

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

石油化工應(yīng)用(2014年8期)2014-03-11 17:40:03

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21