新冠疫情對我國制造業的影響

——基于股票市場回報的實證研究

2021-03-29 07:45:18張月花薛偉賢

西安理工大學學報 2021年4期

張月花, 楊 林, 薛偉賢,2

(1.西安理工大學 經濟與管理學院, 陜西 西安 710054;2.西安市科技創新智庫 社會經濟系統管理與政策研究院, 陜西 西安 710054)

2020年,“黑天鵝”事件——新冠疫情的爆發對我國制造業產生了巨大沖擊。據國家統計局公布數據,2月份我國制造業采購經理指數(PMI)為35.7%,較1月份下降14.3個百分點;同時,1~2月份我國規模以上工業增加值下降13.5%,其中制造業下降15.7%,第二產業第一季度增加值同比下跌9.6%,上半年第二產業增加值下降1.9%。受疫情影響,多家制造企業舉步維艱甚至走向破產,如大型輪胎制造企業浙江富輪橡膠化工集團、大型汽車制造企業華晨汽車集團控股公司等相繼破產,疫情使制造業發展面臨巨大挑戰。

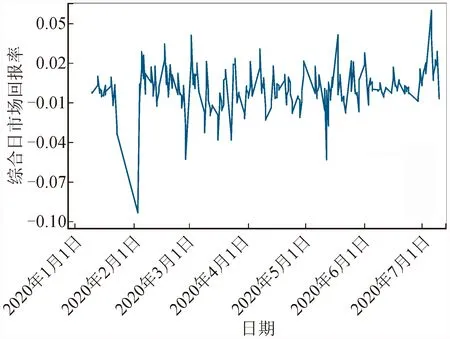

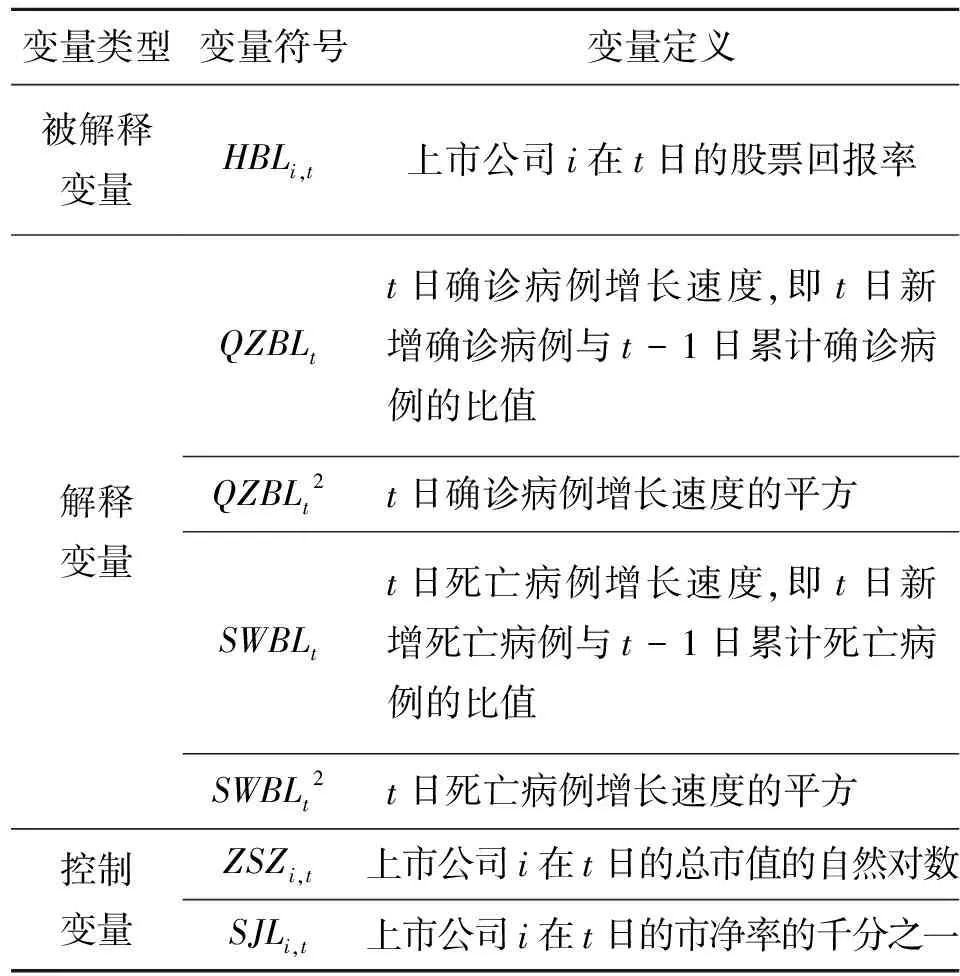

股票市場是反映行業、企業發展狀況的“顯示器”,圖1為綜合日市場回報率。如圖1所示,隨著疫情形勢逐步惡化,市場出現恐慌情緒,在2月3日,綜合日市場回報率跌至谷底,股市劇烈震蕩,行業、企業發展遭受重創。基于股票市場對突發公共事件的敏感度,大多數國內外學者從住宿業[1]、醫藥業[2,3]等行業角度,著重研究股票市場對突發公共事件的反應,而鮮有學者從股票市場角度,側重研究突發公共事件對行業的影響。此外,諸多學者集中于從產業鏈[4]、供應鏈[5]角度探討此次疫情對制造業的影響,但鮮有學者采用定量分析方法,研究突發公共事件對制造業股票市場回報的影響。

圖1 綜合日市場回報率Fig.1 Daily composite return of market(數據來源于國泰安CSMAR)

本文聚焦重大突發公共事件,從股票市場角度,采用定量分析方法,研究突發公共事件對制造業股票市場回報的影響,并進一步考察其對制造業發展的影響。這對我國政府、企業應對突發公共事件制定針對性行業政策與應急措施以及投資者對突發公共事件與股票市場回報間的聯系認知與決策分析,都將具有及其重要的意義。

1 文獻回顧

分析重大突發公共事件對經濟社會、行業發展的重要影響是諸多學者研究的熱點。就突發公共事件對行業發展的影響而言,國內外學者主要聚焦于其對商業[6]、旅游業[7,8]、酒店住宿業[9]以及飛機制造業[10]等行業的影響。對于此次新冠疫情,諸多學者則集中于其對旅游業[11,12]、酒店住宿業[13,14]、乳制品行業[15]、資產評估行業[16]、保險業[17]等的影響。而論及此次疫情對我國制造業的影響,大部分學者則是從產業鏈[18]、供應鏈[19]角度出發,通過定性分析方法,探討其影響并提出應對策略。

股票市場作為金融學研究的重點,在突發公共事件的大背景下,多數學者以投資者的非理性行為為出發點,認為突發公共事件出現后,投資者往往比較悲觀,其負面情緒反映在股票市場上便是不愿意投資,這會對股票市場產生負面影響,使股價大跌[20,21];也有學者認為,消費者、商業信心和投資者對未來經濟的預期,在很大程度上取決于突發公共事件的持續時間和其未來卷土重來的幾率[22],而當此類突發公共事件反復出現時,其對股票市場的影響將微乎其微甚至沒有[23-25]。此外,也有部分學者直接研究了突發公共事件對股票市場的影響,早期的相關研究,例如“9·11”恐怖襲擊[26]、“5·12”汶川地震[27]、重大政治事件[28]、埃博拉病毒爆發[29]等,都會影響股票市場收益情況。

當前,鮮有學者從股票市場角度,側重研究新冠疫情對行業發展的影響。因此,本文選取滬、深兩市所有制造業上市公司面板數據,采用固定效應模型,基于股票市場回報,實證研究新冠疫情對制造業的影響,并就政府和制造型企業如何應對突發公共事件提出有效建議。

2 研究假設

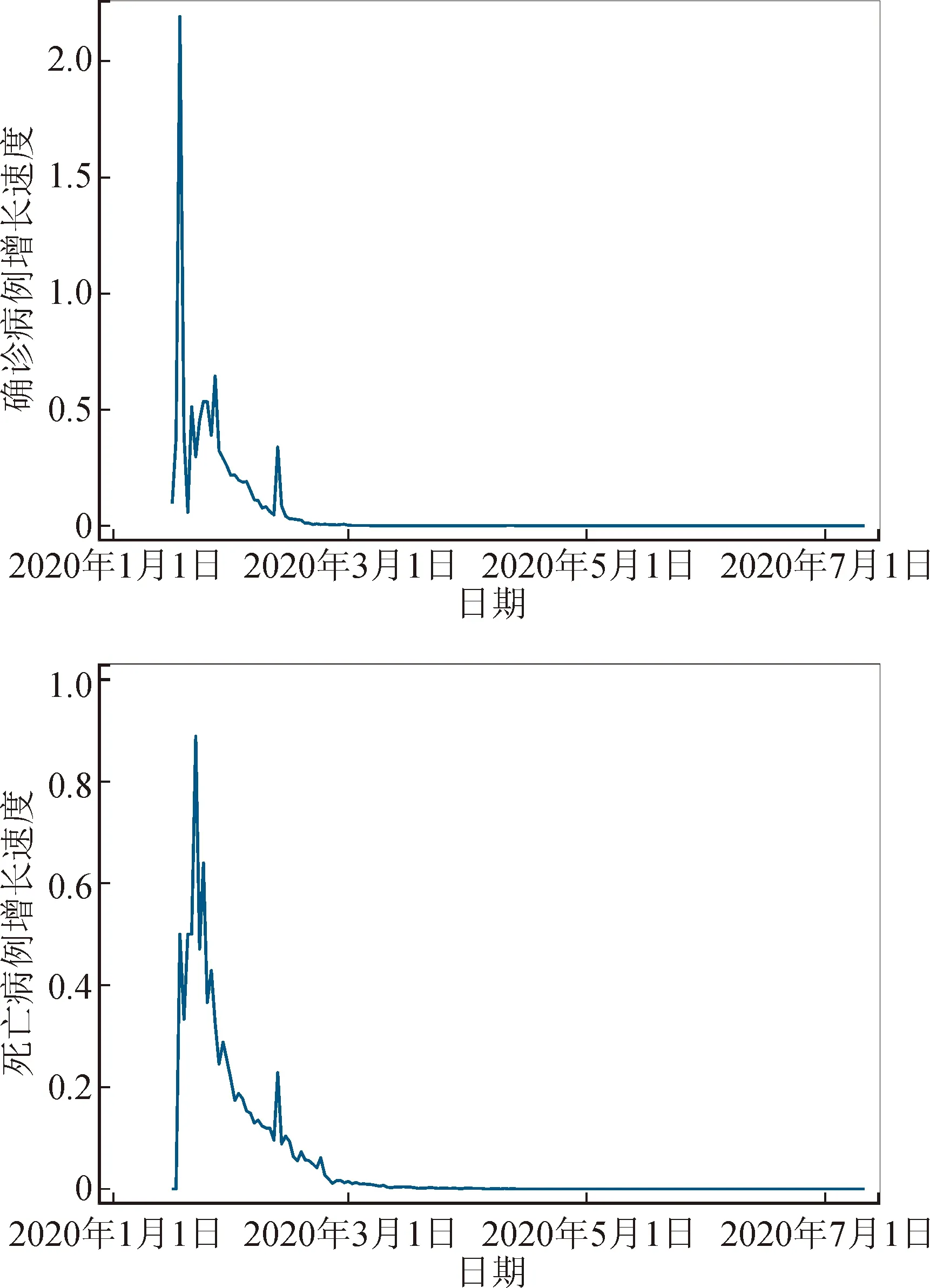

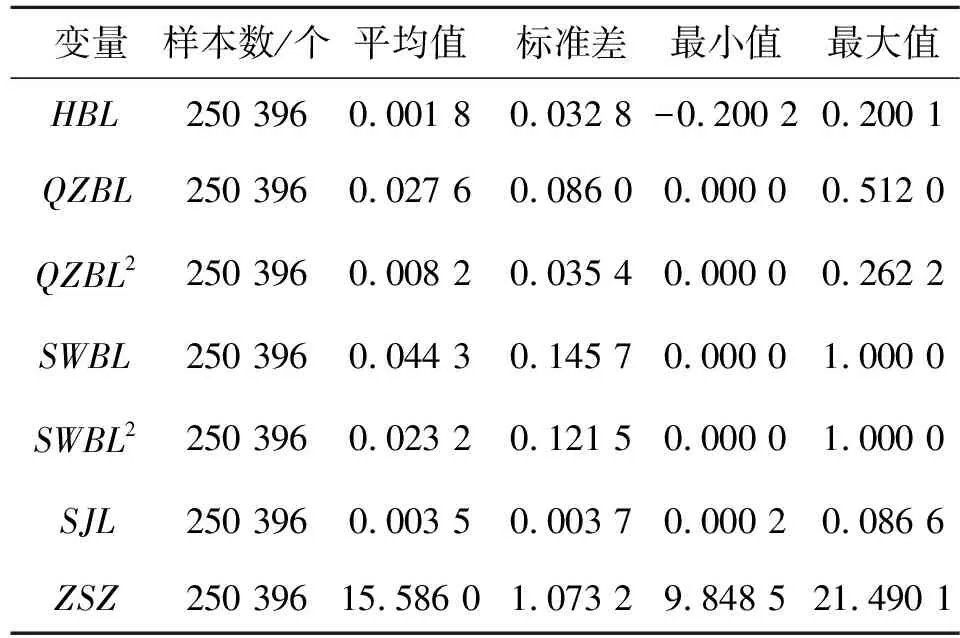

自2020年1月11日(1)2020年1月11日,國家衛健委開始公布新冠疫情相關數據。因此,將其視為此次疫情爆發的時間起始點。新冠疫情爆發以來,縱觀整個疫情發展過程(見圖2),可將其大致分為三個階段:1月11日起至1月23日(2)2020年1月23日,按照疫情防控指揮部通告,武漢全市城市公交、地鐵等暫停運營,機場等離漢通道暫時關閉。視為“疫情爆發初期”,此后至3月上旬視為“遏疫階段”,之后視為“緩疫階段”。由圖2可以看出,2月是疫情最為嚴重的時期,且死亡病例增長速度相較于確診病例增長速度在時間上存在滯后性;3月份以后,疫情防控逐步步入常態化,確診和死亡病例均維持在較低水平。

圖2 確診、死亡病例增長速度變化趨勢Fig.2 Trends at the rate of increase in confirmed and fatal cases(數據來源于國泰安CSMAR)

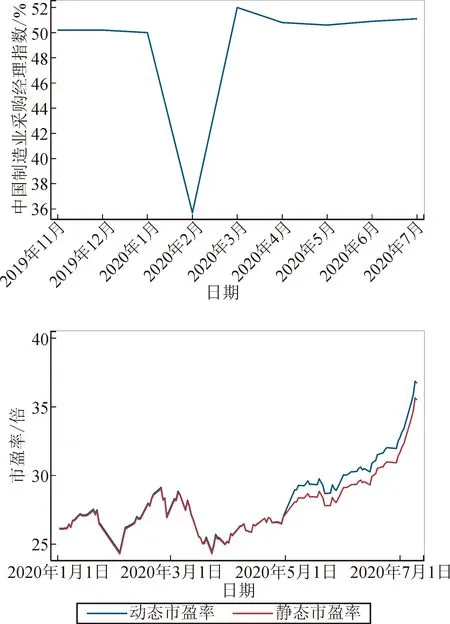

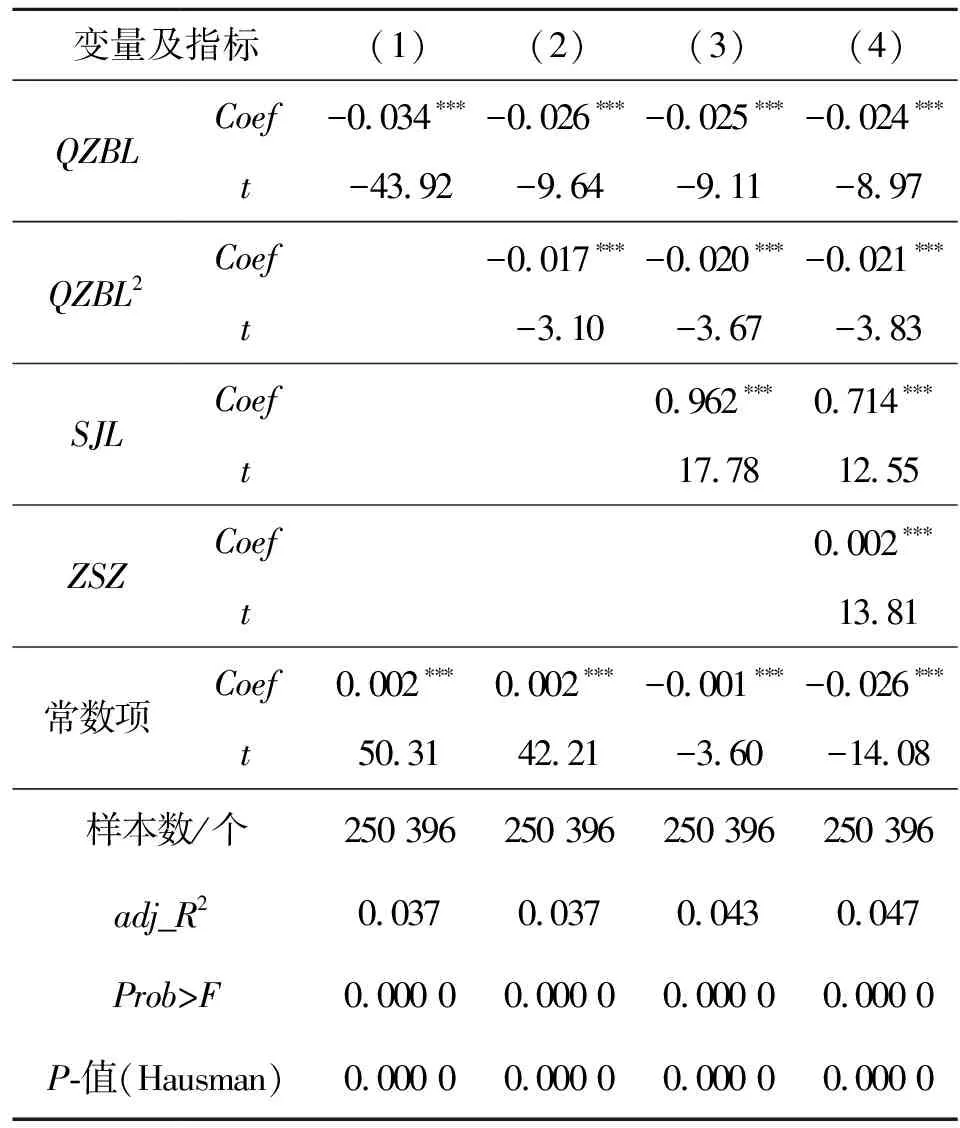

下面討論此次疫情對股票市場回報的影響。Abdullah等[30]研究得出,我國股票市場回報與新冠疫情確診病例及死亡病例增長速度均呈線性負相關關系;而陳林和曲曉輝[31]發現,確診病例增長速度與股票市場回報呈倒“U”型關系,死亡病例增長速度與股票市場回報呈“U”型關系。而從制造業角度出發,理論上,疫情造成社會有效需求不足、企業產業鏈和供應鏈面臨中斷風險、企業經營效益欠佳等,使制造業發展面臨巨大挑戰,其反映在股票市場上,則引起投資者的悲觀情緒,進一步導致股市震蕩,股票市場回報發生相應的變化。制造業采購經理指數及市盈率如圖3所示。

圖3 制造業采購經理指數及市盈率Fig.3 Purchasing managers’ index and price earnings ratio for manufacturing(數據來源于國家統計局和國證指數)

實踐數據表明,在疫情爆發初期,社會公眾對醫療防護需求的急劇增加以及對未來悲觀形勢的理性判斷,加之企業對疫情反應滯后,使得疫情對制造業產生了短期正向影響,市盈率呈現小幅上升;但隨著確診病例和死亡病例的增加,進入“遏疫階段”之后,疫情對制造業發展的邊際影響逐漸加大,此時根據國家疫情防控要求,大部分企業已停工停產,這嚴重妨礙了公司的正常生產經營,同時使公司面臨供應鏈斷裂等諸多風險,制造業采購經理指數(PMI)急劇下降至35.7%,加之社會公眾需求不足及市場悲觀情緒蔓延,在2月3日,制造業市盈率降至谷底;進入“緩疫階段”后,疫情逐步得到控制,對制造業發展的邊際影響逐漸減弱,企業陸續復工復產,制造業PMI指數維持在50%以上,市盈率也逐漸回升。基于此,本文提出以下假設。

H1:在既定的條件下,我國制造業股票市場回報與疫情確診病例增長速度呈倒“U”型關系。

H2:在既定的條件下,我國制造業股票市場回報與疫情死亡病例增長速度呈線性負相關關系。

同時,由于不同類型制造業在產品需求彈性、產品生產要素供應鏈、產品生產周期等方面存在差異,因此,提出假設H3。

H3:在既定的條件下,疫情對不同類型制造業股票市場回報的影響存在顯著差異。

3 變量設計與模型構建

3.1 樣本選擇及數據來源

本研究時間窗口期為2020年1月11日至2020年7月11日,剔除股市休市日,共計得到118個股票有效交易日。同時,根據證監會2012版行業分類,選取滬、深兩市所有制造業上市公司作為初始樣本,剔除ST類和數據缺失的上市公司,共計得到2 122家上市公司,經過整理,最終得到250 396個實驗面板數據。實驗數據均來自于國泰安CSMAR數據庫。

3.2 變量設計

本文的變量設計參考文獻[30]。首先,將確診病例增長速度和死亡病例增長速度兩個指標作為解釋變量,用以衡量新冠疫情的嚴重程度,該指標可有效量化疫情發展形勢。其次,將公司股票回報率作為被解釋變量,用以度量制造業股票市場回報。此外,為了控制公司個體異質性,選擇日個股總市值及日個股市凈率作為控制變量。變量說明如表1所示。

表1 變量定義及說明Tab.1 Variable definition and description

3.3 模型構建

借鑒文獻[31]的研究,在設置不同控制變量條件下,以HBL為被解釋變量,QZBL、QZBL2和SWBL、SWBL2為解釋變量,采用固定效應模型構建多元回歸數學模型,用以檢驗假設,即式(1)檢驗H1,式(2)檢驗H2,據此考察解釋變量與被解釋變量之間的動態關系。此外,由于面板數據較多,為減少極端值對實驗結果的影響,故對所有連續型變量進行上下10%的縮尾處理。

1) 確診病例增長速度與股票回報率多元回歸數學模型:

HBLi,t=?1×QZBLt+?2×QZBLt2+

?3×SJLi,t+?4×ZSZi,t+C+φ

(1)

2) 死亡病例增長速度與股票回報率多元回歸數學模型:

HBLi,t=β1×SWBLt+β2×SWBLt2+

β3×SJLi,t+β4×ZSZi,t+C+φ

(2)

其中,?i、βi(i=1,2,3,4)為解釋變量的偏回歸系數,用以描述其對被解釋變量的貢獻度;C為其他變量;φ為隨機擾動項。

4 實證結果分析

4.1 描述性統計分析

利用Stata 16.0對實驗相關變量進行描述性統計分析,結果如表2所示。由表2可知,QZBL、SWBL指標的均值比最大值更加接近于最小值,說明疫情的嚴重程度正逐步趨向緩和;此外,HBL最大值為0.200 1,最小值為-0.200 2,其正負方向并不一致,這可能是醫藥類等制造型企業在疫情影響下股票收益呈現上漲,同時另外一些制造型企業受疫情影響股價大跌所致。

表2 變量描述性統計Tab.2 Variable descriptive statistics

4.2 多元回歸分析

1) 確診病例增長速度與股票回報率多元回歸分析

利用Stata 16.0,采用固定效應模型,將面板數據代入式(1),其結果如表3所示。

表3 確診病例增長速度與制造業股票市場回報率回歸分析結果Tab.3 Regression analysis results of the growthrate of confirmed cases and the returns ofmanufacturing stock markets

從回歸分析結果可以看出,第(2)、(3)、(4)列F檢驗的P值均為0.000 0,表明在1%的顯著性水平上拒絕混合估計模型。并且,模型經過Hausman檢驗,其P-值均為0.000 0,則接受原假設,拒絕隨機效應模型。對比分析QZBL、QZBL2、SJL、ZSZ的結果可以看出,QZBL與HBL均呈顯著負相關,說明隨著確診病例增長速度的增加,股票市場回報率反而降低。再者,QZBL2的回歸系數均為負值,且與HBL在1%的水平上顯著相關,說明在既定條件下,HBL與QZBL呈倒“U”型關系,H1得到驗證。此外,SJL和ZSZ與HBL均存在顯著正相關關系,當SJL和ZSZ增加時,表明公司發展狀況較好,其所創造的價值也在逐步增加,整個行業的股票市場回報自然也會上升。

結果表明,確診病例增長速度是造成市場恐慌情緒的重要影響因素。隨著疫情形勢的發展,確診病例增長速度與股票市場回報逐步呈倒“U”型關系,其對制造業發展的邊際影響先逐漸增大再逐漸減弱,且主要表現為阻礙作用。

2) 死亡病例增長速度與股票回報率多元回歸分析

同理,將面板數據代入式(2),檢驗是否存在 “U”型關系,運行結果顯示,不存在“U”型關系,這可能有三個原因:①研究窗口期較長,其中新冠疫情新增死亡病例為0例共計63天;②疫情防控進入“常態化”后,新增死亡病例逐步降至個位數,SWBL逐步下降,而SWBL數值遠小于1,因此SWBL2更小,根據國家衛健委公布數據,3月18日SWBL2只有0.000 006(保留6位小數);③SWBL較QZBL存在時滯性,其影響程度相對較弱,對制造業發展的邊際影響更是微弱。

通過刪除SWBL2變量對模型進行修正,將SWBL作為解釋變量,利用固定效應模型考察其與HBL的線性關系,以驗證H2是否成立。其回歸結果如表4所示。

表4 死亡病例增長速度與制造業股票市場回報率回歸分析結果Tab.4 Regression analysis results of the growth rate offatal cases and the returns of manufacturing stock markets

從上述回歸分析結果可以看出,第(1)、(2)、(3)列F檢驗的P值均為0.000 0,表明在1%的顯著性水平上拒絕混合估計模型。并且,模型經過Hausman檢驗,其P-值均為0.000 0,則接受原假設,拒絕隨機效應模型。其次,對比分析SWBL、SJL、ZSZ的結果可以看出,SWBL的回歸系數均為負值,且與HBL在1%的水平上顯著相關,即說明在既定條件下,SWBL和HBL呈線性負相關關系,H2得以驗證。

結果表明,在整個疫情發展階段,死亡病例增長速度對制造業發展的邊際影響幾乎不變,這可能緣于人們相較于確診病例增長速度,對死亡病例增長速度敏感性較弱。隨著疫情形勢的好轉,死亡病例逐漸減少,其增長速度也逐漸下降,加之企業陸續復工復產,制造業股票市場回報呈現出回升的態勢,說明股市情緒逐漸樂觀,我國制造業發展形勢整體逐步向好。

3) 新冠疫情對不同類型制造業的影響分析

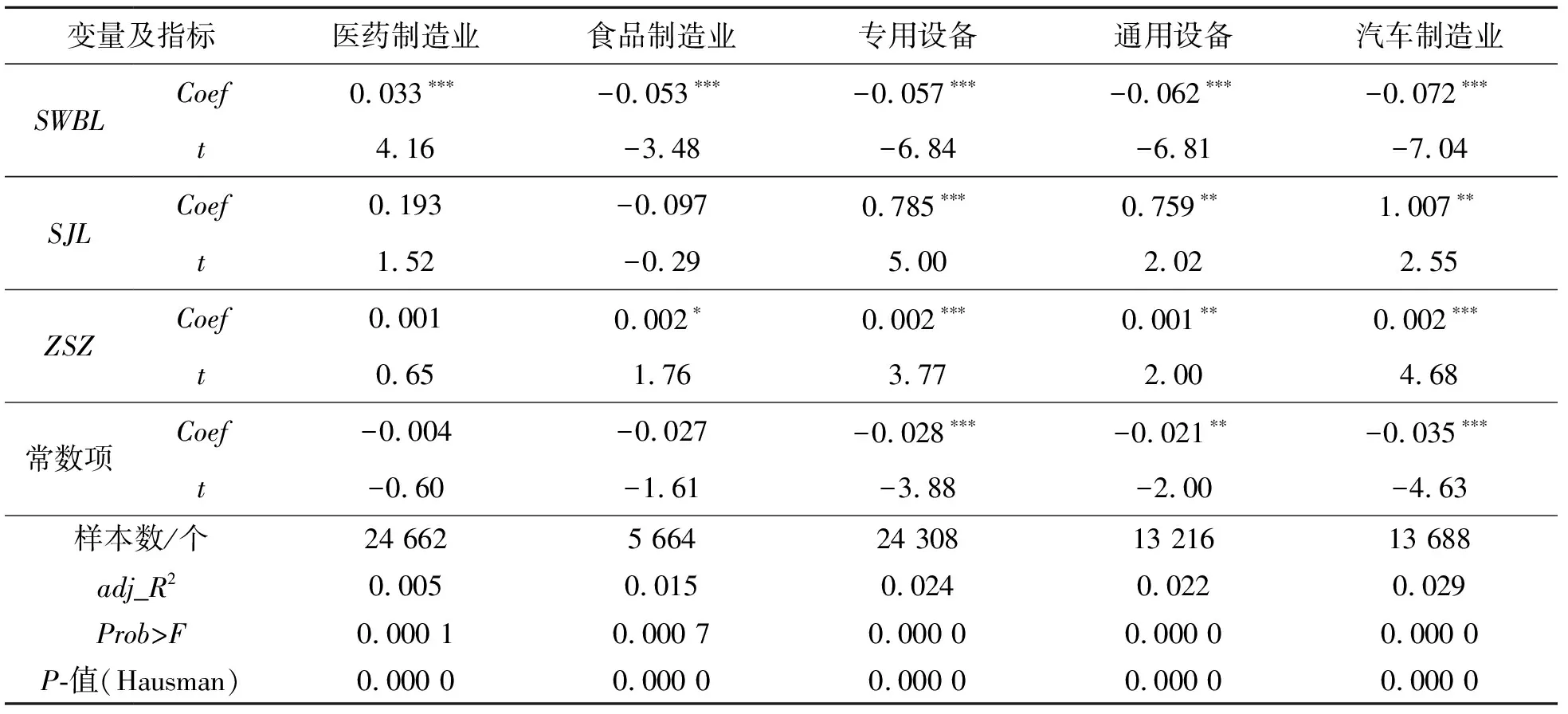

根據證監會2012版行業分類,制造業下屬類型高達31個。為進一步考察新冠疫情對不同類型制造業的影響,探究疫情影響下不同類型制造業的股票市場回報是否存在差異,從中選取醫藥制造業、食品制造業、專用設備、通用設備、汽車制造業共5個類型的上市公司作為研究對象,將其相關數據代入式(1)、(2),其結果如表5、表6所示。由表5可知,F檢驗的P值以及Hausman檢驗的P值均表明接受固定效應模型。醫藥制造業、食品制造業、專用設備、通用設備、汽車制造業股票市場回報與QZBL分別在1%、10%、1%、1%、1%的水平上呈顯著正相關,而與QZBL2分別在1%、5%、1%、1%、1%的水平上呈顯著負相關,即說明其股票市場回報與確診病例增長速度呈倒“U”型關系,表明在整個疫情發展階段,新冠疫情對醫藥制造業、食品制造業、專用設備、通用設備、汽車制造業的邊際影響是先增強再逐步減弱;并且,醫藥制造業的偏回歸系數為0.994,明顯高于其他類型制造業,表明QZBL對醫藥制造業的股票市場回報影響較大,這緣于此次疫情的傳染性較強,社會公眾對醫療防護的需求大幅增長。反觀食品制造業的偏回歸系數,其顯著性水平均弱于其他類型制造業,表明食品制造業受疫情影響程度較小,這與實際情況相符,食品屬于生活必需品,往往在需求和供給方面缺乏彈性。

表5 確診病例增長速度與不同類型制造業股票市場回報率回歸分析結果Tab.5 Regression analysis results of the growth rate of confirmed cases and the returnsof different types of manufacturing stock markets

表6 死亡病例增長速度與不同類型制造業股票市場回報率回歸分析結果Tab.6 Regression analysis results of the growth rate of fatal cases and the returns ofdifferent types of manufacturing stock markets

由表6可知,醫藥制造業股票市場回報與SWBL在1%的水平上呈顯著正相關,而食品制造業、專用設備、通用設備、汽車制造業股票市場回報與SWBL在1%的水平上呈顯著負相關,表明在整個疫情發展階段,隨著疫情形勢的日益嚴峻,SWBL逐漸增加,口罩、防護服等需求驟增,對醫藥制造業產生了正向影響,而食品制造業、專用設備、通用設備、汽車制造業主要表現為負向影響;之后,得益于國家對疫情的有效控制,SWBL逐漸下降,食品制造業、專用設備、通用設備、汽車制造業逐步步入正軌。同時,醫藥制造業的偏回歸系數為0.033,均低于其他類型制造業,受SWBL的影響最小,這可能有兩個原因:其一,社會公眾采取的最廣泛、最普遍、最有效的防疫措施為佩戴口罩,而普通醫療防護用品包括防護服、口罩,只能在最大程度上避免被傳染,因此,公眾對醫療防護用品的需求逐漸趨向穩定;其二,新冠疫苗當時還處于研制階段,尚未進入臨床實驗階段。

此外,由表5和表6還可以看出,新冠疫情對醫藥制造業的影響程度最大,對食品制造業的影響程度最小。同時,新冠疫情的出現對專用設備、通用設備以及汽車制造業產生了嚴重影響,各地區企業停工停產、物流運輸受阻,導致企業生產要素供給不足、需求降低,經營狀況每況愈下,例如富輪橡膠化工集團和華晨汽車集團相繼破產。

綜上所述,在既定條件下,新冠疫情對不同類型制造業的影響存在明顯差異,H3得以驗證。

5 結論與建議

5.1 結 論

論文基于股票市場回報,采用面板數據和固定效應模型,考察了新冠疫情對我國制造業的影響。研究發現,制造業股票市場回報與確診病例增長速度呈倒“U”型關系,與死亡病例增長速度呈線性負相關關系;進一步研究發現,新冠疫情對不同類型制造業的影響存在顯著差異,具體表現為醫藥制造業、食品制造業、專用設備、通用設備、汽車制造業的股票市場回報與確診病例增長速度呈倒“U”型關系,死亡病例增長速度與醫藥制造業股票市場回報呈顯著正相關關系,而與食品制造業、專用設備、通用設備、汽車制造業股票市場回報呈線性負相關關系。

總之,從股票市場回報角度來看,本次新冠疫情對制造業發展的邊際影響是先增強再逐漸減弱,且對不同類型制造業的影響存在顯著差異性。這些發現為進一步從微觀視角探索新冠疫情對制造業的影響機理奠定了基礎。

5.2 建 議

制造業是我國實體經濟的支柱,此次突發公共事件嚴重阻礙了我國制造業的發展,而有效降低突發公共事件給制造業帶來的經濟損失,有利于推動我國經濟高質量發展。為有效應對突發公共事件,基于研究內容,針對不同主體提出如下建議。

對于政府而言,在突發公共事件發生前,應積極采取相關政策和措施,督促并引導各行業企業完善突發公共事件應急管理體系,強調落實具體應對細則,以降低突發事件帶來的巨大沖擊;在事件發生后,應扶持“重災區”行業,對受影響較大的企業給予補貼,例如采取貸款降息等措施,使行業發展快速步入正軌。

對于企業而言,一方面,要建立健全的應急防范機制,考慮不同突發公共事件對企業的打擊,根據相應情況適時調整生產策略。例如此次疫情對醫藥制造業產生了正向作用,這緣于社會需求的增加,部分制造型企業的生產線可以轉化為口罩、防護服等防疫裝備生產線,以降低企業經營風險,待疫情形勢好轉時,再另行調整;另一方面,突發公共事件的出現,往往會使市場情緒較為消極,股市出現劇烈震蕩,市場環境發生變化,經濟走向低迷,進而導致消費市場有效需求不足,企業應適時調整經營策略,降低經營成本,避免企業破產。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00