證券市場波動率分析的PSO-ICA-GARCH模型

2021-03-29 07:46:00周曉玲王小俠

西安理工大學學報 2021年4期

周曉玲, 王小俠

(西安理工大學 理學院, 陜西 西安710054)

對單個資產的收益波動率和多個資產之間的條件協方差矩陣(通常也稱為多元波動率)的研究[1-4]是當前金融計量學領域的重要內容。主要的多元波動率模型有BEKK模型[5]、常值條件相關系數(CCC-GARCH)模型[6]、動態條件相關系數(DCC-GARCH)[7]模型等。在資產組合維數較高的情況下,上述多元波動率模型均存在待估參數數量巨大的問題。為了解決增加變量引起維數災難的問題,在多元波動率模型中引入了一系列降維思想。Alexander[8]將主成分分析引入了多元波動率建模,提出了O-GARCH模型,該模型通過主成分分解將一組變量的條件協方差矩陣的問題轉化成了分別考慮它們主成分的一元波動率的問題。但O-GARCH模型中采用的假設“主成分之間的條件協方差矩陣是對角陣”通常是不成立的,因為主成分之間的無條件不相關并不意味著條件不相關。2005年Wu等[9]將獨立分量分析(independent component analysis,ICA)引入多元波動率建模,對紐約和香港的股票市場進行實證分析時,將殘差序列用ICA進行分解,然后對得到的獨立成分分別建立GARCH模型。結果表明該方法對多只股票的收益率波動的估計方面比用PCA方法分解殘差更有效,該模型為資產組合的選擇和風險管理提供了新思路,且這種方法是基于獨立分量的單變量GARCH模型,故計算成本很低。2012年García-Ferrer等[10]提出了一個新的條件異方差因素模型GICA-GARCH模型,該模型結合了ICA和多元GARCH(MGARCH)模型。GICA-GARCH模型使用單變量ARMA-GARCH模型將獨立成分的估計與其擬合分開。并且通過馬德里股票市場的經驗應用評估得出GICA-GARCH比CUC-GARCH和O-GARCH模型有更強的一步波動率預測能力。2018年劉鑫[11]研究了基于ICA的多元波動率模型,探討了ICA在證券市場的收益率序列波動率建模中應用的可行性及模型的擬合與估計效果的優勢。2018年Lin[12]利用GARCH類型模型研究上證綜合指數的計量經濟學特征,比較發現EGARCH(1,1)(非對稱)的擬合和預測性能總體上優于GARCH(1,1)(對稱)和TARCH(1,1)模型。

但ICA多采用梯度算法對目標函數進行優化來確定最優解,梯度算法具有收斂精度低、可能陷入局部最小點等缺點。而粒子群算法(particle swarm optimization,PSO)因其建模簡單、適用性廣、全局尋優能力強等優點可用來解決以上問題。在構造投資組合或進行資產配置的時候,協方差矩陣是構造有效邊界的主要參數,故提出了各類不同的關于波動率的動態計量模型[13]和預測方法。

1 PSO-ICA算法

1.1 算法構造及步驟

傳統的ICA是指從線性混合的數個統計獨立的源信號的混合信號中分離出源信號的一種技術。觀測信號x(t)是多個獨立信源s(t)經混合矩陣A組合而成。ICA的任務是在s(t)與A均未知的條件下,求解一個解混矩陣W,使得x(t)通過它后的輸出y(t)是s(t)的最佳逼近。該算法確定解混矩陣的過程可以看作是對某一獨立性判據進行尋優,使各分量之間達到相互獨立的過程,等價于PSO算法的目標函數和優化算法,因此可以將PSO算法引入ICA算法中,將負熵

J(y)∝[E{G(y)}-E{G(v)}]

(1)

最大化作為目標函數,其中v是與y具有相同方差的零均值Gauss變量,E為均值運算,G為非線性函數。利用PSO算法粒子全局尋優的方法替代ICA的梯度算法,將滿足目標函數和最大迭代次數得到的全局最優位置向量作為解混矩陣W的一行,依次更新循環得到解混矩陣W。

PSO-ICA算法步驟為如下。

Step1.對觀測信號X′中心化得到均值為0的信號X:

X=X′-E(X′)

(2)

白化信號X使其具有單位方差且不相關:

Z=D-1/2PTX

(3)

其中D和P分別是X的協方差矩陣的特征值矩陣和特征向量矩陣.

Step2.設定初始隨機解混矩陣W=[W1,W2,…,Wm]T。

Step3.當p=1時,以初始隨機解混矩陣W的行數m和列數d分別作為PSO算法中粒子的個數和維數,以Wi=[wi1,wi2,…,wid]作為粒子的位置向量,隨機初始化每個粒子的速度Vi=[vi1,vi2,…,vid],其中i=1,…,m。

Step4.給出最大迭代次數T及評價的適應度函數為:

(4)

其中Yi=WiZ,存儲每個粒子的最大適應度值和位置pi,并從群體中選取最大的適應度值及其位置pg。

Step5. 進行每一代粒子速度和位置的更新:

(5)

式中:c1和c2為學習因子,本文均取2;rand1和rand2為[0,1]內的隨機數。

Step6.判斷是否達到預定的迭代次數,如果沒有達到,返回Step 4;如果達到,停止迭代,輸出最優的位置向量Wp。

Step7.對解混矩陣W進行正交和歸一化處理,避免分離同一信號以及保證分離的穩定性。

Step8.判斷W是否所有行向量完成運算。令p=p+1,若p≤m,返回Step 3;反之,停止循環,確定分離矩陣W。

Step9.輸出分離信號Y=WZ。

1.2 實驗分析

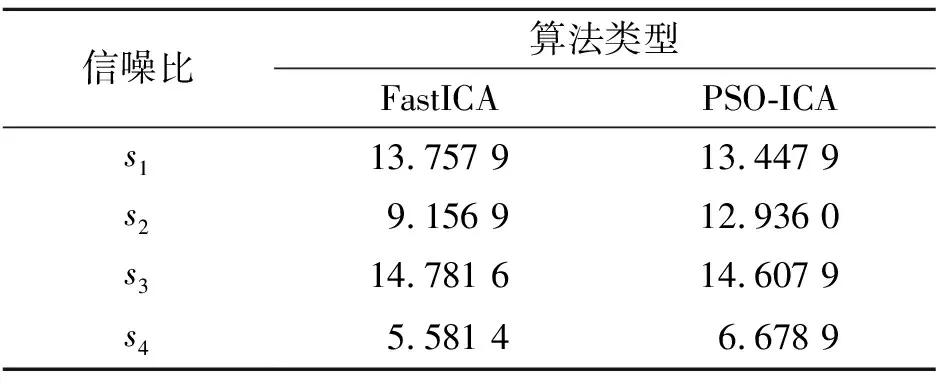

實驗中分別選取信號點數為200的正弦信號s1、方波信號s2、鋸齒形信號s3、隨機信號s4作為檢測信號,檢驗PSO-ICA算法的有效性。圖1是FastICA算法和PSO-ICA算法的分離結果。表1是分離結果的信噪比,表2是兩種方法分離結果的相關系數。

圖1 FastICA和PSO-ICA實驗結果圖Fig.1 Experimental results of FastICA and PSO-ICA

表1 FastICA和PSO-ICA算法的信噪比Tab.1 SNR of FastICA and PSO-ICA algorithms

表2 原始信號與分離信號的相關系數Tab.2 Correlation coefficient of originalsignal and separated signal

由圖1可以看出,與FastICA相比PSO-ICA具有較好的分離效果,尤其在方波形信號中效果更加明顯。需要指出的是分離結果顯示分離信號順序與原始信號順序出現不同,并且某些信號與原始信號反相,這是由ICA算法所固有的分離信號的排列次序和波形的幅度與相位的不確定性引起的,并不影響信號的提取。

在同一混合矩陣下,分離信號與原始信號的信噪比參數越大表明分離的效果越好。由表1可以看出,s1和s3相近,但PSO-ICA算法的s2和s4均遠大于FastICA算法的信噪比,說明PSO-ICA分離結果的信噪比更高。

由表2可以看出,兩種方法關于正弦信號和鋸齒信號的相關系數相近,但對方波信號和隨機信號,PSO-ICA算法對應的相關系數明顯大于ICA算法的相關系數,更接近于1,說明PSO-ICA算法具有更高的分離精度,分離效果更好。

綜合圖1、表1和表2,不難看出,無論從視覺直觀還是數據客觀角度,都顯示出PSO-ICA比FastICA有更好的分離效果,因此在接下來的工作中我們選擇PSO-ICA算法進行股票收益的多元波動率建模。

2 PSO-ICA-GARCH模型

2.1 模型原理

對股票收益進行多元波動率建模時,O-GARCH模型假設各主成分之間弱相關,在實證分析時,往往會產生預測效果和實際情況不相符的問題。

ICA-GARCH模型中ICA算法存在收斂精度低及容易陷入局部最優的問題。本文將PSO-ICA算法與GARCH模型結合構造PSO-ICA-GARCH模型,可以有效克服如上問題。

PSO-ICA-GARCH模型首先通過PSO-ICA算法將股票收益率序列rt分解為相互獨立的成分st,即如果存在矩陣A以及d維向量st=(s1t,s2t,…,sdt),其中對每個時刻t,sit和sjt(i≠j)都是相互獨立的,使得(1)成立,則稱st是rt的d個獨立成分,此時條件協方差矩陣Vt是一個對角陣,且PSO-ICA算法假設獨立成分是服從非Gauss分布的,這更符合金融時間收益率序列數據的特性,然后對每個獨立成分sit進行單元GARCH建模,最后表出收益率序列rt的條件協方差矩陣Ht。

PSO-ICA-GARCH(1,1)模型如下:

rt=Ast

(6)

sit=vitαit,αit~i.i.d(0,1)

(7)

(8)

式中:A為混合矩陣;{sit}為獨立成分;vit為獨立成分{sit}的方差;Vt是由vit組成的對角矩陣。則收益率序列rt的條件協方差矩陣為Ht=AVtAT。

式(6)將收益率序列由PSO-ICA算法轉換為獨立成分,式(7)~(8)是對獨立成分的一元GARCH模型估計。

2.2 模型算法步驟

Step1.對各股收盤價格進行取對數差分處理后得到對應的收益率序列。

Step2.作各股收益率序列圖,觀察其是否表現出尖峰厚尾和聚集性等特征。

Step3.對各股收益率序列的相關統計特征進行分析,如峰度、偏度、正態分布檢驗(J-B檢驗)和平穩性驗(ADF檢驗)。

Step4.判斷各收益率序列是否具有自相關性,若有采用AR模型去除其自相關性。

Step5.判斷各股殘差序列是否具有ARCH效應。

Step6.剔除掉沒ARCH效應的收益率序列,對滿足條件的對數收益率序列采用PSO-ICA算法,對得到的獨立成分分別進行單元GARCH模型擬合和預測。

Step7.對PSO-ICA-GARCH模型進行擬合和預測效果檢驗。

3 實證分析

3.1 數據選取

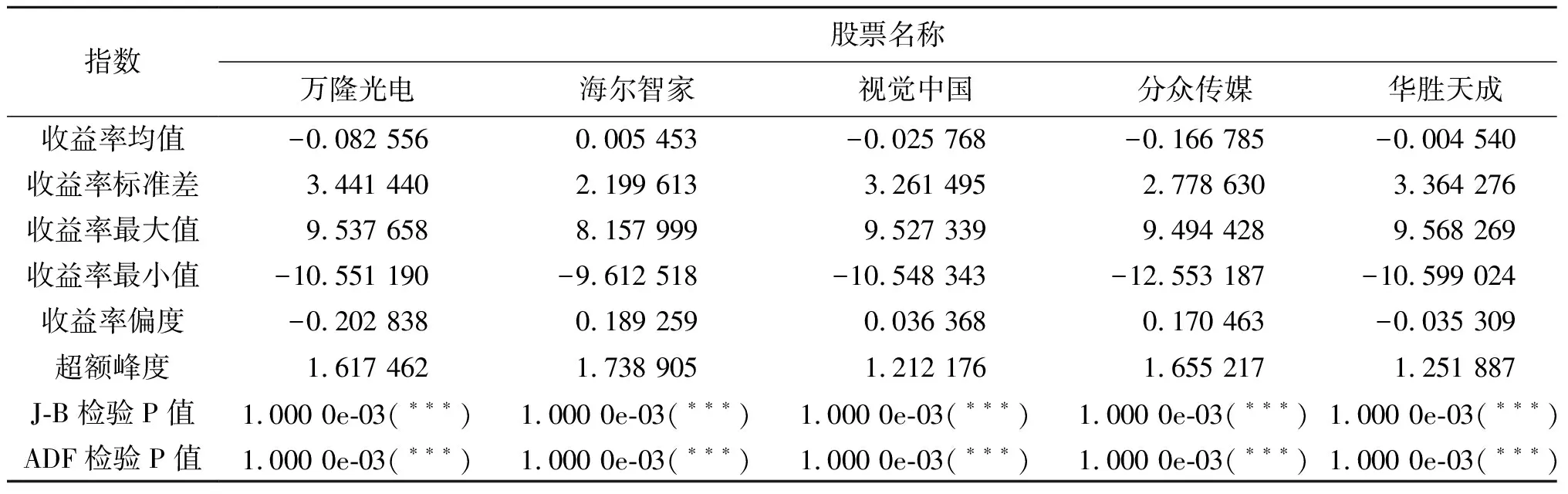

概念股作為一類共同特征股票的總稱它們收益率的波動往往受市場同一因素的影響,其價格波動也存在著一定的共性,故本文隨機選取5支阿里巴巴概念股進行實證研究。分別是萬隆光電、海爾智家、視覺中國、分眾傳媒和華勝天成股票,從2018年1月2日到2019年12月31日為期487天收盤價交易數據,對各股收盤價格進行取對數差分處理后得到對應的對數收益率序列:

ri,t=lnpi,t-lnpi,t-1

(9)

式中:pi,t為第i只股票t時刻的收盤價格;ri,t表示第i只股票t時刻的對數收益率,并做百分比處理。

3.2 數據的統計性質

表3給出了五支股票收益率數據的統計性質。可以看出,海爾智家的收益率均值為正值,說明這支股票當期收益處于盈利狀態,其它四支股票的收益率均值都為負值,說明當期股票處于虧損狀態。

表3 對數收益率序列統計性質Tab.3 Statistical properties of logarithmic return series

標準差代表各支股票收益率的風險大小,海爾智家當期盈利較多且相應的風險最小,分眾傳媒當期虧損最大,但風險相對較小,萬隆光電當期虧損最小,但是風險最大。

其中各股對數收益率序列的偏度不為0,海爾智家、視覺中國和分眾傳媒對數收益率序列的偏度都大于0為右偏,剩余兩支股票的對數收益率序列表現出一定程度的左偏。

各股對數收益率序列的超額峰度均大于0,表現一定程度的厚尾性,其中海爾智家對數收益率序列的厚尾性最為明顯,且J-B統計量對應p值接近于0,故拒絕收益率序列為正態分布的原假設,即各股對數收益率數據都表現出尖峰厚尾的背離正態分布的性質。

ADF檢驗對應的p值均小于顯著性水平0.01,故拒絕各支股票的對數收益率有單位根(非平穩序列)的原假設,故這5支股票的對數收益率序列皆是平穩序列,可以直接進行模型估計。

3.3 自相關性檢驗

自相關就是隨機擾動項的各個值之間存在著相關關系。自相關性會致使模型的參數估計發生偏差,得不到有效無偏的最優估計。對選取的五支股票的對數收益率序列進行自相關檢驗,結果顯示各支股票的日收益率序列在高階滯后階時恰好均無自相關性。

需要說明的是:若收益率序列具有自相關性,需用AR模型去除其自相關性。

3.4 ARCH效應檢驗

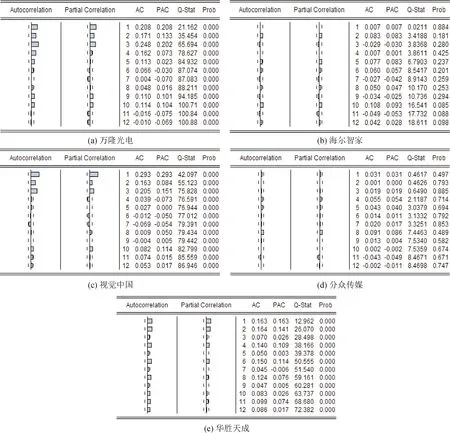

圖2 各股收益率殘差平方序列的自相關檢驗圖Fig.2 Autocorrelation test chart of the square series of the return of each stock

從圖2可以看出,海爾智家和分眾傳媒的對數收益率殘差平方序列在各滯后階下,均在0.05的顯著性水平下接受原假設,即收益率殘差平方序列不具有自相關性,也即不具有ARCH效應;萬隆光電、視覺中國和華勝天成的對數收益率殘差平方序列在各滯后階下存在自相關性,則這三支股票具有很強的ARCH效應,可以進行GARCH建模。

3.5 模型參數估計與模型檢驗

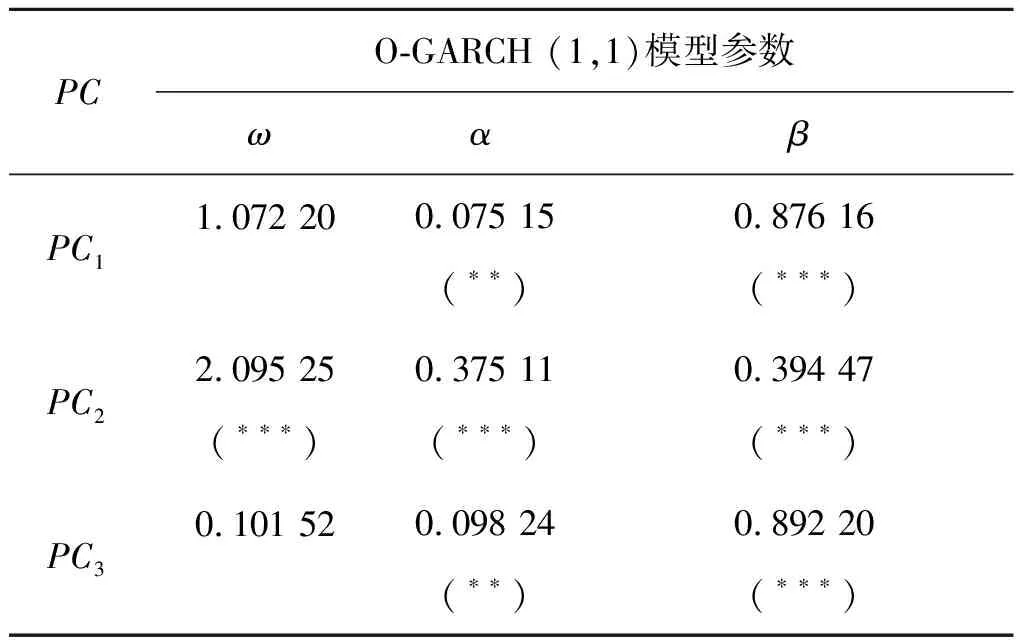

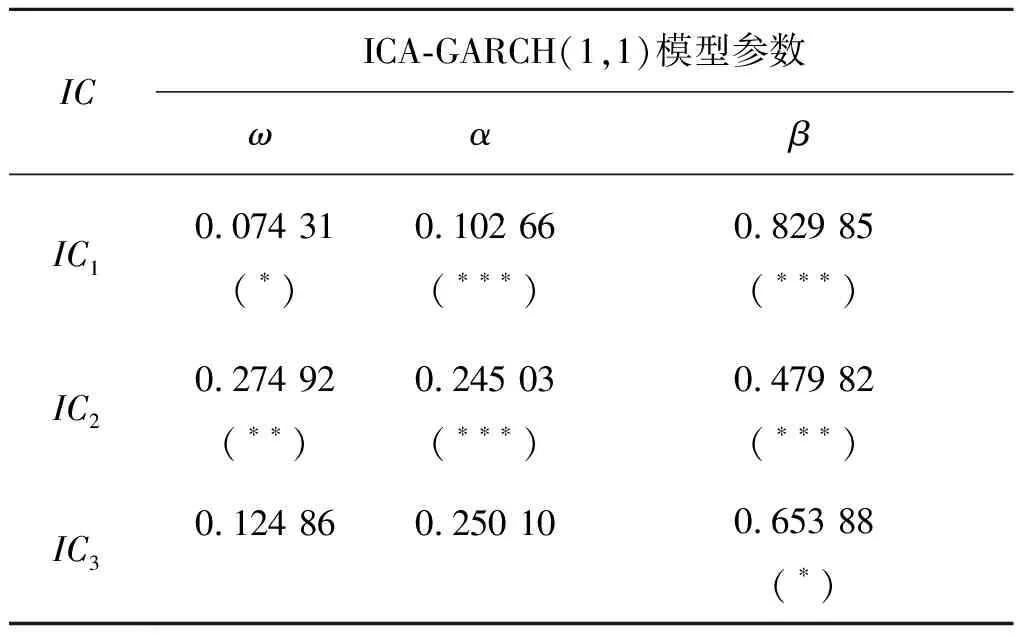

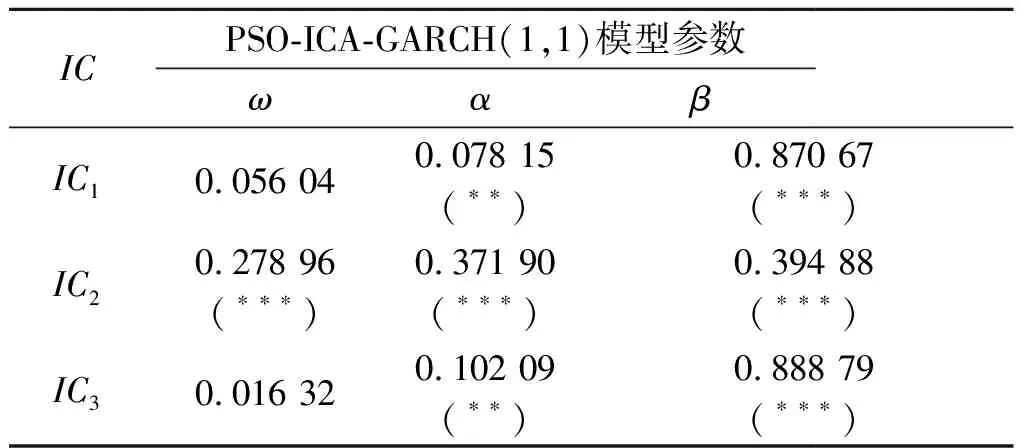

由表3可知,所選取的這三支阿里巴巴概念股的對數收益率數據均不服從正態分布,因此在對收益率序列進行O-GARCH、ICA-GARCH和PSO-ICA-GARCH建模時,采用t分布可以更好地刻畫序列的特性。用PCA、ICA和PSO-ICA算法對三組收益率序列提取主成分和獨立成分,然后分別對三組主成分和獨立成分進行GARCH(1,1)模型擬合,結果見表4,表5和表6,其中***,**,*分別表示在顯著性水平1%、5%和10%下顯著。

表4 O-GARCH(1,1)模型的參數估計Tab.4 Parameter estimation of O-GARCH (1,1) model

表5 ICA-GARCH(1,1)模型的參數估計Tab.5 Parameter estimation of ICA-GARCH (1,1) model

表6 PSO-ICA-GARCH(1,1)模型的參數估計Tab.6 Parameter estimation ofPSO-ICA-GARCH (1,1) model

用模型O-GARCH、ICA-GARCH和PSO-ICA-GARCH對收益率序列進行主成分和獨立成分提取時,轉換矩陣分別為W1、W2和W3:

(10)

(11)

(12)

表7 O-GARCH、ICA-GARCH和PSO-ICA-GARCH模型檢驗結果比較Tab.7 Comparison of test results of O-GARCH、ICA-GARCH and PSO-ICA-GARCH models

由表7可以看出,三種模型的F1統計量在0.01的顯著性水平下均顯著,三種模型擬合效果較一致。F3統計量中只有O-GARCH模型在0.1的顯著性水平下顯著,其它兩種模型均不顯著,說明ICA-GARCH模型和PSO-ICA-GARCH模型的擬合效果均優于O-GARCH模型。F2統計量中PSO-ICA-GARCH模型在t分布下是在0.05的顯著性水平下顯著,且PSO-ICA-GARCH模型中統計量的值明顯小于其它兩個模型,說明PSO-ICA-GARCH模型的擬合效果明顯優于其它兩種模型。綜上所述,PSO-ICA-GARCH模型相較于O-GARCH和ICA-GARCH模型,具有更好的模型擬合效果。

3.6 模型預測效果比較

參照Pelletier[15]的做法,用自適應平均絕對偏差(adaptive mean absolute deviation,AMAD)檢驗預測效果,其定義為:

(13)

式中m的作用是對隨機的誤差進行平均處理。

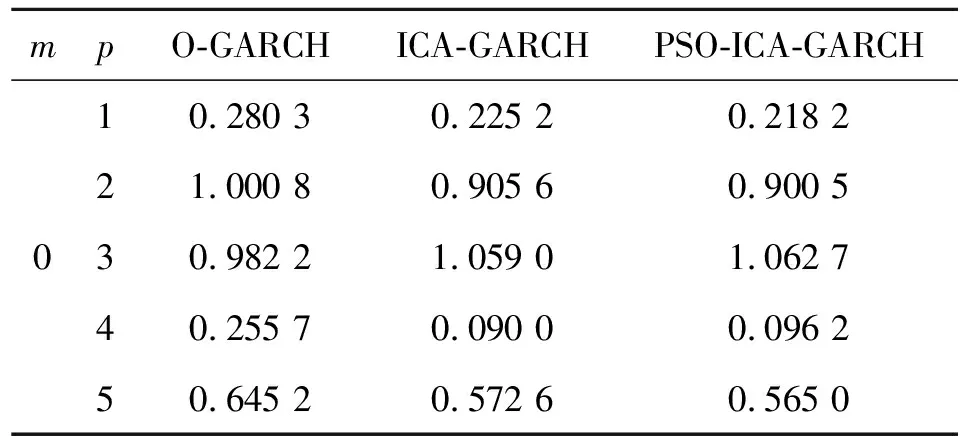

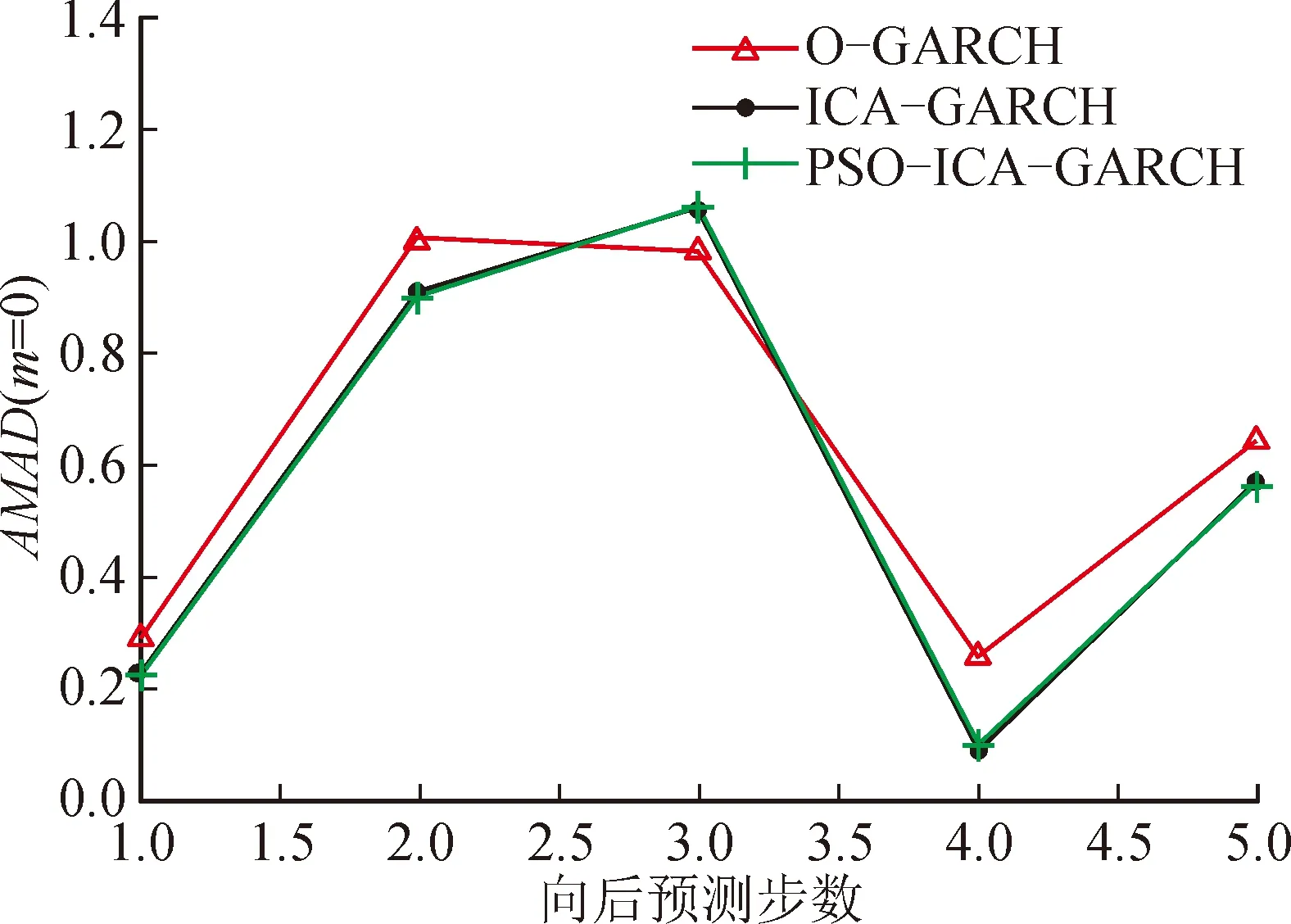

當m=0時,三種模型向后5步預測的AMAD值和預測效果分別見表8和圖3。

表8 O-GARCH、ICA-GARCH和PSO-ICA-GARCH模型的預測效果Tab.8 Prediction results of O-GARCH,ICA-GARCH and PSO-ICA-GARCH models

圖3 O-GARCH、ICA-GARCH和PSO-ICA-GARCH模型在t分布下的預測效果Fig.3 Prediction effect of O-GARCH, ICA-GARCH and PSO-ICA-GARCH models under t distributions

從圖3容易看出,ICA-GARCH和PSO-ICA-GARCH模型整體上明顯比O-GARCH模型的預測偏差小,說明ICA-GARCH和PSO-ICA-GARCH模型整體上明顯比O-GARCH模型的預測更準確。更進一步,從表8可以看出,除向后第3、4步PSO-ICA-GARCH和ICA-GARCH模型的預測結果相當外,向后第1、2和5步PSO-ICA-GARCH的預測偏差均明顯小于ICA-GARCH 模型。綜合圖3和表8的分析結果,說明三種模型中,PSO-ICA-GARCH模型預測的效果最準確。

4 結 論

本文將PSO-ICA算法與GARCH模型相結合,提出了一種新的多元波動率模型,即PSO-ICA-GARCH模型,該模型能夠和ICA-GARCH模型同樣解決O-GARCH模型中各主成分之間弱相關,使得所做實證往往與實際情況不相符的問題,且PSO-ICA算法相較于ICA算法具有更高的分離精度,并將該模型應用到阿里巴巴概念股收益的多元波動率建模中,結果表明PSO-ICA-GARCH模型相較于O-GARCH和ICA-GARCH模型具有更好的模型預測效果,為實現更精確的多元波動率建模提供了有力的工具。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

鴨綠江(2021年35期)2021-04-19 12:24:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年3期)2019-02-01 06:12:26

光學精密工程(2016年6期)2016-11-07 09:07:19

鑿巖機械氣動工具(2016年3期)2016-03-01 04:00:25

海軍航空大學學報(2015年3期)2015-11-11 17:20:00

核科學與工程(2015年4期)2015-09-26 11:59:03