美國股市會不會出問題?

2021-03-28 02:15:06陳龍

證券市場周刊 2021年10期

陳龍

自美股互聯網泡沫破滅之后,以道瓊斯工業指數和納斯達克指數為代表的美股基本上是一路上行的。

首先,從指數的漲跌幅與美股上市公司基本面的情況。我們計算了皮爾森相關系數,數據顯示,道瓊斯指數與道瓊斯成分股EPS相關性高達87%,納斯達克指數與納斯達克成分股EPS相關性高達86%。

其次,從指數的漲跌幅與美股上市公司動態PE的角度看,道瓊斯指數與其成分股動PE的相關性為60%,納斯達克指數與其成分股動態PE的相關性為30%,兩者相關性較成分股業績要差。也就是說,美股的走勢與美國上市公司業績走勢高度相關。之所以美股走出長牛格局,是與美國上市公司業績長期走牛密切相關。

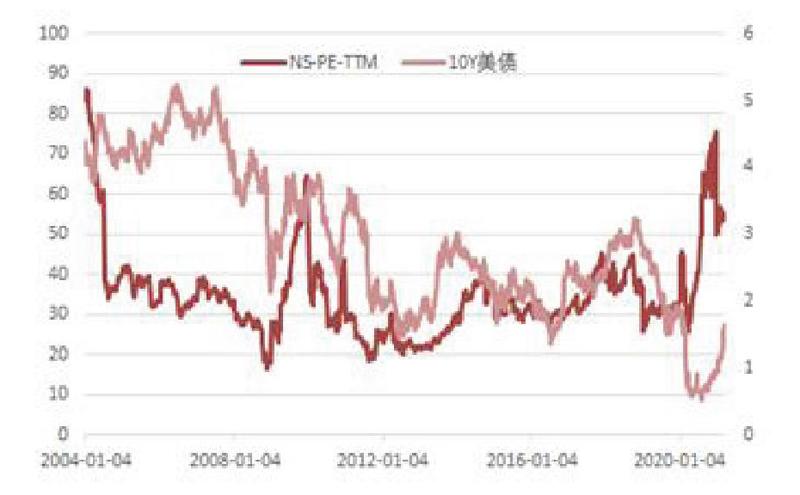

假設10Y美債收益率是美股的無風險收益率。我們仍然通過計算相關系數的方式考察美股動態PE與10Y美債收益率之間的關系。數據顯示,道瓊斯動態PE與10Y美債相關性為-24.5%,納斯達克動態PE與10Y美債相關性-20%,但最近十年兩者的相關性分別提升到了-40%左右。我們可以這樣認為,美股的PE與無風險利率相關性非常弱,盡管美股估值與無風險利率負相關性在增強,但仍然屬于弱相關性。相反與美股的市場風險偏好相關性較強。

美股自互聯網泡沫破滅后,只有三次比較大幅的調整主要出現在2007年次貸危機,2018年中美摩擦和2020年3月的新冠疫情。縱觀成分股EPS,動態PE和10Y美債收益率。2007年次貸危機帶來的美股下跌,與上市公司業績、市場風險偏好都有關。而2018年中美摩擦與2020年3月新冠疫情帶來的美股下跌,幾乎完全可以用風險偏好來解釋。

本輪美債收益率上行充分體現了美國經濟復蘇預期,美國財政刺激疊加貨幣寬松,基本面因素仍然對股市起到決定作用。因此,即使美債收益率上行帶來市場風險偏好略有下降,但基本面改善將持續推動股市收益率上行,美股短期內大概率不會出現大的問題。

圖1:納斯達克指數與盈利關系

Bloomberg,中泰證券研究所

圖2:納斯達克指數與估值關系

Bloomberg,中泰證券研究所