美聯儲政策水晶球

2021-03-28 02:15:06廖宗魁

證券市場周刊 2021年10期

廖宗魁

2020年3月份以來,美聯儲一系列寬松組合拳使得全球市場大反轉。但2021年隨著美國經濟的復蘇,美債利率大幅上升,引發了金融市場的一些動蕩。

對于3月份的美聯儲會議,市場最為關心的是:美聯儲是否會對美債利率上行做出一些干預的姿態?美聯儲對未來QE的退出會給出哪些指引?

美聯儲對美債利率上行采取了“容忍”的態度,美聯儲主席鮑威爾在新聞發布會上暗示,除非金融條件顯著惡化,資產價格無序調整,否則聯儲不會干預美債市場。關于QE,鮑威爾表示,現在還沒到討論QE退出的時候。

這兩個答案并不超出市場預期,市場對此反應也較為平淡。但美聯儲大幅上調了經濟增長和通脹預測,并下調了失業率的預測,這對窺視長期的美聯儲政策可能更為關鍵,美聯儲退出QE和加息只是個時間問題。

一些新興市場國家的政策收緊已經走在了美聯儲的前面,巴西、土耳其和俄羅斯央行紛紛加息,通脹的快速上行和資本外流導致的貶值壓力,讓這些國家在經濟依然脆弱時不得不采取收緊的政策。

土耳其央行從2020年9月份就開始加息,但依然沒能遏制土耳其里拉的貶值勢頭,近期的加息更是引發了土耳其股市的熔斷。

美聯儲容忍國債利率上行

正如市場所預期的,3月份美聯儲議息會議決定,維持聯邦基金目標利率在0-0.25%不變,并維持QE的購買規模為每月1200億美元,其中800億美元的國債和400億美元的MBS。

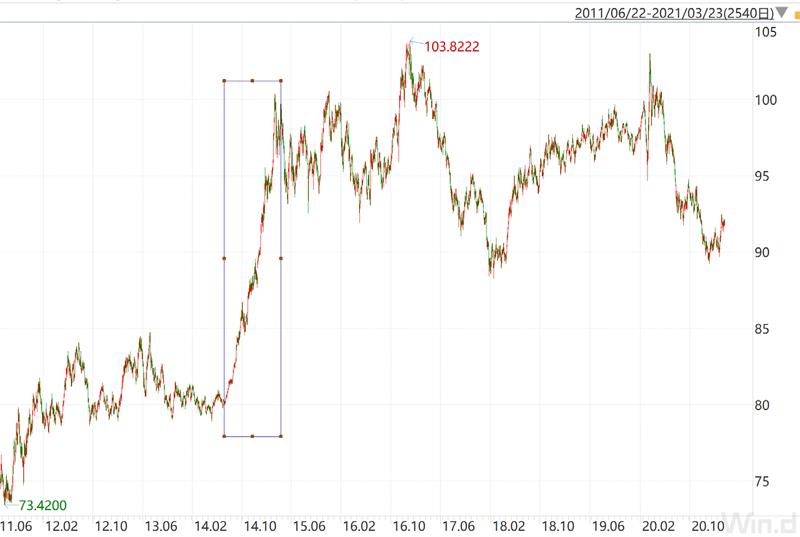

圖:美元指數在QE3退出后大幅攀升

數據來源:Wind

但市場更關心的是美聯儲對國債利率上行的態度。2021年以來,10年期美國國債利率已經從0.93%快速上升至3月19日的1.74%,不到三個月時間累積上升超80BP。

美國國債利率的快速上行引發了全球金融市場的擔憂,美股在2月底至3月初出現了一定程度的調整,全球市場也受到了波及。

當被問及對近期國債收益率上行有何看法時,鮑威爾指出,當前的貨幣政策,包括資產購買行動都是適當的。中金公司報告認為,言下之意是無需采取額外的措施,在美國經濟復蘇的大背景下,美聯儲采取扭曲操作或收益率曲線控制的必要性不高。

從過往的經驗看,美聯儲很少會對國債利率進行干預,除非國債利率的上行嚴重影響了金融市場穩定,或者對經濟和就業的復蘇產生了阻礙。

美聯儲大幅上調經濟和通脹預測

美聯儲大幅提高了2021年經濟和通脹預測,對GDP增速的預測從4.2%大幅上調至6.5%,失業率預測則從5%下調至4.5%,PCE通脹的預測從1.8%上調至2.4%,而且美聯儲預計未來三年通脹都處在2%以上。

面對通脹預期的上行,美聯儲采取了比較曖昧的態度。一方面,美聯儲認為,通脹預期的上升并不是實際通脹已經上升。鮑威爾除了此前強調的通脹一次性上沖與持續性高位的差異外,又重申了預期和實際的問題,表示現在都在談論通脹會超過2%,但實際上仍未達到。

另一方面,鮑威爾指出,只有通脹回到2%以上,才能使得美聯儲的貨幣政策更有可信度。中金公司報告認為,這似乎表明,美聯儲對通脹不僅是認可的,而且還帶有許多期待和盼望。

通脹并不是越低越好。通脹過低,往往意味著經濟處于衰退當中;而伴隨著經濟景氣度上升,通脹自然會有所抬升。也就是說,美聯儲把當下通脹的上升看成是經濟復蘇態勢較好的一個檢驗標準,所以對它樂見其成。

美聯儲的基準利率點陣圖雖然整體表明,到2023年年底美聯儲仍不會加息,但認為2022年會加息的美聯儲官員由此前的1個上升到了4個,認為在2023年加息的人數從5人增加至7人。

如果當前的經濟和通脹形勢繼續前行的話,美聯儲采取收緊的貨幣政策只是時間問題,未來美聯儲緊縮預期的問題都會成為市場關注的焦點。參考上一次QE的退出和加息經驗,會給我們一些啟示。

上一輪美聯儲收緊的經驗

在2008年金融危機后,美國經濟復蘇緩慢,美聯儲先后實行了多輪QE政策。2012年9月,美聯儲宣布實施QE3,大約實施了不到1年,于2013年5月暗示可能削減購債規模,從2014年開始退出QE3,最終在2014年10月徹底結束了QE3。之后美聯儲政策進入了加息預期階段,并于2015年12月啟動了金融危機后的首次加息。

QE3的實施時間大概只有15個月,目前美國經濟的恢復比QE3時期要強勁得多,本輪QE的退出在2021年下半年很可能就會提上日程。

從外匯市場看,影響最大的不是QE退出,而是接下來的加息。在QE3開始退出時,美元基本上筑底完成,在加息預期逐步升溫的2014年下半年,美元則開啟了近十年最為凌厲的一波升值。美元指數僅用了半年多的時間就從79攀升至98,升值幅度近25%。

2021年以來,美元指數已經不再“弱不禁風”,告別了此前單邊下行的趨勢。在年初下探至89附近后,美元指數目前維持在92附近,很符合以往QE退出前筑底的經驗。

受傷的總是脆弱的新興經濟體

美元的大幅升值對全球市場的影響是巨大的,它會導致非美貨幣的大幅貶值,大量資金從非美市場流出,并引發一系列的金融反應。

不論是上世紀90年代末的美國加息周期,還是2015年開啟的加息周期,脆弱的新興市場經濟體受到的沖擊總是最大的。前者引發了1998年的亞洲金融危機,后者也引發了一些新興市場的金融動蕩。

在上一輪的美元加息周期中,中國市場也沒有幸免。2015年匯改后,人民幣匯率的快速貶值大家可能依然記憶猶新。當時人民幣貶值之所以有些失控,主要的原因就是2014年下半年以來,美元的大幅升值令此前采取固定匯率的人民幣集聚了巨大的貶值壓力。這種貶值壓力在匯改后短時間釋放,從而對中國股市產生負面沖擊,2015年8月和2016年1月A股的大幅下跌都與人民幣快速貶值密切相關。

如今美聯儲的緊縮周期還未開啟,但美債收益率的快速上行和全球通脹預期的上升,已經開始對全球政策和市場產生沖擊。近日,巴西、土耳其和俄羅斯央行紛紛加息。

開源證券首席經濟學家趙偉表示,美元走強、資本外流沖擊下,需警惕土耳其、馬來西亞等外債償付壓力大的新興經濟體暴露尾部風險,步阿根廷的“后塵”。

土耳其的情況顯得較為糟糕,通脹很快攀升到了15%左右,土耳其里拉的貶值長期以來一直都沒有得到緩解。2020年以來,土耳其里拉對美元一度貶值近40%,這導致土耳其央行早早在2020年9月就開始加息,近幾個月其隔夜貸款利率已經上升了10.75個百分點,是疫情低點的兩倍。

隨著大宗商品價格的上漲,一些新興市場國家的通脹明顯上升,比如俄羅斯和巴西通脹都上升至5%以上,為應對通脹開始率先收緊政策。但后疫情時代,如果經濟復蘇仍不強,收緊的政策有可能引發負面的沖擊。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09