國(guó)際市場(chǎng)大宗商品30 年價(jià)格史

2021-03-22 08:18:48王曉輝魯珂君

中國(guó)糧食經(jīng)濟(jì) 2021年3期

關(guān)鍵詞:大豆

文/王曉輝 魯珂君

市場(chǎng)分析的過(guò)程,本質(zhì)上是對(duì)數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析的過(guò)程,即運(yùn)用統(tǒng)計(jì)原理從眾多數(shù)據(jù)中,尋找規(guī)律性的過(guò)程,是透過(guò)現(xiàn)象看本質(zhì)的過(guò)程。本文對(duì)部分能源、有色金屬和農(nóng)產(chǎn)品等大宗商品的歷史價(jià)格進(jìn)行簡(jiǎn)單統(tǒng)計(jì)分析,試圖梳理不同品種之間的價(jià)格在相關(guān)關(guān)系、因果關(guān)系、價(jià)格波動(dòng)周期和發(fā)展趨勢(shì)等方面的規(guī)律,為各類市場(chǎng)活動(dòng)提供參考依據(jù)。

一、數(shù)據(jù)的選取:1991-2020 年

選擇1991-2020 年30 年間的大宗商品價(jià)格變動(dòng)情況進(jìn)行考察。包括芝加哥交易所(CBOT)的大豆、小麥和玉米,紐約金屬交易所(COMEX)的銅,和紐約商品交易所(NYMEX)的西德克薩斯輕質(zhì)原油(WTI)(本文中數(shù)據(jù)及出處如無(wú)特殊說(shuō)明,均來(lái)自上述交易所,由萬(wàn)得公司收錄,經(jīng)作者編輯整理,下同)。銅和原油被稱為經(jīng)濟(jì)的血液,可在較大程度反映經(jīng)濟(jì)運(yùn)行的景氣狀況。農(nóng)產(chǎn)品覆蓋了食用谷物、飼用谷物和油料。

考察1991-2020 年30 年CBOT價(jià)格變化,可以發(fā)現(xiàn)一個(gè)顯著特點(diǎn)是,在金融危機(jī)暴發(fā)前,國(guó)際農(nóng)產(chǎn)品價(jià)格處于一個(gè)低水平,例如玉米的價(jià)格基本在2 美元/蒲式耳左右波動(dòng)。但是金融危機(jī)暴發(fā)后,各國(guó)為緩解危機(jī)對(duì)經(jīng)濟(jì)的沖擊,大量釋放流動(dòng)性,導(dǎo)致市場(chǎng)商品價(jià)格水平整體抬升,因此2 美元/蒲式耳的價(jià)格成為玉米的底部。新冠肺炎疫情暴發(fā)后,各國(guó)再度釋放流動(dòng)性,我們有理由相信,這次的流動(dòng)性放水,還將把國(guó)際大宗商品價(jià)格抬升到一個(gè)新的高水平,全球商品將重新定價(jià)。經(jīng)歷了2008 年金融危機(jī),CBOT 玉米的底部?jī)r(jià)格水平上移了約11%,據(jù)此推算,全球玉米新的底價(jià)水平或在430 美分/蒲式耳。

二、分析的背景:大宗商品金融化使商品間的聯(lián)系更緊密

無(wú)論哪種商品,其價(jià)格變動(dòng)都受三個(gè)方面因素影響。即宏觀經(jīng)濟(jì)決定價(jià)格大方向,例如在經(jīng)濟(jì)繁榮增長(zhǎng)期,商品需求呈增長(zhǎng)狀態(tài),一般來(lái)說(shuō)會(huì)帶動(dòng)價(jià)格上漲,反之則下跌;商品自身的供需基本面對(duì)年度走勢(shì)有重要影響;災(zāi)害性天氣、“黑天鵝”事件加劇短期價(jià)格波動(dòng)。

金融因素始終貫穿其中,且作用日益顯著。考察世界貨幣史,各國(guó)貨幣貶值是大趨勢(shì),差別是貶值的速度和幅度。歷史上每次經(jīng)濟(jì)危機(jī)后的流動(dòng)性過(guò)剩,都會(huì)造成商品價(jià)格整體的抬升。而金融市場(chǎng)的不斷發(fā)展,大宗商品已經(jīng)不再單純地作為實(shí)物滿足社會(huì)大眾消費(fèi),而是同時(shí)作為金融產(chǎn)品,成為投資或保值的重要載體。從事大宗商品交易的,不僅僅有傳統(tǒng)的上游生產(chǎn)者、下游消費(fèi)者和中間的流通貿(mào)易者,還包括數(shù)量眾多的代表金融資本力量的金融機(jī)構(gòu)和無(wú)數(shù)投資者。貴金屬、能源和農(nóng)產(chǎn)品等大宗商品,高頻出現(xiàn)在國(guó)際投行、機(jī)構(gòu)和投資者這些金融資本的投資清單上,并通過(guò)跨市場(chǎng)套利、跨品種套利等形式,被廣泛交易。金融資本在倫敦金屬交易所(LME)買(mǎi)入銅期貨的時(shí)候,可能會(huì)在CBOT 市場(chǎng)賣(mài)出玉米。交易主體和交易方式的變化,使得影響大宗商品價(jià)格變化的因素更為復(fù)雜,波動(dòng)也更為劇烈。不同種類的大宗商品之間的聯(lián)動(dòng)效應(yīng)更為顯著,蝴蝶效應(yīng)呈現(xiàn)常態(tài)化。在研究大宗商品的價(jià)格歷史與未來(lái)趨勢(shì)時(shí),除了要考慮其本身的供需基本面因素,還要考慮其所在的大類,以及其他大宗商品的情況。一漲全漲、一跌全跌正成為一個(gè)越來(lái)越顯著的特征,差異只在波動(dòng)的幅度和時(shí)間的次序。因此,我們要用更廣闊的視角看待傳統(tǒng)的商品價(jià)格運(yùn)行。

三、相關(guān)分析結(jié)果

在農(nóng)產(chǎn)品中,玉米、大豆和小麥等商品之間具有高度的相關(guān)性,相關(guān)系數(shù)平均在0.9 左右。其中玉米和大豆的相關(guān)系數(shù)最高,達(dá)到0.92;原油和玉米、小麥的相關(guān)度在0.77~0.78,與大豆的相關(guān)度為0.82,屬于高度相關(guān);銅和原油的相關(guān)系數(shù)為0.83,也高度相關(guān)。上述商品之間均為正相關(guān)。

高相關(guān)性產(chǎn)生的原因,一是在資源稟賦約束下,糧食品種間具有較強(qiáng)的替代性;二是農(nóng)產(chǎn)品的消費(fèi)具有剛性;三是銅、原油和農(nóng)產(chǎn)品等大宗商品之間的聯(lián)系,是經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)的一種反映。

上述大宗商品價(jià)格間的高相關(guān)性表明,一旦某種商品價(jià)格出現(xiàn)較為明顯的上漲或下跌,就需要高度關(guān)注其對(duì)產(chǎn)業(yè)鏈上下游產(chǎn)品的價(jià)格傳導(dǎo)效應(yīng),或?qū)ζ渌唐穬r(jià)格波動(dòng)的示范效應(yīng),需提早做好準(zhǔn)備。

四、格蘭杰因果檢驗(yàn)

相關(guān)關(guān)系反映出不同商品之間的聯(lián)系緊密度,但在具體的市場(chǎng)實(shí)踐中,不同商品價(jià)格上漲在時(shí)間上有先后,在邏輯上有因果。統(tǒng)計(jì)上可以用格蘭杰因果檢驗(yàn)來(lái)測(cè)定。其原理為:若在包含了變量X、Y 的過(guò)去信息的條件下,對(duì)變量Y 的預(yù)測(cè)效果要優(yōu)于只單獨(dú)由Y 的過(guò)去信息對(duì)Y 進(jìn)行的預(yù)測(cè)效果,即變量X 有助于解釋變量Y 的將來(lái)變化,則認(rèn)為變量X是引致變量Y 的格蘭杰原因。但開(kāi)創(chuàng)此方法并獲得了諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)的格蘭杰本人也不止一次指出,這種因果關(guān)系檢驗(yàn)的結(jié)論只是一種預(yù)測(cè),是統(tǒng)計(jì)意義上的因果性,而不一定是真正意義上的因果關(guān)系,不能作為肯定或否定因果關(guān)系的根據(jù),必須結(jié)合市場(chǎng)實(shí)際、經(jīng)驗(yàn)等進(jìn)行分析。即便如此,其在經(jīng)濟(jì)預(yù)測(cè)方面的積極作用仍被廣泛重視。

從經(jīng)驗(yàn)看,能源和銅這兩種商品通常被看作反映經(jīng)濟(jì)運(yùn)行景氣情況的指標(biāo),與經(jīng)濟(jì)增長(zhǎng)態(tài)勢(shì)正相關(guān),它們價(jià)格的變動(dòng)會(huì)對(duì)農(nóng)產(chǎn)品價(jià)格變動(dòng)形成帶動(dòng)作用,在統(tǒng)計(jì)學(xué)意義上可以成為農(nóng)產(chǎn)品價(jià)格變動(dòng)的原因。農(nóng)產(chǎn)品價(jià)格常被稱為百價(jià)之基,其價(jià)格變動(dòng)也會(huì)影響其他領(lǐng)域商品價(jià)格的變動(dòng)。從格蘭杰檢驗(yàn)結(jié)果看,多數(shù)結(jié)果顯示不同種類的商品間存在因果關(guān)系,值得關(guān)注,具體表現(xiàn)為:

1.玉米與原油:顯示玉米價(jià)格變動(dòng)是原油價(jià)格變化的格蘭杰原因,這在一定程度上反映了過(guò)去20 年,特別是2003 年以后,美國(guó)以玉米為原料的燃料乙醇生產(chǎn)與原油消費(fèi)之間的關(guān)系。美國(guó)燃料乙醇裝置使用干法工藝,1 蒲式耳玉米(約25.4千克)平均產(chǎn)出2.86加侖(約10.83 升)變性燃料乙醇,2018 年美國(guó)燃料乙醇產(chǎn)量達(dá)到創(chuàng)紀(jì)錄的4864 萬(wàn)噸,2019 年略降至4777 萬(wàn)噸,2020 年1-8 月的產(chǎn)量為2427 萬(wàn)噸。燃料乙醇消費(fèi)量已占美國(guó)汽油消費(fèi)總量的10%左右。但原油價(jià)格變動(dòng)不是玉米價(jià)格變動(dòng)的格蘭杰原因。

2.大豆與原油:大豆價(jià)格變動(dòng)是原油價(jià)格變動(dòng)的格蘭杰原因。原油價(jià)格變動(dòng)不是大豆價(jià)格變化的格蘭杰原因。

3.小麥與原油:互為變化的格蘭杰原因。

農(nóng)產(chǎn)品價(jià)格與原油價(jià)格的格蘭杰檢驗(yàn)結(jié)果,從統(tǒng)計(jì)學(xué)上驗(yàn)證了農(nóng)產(chǎn)品作為“百價(jià)之基”的規(guī)律總結(jié)。

4.銅與原油:銅價(jià)變動(dòng)會(huì)影響原油價(jià)格,是其變化的原因。但原油價(jià)格不是影響銅價(jià)變動(dòng)的原因。

5.小麥與大豆:小麥價(jià)格變動(dòng)是大豆價(jià)格變動(dòng)的原因,即小麥價(jià)格上漲或下跌,帶動(dòng)大豆價(jià)格上漲或下跌。但是,大豆價(jià)格變動(dòng)不是小麥價(jià)格變動(dòng)的原因,即大豆價(jià)格上漲或下跌,小麥價(jià)格不一定同方向變動(dòng)。在過(guò)去的幾十年中,小麥的消費(fèi)屬性變化不大,仍屬于傳統(tǒng)的食用和工業(yè)用(在歐洲,小麥?zhǔn)羌庸ば←湹矸酆惋暳系闹匾希嵌褂烷_(kāi)始進(jìn)入生物能源領(lǐng)域后,大豆因此增強(qiáng)了能源屬性。

6.大豆與玉米:價(jià)格彼此之間相互影響、互為格蘭杰原因。

7.小麥與玉米:小麥價(jià)格是玉米價(jià)格變動(dòng)的格蘭杰原因。但玉米不影響小麥價(jià)格,其P 值為0.2684。但是如果我們將分析區(qū)間繼續(xù)細(xì)化可以發(fā)現(xiàn),在1991-2002 年期間(在2003-2020 年期間,國(guó)際糧價(jià)平均3~4 年就有一次較為劇烈波動(dòng)),P值為0.0019,即接受假設(shè)。分析前后兩個(gè)時(shí)間段引起P 值的變化原因,可能后一個(gè)時(shí)期國(guó)際價(jià)格劇烈波動(dòng),玉米的金融屬性變得更強(qiáng)所致。

8.銅與玉米、小麥、大豆:互為原因。銅的價(jià)格漲跌在較大程度上反映了經(jīng)濟(jì)的繁榮與衰退,經(jīng)濟(jì)景氣度高時(shí),農(nóng)產(chǎn)品的需求和價(jià)格也會(huì)大概率提升,反之則下降。而作為大宗農(nóng)產(chǎn)品的玉米、小麥和大豆,具有百價(jià)之基的效應(yīng),其漲跌變化影響著銅的價(jià)格。

由于其統(tǒng)計(jì)學(xué)本質(zhì)上是對(duì)平穩(wěn)時(shí)間序列數(shù)據(jù)一種預(yù)測(cè),僅適用于計(jì)量經(jīng)濟(jì)學(xué)的變量預(yù)測(cè),不能作為檢驗(yàn)真正因果性的判據(jù)。因此,本文中對(duì)上述大宗商品格蘭杰檢驗(yàn)的結(jié)果,更多的是一種統(tǒng)計(jì)上的結(jié)果,需要進(jìn)一步加以分析。

五、價(jià)格波動(dòng)區(qū)間分析

(一)玉米

在2008 年金融危機(jī)之前,玉米價(jià)格主要在2~3 美元/蒲式耳之間波動(dòng),此區(qū)間的價(jià)格占到整個(gè)觀察期的43.9%,其中以2.0~2.5美元為主導(dǎo),占30.6%。

金融危機(jī)之后,全球流動(dòng)性過(guò)剩,玉米主要波動(dòng)區(qū)間被抬升到3~4 美元/蒲式耳之間,占觀察期的30.1%,其中以3.5~4.0 美元/蒲式耳為主,占21.9%。

從歷史上看,CBOT 玉米價(jià)格在5.0~5.5 美元/蒲式耳持續(xù)的時(shí)間較短,觀察期只有1.7%的價(jià)格落在此區(qū)間。但一旦突破5.5 美元/蒲式耳后,在高位運(yùn)行的時(shí)間就會(huì)很長(zhǎng),占比達(dá)到10.6%。從實(shí)踐角度看,突破5.5美元/蒲式耳意味著市場(chǎng)的供需關(guān)系非常緊張,需要用較長(zhǎng)的時(shí)間去調(diào)整生產(chǎn)和消費(fèi)。

(二)小麥

2.5~4.0 美元/蒲式耳是金融危機(jī)前小麥的主要波動(dòng)區(qū)間,此后價(jià)格波動(dòng)區(qū)間抬升到4.5~5.5美元/蒲式耳,價(jià)格中位數(shù)抬升幅度大約為50%。5.5~7.5 美元/蒲式耳之間的價(jià)格占觀察期的15.3%,超過(guò)7.5 美元/蒲式耳的價(jià)格占6.8%。價(jià)格突破7.0 美元/蒲式耳后,即進(jìn)入高位區(qū)間。小麥在高位區(qū)間(>7.0 美元/蒲式耳)運(yùn)行的時(shí)間要少于玉米和大豆。

(三)大豆

金融危機(jī)前大豆的主要波動(dòng)區(qū)間是5.0~7.0 美元/蒲式耳,中位數(shù)大約為6 美元/蒲式耳。金融危機(jī)之后的價(jià)格波動(dòng)區(qū)間抬升到8.0~11.0 美元/蒲式耳,中位數(shù)大約為9.5 美元/蒲式耳,抬升幅度約為60%。從歷史上看,13 美元/蒲式耳是個(gè)關(guān)鍵價(jià)位,突破此點(diǎn)位后,價(jià)格創(chuàng)新高的概率將提升,下一個(gè)壓力位為15 美元/蒲式耳。價(jià)格在15 美元/蒲式耳以上繼續(xù)上漲持續(xù)的時(shí)間比較短,占比只有2.2%。

(四)原油

2020 年,全球原油消費(fèi)受新冠肺炎疫情影響劇降,國(guó)際原油價(jià)格歷史上首次出現(xiàn)了負(fù)油價(jià),此前原油價(jià)格最高點(diǎn)出現(xiàn)在金融危機(jī)前(145 美元/桶)。從過(guò)去30 年的價(jià)格波動(dòng)情況看,1991-2001年間,價(jià)格圍繞20美元波動(dòng),期間經(jīng)歷了1997年亞洲金融危機(jī);2002-2008 年金融危機(jī)前,全球經(jīng)濟(jì)增長(zhǎng)拉動(dòng)原油需求和價(jià)格,這一時(shí)期原油價(jià)格整體保持了高速上漲的勢(shì)頭;金融危機(jī)爆發(fā)后,原油價(jià)格在不到半年的時(shí)間內(nèi),跌掉了過(guò)去7 年的漲幅。各國(guó)為緩解危機(jī)對(duì)經(jīng)濟(jì)的沖擊,大量釋放流動(dòng)性,原油價(jià)格恢復(fù)上漲,主流波動(dòng)區(qū)間為80~100美元/桶。

(五)銅

國(guó)際銅價(jià)格走勢(shì)與原油高度相近,因其在消費(fèi)領(lǐng)域可替代性低,價(jià)格的漲跌幅度超過(guò)原油。例如,2010 年時(shí)國(guó)際銅價(jià)就已經(jīng)超過(guò)金融危機(jī)前的水平,而2020年即使在新冠肺炎疫情影響下,銅價(jià)仍然上漲了70%,中國(guó)率先實(shí)現(xiàn)復(fù)工復(fù)產(chǎn),成為全球主要經(jīng)濟(jì)體中唯一實(shí)現(xiàn)正增長(zhǎng)的國(guó)家,對(duì)國(guó)際銅價(jià)回升有重要作用。

過(guò)去30 年的銅價(jià)波動(dòng)史,大致可以劃分為三個(gè)階段。即1991-2001 年的經(jīng)濟(jì)低增長(zhǎng)、低需求、低價(jià)格階段,此階段的價(jià)格基本在0.7 美元/磅波動(dòng);2001-2008年金融危機(jī)前的經(jīng)濟(jì)高增長(zhǎng)、高需求與高價(jià)格;2008-2015 年后金融危機(jī)時(shí)貨幣強(qiáng)刺激、經(jīng)濟(jì)弱增長(zhǎng)階段。現(xiàn)階段處于經(jīng)濟(jì)恢復(fù)性增長(zhǎng)、價(jià)格高頻率波動(dòng),此階段價(jià)格的中位數(shù)在2.7美元/磅。

六、農(nóng)產(chǎn)品年度內(nèi)價(jià)格振幅分析

農(nóng)產(chǎn)品屬于自然再生產(chǎn),具有季節(jié)性生產(chǎn)、常年消費(fèi)的特點(diǎn)。這意味著供給變化對(duì)價(jià)格的影響要大于需求。因?yàn)榉N子一旦種下去,其播種面積就確定了,不太容易去改變種植的品種。即使是因播種期災(zāi)害等原因不得不改變種植品種,也必須符合溫度、積溫等條件。天氣是影響作物生產(chǎn)最主要的因素,風(fēng)調(diào)雨順就豐收,反之則單產(chǎn)水平和質(zhì)量都會(huì)受到不利影響。所以農(nóng)產(chǎn)品的價(jià)格季節(jié)性強(qiáng),特別是在作物生長(zhǎng)的關(guān)鍵時(shí)期,天氣等因素的變動(dòng),常常造成農(nóng)產(chǎn)品價(jià)格在短期內(nèi)的劇烈波動(dòng)。但是收獲前,當(dāng)產(chǎn)量基本定型后,對(duì)價(jià)格的炒作通常就告一段落,或轉(zhuǎn)向消費(fèi)、特別是出口需求方面。

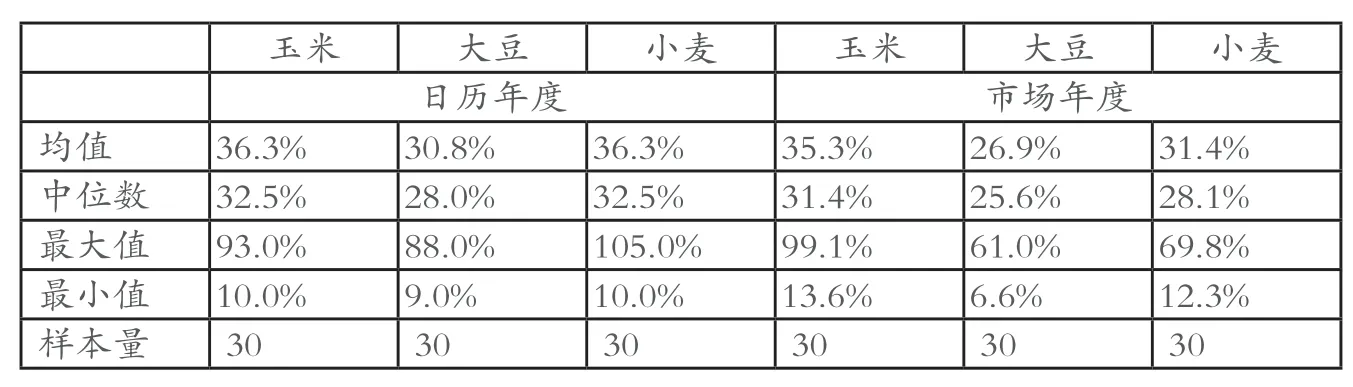

觀察1991-2020 年間小麥、玉米和大豆年度價(jià)格在最高值和最低值之間的波動(dòng),可以發(fā)現(xiàn)以下特點(diǎn)。考慮到農(nóng)產(chǎn)品季節(jié)性生產(chǎn)、全年消費(fèi)的特點(diǎn),我們用兩個(gè)維度來(lái)分析,即日歷年度(1月-12 月)、市場(chǎng)年度(小麥為6 月-次年5 月,玉米和大豆因使用美國(guó)芝加哥數(shù)據(jù),因此年度均為9 月-次年8 月)。

1.一年中波動(dòng)的均值:以日歷年度計(jì)算,三個(gè)作物均超過(guò)30%,均值為34.5%。以市場(chǎng)年度計(jì)算,玉米和小麥超過(guò)30%,大豆低于30%,均值為31.2%。

2.一年中最大振幅:小麥超過(guò)100%,大豆接近90%,均值為95.3%。

3.一年中最小振幅:以日歷年度計(jì)三種作物為9.7%,這意味著在一個(gè)日歷年內(nèi),即使是供需關(guān)系非常理想,也會(huì)有約10%的價(jià)格震蕩;以市場(chǎng)年度計(jì),玉米為13.6%,小麥為12.3%,大豆為6.6%。

(一)玉米

過(guò)去30 年中,玉米價(jià)格年度振幅超過(guò)20%年份有23 年,占76.67%;振幅超過(guò)30%的年份有16 年,占53.33%,振幅超過(guò)50%的年份有7 年,占比23.33%。即每年振幅超過(guò)20%是常態(tài),是大概率事件。

2017-2020 年,年度內(nèi)振幅從低水平的10%逐年擴(kuò)大到37%。中美貿(mào)易出現(xiàn)摩擦后,雙方進(jìn)行了多輪談判,每次都引起產(chǎn)業(yè)界和資本市場(chǎng)的高度關(guān)注,同時(shí)也引發(fā)市場(chǎng)價(jià)格的波動(dòng)。2020 年的新冠肺炎疫情進(jìn)一步加劇了市場(chǎng)的不確定性和價(jià)格的振幅。

(二)小麥

從價(jià)格區(qū)間統(tǒng)計(jì)分布看,小麥價(jià)格振幅在金融危機(jī)前后達(dá)到歷史最高,突破100%,其后振幅逐年降低,特別是在2015-2020年,小麥每年的價(jià)格振幅在15%到25%之間波動(dòng),均值為21%,屬于過(guò)去30 年間振幅較低的時(shí)期。這與全球小麥在此期間良好的供需形勢(shì)有關(guān)。根據(jù)美國(guó)農(nóng)業(yè)部的數(shù)據(jù),在此期間全球小麥庫(kù)存消費(fèi)比從2015 年度的34.83%逐年提高到42.75%,而玉米的庫(kù)存消費(fèi)比從31.17%降至25.34%,大豆的庫(kù)存消費(fèi)比從24.79%降至23.94%。

表1: 小麥玉米大豆年度內(nèi)振幅變化

(三)大豆

過(guò)去30 年中,大豆價(jià)格年度振幅超過(guò)20%的年份有22 年,占73.33%;其中振幅在20%~30%的年份有12 年,占40%。振幅超過(guò)50%的年份只有4 年。從過(guò)去30 年的價(jià)格波動(dòng)看,年度振幅在20%~30%是主導(dǎo)。

中美貿(mào)易沖突對(duì)美國(guó)影響最大的農(nóng)產(chǎn)品是大豆,反應(yīng)最顯著的是2019 年。由于中國(guó)減少了美豆進(jìn)口量,2019 年國(guó)際大豆市場(chǎng)整體低迷,年度振幅從上年的25%降至11%。2020 年中國(guó)增加了美豆進(jìn)口量,并創(chuàng)歷史新高,刺激美豆市場(chǎng),振幅亦擴(kuò)大至43%。

七、幾點(diǎn)小結(jié)

(一)利用不同商品之間的相關(guān)性統(tǒng)計(jì),和格蘭杰因果檢驗(yàn)給出的判斷,當(dāng)一種商品價(jià)格發(fā)生變動(dòng)時(shí),及時(shí)預(yù)測(cè)預(yù)警其他商品可能發(fā)生的變化。例如,銅的價(jià)格對(duì)能源和農(nóng)產(chǎn)品都會(huì)有影響,小麥價(jià)格變動(dòng)對(duì)玉米和大豆經(jīng)常有先導(dǎo)性的作用。

(二)利用對(duì)價(jià)格分布區(qū)間和振幅的統(tǒng)計(jì),服務(wù)生產(chǎn)經(jīng)營(yíng)。例如,小麥價(jià)格的年度振幅最小也可以達(dá)到10%,且在多數(shù)年份,其振幅可以達(dá)到20%~40%。過(guò)去6 年的年均振幅中位數(shù)不到20%,屬于低水平區(qū)間,需要關(guān)注后期可能出現(xiàn)的振幅擴(kuò)大及其帶來(lái)的風(fēng)險(xiǎn)與機(jī)會(huì)。

(三)利用每次危機(jī)后流動(dòng)性過(guò)剩農(nóng)產(chǎn)品價(jià)格都會(huì)出現(xiàn)中位數(shù)水平抬升的統(tǒng)計(jì),合理判斷新冠肺炎疫情后國(guó)際農(nóng)產(chǎn)品價(jià)格的運(yùn)行區(qū)間,提前做好心理和實(shí)踐的準(zhǔn)備。

猜你喜歡

農(nóng)業(yè)科技通訊(2023年1期)2023-02-12 07:09:18

今日農(nóng)業(yè)(2022年16期)2022-11-09 23:18:44

中國(guó)化肥信息(2022年7期)2022-08-31 01:29:28

中國(guó)化肥信息(2022年5期)2022-08-30 01:58:26

今日農(nóng)業(yè)(2021年20期)2021-11-26 01:23:56

今日農(nóng)業(yè)(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農(nóng)產(chǎn)品市場(chǎng)周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫(huà)報(bào)·智力大王(2015年10期)2016-01-27 01:01:35

讀寫(xiě)算(中)(2015年10期)2015-11-07 07:24:12