我國A股市場動量效應探究

2021-03-18 06:03:53王劍波鐘源

經濟研究導刊 2021年6期

王劍波 鐘源

摘 要:動量效應作為金融市場的“異象”一直存在至今,在學術界和實務界均受到廣泛的關注。利用我國上證A股市場近3年的股票收益率數據,在周度頻率上對動量效應的存在性進行檢驗,并從行為金融學的視角對其進行解釋。研究發現:一是我國上證A股市場存在排序期為1周,持有期為1—4周的超短期動量效應;二是信息傳播速度慢的公司,動量效應明顯;三是從投資者過度自信的角度可以很好地解釋動量效應。

關鍵詞:動量效應;行為金融學;股票收益率

中圖分類號:F830.91? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)06-0047-03

一、文獻綜述

依據有效市場理論,投資者不可能利用歷史信息來構造投資組合獲得超額收益。自Titman(1993)發現美國股市存在動量效應以來,眾多學者都對此進行了檢驗,發現動量效應廣泛存在于各類市場。本文利用近期的數據,探究動量效應是否存在于我國上證A股市場,并基于行為金融學的視角,從信息傳播速度、投資者過度自信等方面對動量效應產生的原因進行解釋。

國內關于動量效應的存在性尚有爭議,劉博、皮天雷(2007),潘莉、徐建國(2011),楊德勇、王家慶(2013)等人發現,我國A股市場存在明顯的反轉效應,而動量效應不明顯。吳玲玲(2008),高秋明、胡聰慧、燕翔(2014)等人發現,我國A股市場普遍存在四周以內的動量效應。陳蓉、陳煥華、鄭振龍(2014)基于行為金融學視角,得出了錨定偏誤和處置效應是導致我國股票市場存在動量效應的原因。

可以看出,對于我國A股市場動量效應的研究主要側重于存在性檢驗,且樣本數據較早,對現在的市場缺少指導意義。基于此,本文選取2016—2019年我國上證A股市場股票周收益率數據,在周度頻率上對動量效應進行檢驗,并從信息傳播、過度自信等方面對動量效應產生的原因進行行為金融學的解釋。

二、實證研究

(一)研究方法

本文在周度頻率上劃分排序期和持有期,計算排序期內個股的累計收益率并進行排序。具體步驟如下:

第一步,在每期形成交易策略時,對所有股票按過去J期的累計收益率進行排序,J表示排序期。

第二步,買入排序后收益率最高的10只股票構造贏家組合(W),賣出排序后收益率最低的10只股票構造輸家組合(L),再構造出一個對沖組合(W-L),并持有K期,K表示持有期。

第三步,不斷移動形成交易策略的時間點,重復以上步驟,每個組合都能得到一組關于特定動量策略(J,K)的數據,則贏家組合、輸家組合和對沖組合在這個特定策略(J,K)里的每周平均收益率為各自一組數據的平均值。求出方差,構造t檢驗統計量。

第四步,若對沖組合的收益率顯著大于0,則表明存在動量效應。

(二)數據選取

本文所選取的樣本為2016年第50個交易周至2019年第48個交易周上證A股市場非ST的所有股票。股票收益率、流通市值、賬面市值比等數據均來自CSMAR數據庫。

(三)實證結果

下頁表1給出了基于周度數據計算出的動量策略的結果,其含義是按照過去J周排序,并持有K周所能獲得的每周按流通市值加權的平均收益率。

我們分別計算了排序期J為1,2,3,4,持有期K為1,2,3,4,共16個動量策略的收益率。結果顯示,排序期為1周,持有期為1—4周的動量策略均可以獲得顯著收益,并且隨著持有期的延長,收益逐漸減少。當排序期擴大為2—4周時,能獲得顯著收益的動量策略很少。這表明,在我國上證A股市場上,存在超短期的動量效應,當時間逐漸延長時,動量效應將不顯著,這與國內大部分學者研究的結論相同。不過這與美國市場存在中期動量效應的結論不同,可能的原因是我國市場上投機性較強,投資期限較短。因此,下文選取排序期為1,持有期為1和2的動量策略,從行為金融學的角度對動量效應的存在進行解釋。

三、動量效應的行為金融學解釋

(一)信息傳播速度

Hong和Stein(1999)認為,投資者在獲取信息前存在時滯,這樣股價在短期內存在反應不足的現象,因此動量交易者可以依據過去的趨勢獲取超額收益。據此可以推斷信息被投資者獲取的速度越慢,動量效應應該越明顯。通常,公司規模較小、知名度不高的公司,其信息傳播的速度越慢,動量效應應該越顯著。因此,本文以公司流通市值作為分組的指標,將樣本內的公司分為小規模、中規模和大規模三組,按照(1,1)和(1,2)的動量策略,檢驗分組后的動量效應。提出假說1:公司規模越小,動量效應越明顯。

表2給出了分組后的檢驗結果,可以看出小規模公司股票構造的對沖組合的收益十分顯著,并且遠高于其他規模公司,假說1成立。這表明,信息傳播速度可以很好地解釋上證A股市場上存在的短期動量效應,并且持有期為1周的組合收益率要高于2周,這與高秋明(2014)的結論正好相反。

(二)投資者過度自信

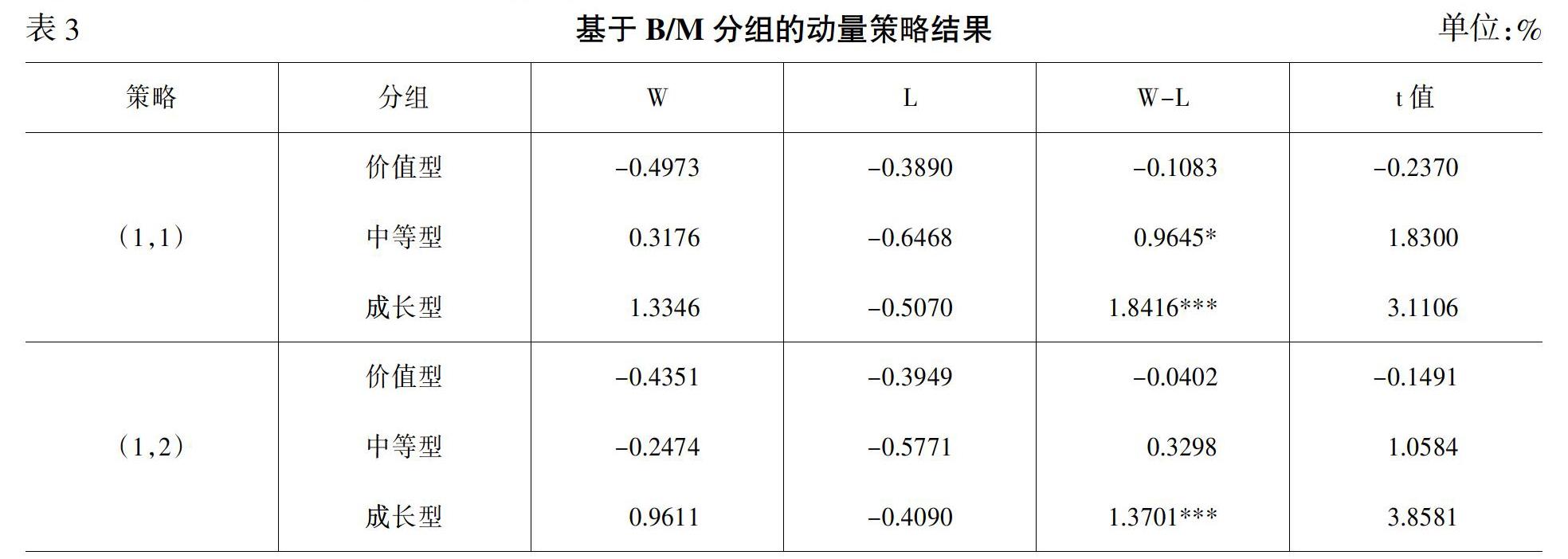

Daniel和Titman(1999)發現,成長型股票較之價值型股票有更強的動量效應。由于成長型股票收益波動較大,難以被準確估值,過度自信的投資者往往認為自己對股價的預測較準,而公眾信息對私人信息的糾正存在時滯,只有在經歷一段時間后股價才能回歸到真實水平,這就導致了成長型股票比價值型股票有更強的動量效應。因此,本文以B/M為分組指標,將樣本內的公司分為價值型、中等型和成長型三組,按照(1,1)和(1,2)的動量策略,檢驗分組后的動量效應。提出假說2:B/M值越小(成長型),動量效應越明顯。

表3給出了分組后檢驗的結果,可以看出成長型公司股票構造的對沖組合的收益十分顯著,并且高于其他組合,假說2成立。這表明在上證A股市場中,成長型股票存在明顯的動量效應,即從投資者過度自信這個角度可以很好地解釋動量效應這一現象。

四、結論與建議

本文對我國A股市場動量效應進行了實證研究。研究發現,上證A股市場上存在排序期為1周,持有期為1—4周的超短期動量效應。信息傳播速度慢的公司構造的投資組合動量效應明顯,成長型公司構造的投資組合動量效應明顯,現有的行為金融學理論可以較好地解釋動量效應的存在。本文的研究結論對股票市場的參與者更好地了解股市近期的規律,制定合理的投資策略有一定的指導意義。

參考文獻:

[1]? 劉博,皮天雷.慣性策略和反轉策略:來自中國滬深A股市場的新證據[J].金融研究,2007,(8):154-166.

[2]? 楊德勇,王家慶.我國A股市場動量效應與反轉效應的實證研究[J].江西財經大學學報,2013,(5):54-62.

[3]? 高秋明,胡聰慧,燕翔.中國A股市場動量效應的特征和形成機理研究[J].財經研究,2014,(2):97-107.

[4]? 陳蓉,陳煥華,鄭振龍.動量效應的行為金融學解釋[J].系統工程理論與實踐,2014,(3):613-622.

[5]? 牛芳.我國A股市場動量效應實證研究[J].宏觀經濟研究,2014,(3):109-113.