國際油運(yùn)市場2020年回顧和2021年展望

2021-03-10 01:58:38賴聲亮

世界海運(yùn) 2021年2期

關(guān)鍵詞:疫情

賴聲亮

一、2020年國際油運(yùn)市場回顧

2020年新冠肺炎疫情肆虐全球,對世界經(jīng)濟(jì)產(chǎn)生巨大沖擊,在各種因素影響下,國際油價出現(xiàn)暴跌,油運(yùn)市場也劇烈波動。

(一)全年油船運(yùn)輸市場走勢

總體看,2020年油船運(yùn)輸市場呈現(xiàn)“大起大落”的走勢。3月國際原油價格出現(xiàn)暴跌,帶來儲油需求不斷增長,海運(yùn)供給側(cè)大量VLCC(超大型油船)被用作海上儲油浮倉而退出有效運(yùn)力,同時受疫情影響新船交付量及訂單數(shù)量雙雙走低,導(dǎo)致油船運(yùn)價大幅上漲,VLCC中東至中國(TD3C)航線日收益在3月份達(dá)到25萬美元/天的高位。但是,由于疫情對美國頁巖油生產(chǎn)商產(chǎn)生沖擊,疊加OPEC+ 5月份開始執(zhí)行減產(chǎn)協(xié)議,進(jìn)入三季度后運(yùn)價開始大幅回落,VLCC中東至中國航線等價期租租金(TCE)到11月12日跌至最低,僅為5 603美元/天。以中東至中國(TD3C)航線為例,2020年全年VLCC運(yùn)價(日收益)走勢見圖1。

圖1 TD3C航線全年VLCC運(yùn)價走勢

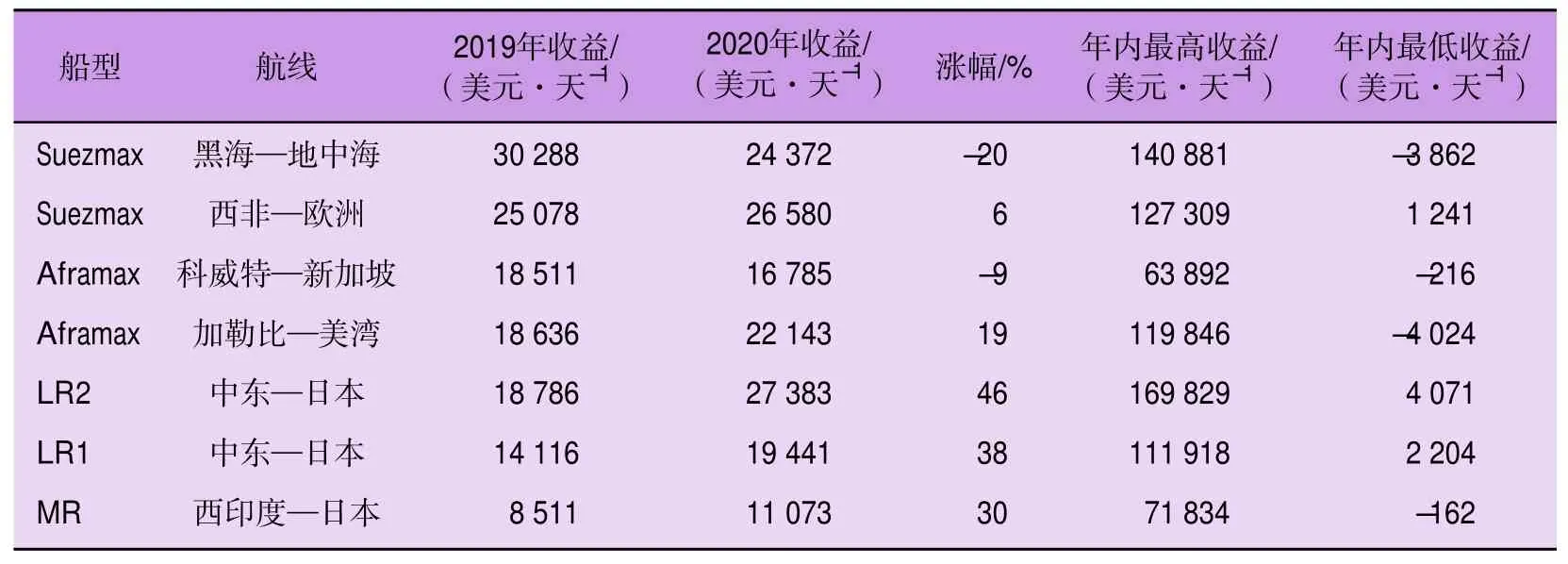

盡管下半年油運(yùn)市場明顯走弱,2020年VLCC船型收益仍達(dá)到了2015年以來的最高水平。全年VLCC船型TD3C航線平均TCE達(dá)48 179美元/天,較2019年上漲22%。2020年其他油船船型的代表航線日收益水平及漲幅見表1,其中黑油船漲跌互現(xiàn),白油船整體上漲。

表1 其他船型代表航線收益情況

(二)2020年全球油船運(yùn)輸市場特點

2020年油運(yùn)市場可謂經(jīng)歷了前所未有的“大風(fēng)大浪”和“大起大落”,但其變化依然有跡可循,主要呈現(xiàn)以下幾個特點:

1.低油價疊加疫情,原油運(yùn)輸需求增長創(chuàng)2009年以來新低

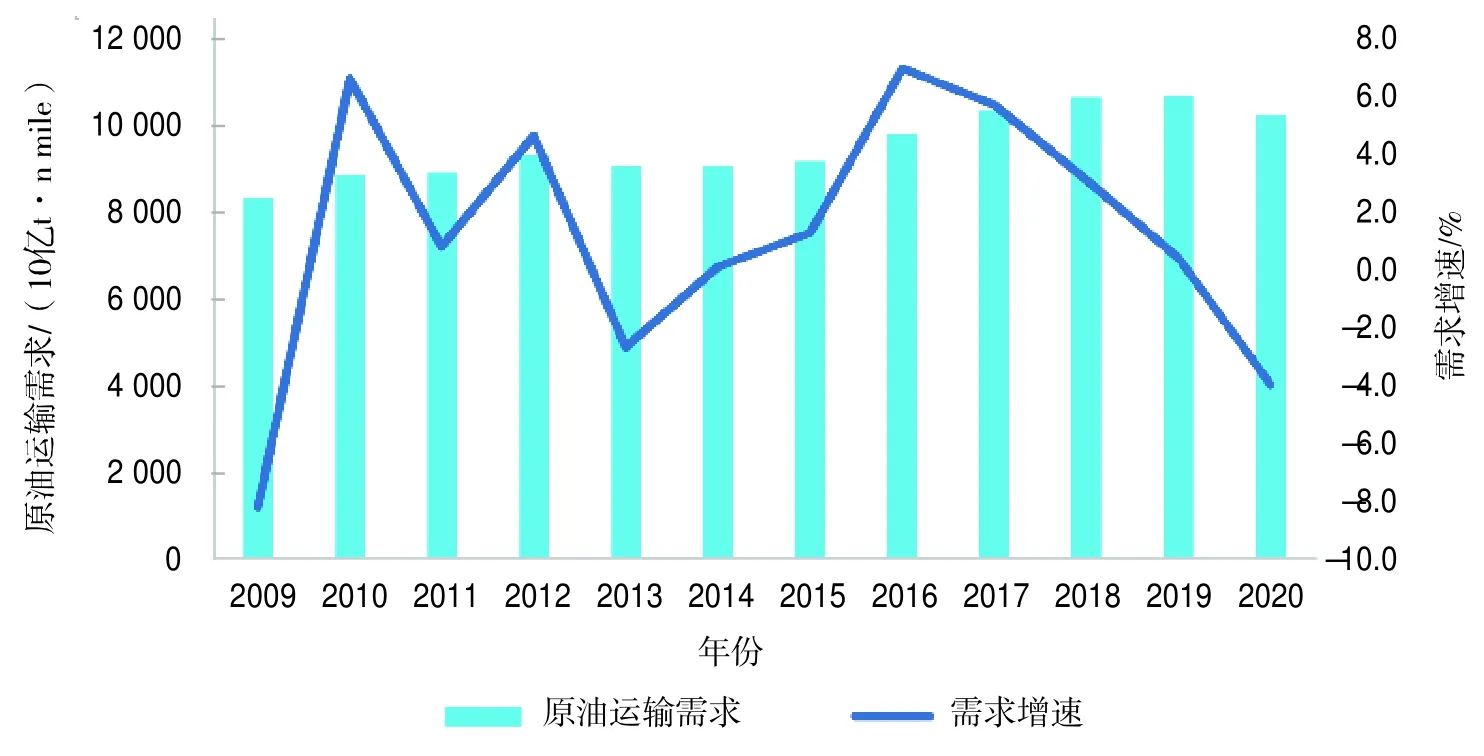

2020年3月份,沙特為打壓俄羅斯原油出口和美國的頁巖油,發(fā)動“自殺式降價增產(chǎn)”。3月6日沙特宣布將石油產(chǎn)量立即從970萬桶/天增產(chǎn)到1 000萬桶/天,3月9日國際原油價格出現(xiàn)閃崩,布倫特原油期貨大跌24%。4月20日,WTI期貨價格暴跌至-37.63美元/桶,史上首次跌至負(fù)值區(qū)域。油價暴跌催生的大量囤油需求推動油船運(yùn)費(fèi)暴漲。然而進(jìn)入5月后,隨著新冠疫情全球蔓延、OPEC+達(dá)成減產(chǎn)協(xié)議,油價回升,浮倉回歸,油運(yùn)市場重歸運(yùn)力過剩基本面,運(yùn)價高位回落。2020年,原油運(yùn)輸需求較2019年下降4.0%,為2009年以來最大降幅,見圖2。

圖2 2009—2020年原油運(yùn)輸需求及增速

2.油船新簽訂單及新船交付雙雙走低,運(yùn)力供給低速增長

新冠疫情導(dǎo)致新造船投資情緒低迷,2020年全年油船新簽訂單量降至歷史低位。但全年VLCC新簽訂單41艘、1 233.7萬載重噸,高于2019年VLCC新簽訂單量,主要原因是年末大量訂單簽訂。

據(jù)航運(yùn)咨詢公司Clarksons統(tǒng)計,2020年全年油船新船交付量降至2005年以來的最低水平,僅為2010年交付高峰值的50%。雖然如此,2020年新船交付量仍達(dá)到2019年交付水平的85%,體現(xiàn)了造船業(yè)及其配套供應(yīng)鏈在應(yīng)對疫情時所表現(xiàn)出的良好韌性和應(yīng)變能力,說明疫情對船舶工業(yè)運(yùn)營和物流造成的問題基本得到解決。

在新船訂單和新船交付量持續(xù)走低的共同作用下,2020年底油船手持訂單量跌至1998年以來的最低水平。全球原油船手持訂單占全球油船船隊比例約8%,其中,VLCC船型2020年末總訂單數(shù)74艘,占VLCC船隊運(yùn)力僅為8.9%。

2020年拆船市場同樣受運(yùn)費(fèi)市場及新冠疫情影響表現(xiàn)低迷,拆船量遠(yuǎn)低于歷史平均水平,其中,VLCC船型全年拆船數(shù)量僅為2艘,較2019年下降50%。

3.全球石油陸上庫存及海上浮倉均創(chuàng)歷史最高水平

2020年6月份全球陸上原油庫存一度達(dá)到31.5億桶的歷史最高水平,年底全球原油庫存回落至30.8億桶,但同比仍增長2.9億桶。另外,自2020年2月以來,全球原油海上浮倉量不斷攀升,7月份達(dá)到1.1億桶的高位,年底全球原油海上浮倉量為8 682萬桶,同比增加3 211萬桶。結(jié)合2020年運(yùn)價走勢來看,下半年去庫存階段緩慢開始,陸上及海上庫存同步回落,運(yùn)價高位震蕩回落后低位徘徊,疊加OPEC+減產(chǎn)及疫情影響,四季度油運(yùn)市場表現(xiàn)低迷,呈現(xiàn)“旺季不旺”的局面。

原油去庫存的核心驅(qū)動力在于煉廠的利潤水平及需求情況,當(dāng)前的先行指標(biāo)為全球疫情進(jìn)展,本輪去庫深度和速度取決于疫情發(fā)展與經(jīng)濟(jì)復(fù)蘇。考慮到全球疫情控制進(jìn)展緩慢,預(yù)計本輪去庫周期約為1年半(高于平均去庫周期1年的水平),將一直延續(xù)至 2021 年四季度。去庫初期,運(yùn)價受沖擊最嚴(yán)重的階段或為海上浮倉的去庫階段,符合2020年的油運(yùn)市場表現(xiàn);而后期運(yùn)價先于庫存回升疊加四季度需求旺季,有望推動2021年運(yùn)價反彈。

4.中國原油進(jìn)口量持續(xù)增長,但增速放緩

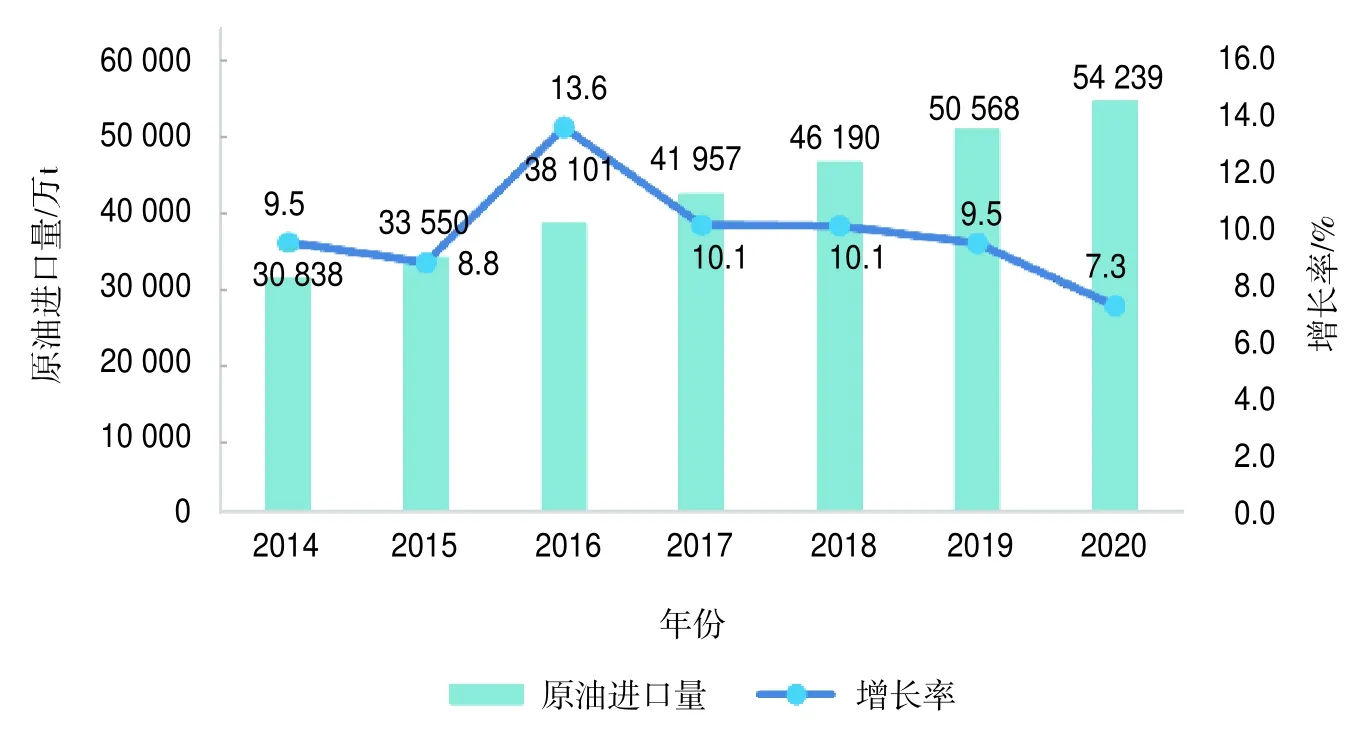

近年來,由于中國經(jīng)濟(jì)的迅猛發(fā)展和石油勘探開發(fā)的相對緩慢,導(dǎo)致中國對原油進(jìn)口的依賴程度逐年增加,原油進(jìn)口量持續(xù)上升(見圖3),目前中國已成為世界最大的石油進(jìn)口國。海關(guān)總署發(fā)布的統(tǒng)計數(shù)據(jù)顯示,2020年我國原油進(jìn)口量達(dá)到5.42億t,同比增長7.3%;進(jìn)口金額為1.22萬億元,同比下降26.8%。其中,全年通過海運(yùn)進(jìn)口4.99億t,約占總進(jìn)口總量的92%。按照月度來分,2020年單月原油進(jìn)口最大值出現(xiàn)在6月,為5 318萬t;最小值較為意外地出現(xiàn)在12月份,為3 847萬t。整體來看,除年底外,全年受疫情影響的變化較小,反而因4月份油價暴跌抄底買入造成二、三季度反季大量進(jìn)口。

近年中國原油進(jìn)口增速持續(xù)放緩,2020年原油進(jìn)口增速為7.3%,較2019年增速減少超2個百分點。隨著節(jié)能減排力度不斷加大,加上新能源、可再生能源占比增加,預(yù)計未來中國原油進(jìn)口增速將繼續(xù)呈現(xiàn)逐年放緩趨勢。

圖3 2014—2020年中國原油進(jìn)口及增長情況

在2020年經(jīng)濟(jì)形勢及市場行情低迷的背景下,傳統(tǒng)地?zé)捚髽I(yè)多保持正常運(yùn)營,但在新舊動能轉(zhuǎn)換及促進(jìn)地?zé)捚髽I(yè)整合等政策作用下,傳統(tǒng)地?zé)捚髽I(yè)的整體原油進(jìn)口量或在未來兩年觸頂甚至開始回落,而新型煉化一體化煉廠將成為原油進(jìn)口新的增長主體。

5.煉能持續(xù)擴(kuò)張疊加成品油出口配額逐步放開,未來中國成品油出口增量空間廣闊

2020年受國際原油低價運(yùn)行疊加疫情因素影響,國內(nèi)煉油企業(yè)開工率觸底后快速拉升,尤其是傳統(tǒng)地?zé)挘_工率突破歷史新高,2020年均值達(dá)到70%,同比上漲8個百分點。恒力、浙石化兩大民營煉化企業(yè)盈利優(yōu)勢明顯,1—10月平均開工率高達(dá)108%。

2019年以后,恒力以及浙石化兩大煉化一體化煉廠相繼投產(chǎn),對民營煉廠資源形成進(jìn)一步補(bǔ)充,民營煉廠成品油產(chǎn)量漲幅擴(kuò)大。中國煉油能力持續(xù)攀升,2020年首次突破9億t,達(dá)9.54億t/年,同比上漲5.52%。其中,2020年中國主營煉廠一次加工能力約為5.90億t/年,同比增長1.77%,占中國煉油能力的61.79%;獨(dú)立煉廠一次加工能力同比上漲12.22%。整體來看,2020年新增煉能達(dá)到3 650萬t/年。近年來,國內(nèi)煉化產(chǎn)能持續(xù)擴(kuò)張,大型煉化項目接連上馬,成品油資源供應(yīng)過剩形勢進(jìn)一步加劇,國內(nèi)成品油出口量也不斷升高。2020年成品油出口配額總計5 903萬t,同比上漲5.4%。

二、2021年國際油運(yùn)市場展望

總體看,2021年國際油運(yùn)市場不容樂觀。需求方面,預(yù)計海運(yùn)貿(mào)易和需求比2020年有小幅提高,但仍難以恢復(fù)2019年的水平;供給方面,預(yù)計新船交付及老舊船拆解同步提升,全年油船運(yùn)力繼續(xù)增長,其中VLCC 2021年計劃交付29艘,拆解15艘。綜上,油船運(yùn)力供給過剩的基本面將得不到明顯改善。此外,各機(jī)構(gòu)普遍預(yù)計2021年布倫特平均油價將漲至50美元/桶以上,加上疫情發(fā)展態(tài)勢、產(chǎn)油國政策變化、去庫存速度等因素擾動,各機(jī)構(gòu)預(yù)測2021年VLCC TD3C平均運(yùn)價僅為1.9萬~2.13萬美元,總體維持在低位。

(一)宏觀層面,全球經(jīng)濟(jì)整體復(fù)蘇但變數(shù)較大

世界銀行2021年1月《全球經(jīng)濟(jì)展望》報告稱,基于對新冠疫苗將廣泛推廣使用的預(yù)估,預(yù)計2021年全球經(jīng)濟(jì)有望增長4%,其中美國經(jīng)濟(jì)增長3.5%,印度增長5.4%,中國有望增長7.9%。報告同時指出,全球經(jīng)濟(jì)增長前景仍然高度不確定。受疫情影響,全球經(jīng)貿(mào)格局或?qū)⒗^續(xù)深度調(diào)整,雙邊、多邊、區(qū)域性的經(jīng)貿(mào)關(guān)系將承擔(dān)起更重要的作用,“本土化”“周邊化”“多元化”“分散化”將成為未來全球供應(yīng)鏈調(diào)整的戰(zhàn)略重點。

(二)全球原油貿(mào)易重心將持續(xù)東移

出口方面,中東仍是全球最重要的原油出口地區(qū),但隨著中東地區(qū)減產(chǎn)以及煉能擴(kuò)張,可供貿(mào)易的原油量減少,OPEC原油出口量難有顯著增長,預(yù)計2021年中東地區(qū)原油出口量為2 150萬桶/日。

中國將繼續(xù)維持全球最大原油進(jìn)口國地位,2021年新增煉能陸續(xù)投產(chǎn),將推動我國原油進(jìn)口量再上一個新臺階,預(yù)計進(jìn)口量為6.1億t(1 220萬桶/日)。中東仍將是我國最重要的進(jìn)口來源地區(qū), 預(yù)計2021年從中東進(jìn)口原油570萬桶/日,在全部進(jìn)口原油中占比47%。

2021年成品油貿(mào)易將經(jīng)受較大考驗,預(yù)計全年全球成品油貿(mào)易量增幅達(dá)16.6%,海運(yùn)(噸海里)需求增幅達(dá)20%,但仍遠(yuǎn)不及2019年的水平,完全恢復(fù)需要到2023年。從全球范圍看,未來幾年拉美、非洲、歐洲和其他亞太地區(qū)是成品油缺口較大的地區(qū)。預(yù)計到2025年中國成品油過剩量達(dá)5 500萬t,成品油出口將面臨更大競爭和低毛利壓力。

(三)運(yùn)力需求改善,但難掩供需基本面進(jìn)一步惡化

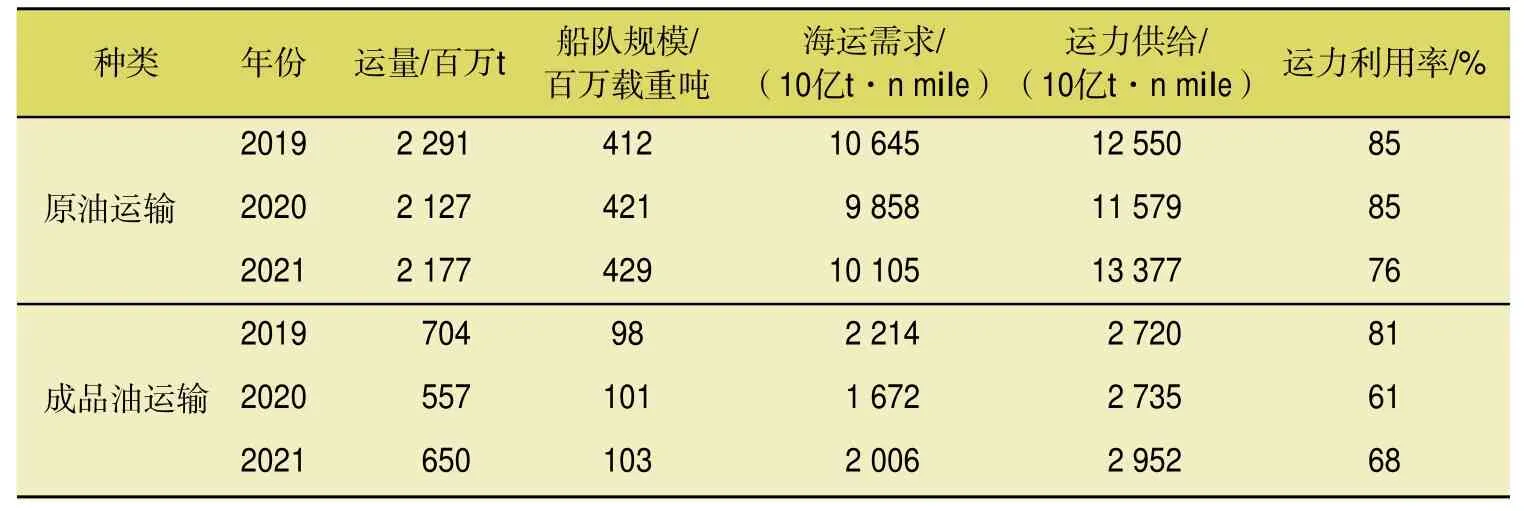

2021年的運(yùn)力需求整體上將有所改善,但供需基本面進(jìn)一步惡化。根據(jù)德魯里等相關(guān)機(jī)構(gòu)測算分析,2021年原油船運(yùn)力需求雖較2020年有所恢復(fù),但原油運(yùn)量與2019年相比下降5%,噸海里需求下降5.1%。成品油運(yùn)力需求受疫情影響更大,預(yù)計2021年運(yùn)量較2019年下降7.7%,噸海里需求下降9.4%。

與此同時,原油船訂單量處于歷史低位,未來交付量較少,預(yù)計2021年交付量較2019年下降45%,老舊船有望加速拆解,但2021年浮倉運(yùn)力釋放將增加運(yùn)力供應(yīng)從而對供需平衡造成沖擊,預(yù)計2021年原油船船隊規(guī)模較2019年增長4%、噸海里供應(yīng)增長6.6%。整體上預(yù)測原油船的運(yùn)力利用率僅為76%,遠(yuǎn)低于疫情前水平(2019年為85%)。成品油船運(yùn)力將隨著市場復(fù)蘇逐漸恢復(fù)增長,預(yù)計2021年運(yùn)力規(guī)模較2019年增長5.4%,噸海里供應(yīng)增長8.5%。預(yù)計成品油運(yùn)力利用率大幅下滑至68%(2019年為81%)。2021年原油和成品油海運(yùn)供需關(guān)系預(yù)測見表2。短期看,全球油船運(yùn)輸市場的前景仍不容樂觀,石油需求不確定,加上運(yùn)力過剩,都將給未來油船運(yùn)費(fèi)市場帶來影響。

表2 2019—2021年原油和成品油海運(yùn)供需關(guān)系

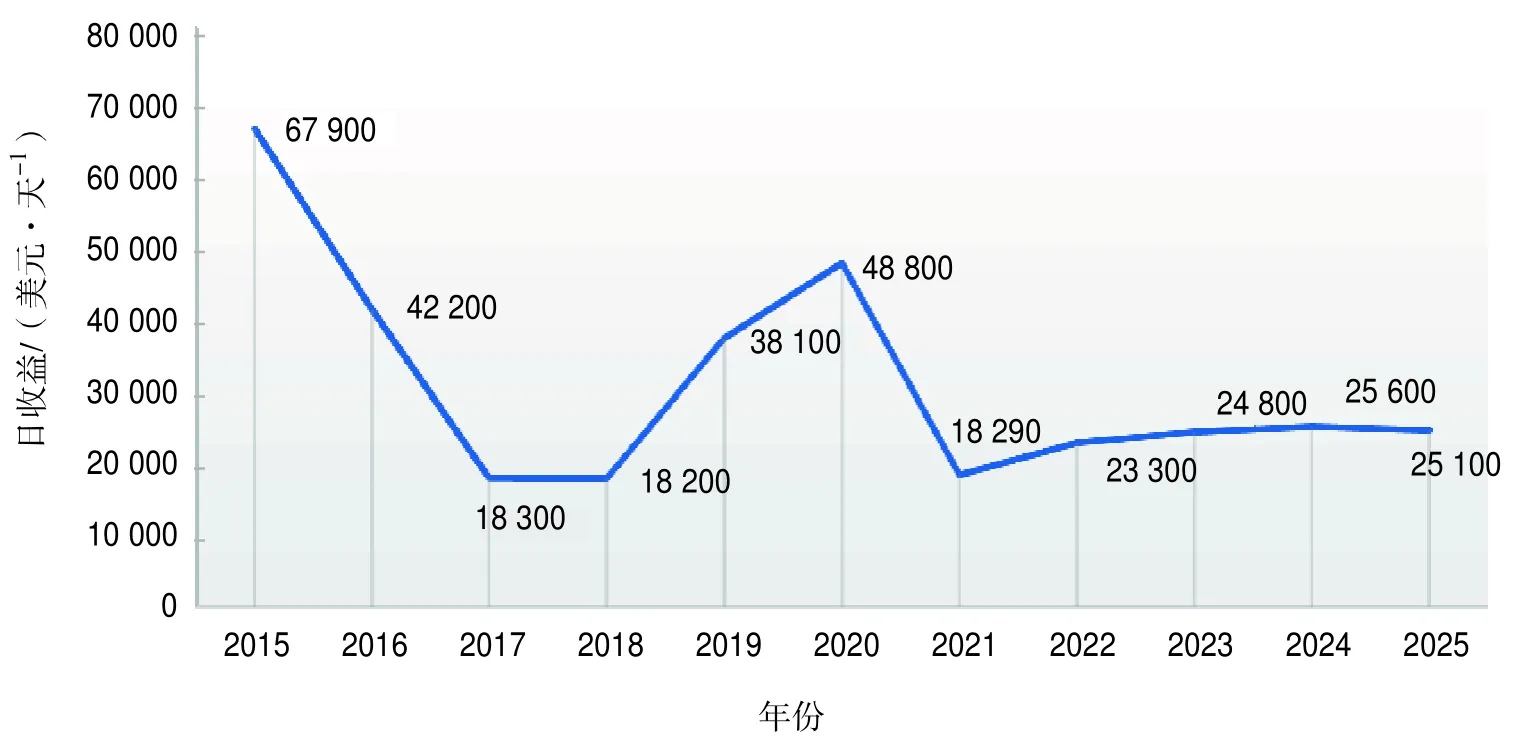

VLCC船型表現(xiàn)是油運(yùn)市場走勢的風(fēng)向標(biāo)。2021年VLCC需求端受石油需求恢復(fù)緩慢和去庫存影響,整體將依然表現(xiàn)疲軟,運(yùn)力過剩情況難以得到改善。目前全球VLCC船隊834艘,訂單69艘,預(yù)計2021年交付30艘,拆解20艘左右,并有約33艘浮倉運(yùn)力逐步釋放,運(yùn)力供應(yīng)增長3.6%,加劇了運(yùn)力過剩。預(yù)計2021年VLCC運(yùn)力利用率為79.9%(2019年為84%)。TD3C航線VLCC運(yùn)價走勢見圖4。

圖4 VLCC(TD3C航線)運(yùn)價走勢

(四)未來油價大概率上漲,但空間有限

路透2020年12月底對40位經(jīng)濟(jì)學(xué)家和分析師的調(diào)查預(yù)測,布倫特原油2021年的平均價格將為每桶50.67美元,相較2020年的價格有了顯著提升。但由于新冠疫情仍在海外大規(guī)模蔓延,目前仍沒有明顯緩解,疫苗的推廣也仍需要時間,油價進(jìn)一步上漲的空間較為有限。

(五)影響油運(yùn)市場走勢的其他關(guān)鍵因素

1.新冠肺炎疫情

若疫情在2021年下半年得到控制,將支撐下半年石油運(yùn)價企穩(wěn)回升;但若疫情延續(xù),會繼續(xù)打壓石油需求復(fù)蘇,油運(yùn)市場將保持低迷。

2.產(chǎn)油國政策

OPEC+減產(chǎn)政策和執(zhí)行力度變化將直接影響運(yùn)量。OPEC+最新達(dá)成協(xié)議,自2021年1月開始,將減產(chǎn)數(shù)量從770萬桶/日調(diào)整至720萬桶/日,增加50萬桶/日,此外,每月將根據(jù)市場狀況調(diào)整下月產(chǎn)量,每月調(diào)整不超過50萬桶/日。放松減產(chǎn)將有望帶來運(yùn)輸需求增長,但影響有限。此外,美國的原油產(chǎn)量和煉廠開工率也將影響出口量,若原油產(chǎn)量恢復(fù)速度快于預(yù)期,同時在高庫存下煉廠開工率受限,將導(dǎo)致其出口增多,帶動長運(yùn)距運(yùn)輸,支撐運(yùn)價。

3.去庫存速度

受上半年需求萎靡影響,石油庫存仍然高企,預(yù)計2021年去庫存仍將繼續(xù),限制進(jìn)口需求。從庫存結(jié)構(gòu)來看,去庫存速度最快的是在途和浮倉庫存,岸上去庫存速度較慢,浮倉運(yùn)力的釋放將加劇運(yùn)力過剩的情況,利空運(yùn)價。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

今日農(nóng)業(yè)(2021年3期)2021-03-19 08:38:00

今日農(nóng)業(yè)(2021年1期)2021-03-19 08:35:42

小學(xué)生學(xué)習(xí)指導(dǎo)(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫(yī)學(xué)(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48