國有企業混合所有制改革效果分析

——以東航物流為例

2021-03-02 14:00:36王艷華博士劉佳妮

商業會計 2021年3期

王艷華(博士)劉佳妮

(湖北工業大學經濟與管理學院 湖北 武漢 430068)

一、引言

《中共中央關于全面深化改革若干重大問題的決定》等文件中明確指出,我國要加快混合所有制經濟的發展進程,鼓勵國有企業引入非國有資本,開展混合所有制改革,并提出在民航、電力以及電信等行業開展國有企業混合所有制改革試點。國有企業混合所有制改革逐漸成為理論界和實務界關注的重點。李念(2016)指出國企混改的本質是資本融合,是社會主義與市場經濟在企業內部的結合,混合所有制“混在股權,融在治理”。郝云宏、汪茜(2015)圍繞“鄂武商控制權之爭”,就混改企業中民營第二大股東的股權制衡機制展開了全方位的分析。郝陽、龔六堂(2017)對國有、民營混合參股影響公司的運營效益及其影響機制展開了研究,發現混合所有的股權結構能夠有效提升公司的運營效益。沈昊、楊梅英(2019)通過對招商局集團的混改效果進行分析,認為在國企混改過程中,引入非公股東的類型和時機將影響公司的治理結構和經營績效。胡愛平、秦白云(2020)對國有獨資企業T科技公司的混改案例進行了剖析,指出科學設置股權比例實現股權制衡和股權激勵、引入適當的戰略投資者有助于發揮國企混改的成效。薛貴(2019)對當前國資監管部門職能向“管資本”轉變的大趨勢下,如何有效推進國有資本授權經營體制改革問題進行了探討。

本文以東方航空物流股份有限公司(以下簡稱東航物流)為例,對其在混改前后公司治理結構的變化情況及對企業績效的影響展開分析,以期豐富國有企業混合所有制改革、公司治理結構和企業績效相關理論,同時為國有企業開展混合所有制改革、優化公司治理體系和治理能力提供一定的參考和借鑒。

二、東航物流混合所有制改革效果分析

(一)東航物流簡介及混改情況

東航物流創建于2004年,是以提供航空速運、綜合物流解決方案以及地面服務為主的物流公司,原屬于東航集團旗下三級子公司。2015年9月,國務院發布的《關于國有企業發展混合所有制經濟的意見》中指出,將在包括民航在內的七大領域開展混合所有制改革試點。2016年9月,東航物流成為我國第一批實行混合所有制改革的企業,也是民航業第一家試點公司。

根據東航物流的招股說明書,2016年11月29日,東航物流以24.3億元的價格,將其持有的全部股權轉讓給東航產投公司。東航產投公司是東航集團為了順利完成東航物流的混合所有制改革,在2016年11月新設立的全資子公司。東航物流從上市公司東方航空中脫離出來,為其混合所有制改革的下一步流程解除了體制上的障礙。2017年4月18日,上海聯合產權交易所發布了東航物流增資項目,東航物流的混合所有制改革將增加非國有戰略投資者、財務投資者以及員工持股,新增加注冊資金2.788億元人民幣。2017年6月,東航集團引入聯想控股、珠海普東物流、德邦股份以及綠地投資四家公司,總計持有東航物流45%的股份。另外,東航物流的員工持有10%的股份,而東航集團僅持有45%的股份,舍棄了絕對控股權。至此,東航物流完成了混合所有制改革。

(二)混改前后東航物流股權結構及公司治理效果分析

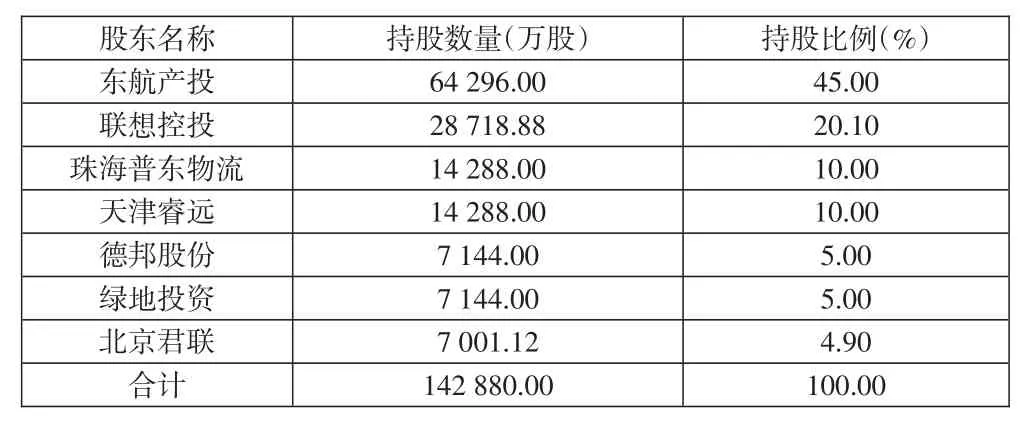

1.股權結構變化。在實行混合所有制改革之前,東航物流屬于東航集團旗下的全資子公司。2017年,東航物流同東航產投、聯想控股等公司簽署了《增資協議》。聯想控股、珠海普東物流、德邦股份和綠地投資貨幣出資3.9億元,同時公司原股東東航產投向上述幾家公司轉讓原注冊資本中5.0704億元的對應股權,成交總價14.55億元,幾家公司合計占股45%。天津睿遠屬于員工持股平臺,其通過場外認購的形式投入4.1億元資金,占股10%。2017年底,聯想控股將4.9%的股份轉移給北京君聯。2018年12月東航物流整體變更為股份有限公司,注冊資本14.288億元。表1為東航物流混改后股東持股情況。

表1 東航物流混改后股東持股情況

東航物流混合所有制改革前后的股權結構變化主要體現在以下幾方面:

首先,混改后東航物流不再是國家完全控股的國有企業,東航集團僅占股45%。雖然其占股比例距離絕對控股股權51%差距不大,但有本質區別。東航物流混改后的股權結構能從根本上解決以往國有企業中國有資本“一股獨大”的問題。

其次,引入四家戰略投資者能夠與東航物流起到互補協同的作用。其中珠海普東物流和德邦股份作為物流領域的大型公司,與東航物流屬于同一產業。德邦股份在我國建立了規模龐大的地面網絡,與東航物流在公司戰略方面有著相當高的統一性,在業務層面可以實現優勢互補。珠海普東物流作為我國市場上領先的現代物流設施供應商,能夠為東航物流提供便利。東航物流與聯想控股的跨境物流、生鮮冷鏈、物流金融等行業進行無縫對接,利用“資本+業務”這一模式,可以使彼此達成雙贏的目的。

最后,引入10%的員工持股機制后,東航物流的股權集中度明顯下降,股權多元化程度提高,不僅有助于激發公司治理活力,也可以對員工起到激勵作用。

2.治理效果分析。在東航物流實行混改之后,董事會與股東會進行了重設。在9名董事會成員中,5名來自東航集團,2名來自聯想控股,1名來自珠海普東物流,1名來自天津睿遠,綠地投資與德邦股份取得監事席。并且公司章程中規定,在進行重要事項決策時,至少需要獲得三分之二的董事會成員認可,東航集團作為占比45%的第一大股東擁有一票否決權,而其他非國有股東合計占比三分之一以上時也擁有否決權。可見,東航物流混改之后的股權結構能夠實現股權制衡。

從員工激勵機制上看,混改后的東航物流拿出了10%的股權實施員工持股計劃,且預留了2%的股權給新加入的員工。該激勵措施有助于公司招募人才,同時大大提高了員工的積極性。另外,東航物流的員工管理制度在混改后也發生了變化:全體員工均與東航物流解除勞務合約,重簽市場化合約,實行經理人制度,構建有關招聘、考評以及獎罰制度,同時將新建立的薪酬管理機制進行市場化薪酬對標,使不同崗位的員工對應不同領域的市場薪酬水平,將員工收入與公司長遠發展掛鉤。經過混合所有制改革,東航物流構建了市場化的薪酬管理體系,推行了員工持股等激勵措施。通過建立員工持股平臺,使員工自身利益與公司整體利益捆綁在一起,有助于調動員工積極性,有效留住核心人才,助推公司長久平穩發展。

(三)混改前后東航物流財務效果分析

1.償債能力分析。如圖1所示,2016年東航物流的資產負債率高達85.88%,且明顯高于可比公司①可比公司包括:中國外運、華貿物流、順豐控股、UPS、DHL、FedEx的平均值,說明東航物流存在較大的財務風險。而在2017年混改之后,東航物流的資產負債率接近可比公司平均值,2018年和2019年,資產負債率逐年下降并明顯低于可比公司平均水平,說明東航物流實施混合所有制改革以來,通過體制機制改革和管理體系創新全面激發活力,公司經營業績顯著提升,財務狀況明顯改善,同時公司在增資擴股過程中收到了投資款,使得公司的償債能力明顯增強,資本結構得到優化。

圖1 東航物流資產負債率分析

表2對東航物流混改前后的流動比率和速動比率進行了比較。從縱向上看,2016—2019年東航物流的流動比率和速動比率逐年提高。從橫向上看,混改前,東航物流的流動比率和速動比率明顯低于中國外運以及可比公司平均值,而在混改后,流動比率和速動比率均高于中國外運及可比公司平均值,并且呈逐年上漲的趨勢,在2019年末明顯高于可比公司平均值。說明通過混合所有制改革,東航物流的資產具有相對較高的流動性,貨幣資金、應收賬款等變現能力相對較高的流動資產能夠較好地覆蓋流動負債,有效控制公司的短期償債風險。

表2 東航物流流動比率和速動比率

2.盈利能力分析。如圖2所示,2016—2019年東航物流的營業收入和凈利潤都呈現增長態勢,尤其是混改后的第一年(即2018年),公司得以快速發展,盈利能力較強。盡管在2019年受到中美貿易摩擦的影響,航空物流行業整體不景氣,導致公司經營業績有所下滑,但還是能夠看出混改后,東航物流的盈利能力得到了改善,可以預測其未來具有良好的發展趨勢。

圖2 東航物流營業收入及凈利潤趨勢圖

如下頁表3所示,2017年混改后東航物流的綜合毛利率大幅提升,明顯高于可比公司平均值。2018年、2019年,東航物流的綜合毛利率有了一定程度的下降,原因在于主營業務受到行業市場波動的影響較為明顯,但仍接近可比公司平均值。2016—2019年四年間,東航物流的凈資產收益率大幅下降,由2016年度的50.75%降至2019年度的24.20%,但是總資產凈利率在可比公司平均值逐年降低的情況下反而在2017年混改后呈現出大幅持續提升的趨勢,由此可以看出權益凈利率的下降主要是由資產負債率的大幅下降引起的財務杠桿降低所致,混改后公司的實際盈利質量更高了。

表3 東航物流綜合毛利率、凈資產收益率、總資產凈利率對比

3.營運能力影響分析。表4對東航物流混改前后應收賬款周轉率和存貨周轉率的變化進行了縱向分析和橫向比較,可見2016—2019年東航物流應收賬款周轉率逐年上升,漸漸接近可比公司平均值,周轉情況良好,說明公司營運能力與議價能力不斷提高。東航物流的存貨周轉率低于可比公司平均值,原因在于各可比公司具有不同的業務模式,東航物流的存貨主要為航材消耗件,其跌價準備占原值比重較大,存貨賬面余額較高,導致存貨周轉率較低。但從縱向上看,2017年混改后東航物流的存貨周轉率呈逐年上升趨勢,體現了其變現能力的提升和營運能力的提高。

表4 東航物流應收賬款周轉率和存貨周轉率及對比

三、結論及啟示

(一)結論

通過分析混改前后東航物流股權結構及財務指標的變化,發現東航物流通過引進戰略投資者、推行混合所有制改革,在為其業務擴展注入資金的同時,提供了更多的發展機會,改善了公司的財務狀況。從公司治理的角度看,混合所有制改革使東航物流的國有控股比例大幅下降,同時引入四家戰略投資者和員工持股平臺,使公司的股權集中度下降,股權制衡度上升。國有資本和非國有資本的深度融合,不僅使東航物流實現了股權結構的多元化,優化了公司治理結構,通過員工持股平臺加強股權激勵作用,更是調動了管理層和員工的積極性,完善了公司治理機制。從財務角度看,由于混合所有制改革引入了大量資金,加強了公司資產的流動性,優化了公司的資本結構,使公司的償債能力得以增強,管理更加規范,盈利水平和營運能力也得以提高。總之,東航物流在混改中取得了明顯的成效,其改革實踐經驗對其他國有企業進行混合所有制改革具有重要的借鑒意義。

(二)啟示

1.加大混合所有制改革力度。東航物流的案例表明,國有控股企業放棄絕對控股權,實現了真正意義上的股權結構多元化,達到了國有企業股權制衡的目的,完善了公司治理結構,促進了企業發展。國有控股占比過高,不利于外部資本的進入和形成內部改革動力。混合所有制改革的根本目的是通過引入非國有資本,來改善原國有資本控制下的公司治理弊端。加大混合所有制改革力度,真正降低國有股權比例,可以形成多元化的股權結構,加大中小股東對國有企業的控制權和話語權,在國有企業內部形成良性競爭,增強改革動力。

2.選擇合適的戰略投資者。在選擇戰略投資者時,應當考慮與企業戰略規劃相契合,引入優勢互補的非國有資本,以促進企業業務協調發展。東航物流對戰略投資者的選擇就是很好的例子。聯想控股作為第二大股東為其注入資金,加大了公司的資金流動,同時減少負債,使公司的資產負債率大幅下降。珠海普東物流和德邦股份都屬于物流行業,協助東航物流的業務發展,公司凈利潤在四年內由3.45億元上漲至8.25億元,適宜的戰略投資者可以促進企業快速發展。戰略投資者在保障自身權益的同時,主動參加企業決策,可以為國有企業的長遠發展提供有力的支持。

3.政府加強引導和監管作用。政府在國有企業混合所有制改革期間發揮著監督與指引作用。政府以“管資本”為導向監督國有企業的經營管理機制,使政府和企業間的產權關系隔離開,可以加強國有企業活力,優化國有資本配置。同時加強國有企業的市場化模式,實施董事會和經理人聘任制度,可以提升公司治理動力。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

物流技術與應用(2019年8期)2019-09-04 03:29:56

金橋(2019年10期)2019-08-13 07:15:20

汽車觀察(2018年12期)2018-12-26 01:05:44

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代企業(2015年2期)2015-02-28 18:45:09