內部控制、企業績效與非效率投資的中介傳導效應

2021-03-02 14:00:32侯冰中國文字博物館河南安陽455000

商業會計 2021年3期

侯冰(中國文字博物館 河南 安陽 455000)

一、引言

隨著我國經濟發展的轉型,影響經濟發展的宏觀經濟環境發生了深刻而系統的變革,企業的生存與發展面臨新的機遇和挑戰。面對一系列結構性矛盾和產業結構亟需調整的迫切任務,如何提高企業績效并實現其可持續發展具有重要意義。內部控制作為防范企業風險、提高企業經營管理效率的主要手段之一,在其中發揮著關鍵作用。《企業內部控制基本規范》提出,內部控制的基本目標是提升企業風險防范能力,促進企業可持續發展。健全有效的內部控制是對企業非效率投資行為的重要約束機制,在制約企業管理層盲目投資、感情投資等投資決策行為方面具有重要作用。企業績效的提升主要依賴于投入和產出,即投資的效率問題,高效的投資水平是企業未來績效增長的重要基礎,低下的投資效率會導致企業績效降低。從內部控制角度看,內部控制帶來的企業風險防范能力提高是否對非效率投資問題有所改善是影響企業績效的重要因素。

已有文獻大多直接探討內部控制與企業投資效率之間的關系,周中勝等(2017)發現較高的內部控制質量能夠促進企業管理層把握有利的投資機會,提高企業的投資效率。李萬福等(2011)認為,與內部控制良好的企業相比,內部控制質量較差的企業更可能偏離正常投資水平,導致過度投資或投資不足。由于企業投資戰略的決策與實施是提高企業經營效率和效果的根本保證,內部控制在企業投資及經營成果中所扮演的角色必然值得關注,能夠用于檢驗內部控制目標及其實施的有效性。本文通過文獻梳理發現,現有探討內部控制對企業績效影響的研究主要集中于分析內部控制對并購績效的影響。楊道廣等(2014)發現有效的內部控制能夠提高企業的并購績效,而較少關注內部控制對企業整體績效的影響,也鮮有文獻關注內部控制影響企業績效的作用機制。那么,內部控制是否可以通過一系列制度安排提高企業投資效率,進而增加企業績效,仍有待于進一步探討。

為此,本文以2007—2018年我國A股11 829家上市公司為研究樣本,實證研究了內部控制對企業非效率投資以及企業績效的影響和作用機理,在此基礎上,深入探討了非效率投資在內部控制與企業績效之間的中介傳導效應。

本文的主要貢獻在于:第一,現有文獻關于內部控制對企業績效的影響路徑及作用機理,仍缺乏明晰、系統的分析框架,本文通過“內部控制——企業非效率投資——企業績效”這一邏輯路徑,對此進行了深入考察,有助于更好地理解內部控制對企業經營成果的積極影響。第二,提供了內部控制在企業發展中的重要作用和價值的實證證據,是對現有關于內部控制文獻的有益補充。第三,本文研究結論具有一定的現實意義,企業管理層通過提高內部控制質量,能夠改善企業經營效率與效果,提高企業競爭力。

二、理論分析與研究假設

(一)內部控制與企業績效

無論是美國頒布的SOX法案還是我國發布的《企業內部控制基本規范》,都對內部控制提出了新的要求。SOX法案中影響最大的是內部控制條款,包括302條款和404條款,要求企業建立良好的財務報告內部控制,并要求外部審計師對企業的內部控制評價報告加以鑒證。我國《企業內部控制基本規范》要求企業建立和實施內部控制,促進企業實施發展戰略。彭張林等(2020)認為建立良好的內部控制體系有助于提高企業的會計信息質量,與不存在內部控制缺陷的公司相比,存在內部控制缺陷的公司會計信息質量更低。較低的會計信息質量容易引致較高的信息不對稱,造成內部控制較差的企業信息風險較高,這便為管理層謀取私利的機會主義行為提供了契機。郝秋紅等(2019)認為高質量的會計信息通過降低企業與外部投資者之間的信息不對稱和減少代理問題,可以增加企業績效,推動企業高質量發展。有效的內部控制能夠促進企業合理管控內外部風險,當企業風險過高時,會促進企業管理層采取降低風險的措施;當企業風險過低時,促進企業管理層勇于承擔更高的風險,從而將企業風險控制在與公司發展戰略相匹配的合理水平。董保寶(2014)認為,企業承擔適度的風險才會獲得較佳的業績,過于規避風險和承擔過高風險均會降低公司績效。高水平的內部控制能夠提升企業運營效率,促進企業在市場中獲得較高的評價和認可,能夠增強企業競爭力,促進企業發展戰略的實現和企業績效的增加。相反,低效的內部控制能夠降低企業運營效率,致使管理層無法合理地控制企業風險,從而可能導致企業投融資決策失誤,進而帶來企業績效的下降。基于此,本文提出以下假設:

H1:在其他條件不變的前提下,良好的內部控制能夠提升企業績效。

(二)內部控制與企業非效率投資

良好的內部控制通過合理控制風險會對企業投資行為產生影響,促進企業投資決策科學化,實現企業績效的提升。既有研究主要側重于探討內部控制的經濟后果,而較少關注內部控制與企業績效之間的傳導路徑,尤其是非效率投資在二者關系中的中介角色。

現有關于企業非效率投資的研究大都在委托代理理論的框架下展開。呂佩蔚(2018)認為信息不對稱的存在會導致逆向選擇問題,致使企業管理層難以有效傳遞良好的價值信息,最終因無法融入足夠資金而被迫放棄凈現值大于零的良好投資機會,造成企業投資不足。信息不對稱還有可能產生道德風險和委托代理問題,致使管理層決策與股東利益相分離。一方面,管理層為實現自身利益最大化,可能將企業資金用于投資凈現值小于零的項目,導致過度投資;另一方面,管理層為規避風險,會傾向于減少投資,可能放棄凈現值大于零的項目,從而導致投資不足。

內部控制是確保企業相關契約有效履行的重要機制。當企業具有高水平的內部控制系統時,以上由信息不對稱和代理問題引發的過度投資和投資不足等非效率投資現象可以得到有效緩解。而當企業存在明顯的內部控制缺陷時,便會加劇企業信息不對稱和代理問題,導致企業內部的協同作用難以有效發揮,從而產生更為嚴重的非效率投資行為。而無論是投資過度抑或是投資不足等非效率投資行為,均會對企業績效產生負面影響。綜上,有效的內部控制會促進企業內部契約的有效實施,進而提高企業的投資效率,影響企業績效。基于此,本文提出以下假設:

H2:在其他條件不變的前提下,內部控制與企業非效率投資具有負相關關系。

三、研究設計

(一)樣本選擇與數據來源

本文選取2007—2018年滬深A股上市公司為初始樣本,考察了內部控制對企業非效率投資和經營績效的影響,并對初始樣本進行如下篩選:(1)剔除ST、PT類上市公司;(2)剔除金融保險行業上市公司;(3)剔除數據缺失的樣本。為避免極端值對結果的可能影響,本文對所選連續變量進行了上下1%的縮尾處理。通過以上篩選,共得到11 829個公司年度觀測值。本文所需數據主要來源于CSMAR國泰安數據庫和DIB內部控制與風險管理數據庫。

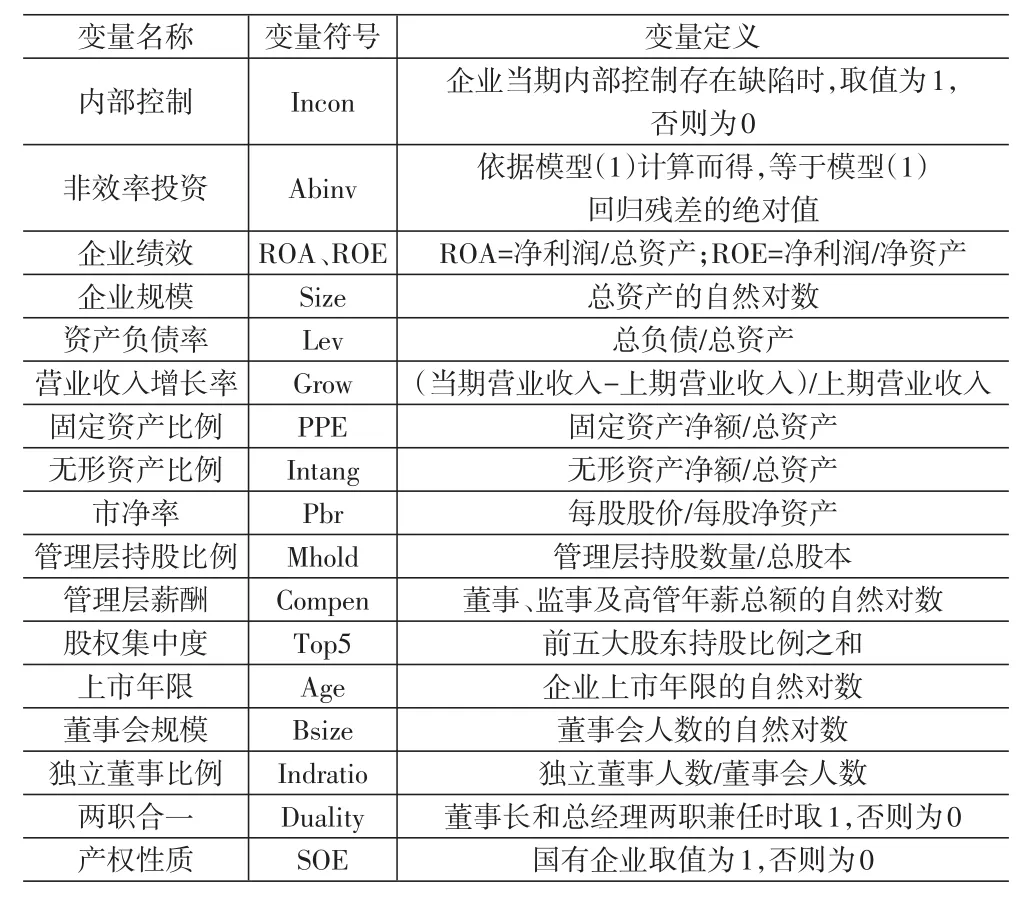

(二)變量說明與指標界定

1.內部控制(Incon)。借鑒趙息、張西栓(2013)的研究,本文還以DIB內部控制與風險管理數據庫提供的內部控制指數作為內部控制的代理變量進行主回歸分析。

2.非效率投資。參照劉慧龍等(2014)的研究,采用以下模型估計企業非效率投資水平:

式(1)中,Invest為新增投資水平,Invest=(資本性支出+并購支出-出售長期資產收入-固定資產折舊)/總資產;Grow為企業投資機會,采用營業收入增長率衡量;Lev為企業負債率,等于總負債與總資產的比值;Cash為現金及現金等價物,采用現金及現金等價物與總資產的比值;Age為企業上市年限,等于企業上市年限的自然對數;Size為企業規模,采用總資產的自然對數衡量;Ret為企業股票年度回報率,等于考慮現金紅利再投資的年個股回報率;此外,還控制了行業和年度效應。本文將模型(1)中回歸殘差的絕對值定義為企業非效率投資水平(Abinv),并將殘差大于0的樣本定義為過度投資(Ovinv),將殘差小于0的樣本定義為投資不足(Uninv)。

3.企業績效。參考劉曉光、劉元春(2019)的做法,選取總資產利潤率(ROA)和凈資產利潤率(ROE)作為企業績效的衡量指標。其中,總資產利潤率等于凈利潤與總資產的比值,凈資產利潤率等于凈利潤與凈資產的比值。選取兩個指標進行比較分析,能夠更為清晰地考察內部控制對企業績效的影響。

4.控制變量。為考慮內部控制通過非效率投資對企業績效的影響過程,借鑒已有文獻,本文選出了控制變量、虛擬變量。

變量具體定義如下頁表1所示。

(三)模型構建

第一,為了檢驗內部控制對企業績效的影響,本文構造以下實證模型:

式(2)中,被解釋變量為企業績效,包括總資產利潤率(ROA)和凈資產利潤率(ROE);解釋變量為內部控制(In?con)。控制變量見下頁表1。

第二,為了檢驗內部控制對企業非效率投資的影響,本文構造以下實證模型:

式(3)中,被解釋變量為非效率投資(Abinv),解釋變量為內部控制(Incon)。控制變量見表1。

表1 變量定義

四、實證結果與分析

(一)描述性統計分析

表2為本文主要變量的描述性統計結果。在樣本期內,總資產利潤率(ROA)和凈資產利潤率(ROE)的均值分別為0.0360和0.0616,最小值分別為-0.2945和-0.9901,最大值分別為0.2040和0.4590,這表明不同的樣本間企業績效存在較大差異。非效率投資(Abinv)的均值為0.0352,最小值為0.0005,最大值為0.2167,這說明平均而言,樣本企業中非效率投資規模約占企業總資產的3.52%,且不同的樣本公司之間非效率投資水平參差不齊。內部控制(In?con)的均值為6.4861,最小值為2.1939,最大值為6.5642,說明樣本公司內部控制的有效性存在較大差異,企業內部控制水平有待于進一步提升。

表2 變量描述性統計

(二)多元回歸分析

1.內部控制對企業績效的作用。在開展內部控制對企業績效作用的回歸分析之前,利用樣本企業相關數據,對變量之間的相關性進行分析發現,樣本企業的總資產利潤率、凈資產利潤率與內部控制均在1%的顯著性水平上正相關,相關系數分別為0.374和0.345,初步說明內部控制與企業績效之間存在正相關關系。

為深入考察內部控制對企業績效的影響,本文利用模型(2)進行回歸分析,結果見表3。回歸結果顯示,無論以ROA還是ROE衡量企業績效,內部控制(Incon)的估計系數均在1%的水平上顯著為正,這說明內部控制與企業績效之間存在著顯著的正相關關系,高水平的內部控制通過降低企業與外部利益相關者之間的信息不對稱,對企業投融資決策行為產生了積極影響,最終導致企業績效上升。因此,假設1得到驗證,在其他條件不變的情況下,內部控制對企業績效具有顯著的正向影響。

表3 內部控制對企業績效的影響

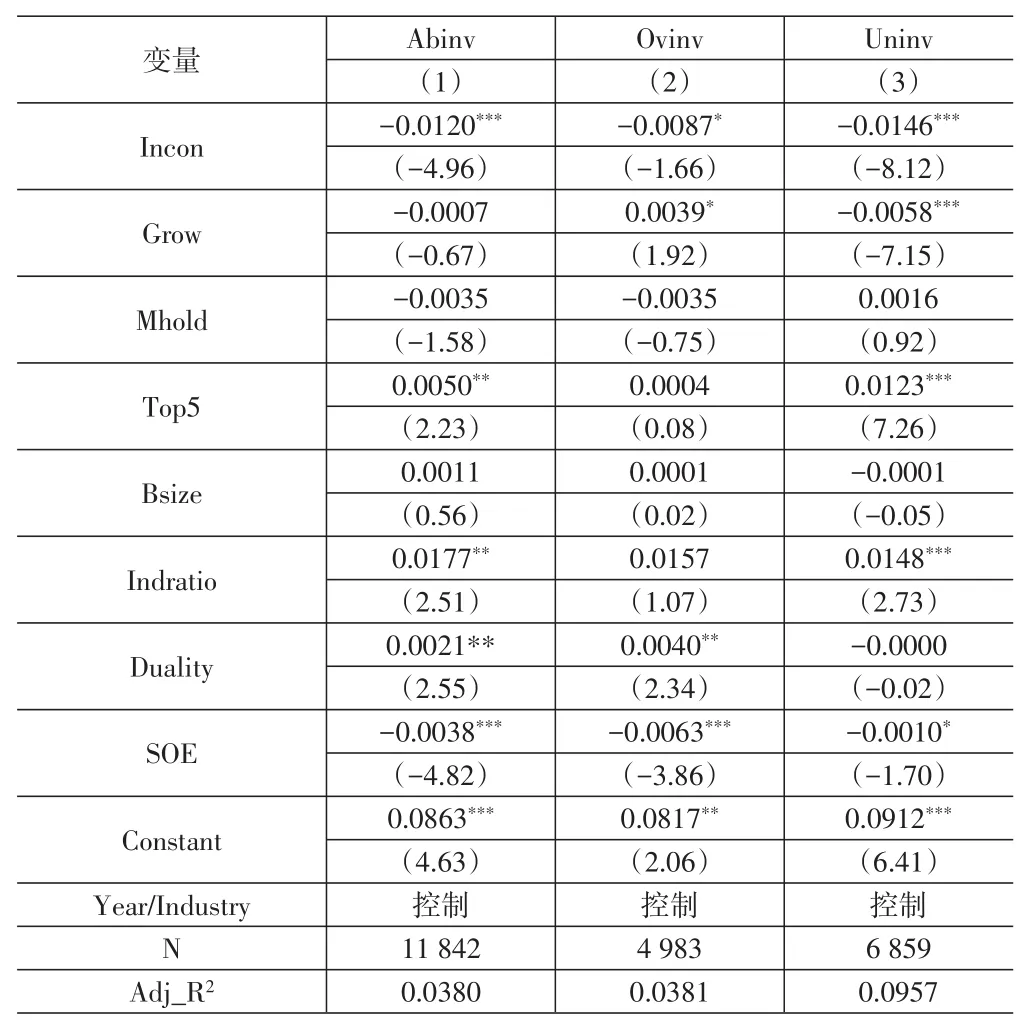

2.內部控制對非效率投資水平的影響。在開展內部控制對非效率投資水平影響的回歸分析之前,利用樣本企業相關數據,對變量之間的相關性進行分析,結果顯示:樣本企業非效率投資規模與內部控制在1%的顯著性水平上負相關,相關系數為-0.034;區分過度投資與投資不足后,發現過度投資、投資不足也均與內部控制在1%的顯著性水平上負相關,相關系數分別為-0.042和-0.097。這初步說明,內部控制與非效率投資之間存在負相關關系。

為深入考察內部控制對企業非效率投資水平的影響,利用模型(3)進行回歸分析,結果見表4。表4第(1)列的回歸結果顯示,內部控制(Incon)與非效率投資(Abinv)的回歸系數為-0.0120,且在1%水平上顯著,這說明內部控制與企業非效率投資之間存在著顯著的負相關關系,內部控制通過降低企業內外部信息不對稱,能夠降低企業非效率投資。進一步區分過度投資和投資不足,如第(2)列和第(3)列所示,內部控制的估計系數均顯著為負,說明內部控制能同時緩解企業投資過度和投資不足的現象。因此,本文的假設2得到支持,在其他條件不變的情況下,內部控制對企業非效率投資具有顯著的負向影響。

表4 內部控制對非效率投資的影響

(三)中介效應檢驗

通過對假設1和假設2的檢驗以及對內部控制與非效率投資文獻梳理發現,內部控制在影響非效率投資和企業績效的同時,三者之間可能存在著一條清晰的作用路徑,即內部控制引起的信息不對稱降低會對公司的投資行為產生影響,從而改變企業的投資效率,最終作用于企業績效。為考察非效率投資在內部控制與企業績效之間的中介效應,本文借鑒溫忠麟、葉寶娟(2014)的研究,采用依次檢驗法對非效率投資的中介作用進行檢驗。鑒于前文已分別列示了內部控制對企業績效、非效率投資的回歸結果,此處僅列示在模型(2)中加入非效率投資后的回歸結果,如表5所示。表5中內部控制(Incon)的估計系數均在1%水平上顯著為正,非效率投資(Abinv)的回歸系數均顯著為負,說明非效率投資在內部控制影響企業績效的過程中發揮了中介效應。進一步區分過度投資與投資不足,發現過度投資(Ovinv)和投資不足(Uninv)的估計系數均顯著為負,說明過度投資和投資不足也在內部控制提升企業績效的過程中扮演了中介角色。該結論表明,內部控制會影響到企業非效率投資,非效率投資降低作用越大,企業績效越高。

表5 中介效應檢驗

(四)穩健性檢驗

為了驗證實證結果的可靠性,本文進行了以下穩健性檢驗:

第一,替換解釋變量。參考楊旭東(2019)的研究,設置內部控制虛擬變量,企業當期內部控制不存在缺陷時取1,否則取0。采用內部控制虛擬變量重新回歸后,結果顯示,內部控制對企業績效的回歸系數均顯著為正,說明不存在內部控制缺陷的企業績效水平更高;內部控制對非效率投資的回歸系數顯著為負,說明不存在內部控制缺陷的企業非效率投資更低;進一步區分過度投資和投資不足,內部控制的估計系數依然顯著為負,說明高水平的內部控制可以抑制企業過度投資和投資不足。本文的結論未發生改變。

第二,將解釋變量滯后一期。為避免企業績效和非效率投資反過來影響內部控制,本文將內部控制變量滯后一期后重新回歸以消除反向因果關系,結果顯示,內部控制對總資產利潤率、凈資產利潤率的回歸系數均在1%水平上顯著為正,內部控制對非效率投資、過度投資和投資不足的回歸系數均顯著為負,說明良好的內部控制可以提高企業績效,降低企業非效率投資水平。該結論與之前的結果保持一致。

第三,更換樣本數據。鑒于我國《企業內部控制基本規范》自2009年7月1日起正式實施,為避免2009年以前樣本數據對結果的可能影響,本文采用2010—2018年A股上市公司數據重新回歸,結果顯示,內部控制的估計系數依然在1%水平上顯著為正,內部控制的回歸系數仍然為負,且通過了顯著性檢驗。本文的結論未發生改變。

五、研究結論

本文以2007—2018年滬深A股11 829家上市公司為研究樣本,對內部控制與企業績效、非效率投資之間的關系進行實證檢驗,結果發現:內部控制對企業績效產生了顯著的正向影響,良好的內部控制能夠提升企業績效;內部控制對非效率投資水平產生了顯著的負向影響,良好的內部控制對企業非效率投資具有一定的抑制作用,且內部控制越健全,其對非效率投資水平的抑制作用越明顯;區分過度投資和投資不足后,內部控制對過度投資和投資不足均具有抑制作用;非效率投資在內部控制和企業績效之間發揮著中介傳導作用,高水平的內部控制通過減少企業非效率投資,提升了企業績效。

本文研究結論為企業完善內部控制體系、健全公司治理機制提供了有益的參考。健全內部控制機制、提高內部控制水平是增加公司績效、減少企業非效率投資規模的重要途徑,也是從微觀層面維持企業良好運轉、促進我國經濟保持持續增長的重要方式。因此,企業作為市場的重要參與主體,應積極加強內部控制建設,促進內部控制與非效率投資的經濟后果轉化,提升企業的績效水平。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

甘肅教育(2020年14期)2020-09-11 07:57:42

人大建設(2019年12期)2019-05-21 02:55:32

中國塑料(2016年3期)2016-06-15 20:30:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29

中國火炬(2010年8期)2010-07-25 11:34:30