商譽減值、內部控制與審計收費

2021-03-02 14:00:24胡曉明教授博士楊靜

商業(yè)會計 2021年3期

胡曉明(教授/博士)楊靜

(南京財經大學會計學院 江蘇 南京 210023)

一、引言

2013年以來,隨著全球經濟復蘇,消費者對市場的信心逐步提升,助推了A股上市公司并購重組的熱情(曲曉輝等,2016);國務院出臺了一系列與企業(yè)并購重組相關的政策,為A股注入新活力,促發(fā)了新一輪并購重組浪潮。并購溢價產生了巨額商譽,由Wind數據可知,2018年A股市場總商譽占凈資產的比例高達4.7%。其中,有366家上市公司期末商譽與凈資產之比超過了50%,871家上市公司全年確認商譽減值損失共計1 658.6億元,約為2015年(77.51億元)的21倍。巨額商譽帶來了巨大的減值風險,證監(jiān)會為加大商譽減值的會計監(jiān)管,規(guī)范商譽減值的會計處理與信息披露,2018年11月發(fā)布了《會計監(jiān)管風險提示第8號——商譽減值》。

內部控制作為企業(yè)進行內部自我管控的一種途徑和方式,可以降低內部人機會主義隨機選擇的可能性(魏明海、陳勝藍、黎文靖,2007),降低財務報表錯報風險、經理人舞弊風險(周繼軍和張旺峰,2011),減少公司盈余管理行為,提高盈余質量(Doyle、Ge和McVay,2007;),維護投資者利益。這表明當內部控制質量較高時,財務報表發(fā)生重大錯報和重大漏報的概率可以顯著降低,同時也可以有效抑制企業(yè)的盈余管理和非法經營行為,這將減少審計師的審計時間和成本,從而顯著降低審計收費。那么,內部控制質量是否是商譽減值和審計費用的調節(jié)因素?與內部控制質量較高的企業(yè)相比,內部控制質量較低企業(yè)的商譽減值與審計收費的關系是否更顯著?已有文獻從會計師事務所或審計師特征、公司內部治理水平等方面考察其對審計收費影響的文獻較多,比如會計師事務所專長或經驗、審計委員會的獨立性和財務專長、審計師所感知到的審計業(yè)務風險、管理層能力、董事會的獨立性、勤勉和專業(yè)知識等,但到目前為止,還沒有相關文獻來對以上問題進行實證檢驗。

本研究以2013—2018年我國A股上市公司為樣本,探討不同內部控制質量條件下商譽減值與審計收費的關系。本文可能的貢獻有:(1)本文的研究豐富了商譽減值、內部控制與審計收費相關的文獻研究;(2)本文對商譽減值影響審計收費的調節(jié)因素進行了探討,為上市公司、監(jiān)管部門以及會計師事務所等決策行為提供理論支撐,能夠更好地指導實踐。

二、理論分析與研究假設

(一)商譽減值與審計收費的相關研究

商譽是上市公司在溢價并購中產生的,是對目標公司未來盈利潛力的預期;當目標公司能夠實現這一預期時,商譽減值就相應降低。如果目標公司未來的發(fā)展不能達到預期水平,商譽減值數額就會較大,并對公司本年度利潤產生巨大影響。一般地,商譽減值數額越大,其財務風險、信息風險與違規(guī)風險就會越大。商譽不攤銷,但至少每年進行一次減值測試,這是財務會計準則委員會在2001年6月發(fā)布的SFAS 141中首次提出的。減值測試是一種不可核實的估計,盡管需要遵守相對嚴苛的標準和原則,但操縱的空間仍然很大。商譽減值測試和應計商譽減值具有很大的不確定性和主觀性,增加了公司的違規(guī)風險和財務風險(盧煜、曲曉輝,2016),一般而言,存在盈余操縱風險時,審計收費也會較高;當公司商譽較高時,計提的商譽減值損失可能更多,進而影響公司股價。因此,公司有可能隱瞞相關商譽減值信息,致使會計師事務所收取較高的審計費用。此外,一般地,公司前一期的商譽減值數額對下一期會計師事務所收取的審計費用是有影響的,當前一期商譽減值較大時,審計師會認為上市公司的審計風險較高,進而導致審計師實施更多的審計程序并顯著提高審計收費。據以上分析提出第一個假設:

H1:其他條件不變時,公司商譽減值與審計收費顯著正相關。

H1a:前一期商譽減值會顯著提高下一期的審計收費。

(二)商譽減值、內部控制與審計收費的相關研究

楊宇欣(2020)通過研究發(fā)現,高質量內部控制能夠有效抑制企業(yè)盈余管理、關聯方交易和管理者過度自信等現象,增加審計風險,從整體來看,內部控制質量越好,審計費用越低;周少燕、安存紅(2020)認為,內控缺陷與審計收費之間呈顯著正相關關系,即較低質量的內部控制會導致審計師對被審計單位收取的審計費用更多。闞京華、謝娟(2017)研究表明,上市公司內部控制質量與審計定價負相關。而孫夢舒(2018)研究發(fā)現,內部控制質量和商譽減值顯著負相關,說明高質量的內部控制能顯著降低公司的商譽減值;曹曦子(2019)認為,公司計提的商譽減值越多,其面臨的信息風險和違規(guī)風險越高,審計收費就越高,即公司的商譽減值與審計收費顯著正相關。根據現有文獻,我們推測內部控制可能是商譽減值與審計費用之間的調節(jié)因素,并提出第二個假設:

H2:商譽減值與審計收費的關系在內部控制質量高低不同時存在異質性。相比內控質量較高的企業(yè),內控質量較低企業(yè)的商譽減值與審計收費的正相關關系更為顯著。

三、研究設計

(一)樣本選擇與數據來源

我國企業(yè)內控基本規(guī)范體系于2013年開始在境內上市公司全面實施,故本研究以2013—2018年我國A股上市公司作為樣本,為保證數據有效性,以下數據不包括在內:(1)在這6年中已被ST或*ST的上市公司;(2)金融、保險類公司;(3)數據有缺失的公司。最后共得到1 885個樣本觀測值。關于數據來源,商譽減值數據來自wind數據庫,內控指數來自DIB數據庫,其他數據來自國泰安數據庫。為減輕數據極端值的影響,對連續(xù)變量進行1%的縮尾處理。最后,數據處理均使用STATA 15.0。

(二)變量選擇

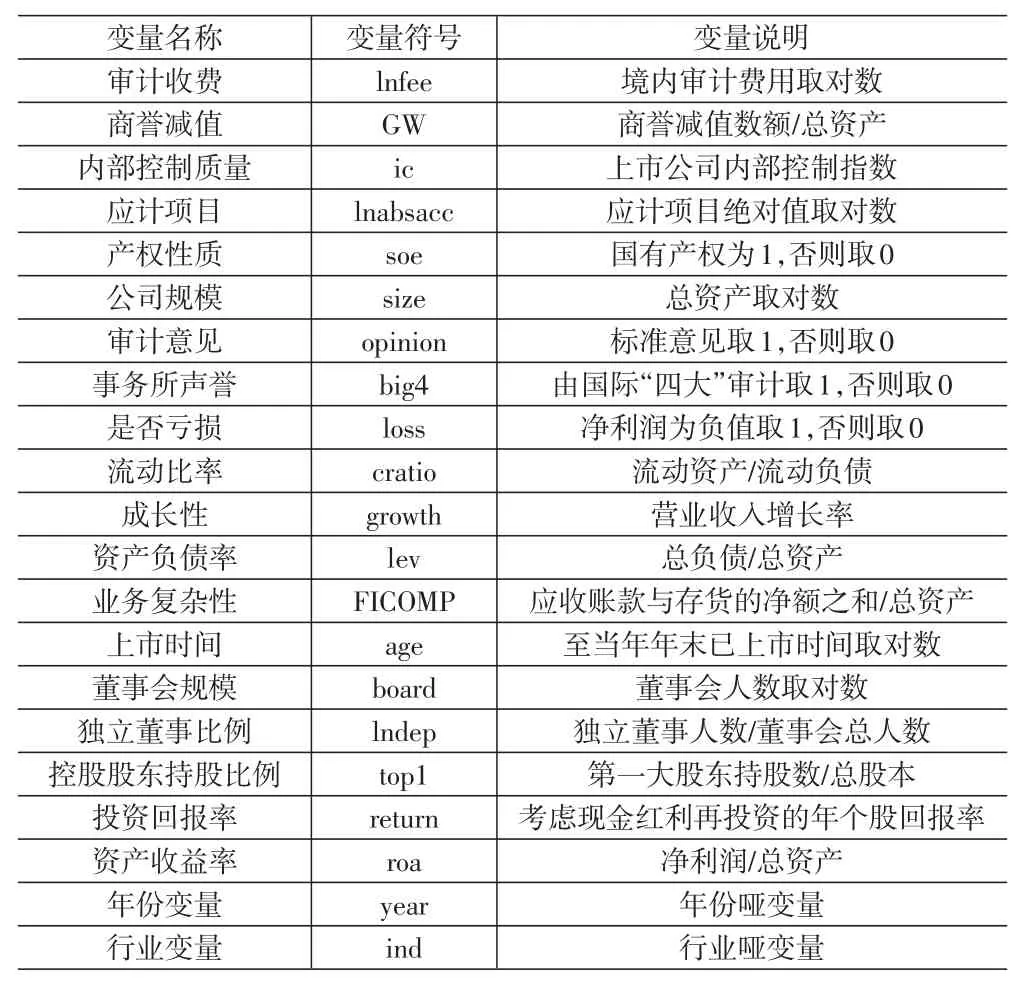

1.因變量。根據錢春杰、周中勝(2007)等人的研究,本文以境內審計費用取自然對數作為因變量。

2.自變量。以商譽減值數額占比來量化商譽減值,其衡量指標為商譽減值損失除以總資產,商譽減值數據來自于Wind數據庫。

3.控制變量。本文控制變量的選取如下:為了控制公司復雜性和與盈余管理相關的風險,將應計項目的絕對值取自然對數,以lnabsacc來表示;為了控制上市公司業(yè)務復雜程度,選取的變量有公司規(guī)模(size)、業(yè)務復雜性(FI?COMP);為了控制公司財務狀況,選取的變量有是否虧損(loss)、流動比率(cratio)、成長性(growth)、資產負債率(lev)、投資回報率(return)、資產收益率(roa);為了控制公司治理水平,選取的變量有獨立董事比例(lndep)、董事會規(guī)模(board)、控股股東持股比例(top1);為了控制公司審計情況,選取的變量有事務所聲譽(big4)、審計意見(opin?ion);除此之外,控制變量還包括上市時間(age)與產權性質(soe)。

為了消除年份和行業(yè)的影響,本文對所有回歸模型均進行了年份和行業(yè)的固定效應控制。變量的具體定義及衡量指標如表1所列示。

表1 變量定義

(三)模型設定

通過借鑒Hanlon等(2012)的文獻,建立的基本模型如下:

Infee=β0+β1GWt+β2lnabsacct+β3soet+β4sizet+β5opiniont+β6big4t+β7losst+β8cratiot+β9growtht+β10levt+β11FICOMPt+β12aget+β13boardt+β14Indept+β15top1t+β16returnt+β17roat+∑year+∑ind+ε

1.本研究的樣本數據屬于非平衡面板,可能存在異方差和自相關,為了減弱其對系數估計的影響,本文在所有的回歸模型中均采用聚類穩(wěn)健的標準誤差,同時控制行業(yè)和年度固定效用,根據研究假設采用多元線性回歸模型進行分析。為了驗證H1,模型設計如下:

Infee=β0+β1GWt+β2Controls+∑ind+∑year+ε

其中,Controls為各控制變量,ε為隨機誤差項。

為了驗證H1a,以滯后一期的商譽減值作為自變量加入回歸模型,模型設計如下:

Lnfeet+1=β0+β1GWt+β2Controls+∑ind+∑year+ε

其中,Controls為各控制變量,ε為隨機誤差項。

2.為了驗證H2,本文對所有樣本進行分組,將內部控制質量與當年所有公司內部控制質量中位值比較,大于中位值的設為高內部控制質量組,小于中位值的設為低內部控制質量組。最后,兩組樣本進行分組回歸。

四、實證分析

(一)描述性統(tǒng)計

表2列示了各變量的描述性統(tǒng)計結果。商譽減值占比(GW)均值為0.016,最大最小值分別為0.335和0.000,說明不同公司的商譽減值存在較大差異;審計收費(lnfee)均值為13.908,最大最小值分別為16.283和12.766,表明樣本中各公司的審計收費差異較大;同樣地,內部控制質量(ic)、應計項目(lnabsacc)、公司規(guī)模(size)、資產負債率(lev)、業(yè)務復雜性(FICOMP)也存在較大差異;另外,事務所聲譽(big4)均值為0.034,表明3.4%的公司聘請“四大”進行審計;是否虧損(loss)均值為0.153,表明有15.3%的公司是虧損的;其余變量不存在極端值的現象。

表2 描述性統(tǒng)計

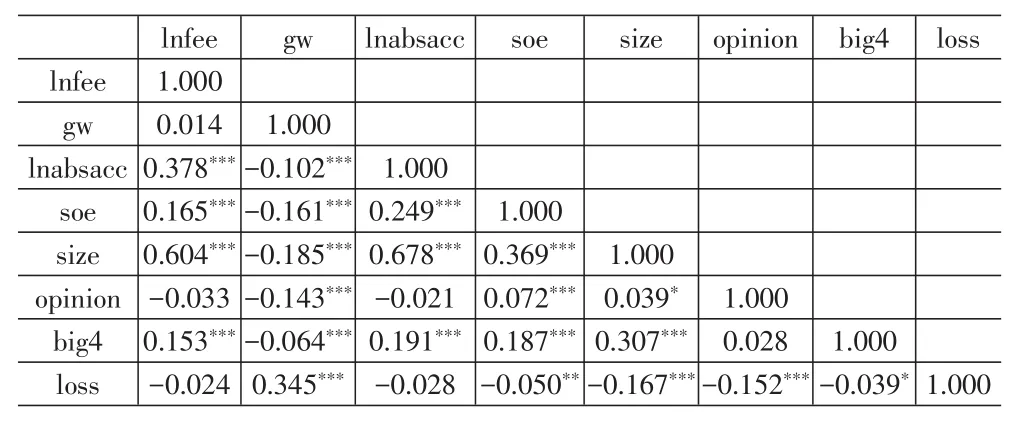

(二)相關性分析

表3列示了部分變量的Person系數。從表3中的數據可以看出,審計收費與商譽減值是呈正相關的,但不顯著,這不能完全支持H1。然而,這一點又是可以理解的,因為person相關系數只反映兩個變量之間的偏線性分析,即使相關性系數很高,也并不一定證明數據之間就有真實的相關關系。由于相關性分析和回歸分析是不一樣的,因此不顯著并不影響后面的回歸分析結論。此外,審計收費與應計項目(lnabsacc)顯著正相關,表明當公司復雜性和盈余管理相關風險越高時,審計收費就越高;審計收費與公司規(guī)模(size)顯著正相關,說明對于大規(guī)模的公司,其需要被審計的資產就越多,相應的審計收費也就越高。審計收費與審計意見(opinion)呈負相關關系,說明公司被出具標準審計意見時其審計收費相對較低;審計收費與事務所聲譽(big4)顯著正相關,表明由國際“四大”會計師事務所對上市公司進行審計時,審計收費會更高。審計收費與公司虧損(loss)負相關,說明當公司處于虧損狀態(tài)時,會增加其審計收費。

表3 部分變量的person相關系數

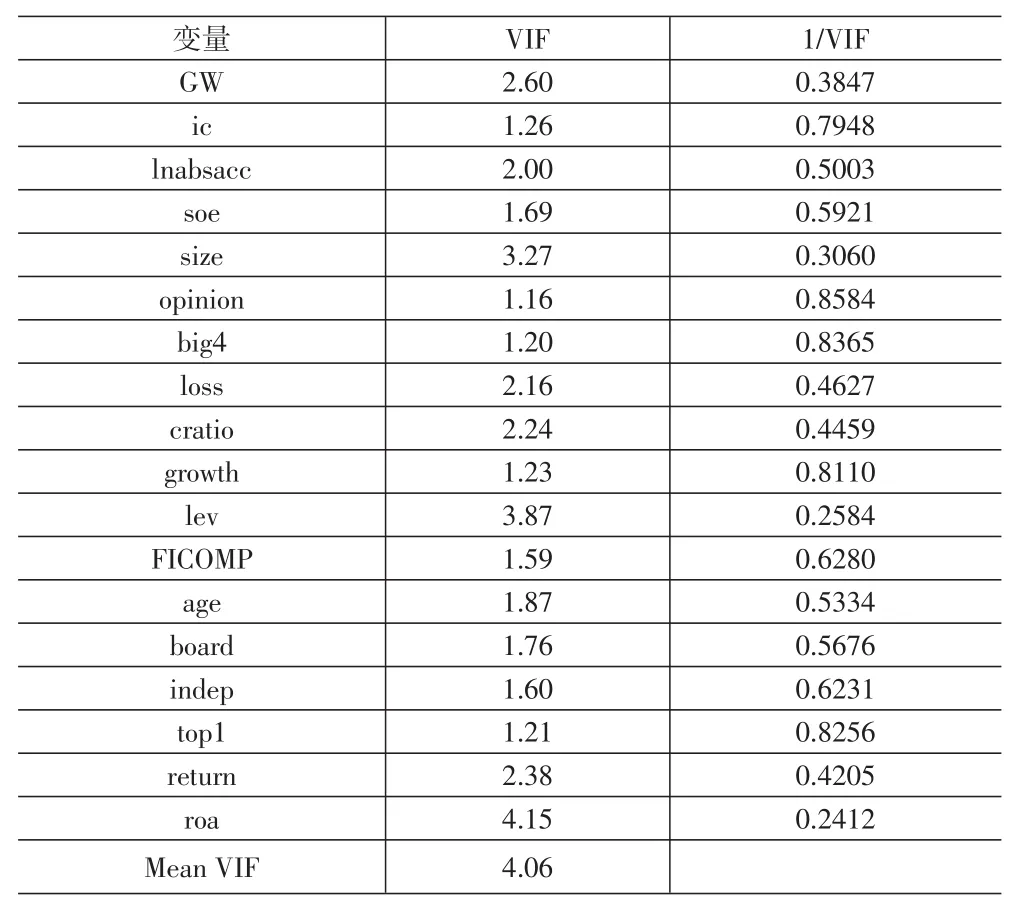

(三)多重共線性檢驗

為了判斷各變量之間是否存在多重共線性的問題,進行以下檢驗,其結果見下頁表4。由表中數據知,VIF值都小于10,故各變量之間不存在多重共線性。

表4 多重共線性檢驗

(四)回歸分析

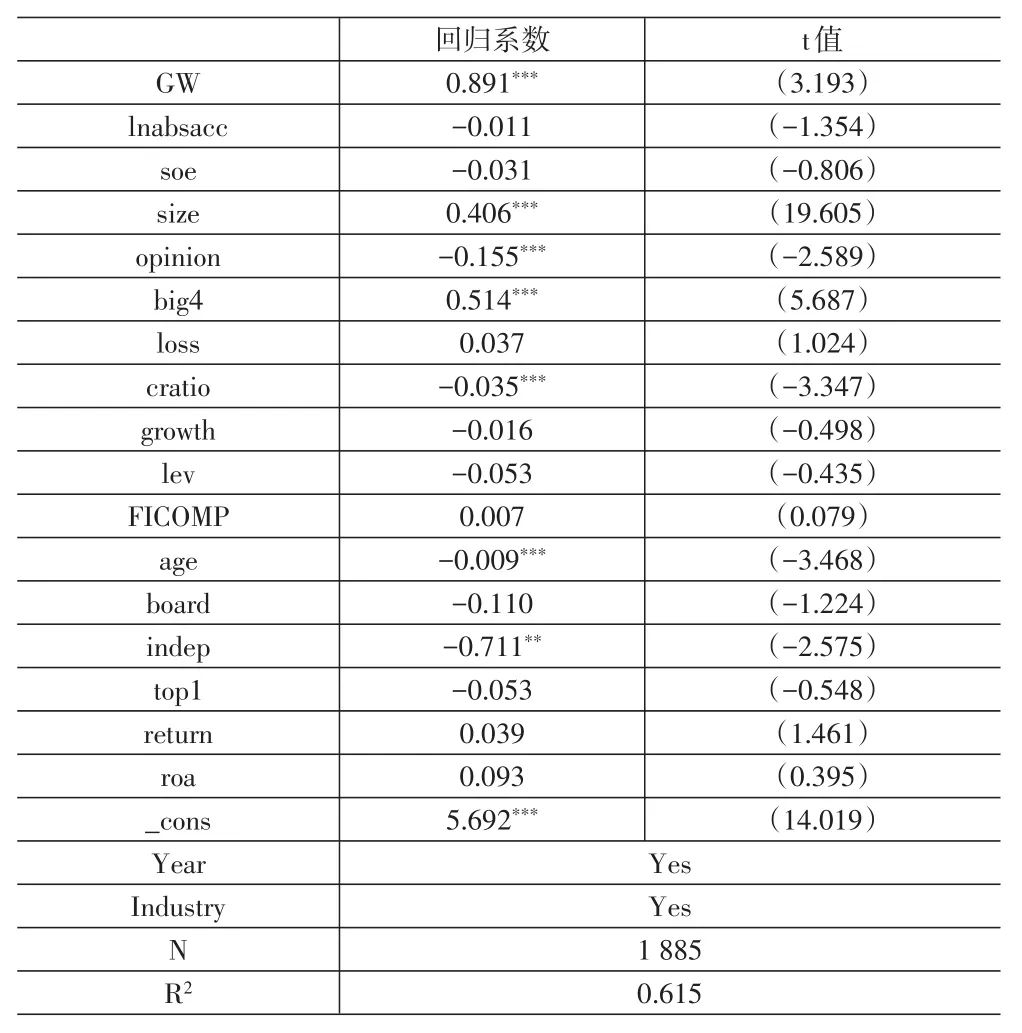

下頁表5列示了審計收費(lnfee)和商譽減值(GW)的回歸結果。在模型中加入控制變量后,審計收費與商譽減值的回歸系數為0.891,t值為3.193,表中結果顯示商譽減值與審計收費在1%的水平上顯著正相關,即較高商譽減值會顯著增加審計收費,結果證明了H1。換言之,當公司具有較大數額的商譽減值時,審計師會面臨較高的審計風險,較高的審計風險會導致審計師相應地實施更多的審計程序來減弱風險,從而增加了審計成本,最終增加審計收費。

表5 全樣本回歸結果

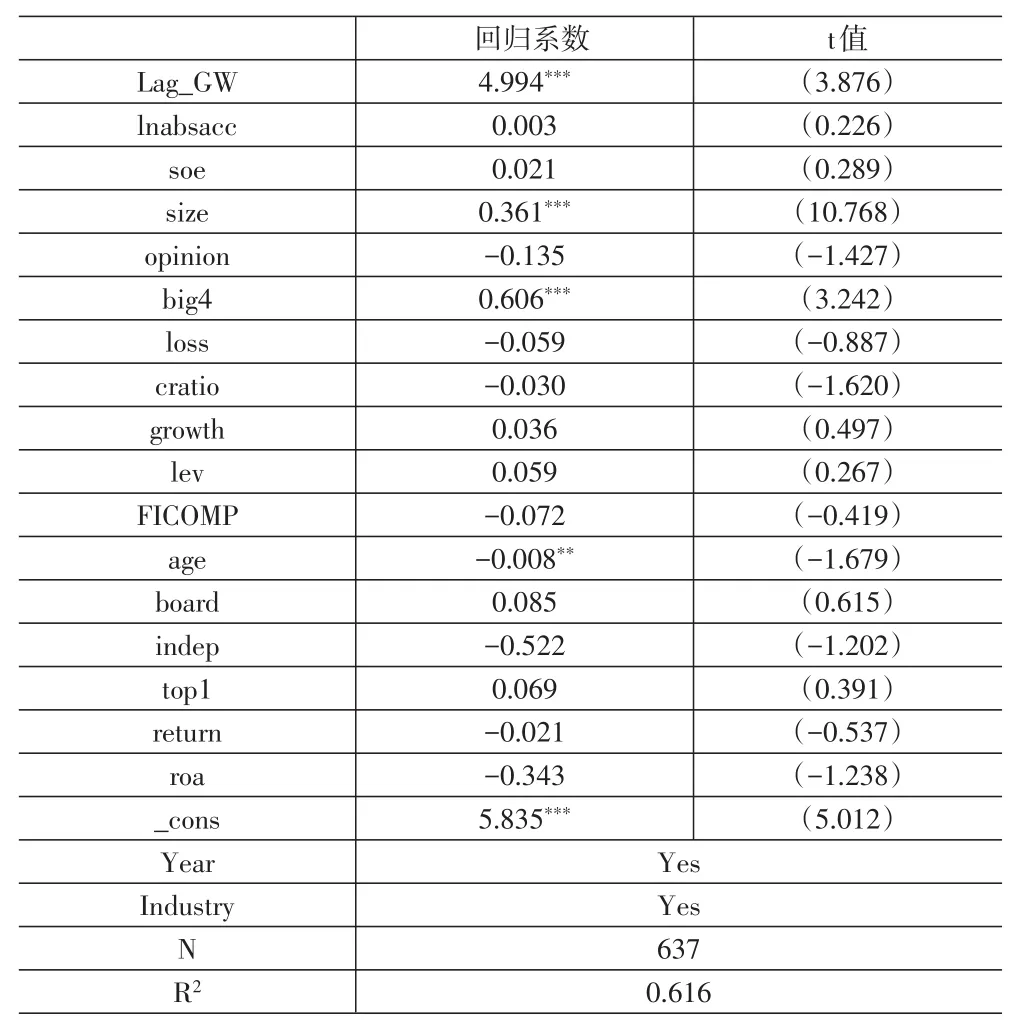

下頁表6列示了審計收費(lnfeet+1)和商譽減值(GWt)的回歸結果。審計收費(lnfeet+1)和商譽減值(GWt)的回歸系數為4.994,t值為3.876,回歸結果表明商譽減值與審計收費在1%的顯著性水平上呈正相關關系,即前一期商譽減值會顯著提高下一期的審計收費,結果證明了H1a。

表6 滯后一期自變量的全樣本回歸結果

表7列示了分樣本的回歸結果。從表中的數據可知,對于高質量內部控制子樣本,審計收費(lnfee)與商譽減值(GW)的回歸系數為1.107,t值為1.881;對于低質量內部控制子樣本,審計收費(lnfee)與商譽減值(GW)的回歸系數為0.799,t值為2.528。這表明無論是高內控質量組,還是低內控質量組,商譽減值與審計收費顯著正相關,從而證實了H1。但是,對于分組回歸的結果,其顯著性程度是不同的。相對于高內部控制質量組而言,低內部控制質量組的顯著性增強了,其顯著性水平從10%提高到5%。分組回歸結果表明,當公司內部控制質量高低不同時,商譽減值與審計收費的關系存在異質性。此外,與內部控制質量較高的公司相比,內部控制質量較低公司的商譽減值與審計費用的正相關關系更為顯著。分組回歸結果充分證實了H2假設。因此,當公司的內部控制質量較低但商譽減值數額又較高時,審計師有更多的理由懷疑企業(yè)利潤的真實性,懷疑企業(yè)是否進行了盈余管理和非法操作來操縱利潤,這進一步增加了審計風險,從而審計收費會更高。

表7 分樣本回歸結果

(五)穩(wěn)健性檢驗

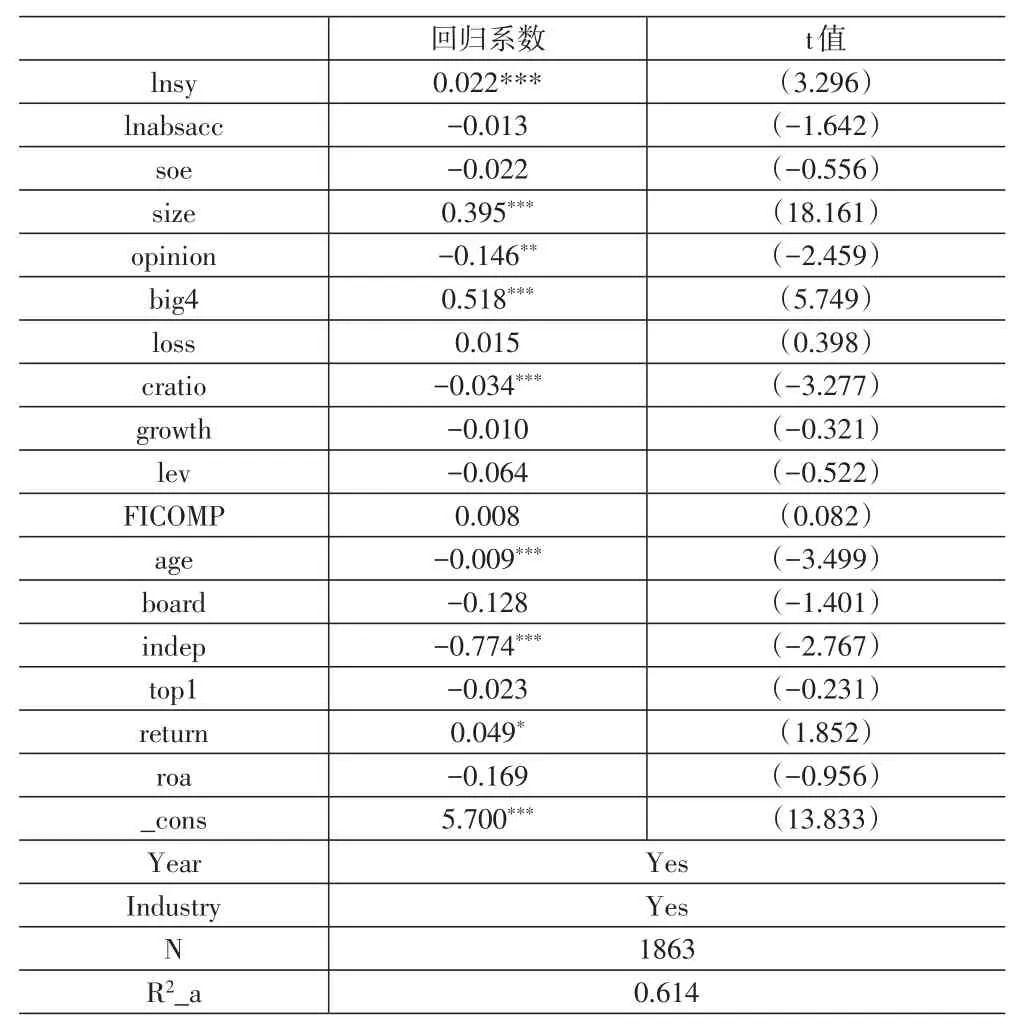

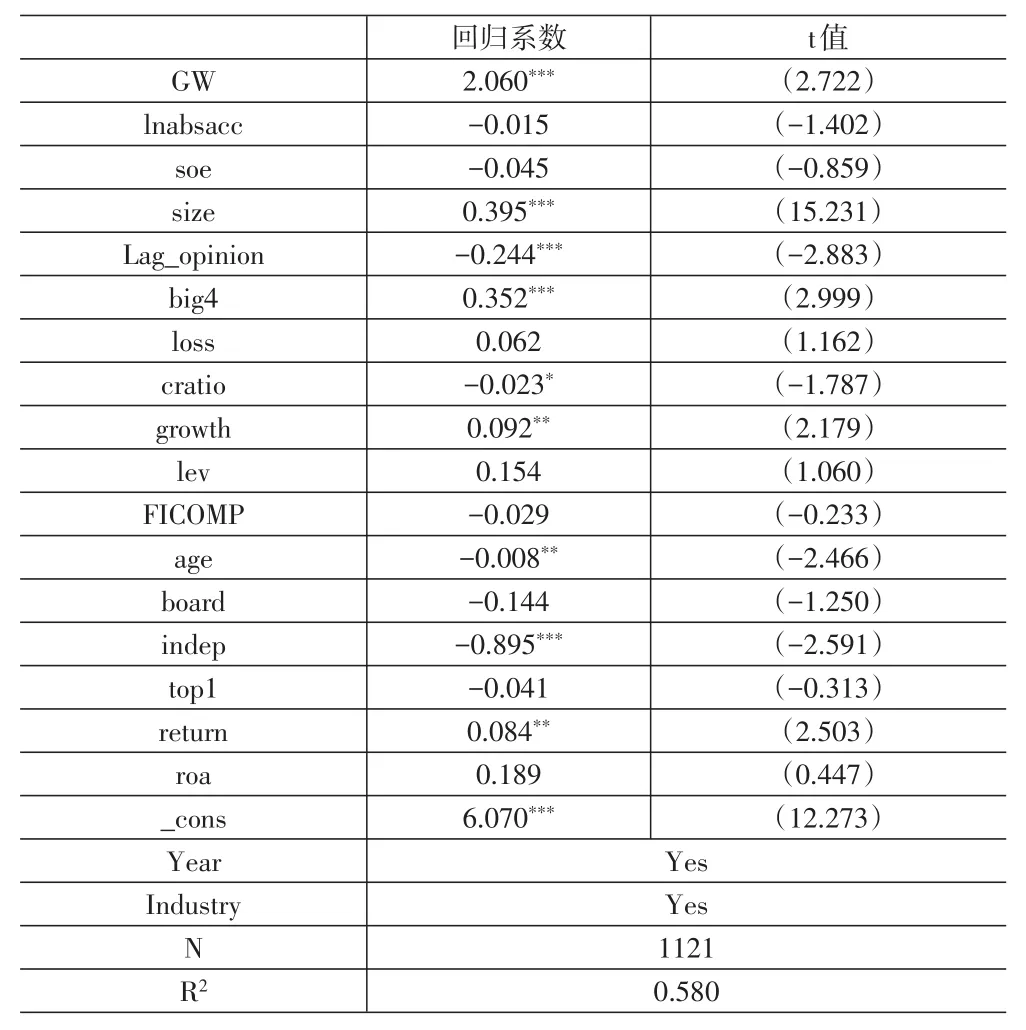

本文采用兩種方法進行穩(wěn)健性檢驗:(1)采用商譽減值損失取自然對數作為自變量的替代變量,以lnsy來表示,回歸結果如表8所示;(2)為了消除上一期審計意見對下一期審計收費的影響,在模型中又加入滯后一期的審計意見進行穩(wěn)健性檢驗,結果如表9所示。從以上兩張表中的數據可知,其回歸結果與前文結論一致。

表8 robust 1

表9 robust 2

五、研究結論

以2013—2018年我國A股上市公司為研究樣本,本文探討了商譽減值與審計收費的關系,以及內部控制質量的高低對二者關系的影響。經過上述實證研究發(fā)現,商譽減值與審計收費顯著正相關,這是因為商譽減值反映了管理層進行盈余管理、違規(guī)操作等行為,一旦管理層有了這些行為,審計人員將面臨較高的審計風險。較高的審計風險會促使審計人員相應地執(zhí)行更多的審計程序來減弱風險,而這會加大審計成本,最終產生更高的審計收費。進一步研究發(fā)現,無論是高內控質量組,還是低內控質量組,商譽減值與審計收費顯著正相關,但其顯著性水平是不同的。相對于高內部控制質量組子樣本而言,低內部控制質量組子樣本的顯著性水平提高了。這表明如果企業(yè)在內部控制質量較低時仍然有著較高的商譽減值,企業(yè)更可能存在較多的盈余管理、違規(guī)操作等行為,從而導致審計師實施更多的審計程序并顯著提高審計收費。以上結論在經過穩(wěn)健性檢驗后仍然成立。

針對本文的研究,提出以下幾點建議:(1)公司管理層應該意識到商譽減值給公司帶來的負面及不利影響,可以通過提高內部控制質量來消除部分這種影響,降低審計收費并間接提高公司價值;(2)監(jiān)管部門應特別關注上市公司商譽減值中所包含的隱性信息,及時向利益相關者披露,以減少信息不對稱;(3)審計師應同時關注被審計單位的商譽減值及其內部控制質量情況,準確判斷審計風險水平,合理收取審計費用。

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

汽車觀察(2016年3期)2016-02-28 13:16:26