長距離跨流域多供水區的水利工程水價計價方式研究

2021-02-23 13:23:18吳麗君

海峽科學 2021年12期

關鍵詞:工程

吳麗君

(福州水務平潭引水開發有限公司,福建 福州 350011)

為進一步緩解水資源分布不均、供需不平衡等造成的局部地區供水不足問題,近年來,我國相繼建設了一批跨流域調水工程,如南水北調、引黃濟青、九龍江北溪引水等水利工程,這些水利工程項目一定程度上改善了當地的飲水質量、水資源條件和生態環境,促進了地方經濟發展和人民生活品質提高。由于水利工程供水價格偏低和營運管理等原因,導致供水單位長期處于虧損狀態,維修資金缺位,供水設施更新換代不及時,一定程度上影響供水安全和供水質量。隨著城鎮化建設進程不斷加快,新建的水利工程項目開工難度和建設成本不斷增加,供水價格相應提高,用戶難以接受,很難發揮水利工程的社會效益和經濟效益。因此,建立合理的水價水平和水價計價體系不僅關系到供水企業能否健康發展,而且關系到群眾飲水安全、水資源的合理利用,對于推動社會經濟發展和民生福祉具有重要意義。

1 當前水價計價方式

目前國內跨流域水利工程的定價模式主要有單一水價和兩部制水價兩種模式,大部分地區執行的是單一計量水價,比例高達79%[1]。單一水價即工程統一定價,不論用戶用多少水,均按統一價格收費;兩部制水價將水價分為基本水費和計量水費兩部分,其中基本水費是維持工程最基本運行所需發生的費用,計量水費按照覆蓋除基本水費以外的其他成本計量收取。

2 案例分析

以我國某水利工程項目為例,該項目供水范圍較廣,涉及福州市南港片(城門、閩侯)、長樂、福清和平潭綜合實驗區,工程建設任務為向平潭綜合實驗區和閩江口南岸重要城市、工業園供水,促進區域經濟社會可持續發展和生態環境改善,為長距離跨流域多供水區項目。

2.1 工程成本費用組成

供水生產成本主要為職工薪酬、直接材料、其他直接支出、制造費用等。供水生產費用為組織生產和管理供水發生的期間費用,包括銷售費用、管理費用和財務費用等[2]。

本工程在運行維護過程中發生的其他直接支出主要為抽水電費。制造費用主要指折舊費和水資源費,水資源費根據《福建省物價局、福建省財政廳、福建省水利廳關于調整水資源費征收標準有關問題的通知》(閩價商〔2014〕395號文),項目區所在地為一類區,城鄉生活取水費率為0.10元/m3,工業取水費率為0.12元/m3。供水生產費用中的財務費用主要指運營期貸款利息,項目投資規模大,銀行貸款比例達35%。

2.2 單一水價方案

根據《建設項目經濟評價方法與參數(第三版)》,水利行業調水、供水工程項目資本金稅后財務基準收益率6%,市政供水行業項目資本金稅后財務基準收益率8%[3]。本工程測算原則:保障工程正常運行和滿足還貸需要,不計利潤。

供水量按現狀用水量,增長率采用各片區水廠用水量增長率、各區(縣)用水量增長率和該區域GDP增長率的平均值,計算得出各受水區平均增長率分別為6.2%、7.7%、6.2%、5.0%和9.5%,見表1。

表1 各片區實際供水增長率

按照表1各片區供水增長率,計算其歷年供水量,按照零收益原則,測算的綜合水價為1.04元/m3,短期貸款年數為29年。其中城門片、閩侯片、長樂片、福清片和東張~平潭片測算的水價為0.76元/m3、0.83元/m3、0.78元/m3、0.75元/m3和2.04元/m3,短期貸款年數分別為28年、29年、28年、29年、和29年。

該模型設計為本項目投入運行后,經營按照前期虧損,后期盈利的趨勢運行,存在以下問題:

①項目投入,第一年供水量按22465萬m3進行置換,但實際投產運行中,當處于豐水期且其他水源水質合格時,各區(縣)不會優先使用本項目水源,而是優先選擇其他水源(只有當其他水源短缺或水質不合格時才考慮使用本工程水源),導致實際年供水量小于所測算置換水量。

②假設各受水區全部采用本項目水源,受經濟發展水平影響,實際用水增長率較難達到預測的供水綜合增長率,收入難以保證。

③前期公司經營會長期出現現金流短缺,通過借債維持運營,產生惡性循環。

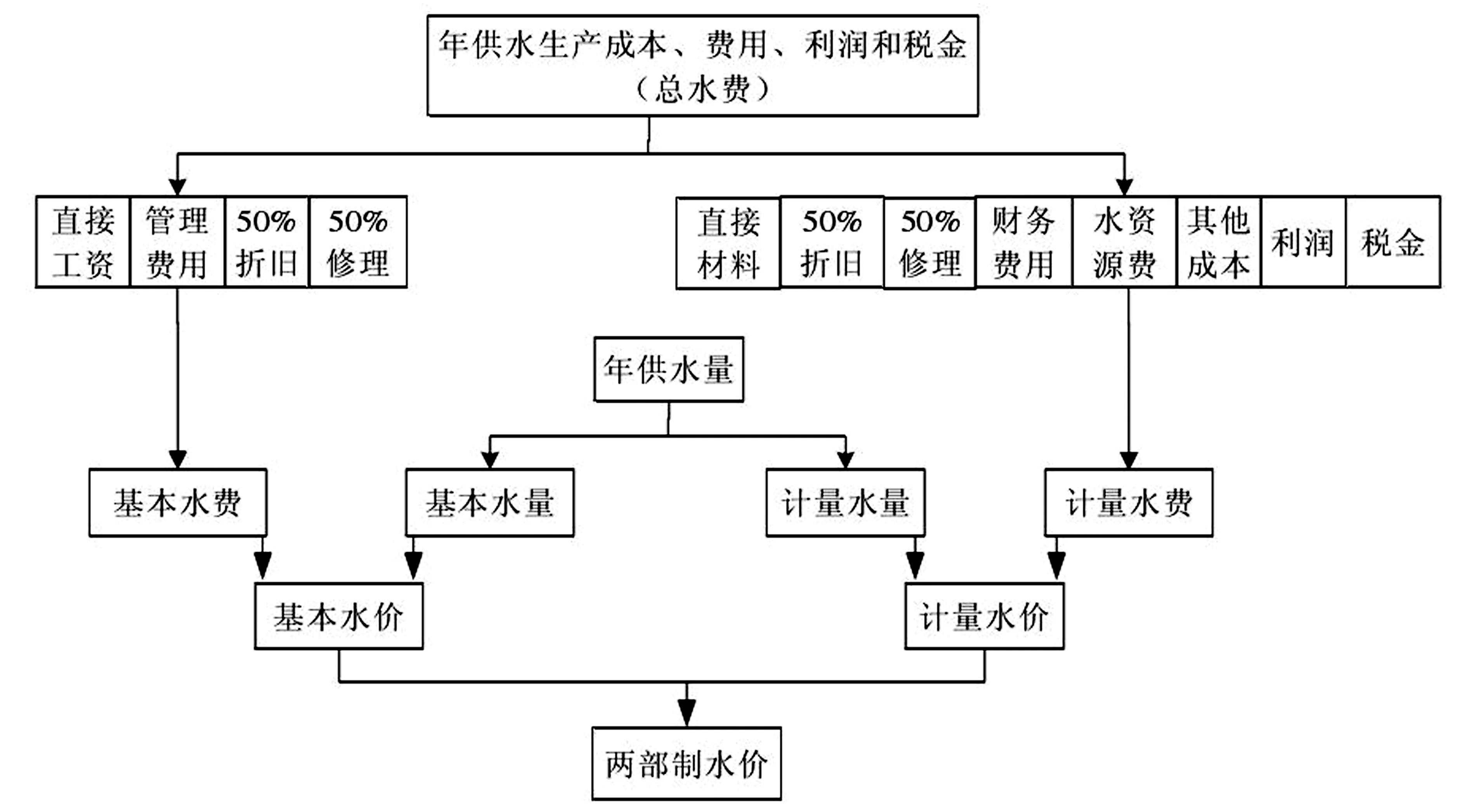

2.3 兩部制水價方案

兩部制水價中的基本水費按照補償供水單位的直接工資、管理費用、50%折舊費、50%維修費確定。計量水價按補償基本水價以外的水資源費、材料費等其他成本、費用核定。兩部制水價構成及基本要素,見圖1。

圖1 兩部制水價構成

本工程基本水費由受水區政府承擔,不論用水戶是否用水或者供水單位是否供水,受水區政府均應向供水單位繳納合同規定的基本水費。從節約用水的角度考慮,本工程采用基本水費與基本水量不掛鉤的兩部制水價,用水戶實際繳納的水費=實際用水量×計量水價。

按照兩部制水價測算方法,供水量采用綜合平均增長率進行測算,當基本水費為15490萬元,企業資本金財務內部收益率為0時,測算的計量水價為0.66元/m3,短期貸款年數為29年。

兩部制水價確保了調水工程經營者具有穩定的經費來源,保證水利工程人工費、養護維修費等正常運行費用。用水戶在繳納了基本水費后,更愿意優先選擇調水的優質水源,全面補償超采的地下水,有利于區域水資源統一管理、統一配置、統一調度。

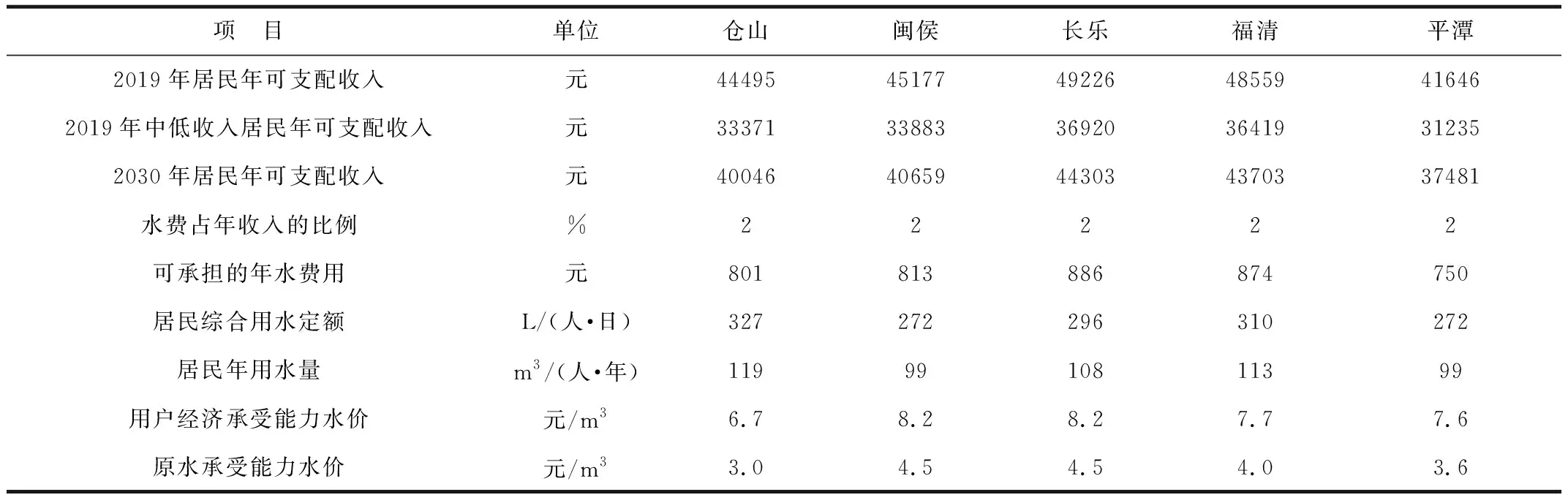

2.4 用戶承受能力分析

一般用居民水費支出占可支配收入的比例作為居民生活用水承受能力分析指標。根據清華大學環境科學系一項調查,當占比為1%時,水費對大部分人沒有影響,當占比為2%時,許多人開始關注用水量,當占比為2.5%時,人們開始節約用水。本工程用戶經濟承受能力水價按照水費占家庭收入的2%進行測算,考慮到供水的公平性和公共事業性,以享有最低保障金的用水群體可支配收入作為居民生活用水水價承受能力的研究對象[4]。

統計年鑒顯示,2019年供水區中低收入城鎮居民平均可支配收入倉山區為33371元,閩侯縣為33383元,長樂區為36920元,福清市為36419元,平潭實驗區為31235元,2019—2030年人均可支配收入增長率按照2%進行預測,2030年城鎮居民可支配收入倉山區為40046元,閩侯縣為40659元,長樂區為44303元,福清市為43703元,平潭實驗區為37481元。

按照水費占供水區城鎮居民可支配收入的2%進行測算,確定倉山區可承受的合理水價為6.7元/m3,閩侯縣8.2元/m3,長樂區8.2元/m3,福清市7.7元/m3,平潭實驗區7.6元/m3。扣除水廠制水及運行費1.1元/m3、水源工程末端到用戶引水、供水、配水成本1.6元/m3、排污費1.0元/m3等供水環節成本費用后,經濟承受能力中水源工程環節水價為倉山區3.0元/m3,閩侯縣4.5元/m3,長樂區4.5元/m3,福清市4.0元/m3,平潭實驗區3.6元/m3,詳見表2。

表2 城鎮居民可承受水價測算表

由此可知,單一水價和兩部制水價計價方式測算的水價均在用戶承受范圍之內,工程具有良好的供水市場。

2.5 推薦方案償債能力分析

采用兩部制水價工程預計投產第一年銷售總收入為15490萬元,其中基本水費收入15490萬元,計量水費收入0萬元,凈利潤-19082萬元。從歷年損益來看,2023—2034年總銷售收入小于總成本費用,利潤總額、凈利潤和未分配利潤均小于0;需通過額外短期借款償還每年貸款本息,2035年以后,總銷售收入大于總成本費用,利潤總額、凈利潤、未分配利潤均大于0,2042年累計虧損為0。工程開始建設后的第34年可還清固定資產投資借款本息。同時,工程建設期與運行初期負債率較高,最高為82.0%,隨著供水規模的達產,資產負債率開始迅速下降。這說明工程具有一定償債能力。

3 建議

3.1 完善水價調整機制

兩部制水價有效解決長距離跨流域水利工程水費計價問題,但是水價的制定是一個動態過程,考慮到供水成本、水價政策、供需關系、供水技術等對水價的影響,應在影響因素發生變化時,及時調整水價以適應外部環境的變化,從而發揮水價的杠桿作用,促進受水區合理用水。

水價調整須遵守公開透明、適時和適度原則。首先,調整方案要進行公示,讓公眾有足夠的時間進行充分討論,召開由水利部門、供水單位、專家、群眾組成的聽證會,確保水價調整方案公開、公正。其次,根據水價調整因素的變化,按照水價調整原則,適時啟動水價調整程序,保證水價調整是一個動態、持續的過程。最后,水價的調整應該是平穩、漸進的過程,不能劇烈變動,否則會影響居民對水價的不滿和社會的穩定。

3.2 堅持政策導向

跨流域調水工程是政府為民辦實事的民生工程,是保障受水區水資源供應的戰略應急保障性工程,關系到群眾的飲水安全和生命安全,對于促進當地經濟社會發展具有重要意義。因此需要進一步強化政府行政職能,一方面,協調供水單位與受水區相關利益,促進雙方供水協議的簽訂,明確水費收取方式和供水水質要求,確保工程供水單位利益不受損害。另一方面,要做好宣傳引導工作,鼓勵受水區優先使用外調水,嚴禁開采地下水,嚴格按照水資源配置規劃執行,逐步實現多水源合理配置格局,共同保護、科學利用好寶貴的水資源,更好地造福人民。

4 結論

綜上所述,長距離跨流域多供水區的水利工程水價計價方式,應堅持長期可持續發展思維,堅持兩部制水價,堅持政策導向,并結合供水成本、供需關系、水價政策變化,在政府水價主管部門監管下,公開、透明地調整水價,確保供需雙方單位利益不受損害,促進水資源合理分配,保護生態環境,實現區域協同發展。

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34