保險公司海外并購風險及戰略研究

2021-02-04 07:53:28王浩上官鳴

時代金融 2021年1期

王浩 上官鳴

摘要:近年來,隨著國內經濟的深入發展以及國內保險行業的競爭日益加劇,國內保險公司紛紛將其業務范圍擴張到海外,在海外市場上開展大規模的并購活動。本文通過對國內保險公司開展海外并購的動因及其海外擴張過程中所面臨的風險進行分析,為保險業的海外并購提出相應的戰略選擇,從而提升國內保險業的全球競爭力。

關鍵詞:保險行業 ?海外并購 ?風險 ?戰略

一、引言

自2012年以來,國家對保險業的政策支持力度不斷加大,在這些政策的支持下不僅拓寬了保險業的資金投向渠道,同時也為它們提供了更多與境外機構合作的機會。《國務院關于加快發展現代保險服務業的若干意見》的實施,進一步鼓勵我國保險業進行對外直接投資以尋求更優的資產增值方式。2014年8月,國務院發布的《關于加快發展現代保險服務業的若干意見》中要求“堅持改革創新、擴大開放”“推進保險業改革開放,全面提升行業發展水平”。這份文件為我國保險業的國際化發展提供了有力的政策支持,同時也為我國保險行業未來發展指明了方向。當前,我國已成為僅次于美國的全球第二大保險市場。在國內保險業逐步趨于飽和的情況下,進行海外投資已顯得日益重要。在進行海外投資時,保險企業一般并不會選擇直接設立一家公司,而是通過進行橫向或者混合并購的方式來達到其目的。

二、中國保險公司海外并購情況

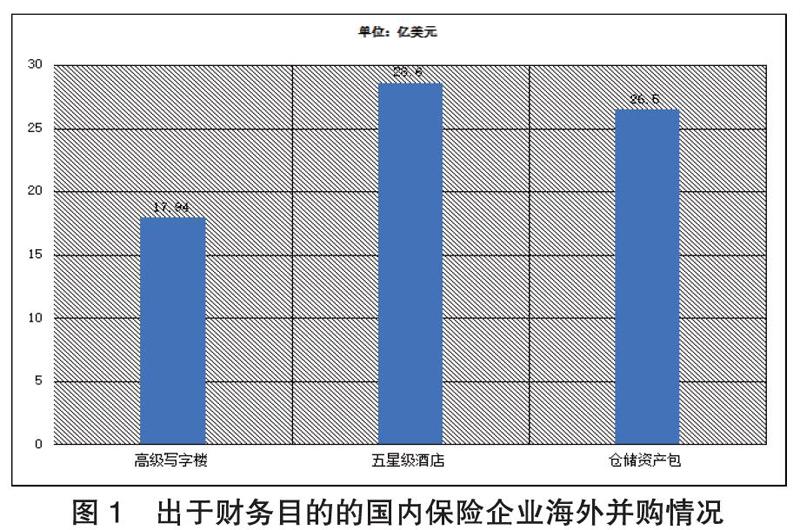

國內保險業進行海外并購的目的以財務投資和戰略投資為主。其中,出于財務投資而進行海外并購具有以下特征:一是標的資產的標的金額巨大,并購標的主要以海外高檔寫字樓等優質資產為主;二是并購范圍主要分布在美國和歐洲等發達國家的主要城市;三是并購標的分布在核心商務區或者金融中心周圍;四是標的資產在全球范圍內享有較高的知名度,這有利于提升國內并購保險公司的影響力。出于財務目的的國內保險企業海外并購情況如圖1所示[1]。

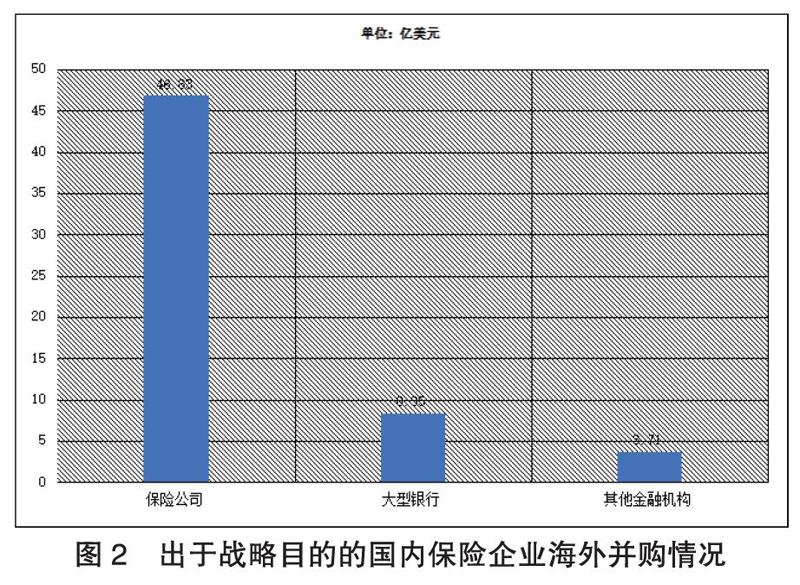

以戰略目的的海外并購,其特點主要有以下幾個方面:一是并購標的集中在以保險公司為代表的金融行業,這些公司為了發展成為全球性的保險集團而并購海外保險公司;二是選擇的并購目標大多是估值偏低的公司,選擇估值偏低的公司進行并購,主要是為了減少并購成本,從而加大并購成功的可能性; 三是追求品牌效應,通過對海外知名公司進行并購,從而擴大其在海外的知名度;四是追求并購的協同效應,被并購公司運營管理機制一般都較為完善,進行并購后可直接為公司帶來明顯效益。出于戰略目的的國內保險企業海外并購情況如圖2所示。

三、中國保險業海外并購的動因

(一)外部動因

1.國內經濟發展轉型。近年來國內經濟已由高速發展向高質量發展轉變,市場利率逐步下行并保持低位徘徊,債券產品的收益率下降,市場上難以找到優質資產進行投資,但海外優質不動產投資回報率相對較高。因此,國內保險公司在高額收益的驅使下不得不進行海外不動產投資。

2.監管政策的放松。2014年6月,《保險公司收購合并管理辦法》頒布實施,該管理辦法允許國內保險公司合并;與此同時,國內市場的利率定價方式更加規范化,市場化利率的推行對國內保險企業的經營業績提出了更高的要求。監管層面的放松,為保險公司的發展創造了機會,市場環境的改變又促使保險業必須采取有效的措施來加以應對。

3.行業競爭的日益激烈。隨著國內市場的開放程度不斷加深,保險行業也逐漸對國外保險公司打開大門,行業競爭日益激烈。國內保險企業要想持續健康發展,不能僅僅將業務范圍局限在國內市場,而是要將目光投向海外市場。國內保險公司要想快速打入海外市場,最有效的方法就是并購海外知名的金融機構。

4.經濟全球化的深入發展。近年來,隨著各國經濟合作的日益緊密,世界經濟一體化的雛形已逐漸形成。中國保險企業在國內經過多年的發展壯大后,其經營規模越來越龐大,為了應對經濟全球化的發展與挑戰,國內保險業必須進軍海外市場,借鑒國外企業先進的管理經驗與方法,從而提升自身的實力以滿足未來更有效的發展。

(二)內部動因

1.提升自身在國際市場的知名度。由于各國經濟環境以及監管政策的差異,國內保險公司直接進軍海外市場會面臨較大的阻力。如果運用并購這一方式,不僅能有效減少各種阻礙,還能使得國內保險公司順利進入海外市場并順利展開業務,從而使自身發展成為具有國際影響力的大公司。

2.擴大在國際市場的份額。以國內知名保險公司復興集團為代表的公司大手筆進行海外并購為例,對主營業務相同的公司進行橫向并購可以有效減少競爭對手。近年來,國內保險公司接連并購多家外國保險公司,在減少競爭對手的同時,又擴大了其在外國市場的資產規模和市場占有率,從而順利打開海外市場。

四、國內保險企業海外并購所面臨的風險

(一)以財務投資為目的的保險公司海外并購面臨的風險

1.流動性風險。在進行海外市場不動產投資時,并購企業前期需要投入大量的資金,通常情況下這些標的資產的回收周期都比較長。當這些保險企業在面臨不確定性因素或短期內需要巨額的現金流量時,就有可能因為短期資金不足而面臨流動性風險。國內保險公司海外并購的標的多為不動產,這些資產在短期內不易變現,因此缺乏充足的流動性。

2.匯率風險。當保險公司以出于財務投資為目的進行海外并購時,就應當密切關注匯率的變動。匯率的波動會引起海外投資收益的波動。匯率的變動受多重因素的影響,比如國際收支狀況、各國貨幣政策、財政政策的執行情況以及通貨膨脹的變動情況。在進行海外投資時,保險公司應當密切關注匯率風險以降低投資風險。

3.利率風險。國內保險公司在進行海外并購時大多選擇的都是標的金額巨大的資產,這些投資前期需要投入大量的資金,并且回收期長達數十年之久,這就使得這些投資受利率波動的影響較大,面臨著較大的利率風險。當市場利率快速上升時,保險公司因融資成本的提高而導致投資收益降低,而進行短期投資則會因為利率的上升而獲得更高的投資收益,因此進行海外不動產并購會因為利率變動而面臨著資產減值的風險。

(二)以戰略投資為目的的海外并購面臨的主要風險

1.公司合并后的整合風險。不同國家之間的企業管理制度有較大差異,在達成并購協議后,需要妥善處理并購后公司文化交融和品牌整合問題。由于市場環境存在一定的差異,國內外保險公司在公司經營管理、市場定價甚至軟件操作等方面都有著較大差異。因此,國內保險企業在達成并購協議后如何調整公司經營策略、確定產品價格、節省運營成本以及改善經營效率等,都需要制定出切實有效的對策。

2.專業人才缺乏的風險。近年來,國內大型保險企業不斷活躍在海外并購市場,在進行并購交易時,需要培養一批具備并購估值、商務談判、投融資管理、法律、財務以及外語等方面的高素質專業人才;在并購交易達成后,還需要有精通企業管理的人才對被并購企業進行管理運作,人才體系的培養能否跟上公司擴張的速度也是企業亟待解決的重大問題。

3.法律風險。國內保險公司進行海外并購時都是以目標公司所在國家的法律作為法律依據。這些國家的法律可能會隨著國際形勢的變化作出相應的修訂,在并購過程中如果缺乏熟悉相關國家法律的專業法律人才,則有可能因違反相關法律而導致并購失敗。并購協議達成后,一般會對業務部門進行重新整合并且裁員,但歐美國家的勞動法在員工保護方面有嚴格的規定,如果不遵循相關法律規定盲目裁員,則有可能遭到員工集體抗議或者遭到東道國相關部門的處罰。為了達成并購,必須十分重視和遵循目標公司所在國的法律,以降低所面臨的法律風險。

五、國內公司進行海外并購時的戰略決策

在政府逐漸放寬保險行業的外資準入門檻和全球保險行業大融合的大環境下,中國保險業在不久的將來必將會融入到國際保險業的并購熱潮之中。近年來,隨著保險行業的監管逐漸放松,國內保險公司也迎來了更多的走向海外市場的機會。為了使國內保險行業能順利在海外開展并購業務,應當采取合理的戰略措施。

(一)以財務投資為目的的海外并購的戰略

1.構建多元化的資產組合。國內保險公司在進行海外并購時,所選標的大多為不動產。這些資產由于缺乏流動性,所以公司難以在短時間內以合理價格將其變現。因此,為了應對潛在的流動性風險,保險公司在開展海外并購過程中,不應僅僅聚焦于不動產的并購,而是應當構建一個多元化的資產組合以保證資產流動性。

2.關注國際市場的匯率波動。在進行海外并購時,大多以被并購方所在國的貨幣或者美元進行交易。由于匯率的變動具有不確定性,為了降低并購成本,國內保險公司應當密切關注國際主流貨幣的匯率波動情況,在匯率達到合理區間時進行相關的并購交易。

3.采用合適比率的財務杠桿。由于公司在并購過程中前期需要投入大量資金來收購目標資產,而且投資的回收期較長。在未來利率不確定的情況下,如果公司僅采用債務融資的方式來獲取資金,則會承擔較高的利率風險。所以保險公司在融資并購時,可以采用發行股份的方式獲取其所需的部分資金以應對未來的利率變動風險。

(二)以戰略投資為目的的海外并購的戰略

1.制定科學合理的并購方案。不同國家的公司在企業管理制度方面存在差異,為了減少因制度差異導致并購失敗的風險,國內公司在進行并購之前應制定相應的應對方案。方案的內容應包括如何融合相關公司的管理方式,使得雙方都能接受該方案。同時,被并購公司的員工處置問題也應做妥善的安排,應當保留住目標公司的核心員工。只有制定科學合理的方案,才能使并購后的公司健康發展。

2.注重專業人才的培養。保險公司并購后,規模不斷發展壯大,這就需要有一大批精通經營管理、熟悉保險業務和證券投資業務的高素質人才,如果保險公司沒有優秀的管理人才,就無法在并購中作出科學的決策、使得資源不能得到有效的利用、無法準確識出各種潛在的并購風險以及并購交易中可能出現的各種問題。因此要積極培養和引進熟悉這些業務的高素質人才,為保險并購提供充足的人才儲備。

3.降低法律風險。國內保險公司在海外并購的過程中,必須遵守目標公司所在國的法律法規。只有在法律法規允許的范圍內進行并購,才能確保并購工作不會因為遭受法律審查而終止。國內保險業應組建專業的法律團隊,在并購前期由法律團隊對目標公司所在地的法律進行研究后商討并購方案的可行性,在確認符合法律規范后再開展后續并購流程。

4.實行創新管理策略。首先,要進行管理制度創新。國內保險公司應在遵循相關法律法規的指引下,采用積極的辦法推動企業的股份改革,使公司的發展能夠與市場經濟的運行規律相契合。應當以公司規范化的法人治理結構作為突破口,建立有利于企業發展的的治理模式。同時,要構建科學合理的決策機制并對內部結構進行優化調整,將企業發展成運行規范、決策科學、監督有效的現代型商業保險公司。其次,進行技術層面創新。保險業作為金融企業,其經營決策離不開各種技術支持。互聯網技術對現代經濟的運行發揮著越來越重要的作用,保險公司應當充分利用互聯網技術以及現代化的設備,在互聯網上開展相關的保險業務,拓展其業務范圍,從而提高公司的經營效益以及管理能力。

在未來的數年中,隨著我國經濟的不斷深入發展,國內保險公司的實力也會變得更加雄厚。同時,在經過橫向并購和混合并購兩個階段過后,其經營管理模式也將更加規范和更具競爭力,同時在海外市場也會更有影響力。通過實施以上戰略確保保險并購取得成功,來提升保險公司的經營管理能力,從而形成具有全球影響力的國際化保險公司。

參考文獻:

[1]劉璐,蔡婷.中國保險企業海外并購研究[J].長春大學學報,2017,27(11):11-14.

[2]李海燕.中國企業如何并購外國保險公司[J].河南科學,2016(1):132-138.

[3]蔣思聰.國際保險業并購動因、特點分析與中國保險業并購的啟示[J].區域金融研究,2012(7):60-63.

[4]李湘玲.淺析中國企業海外并購的風險[J].企業導報,2012(7):35-36.

作者單位:陜西科技大學經濟與管理學院

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52