新收入準則下移動游戲企業收入確認問題研究

——以S公司為例

2021-02-04 03:55:18李曉珊

哈爾濱學院學報 2021年1期

李曉珊

(安徽文達信息工程學院,安徽 合肥 230000)

近年來,我國互聯網企業迅速發展。根據《中國互聯網發展狀況統計報告》,截至2019年12月,我國互聯網用戶達6.18億,互聯網普及率達45.8%,用戶規模居全球第一。在“互聯網+”的大背景下,我國網絡游戲產業獲得了廣闊的生存空間,人們的消費和娛樂方式發生巨變,移動游戲行業成為越來越多網民休閑娛樂首選。據統計,2020年3月,全球APP Store和Google Play收入排名榜當中,30位中國手游發行商當月收入占全球總收入的27.6%,超16.3億美元(僅統計發行商收入,且不包括中國地區第三方安卓渠道收入)。當全球經濟飽受新冠疫情沖擊,人們的消費和娛樂方式發生巨變之時,手游行業成為資本為數不多的避風港,甚至迎來新的發展機會。

網游行業有別于傳統行業,屬于新興經濟領域,移動游戲更是其中發展最快的領域,是中國游戲市場增長的核心。2019年中國游戲市場銷售額同比增長7.7%,總計2 308.8億元。其中,居主導地位的是占營銷近七成的移動游戲。中國移動游戲預計占全球市場約30%,領跑全球市場。移動游戲公司的交易數據和統計依托于網絡,相較于傳統模式,其業務模式新穎,合同條款也較為復雜,特別是游戲中非常重要的虛擬商品收入的確定對會計計量帶來一定的困難。收入作為會計六要素之一,其確認與計量的準確性直接反映著企業盈利狀況的真實性,進而影響企業資產狀況的反映。研究收入的確認問題關系到財務報告的質量,十分重要。

一、移動游戲企業代表S公司運營與收費模式分析

S公司是一家以互聯網為基礎的游戲上市公司,主營范圍是網頁游戲及移動端游戲的設計及開發管理工作,同時也涉及VR/AR、動漫、影視、文化健康、社交等文化創意領域,移動游戲的開發與運營是該公司的核心業務。根據有關報告,2019年S公司在國內移動游戲發行市場的市場占有率為10.4%。

(一)S公司運營模式

移動游戲行業產業鏈參與者眾多。目前市場中常見的運營模式有四種:授權運營、自主運營、聯合運營和代理運營,S公司主要使用自主運營和第三方聯合運營模式。游戲產品代理權的獲取方式有代理、第三方開發或與開發商聯運等。對于自主運營的游戲,S公司通過自有或第三方渠道全面負責游戲產品的運營、推廣與維護、上線的廣告投放和在線客服。第三方聯合運營模式中,S公司將取得代理權的游戲投放到第三方游戲運營平臺,游戲產品的運營、推廣、充值服務以及計費系統的管理均由第三方游戲公司負責,玩家也是在第三方平臺體驗游戲。S公司主要負責與開發商聯合提供技術支持服務。

(二)S公司收入確認模式

根據S公司公布的年度報告,2019年S公司營業收入132億元,其中移動游戲收入近120億元,占90.91%,同比增加114.72%。移動游戲收入成為S公司的主要收入來源。

根據S公司公布的相關信息,在自主運營模式下,玩家可以選擇任一游戲運營的平臺,第三方渠道或S公司。玩家注冊后可免費游戲,如想獲得更好的游戲體驗可以通過充值購買游戲貨幣,消耗游戲貨幣獲得游戲道具。與此同時,S公司會將玩家實際充值并且已經消費的金額確認為當期收入。

在第三方聯合運營下,由于游戲只在第三方平臺投放,玩家的注冊、現金充值獲得游戲貨幣等活動都在第三方平臺進行,玩家的充值資金也全部由第三方公司直接收取。S公司與第三方游戲運營公司按照合作協議分成,在雙方結算完畢后確認營業收入。若有S公司同時收入一次性版權金的情況,公司對此部分的現金流入將計入遞延收益,在協議約定的收益期內按直線法攤銷,分期計入營業收入。

二、移動游戲企業收入確認存在的問題及原因

我國移動游戲市場主要存在四種收費模式:付費下載買斷付費制;免費下載,部分游戲功能或時間受到限制需購買的游戲功能或時長付費制;免費游戲的道具付費制;游戲廣告收費。收費模式主要受到游戲服務的開始時點、時間跨度、可變對價的處理、虛擬貨幣的收入等因素的影響。其中,道具付費在移動游戲中是使用最多的方式,玩家在游戲中購買虛擬道具,以獲得更好的游戲體驗。

虛擬道具可以分為三類:一次性道具、有限使用道具和永久型道具。一次性道具玩家使用后會被立刻消耗掉;有限使用道具分為有使用期限道具和有使用次數道具;永久性道具則是可以被一直使用不會消失。

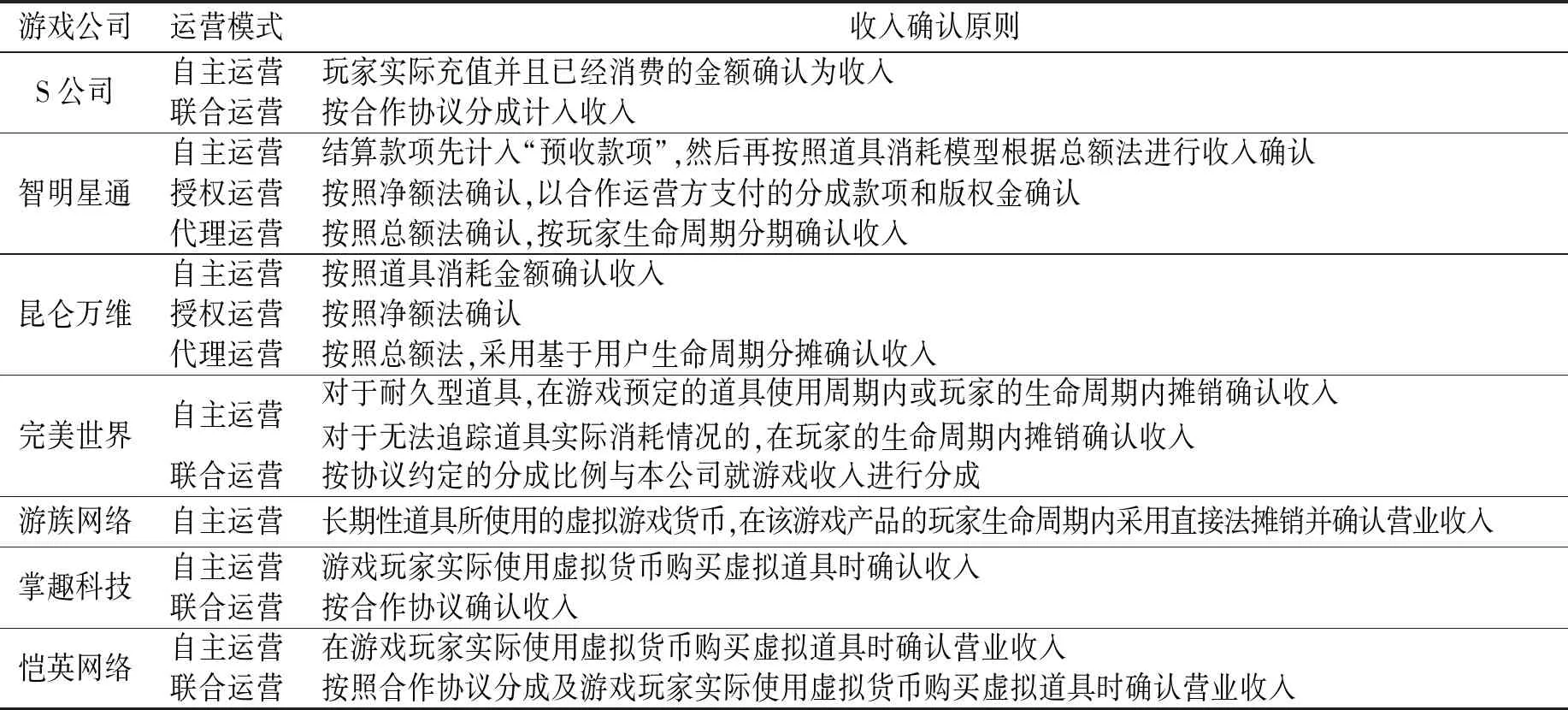

由于游戲產業中的虛擬道具沒有實體,其相關的風險報酬的轉移難以判定。舊收入準則中也缺少是某個時點還是一段時間內確認收入的規定。通過對國內主要移動游戲企業收入確認原則統計可以看出,排名靠前的企業對于有限使用道具和永久型道具多會采用攤銷的方法計入收入,但也有部分企業是收到貨款時全部計入收入。

表1 部分在中國上市的移動游戲企業運營及收入確認原則一覽表

針對這點,S公司月末根據充值金額及分成比例或實際消耗暫估收入,待實際結算時調整暫估收入。從表2可以看出,S公司預收游戲充值款一直占預收賬款的90%以上,且呈現快速增長的趨勢;同時從數據可以看出游戲版權費收入占S公司的收入比例較小。玩家充值是S公司收入的重要來源。

表2 S公司2016—2019年預收賬款情況表(單位:元)

通過相關公開披露的信息,以及2017年國家新修訂的《企業會計準則第14號——收入》(以下稱“新收入準則”)規定,S公司收入的確認與計量雖采用了權責發生制,但仍存在一定問題:

第一,收入確認與計量方法標準不一,相關信息披露模糊。收入計量信息不規范的問題是很多游戲企業的通病,2016年9月證監會發布的有關公告就指出過該問題。從相關公開信息發現,S公司在披露其收入計量時只是簡單將收入準則相關內容寫上去。在游戲收入方面,對游戲充值確認收入與計量的方法標準不一致,如自主運行模式下,S公司負責玩家的充值及收款;第三方聯合運營模式下,由第三方游戲運營公司負責各自計費系統的管理。兩種模式,計費系統不同可能會導致同一游戲收入確認不一致的問題產生。

第二,收入確認不清晰,容易引起財務舞弊。新收入準則強調履約義務和控制權。S公司的游戲雖需要玩家通過消費充值獲得的虛擬貨幣購買虛擬道具,但玩家實質上消耗的是游戲中的虛擬道具,運營方同時對虛擬道具的正常使用和虛擬貨幣提供服務。在虛擬道具收入的確認上,一次性使用道具和有限使用道具的收入確認,可以通過網絡數據進行統計,容易確認。但對永久型使用道具,是根據玩家的使用壽命確定還是游戲的壽命確定,沒有明確。游戲的大量涌現使得玩家的平均使用壽命短于游戲壽命,即使是有限使用道具也可能出現未被全部使用的情況,更別說永久性使用道具,這就導致不同的收入確認方式造成不同的財務結果,“S公司月末根據充值金額及分成比例或實際消耗暫估收入,待實際結算時調整暫估收入”的收入確認方式,會加大企業財務人員舞弊的風險。

第三,長期未使用的虛擬貨幣收入處理不明,恐使財務報告失準確性。玩家充值購買虛擬貨幣后一般不會立刻全部消費,其中一部分虛擬貨幣會在玩家賬戶,有些直至玩家離開游戲都沒有被消費。根據“公司在游戲玩家消耗完畢虛擬貨幣時,將游戲玩家實際充值并已消費的金額確認為營業收入”的原則,對這部分長期未使用的虛擬貨幣收入并未說明確認時點。依據《網絡游戲暫行辦法》的規定,游戲終止運營時,玩家有權要求退還未使用的虛擬貨幣或尚未失效的游戲服務。但這項權利實際被運用的情況非常少,因此這部分的虛擬貨幣收入應該被確認。在新收入準則規定下,游戲運營終止時,公司完成了相關的履約義務且無需對價退回,即可以將長期未使用的虛擬貨幣確認為收入。常規情況下,游戲進入衰退期后收入會逐月遞減,也能反映實際運營情況。但在游戲運營終止時突然確認這部分虛擬貨幣的收入可能給企業帶來大筆收入,甚至超過游戲進入衰退期后幾個月的收入,這樣會導致財務報告反映的情況與公司實際經營情況不符,使財務報告的可靠性受到質疑。

由此分析,移動游戲企業收入確認和計量出現問題的原因:

其一,缺少具體收入確認應用指南的指引。新收入準則規定,各行各業采用統一的收入確認會計處理模型,雖對部分特定交易的處理給出了具體要求,但總體來說是一種綱領性的指引。這種做法使得企業能夠在不違反準則的前提下根據自身情況選擇收入的確認方法,增加了會計處理的靈活性。但由于缺少具體收入確認應用指南,游戲企業收入確認時點、長期未使用虛擬貨幣收入確認等問題就需要會計人員的職業判斷。不同從業人員對收入的確認會有不同的選擇,這導致不同企業會計信息差別的產生,不利于行業的橫向比較,同時這種需要職業判斷的靈活操作也會加大財務舞弊的風險。

其二,游戲企業是基于互聯網發展起來的新興行業,業務新穎、交易復雜,與傳統企業相比,他們最大的一個特點是使用虛擬商品/貨幣。從新收入準則中可以發現,游戲企業只有在虛擬道具/貨幣消耗完后才算是履行了義務,才能確認相關收入。一方面,虛擬道具在很大程度上受到付費玩家活躍度、壽命周期等因素的影響,特別是永久性使用道具;另一方面,虛擬道具消耗方式的多樣性使得游戲企業對收入確認的時點難以把握。如果按照游戲道具已經消耗的部分確認收入,不僅效率更高,而且對企業會計信息的準確度也有一定的保障,企業凈資產的計算也更加符合實際情況。但如何確定已經消耗的部分,則缺乏具體應用指南的指導。

三、新準則下完善移動游戲企業收入確認的建議

第一,規范游戲企業信息披露要求。游戲公司應根據不同性質的商品或服務制定不同的收入確認方法,明確不同運營模式下收入的確認方式。新收入準則給予企業選擇收入確認方法的選擇權,大量會計估計需要依靠會計從業人員的經驗和職業道德,S公司月底暫估收入的做法容易造成誤差。因此,筆者建議應完善游戲企業信息披露要求,強調信息披露的重要性。針對企業采用的收入確認與計量方法,應結合游戲企業特點有要點的披露,特別是對于可能存在操作空間的地方,要明確規定披露的重點,這樣既可以加強外部監管,也能夠減少財務舞弊的風險。

第二,利用大數據評估玩家游戲壽命,注重財務信息的可靠性。針對移動游戲收入確認方式可以選擇三種模式:以虛擬商品使用期限的收入確認模式、玩家游戲壽命的收入確認模式、游戲壽命的收入確認模式。對于長期未用的虛擬貨幣產生的沉淀收入以及永久型道具,公司應利用自身優勢,收集大數據信息,評估玩家游戲壽命,在評估的玩家游戲壽命期內分攤沉淀收入,從而確保財務報告信息能更加可靠的反映實際運營情況。

綜上所述,移動游戲企業運營模式多樣化,需要根據不同的運營模式確定不同的收入方式。針對沉淀收入和永久型道具,企業利用大數據評估的玩家游戲壽命確認收入,增強信息的可靠性。在新收入準則的指引下,政府應完善游戲企業信息披露要求,明確虛擬商品收入的確認與計量方法。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22