高管政治關聯、政策不確定性與企業過度負債

2021-01-28 10:38:46傅強劉杰

會計之友 2021年3期

傅強 劉杰

【摘 要】 近年來,國內外形勢錯綜復雜,經濟下行壓力加大,我國企業的負債水平整體呈現出上升的趨勢,一些企業的實際負債率嚴重超過目標負債率,導致了過度負債。面對微觀企業所發生的過度負債問題,深入地進行宏觀政策不確定性與企業內部政治關聯的研究進而解決企業過度負債已刻不容緩。文章以2009—2018年的滬深A股上市公司為樣本,研究了高管政治關聯、政策不確定性與企業過度負債之間的關系。研究發現:(1)相較于非高管政治關聯企業,高管政治關聯企業更不容易發生過度負債;(2)政策不確定性程度越高,企業過度負債越不容易發生;(3)在政策不確定性與高管政治關聯的交叉作用下,企業的過度負債沒有受到顯著影響。

【關鍵詞】 高管政治關聯; 政策不確定性; 過度負債

一、引言

2008年金融危機以后,為緩解國內經濟遭受的負面影響,國家采取了一系列刺激投資與擴張信用的政策,致使我國企業的杠桿率整體呈現出上升的趨勢,且過度負債問題越發突出。2015年、2016年兩次中央經濟工作會議明確提出,要堅持穩中求進的總基調,深化供給側結構性改革,推進“三去一降一補”任務有實質性進展,進而破解當前供求關系中產能過剩、庫存過大、杠桿偏高、成本高企、短板約束等重大結構性失衡問題,保持經濟持續、健康發展。2018年,中央經濟工作會議再次強調了“去杠桿”的重要性,同時提出要鞏固“三去一降一補”的改革成果,但要解決長期積累的結構性矛盾、提高供給結構對需求變化的適應性和靈活性、促進經濟持續健康發展,仍然任務艱巨、挑戰巨大。

高管政治關聯這一概念是由Fisman[ 1 ]最先提出的,指印度尼西亞公司與執政者蘇哈托家族之間的密切關系,高管政治背景被認為是非常有價值的資源。當前,高管政治關聯這一現象廣泛存在于世界各國的上市公司之中。高管政治關聯可以理解為企業因高級管理人員曾經或現在于政府任職而與政府間建立的關系。相關研究表明,相較于非高管政治關聯企業,高管政治關聯企業能夠獲得更多的資源,比如更多的銀行貸款、更低的利率、更多的政府補貼等。高管政治關聯對公司財務的影響已經成為國內外學者的一個研究熱點。

為了應對金融危機的發生,近年來我國出臺了一系列貨幣政策、財稅政策、產業政策等宏觀調控經濟政策,由于政府經濟政策的不確定性,特別是未來經濟政策方向和力度的不確定性,市場參與者無法準確預測政府改變當前政策的時間和條件,導致未來預期的不確定性[ 2 ]。李鳳羽和楊墨竹[ 3 ]研究認為,經濟政策頻繁變動導致的政策不確定性會對企業的投融資產生負向影響。陳國進和王少謙[ 4 ]研究認為,經濟政策的不確定性會通過資金成本渠道和資本邊際收益率渠道對企業的投資產生負向影響,進而影響企業的財務狀況。趙自強和吳敏茹[ 5 ]研究發現,當政策不確定性程度增加時,企業的資產負債率會下降,并且在長期和短期內都呈負相關關系。

本文從高管政治關聯與政策不確定性角度討論國內企業高杠桿化的內外成因,符合當前我國經濟發展的需求,具有重要的政策意義與實踐意義。

與已有文獻相比,本文可能的貢獻主要有:(1)國內對企業過度負債的研究較少,已有研究通常都是單一從企業內部或外部進行探討,本文從企業高管政治關聯與政策不確定性內外部兩方面同時著手,研究其對企業過度負債的影響,對當前過度負債的研究起到一定的補充。(2)在當前我國強調推進供給側結構性改革,企業杠桿率不斷攀升的背景下,研究企業高管政治關聯、政策不確定性與過度負債的關系,有助于從多視角剖析和判斷當前我國企業負債的合理性。(3)研究結果得出,具有高管政治關聯的企業相比非政治關聯企業更不容易發生過度負債,政策的不確定性會使企業為了規避風險而減少投資,銀行也會減少對企業的信貸額,從而減少企業的過度負債。同時,政策不確定性與高管政治關聯的交叉作用對企業過度負債不具有顯著影響。

二、已有相關研究與研究假設

當前,高管政治關聯的研究主要是從企業績效和企業債務融資等方面展開。Fisman,Hillman[ 6 ]和Louis等[ 7 ]認為與非政治關聯公司相比,政治關聯公司表現出更好的財務業績。逯東等[ 8 ]指出具有政治關聯的企業更會進行盈余管理。同時也有學者指出,政治關聯會給企業融資帶來極大的便利性。比如,張敏等[ 9 ]、李姝和謝曉嫣[ 10 ]研究表明,相較于非高管政治關聯企業,高管政治關聯企業外部融資約束小,更容易獲得銀行的長期貸款,而且貸款的期限也比非政治關聯企業長。余明桂等[ 11 ]研究表明,具有高管政治關聯的企業更易于獲得政府的支持與補助。黃新建和唐良霞[ 12 ]、Narjess Boubakri等[ 13 ]均認為,高管政治關聯會降低股權資本成本,增加股權融資的便利性,而股權融資的便利性會使企業依賴債務融資的程度降低,企業實際負債率偏離目標負債率的概率降低。陸正飛等[ 14 ]從靜態和動態兩個角度出發,研究不同所有制企業的過度負債情況,研究發現,從長期來看,國有企業更不容易發生過度負債。綜合以上論斷,提出以下假設:

H1:相較于非高管政治關聯企業,高管政治關聯企業更不容易發生過度負債。

政治家和監管機構經常做出改變公司運營環境的決策。企業在政策決策的時間、內容和潛在影響方面經常面臨很大的不確定性,因此研究這種與政策相關的不確定性是否具有重要的經濟后果是很重要的[ 15 ]。許多文獻研究表明,政策的不確定性會顯著影響企業的投資和融資負債活動。CAO W 等[ 16 ]發現,為了保持自身的財務柔性,企業在政策不確定性增加時會降低自身的杠桿率。Yizhong Wang等[ 17 ]研究表明,經濟政策不確定性的程度提高,企業就會降低他們的投資,此時企業會更趨向于利用自己的內部資金來減小政策不確定性帶來的負面影響。Andreas Dibiasi等[ 18 ]通過研究經濟政策不確定性對瑞士企業的影響發現,經濟政策不確定性的增加會抑制企業的投資。王義中等[ 19 ]研究得出政策不確定性對企業投資確實具有顯著的負向影響,并且通過外部需求、流動性資金需求和長期資金需求渠道起作用。此外,政策不確定性會加劇企業未來現金流的波動性,企業破產的概率增加,銀行面臨的企業債務違約和壞賬風險也會增加[ 20 ]。Baum等[ 21 ]發現,政策不確定性加劇了銀行和企業之間的信息不對稱,銀行會采取緊縮的信貸政策來減少不良信貸,從而保障自身利益。Shiwei Hu等[ 22 ]通過實證檢驗銀行貸款、經濟政策不確定性和國家審慎監管之間的關系后發現,政策不確定性顯著阻礙了銀行信貸的增長。綜上所述,提出如下假設:

H2:政策不確定性的加劇會導致企業過度負債減少。

假設1與假設2是單方面研究高管政治關聯、政策不確定性對企業過度負債的影響,盡管近年來高管政治關聯和政策不確定性的研究逐年增加,但相關研究起步較晚,不夠深入,趨向于高管政治關聯和政策不確定性的單向研究,鮮有人嘗試將宏觀經濟政策與微觀企業內部結合起來分析,最終的結果是對企業財務狀況交叉影響的研究國內外幾乎沒有涉及,故本文在提出假設3時,只能在假設1和假設2的基礎上,首先分開論述高管政治關聯與政策不確定性對企業產生的影響,其次在其影響下綜合其效應后得出高管政治關聯與政策不確定性的交叉作用對企業過度負債的影響。Yizhong Wang等[ 23 ]利用中國上市公司的數據,研究了政策和市場不確定性對企業R&D投資的影響,實證結果表明,政策不確定性對與政府有關聯的公司的研發投資產生了重大影響,在政策不確定的背景下,由于對未來形勢的不可預測性,企業往往采取規避風險的手段,即減少自身的投資來保障其權益。而高管政治關聯企業外部融資約束降低,融資便利性增大,還享有更多的政府補貼與資助,所以該類企業戰略上更加趨向于增加投資來提升自身的市場占有率。同時,政策不確定性帶來的企業未來現金流波動性、違約風險以及企業的破產風險除了使企業自身減少投資外,又會使銀行減少信貸,從而使得企業債務融資減少,進而投資減少。綜上所述,提出以下假設:

H3:高管政治關聯與政策不確定性交叉作用的結果是企業的過度負債不受影響。

三、研究設計

(一)樣本選擇

本文以2009—2018年滬深A股上市非金融類公司為研究對象,剔除ST類公司,剔除缺失值和資產負債率大于1的公司數據,對所有連續變量采用1%和99%的Winsorise處理,最終得到公司年度數據11 044個。本文數據來源于國泰安(CSMAR)數據庫、CCER中國經濟金融數據庫、Wind數據庫及經濟政策不確定性指數相關網站。

(二)變量定義與模型設計

1.變量定義

(1)高管政治關聯(PC)

參考Yizhong Wang等[ 23 ]對高管政治關聯的定義,一家公司的高管政治關系取決于是否有任何高管是或曾經是省、市或地方政府官員。筆者手工收集企業年度報告并檢查公司高管人員的簡歷,從而確定是否有任何高管是或曾經是省、市或地方政府官員,全國人民代表大會代表,全國政協委員,或在軍隊服役。在上述任何一種情況下,高管政治關聯取值1,其他情形取值0。

(2)政策不確定性(EPU)

政策不確定性指數的構建參考的是Baker等[ 24 ]提出的一種新的基于報紙報道頻率的經濟政策不確定性指數(EPU)。該指標由新聞指數、稅法法條失效日指數和經濟預測差值指數加權平均計算得到,已經被廣泛應用于政策不確定性的相關研究領域。文中政策不確定性指數來源于http://www.policyuncertainty.com/china_monthly.html。根據我國的EPU數據,畫出其走勢圖(如圖4)。

由圖4可以看出,在2001—2002年、2008—2009年、2011—2012年、2015—2018年間,中國的政策不確定性指數波動較大,顯著高于周圍年份。而且最近幾年內,中國的政策不確定性指數是呈顯著上升的。這與當前我國政府頻繁采取不同政策來調控宏觀經濟和維持市場穩定的情況是相符的。本文研究采用的是公司年度數據,而網站提供的是中國月度數據,所以將每年12個月的政策不確定性指數加總進行平均,從而求出年度政策不確定性指數。

(3)企業過度負債(OVERDEBT)

本文對過度負債的衡量參考的是陸正飛等[ 18 ]的做法。首先根據樣本數據對其分年度進行Tobit回歸,求出企業目標負債率的預測值,回歸模型為:求出企業的目標負債率以后,用企業的實際負債率減去目標負債率即為過度負債率OVERDEBT。OVERDEBT數值越大,則企業的過度負債程度越高。此外,本文還設置虛擬變量OVERDEBT_dum來衡量企業是否出現過度負債,若OVERDEBT_dum>0,取值為1,否則為0。

模型(1)中的負債率(LEVB)是用企業的資產負債率來衡量的。同時,模型(1)還控制了總資產利潤率(ROA)、國有產權性質(SOE)、行業資產負債率中位數(IND_LEVB)、總資產增長率(GROWTH)、固定資產占總資產比例(FATA)、企業規模(SIZE)與第一大股東持股比例(SHRCR1)等變量。

2.模型設計

模型(2)、(4)、(6)中的被解釋變量為OVERDEBT,模型(6)在模型(2)、(4)的基礎上引入高管政治關聯(PC)和政策不確定性(EPU)的交乘項(PC*EPU),模型(3)、(5)、(7)中被解釋變量為OVERDEBT_dum,模型(3)的主要解釋變量為高管政治關聯,模型(5)主要解釋變量為政策不確定性,模型(7)主要解釋變量為高管政治關聯(PC)、政策不確定性(EPU)、高管政治關聯(PC)和政策不確定性(EPU)的交乘項(PC*EPU)。同時,考慮到企業的營業利潤、股東持股、應交稅費、管理費用等因素會影響企業內部財務的波動,本文還控制了其他影響企業過度負債的因素:總資產利潤率(ROA)、行業資產負債率中位數(IND_LEVB)、總資產增長率(GROWTH)、固定資產占總資產比例(FATA)、企業規模(SIZE)、第一大股東持股比例(SHRCR1)、管理費用率(EXP)、賬面市值比(MB)、非債務稅盾(NDTS)、所得稅率(ETR)、盈利波動性(VEBITTA)、現金流波動性(VCF)、高管持股比例(MANAOWN)。此外,模型(3)、(5)、(7)還控制了行業虛擬變量和年度虛擬變量。各變量定義見表1。

四、實證結果與分析

(一)描述性統計

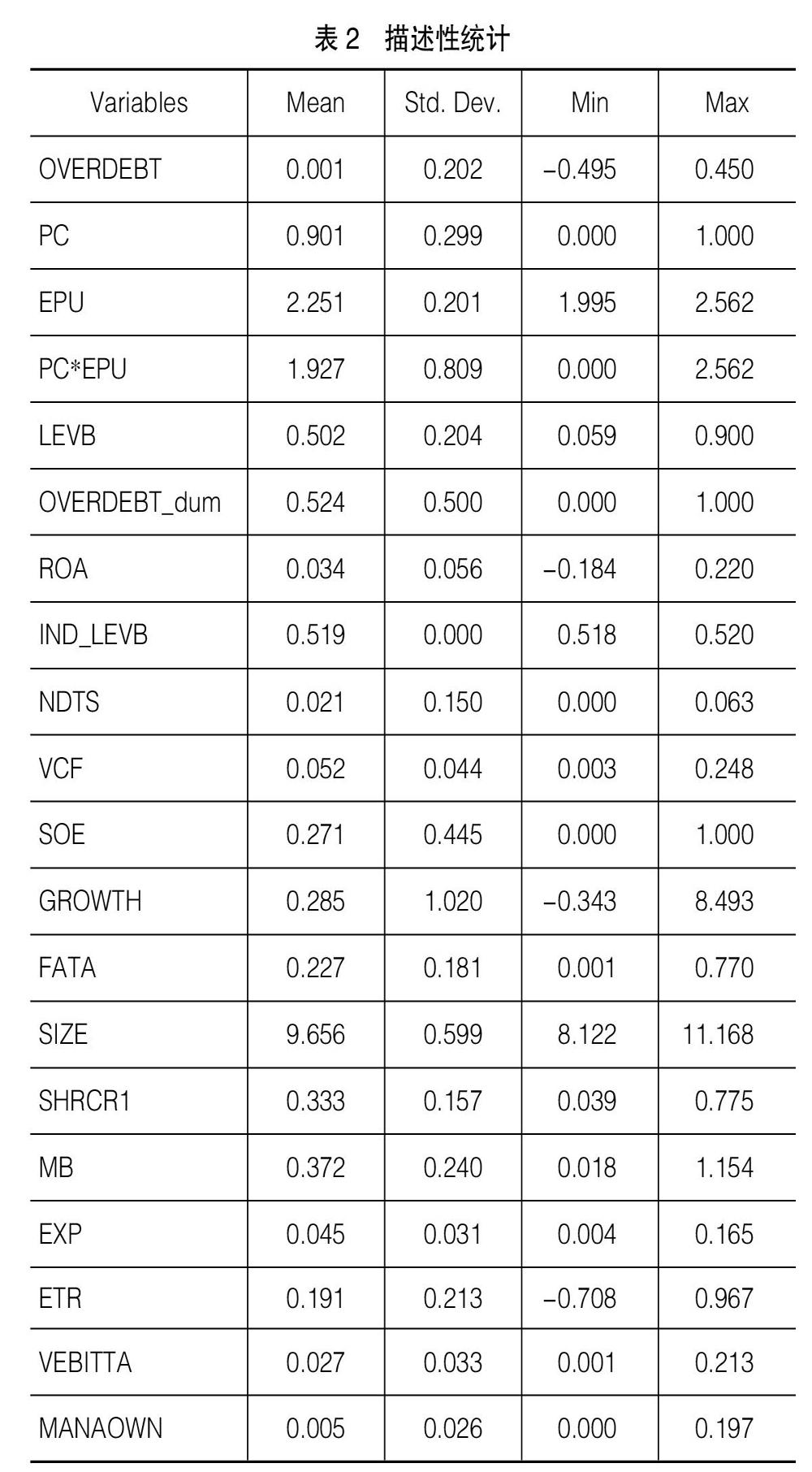

表2結果顯示,企業實際負債率與目標負債率的偏離程度最大達到了45.0%,過度負債還是普遍存在的。高管政治關聯指標的均值為0.901,表明我國上市企業高管普遍與政府存在政治上的關聯。政策不確定性的均值為2.251,政策不確定性程度較高。

(二)回歸結果分析

1.高管政治關聯與企業過度負債

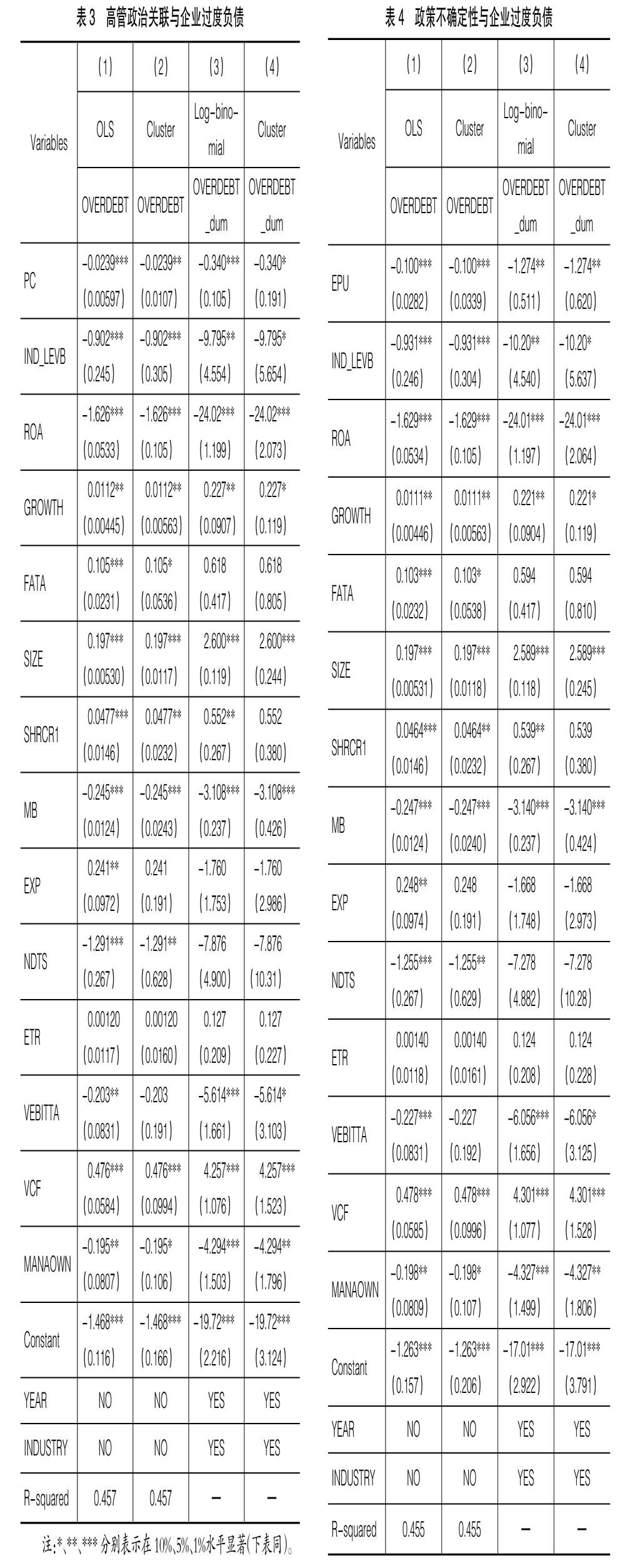

表3報告了高管政治關聯與企業過度負債之間的檢驗結果。列(1)是對連續型變量OVERDEBT采用OLS回歸的結果,結果顯示PC的系數為-0.0239,且在1%的水平顯著,表明企業過度負債在高管政治關聯企業與非高管政治關聯企業間相差2.4%。為了消除異方差的影響,列(2)在列(1)的基礎上采用了穩健性估計,最終的回歸結果在5%的水平顯著。列(3)為對虛擬變量OVERDEBT_dum采用Log-binomial回歸的結果,結果顯示PC的系數為-0.340,且在1%的水平顯著,說明我國高管政治關聯企業比非政治關聯企業發生過度負債的可能性要低。列(4)采用聚類穩健標準誤與列(3)大致一致,PC的系數為-0.340,且在10%的水平顯著。總體來看,表3的結果表明:在我國,高管政治關聯企業比非高管政治關聯企業更不容易發生過度負債,該結果符合預期的假設。

2.政策不確定性與企業過度負債

表4報告了政策不確定性與企業過度負債之間的檢驗結果。列(1)是對連續型變量OVERDEBT采用OLS回歸的結果,結果顯示EPU的系數為-0.100,且在1%的水平顯著,表明政策不確定性的程度越高,對企業過度負債的反向影響越強。為了消除異方差的影響,列(2)在列(1)的基礎上采用了穩健性估計,最終的回歸結果也在1%的水平顯著。列(3)為對虛擬變量OVERDEBT_dum采用Log-binomial回歸的結果,結果顯示EPU的系數為-1.274,且在5%的水平顯著。列(4)采用聚類穩健標準誤與列(3)大致一致,EPU的系數為-1.274,且在5%的水平顯著。總體來看,表4的結果表明:在我國,政策不確定性程度越高,企業越不容易發生過度負債,該結果與預期的假設一致。

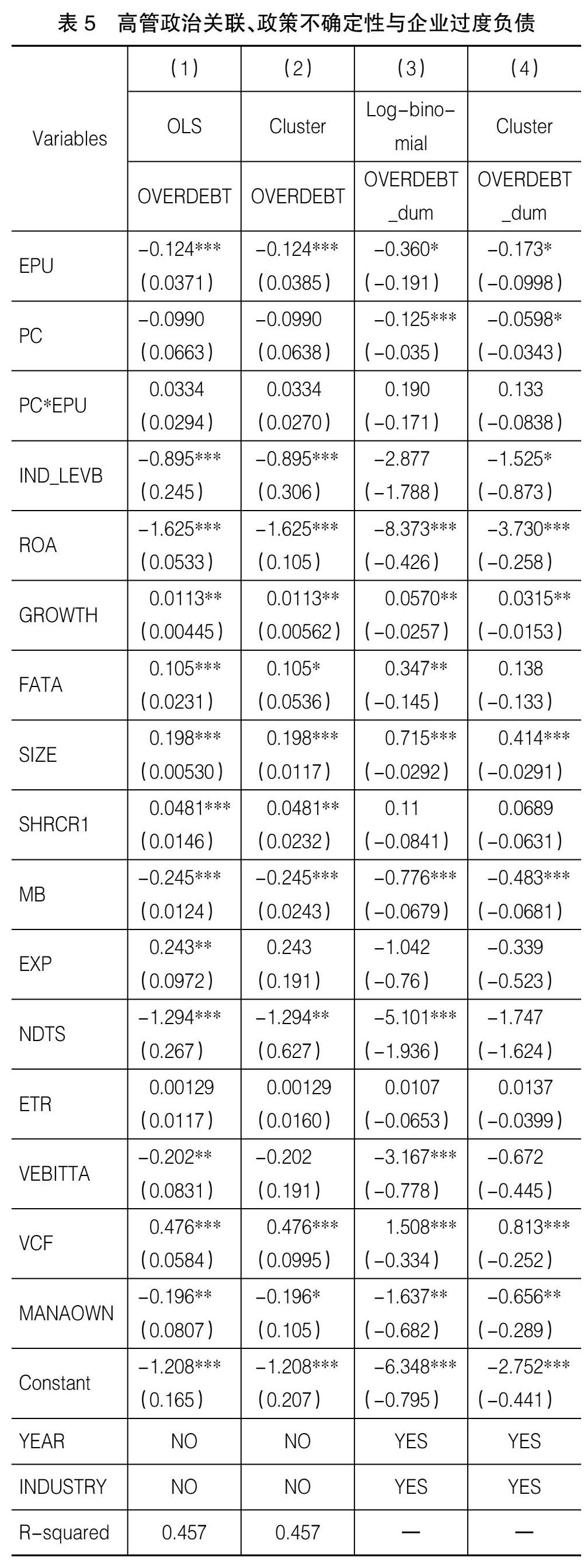

3.高管政治關聯、政策不確定性與企業過度負債

表5報告了高管政治關聯、政策不確定性與企業過度負債之間的檢驗結果。列(1)是對連續型變量OVERDEBT采用OLS回歸的結果,結果顯示EPU的系數為-0.124,且在1%的水平顯著,PC的系數為-0.0990,PC*EPU的系數為0.0334,并不顯著,表明政策不確定性與高管政治關聯的交叉作用對企業的過度負債沒有顯著影響。為了消除異方差的影響,列(2)在列(1)的基礎上采用了穩健性估計,PC*EPU最終的回歸結果同樣不顯著。列(3)為對虛擬變量OVERDEBT_dum采用Log-binomial回歸的結果,結果顯示EPU的系數為-0.360,且在10%的水平顯著,PC的系數為-0.125,且在1%的水平顯著,而PC*EPU的系數為0.190,其結果不顯著。列(4)采用聚類穩健標準誤與列(3)大致一致,EPU的系數為-0.173,且在10%的水平顯著,PC的系數為-0.0598,且在10%的水平顯著,PC*EPU的系數為0.133,其結果同樣不顯著。總體來看,表5的結果表明:在我國,政策不確定性與高管政治關聯的交叉作用對上市企業的過度負債不存在顯著影響。

(三)穩健性檢驗

1.主要解釋變量指標重新定義下的穩健性檢驗

為了使結論更為可靠,本文借鑒Gulen和Ion的做法,將中國的月度經濟政策不確定性指數通過幾何平均轉化為年度數據。此外,還利用賦值法來衡量高管政治關聯程度,最后在此基礎上研究政策不確定性對企業過度負債、政策不確定性對高管政治關聯企業過度負債的作用機制。穩健性檢驗結果與表3、表4、表5并不存在明顯的差異,說明實證結論與基準結論沒有顯著差異。

2.樣本期間檢驗

本文的樣本期間為2009—2018年,為了消除IPO暫停政策對研究結果的影響,剔除2013年和2014年的樣本數據后再進行回歸,穩健性檢驗結果與表3、表4、表5并不存在明顯的差異,說明實證結論與基準結論沒有顯著差異。

3.內生性問題檢驗

將模型(2)、模型(4)及模型(6)采用個體固定效應模型重新回歸,目的是消除遺漏變量的影響。回歸結果與表3、表4、表5一致,同樣表明高管政治關聯與企業過度負債顯著負相關,政策不確定性與企業過度負債顯著負相關,而政策不確定性與高管政治關聯的交叉作用對企業過度負債不存在顯著影響。綜上所述,本文的結論較為穩健。

五、研究結論與啟示

本文以2009—2018年滬深A股上市公司為樣本研究發現,相較于非高管政治關聯企業,高管政治關聯企業更不容易發生過度負債。而針對企業的過度負債,經濟政策不確定性程度越高,企業的過度負債越不容易發生。本文研究還發現,政策不確定性與高管政治關聯的交叉作用對企業過度負債沒有顯著影響。

本文結果表明,上市公司的高管政治關聯、政策不確定性降低了企業的過度負債。但對于上市公司或者非上市公司而言,無論是否存在與政府的關聯,都應理性看待這層關系。

如果當前已經具備政治關聯,就應該發揮其積極作用。因為政府經常出臺鼓勵企業發展創新的政策,提供各種補貼及優惠,具有政治關聯相當于具備了先天取得這些資源的優勢,因此這類企業要牢牢抓住這些機遇。

同時,具有高管政治關聯的企業也應該留意政治關聯所帶來的負面影響。雖然高管政治關聯有帶來更多資源、降低外部融資約束等優點,但此舉不僅打破了市場的公平,還會讓企業過多依賴于政府,導致其自身發展停滯不前甚至倒退,故不論上市企業、非上市企業,具有高管政治關聯的企業還是不具備高管政治關聯的企業,都應該意識到提升自身實力、依靠自身發展才是主要的前進生存之道。

此外,政府也應該發揮好其“看不見的手”的積極作用。必須認識到,政策的頻繁變動對企業發展而言無疑是巨大的沖擊,不僅影響企業投資發展的積極性,也給企業財務帶來巨大風險,政府在制定政策降杠桿、穩經濟的同時,除了關注政策本身的刺激作用外,更應該關注其可能帶來的負面影響,在經濟政策的決策過程中要提高其透明度,在經濟政策的運用中盡量加強與市場主體的溝通,保持連貫性與一致性,對市場主體的未來活動要進行有效引導。

【參考文獻】

[1] FISMAN R.Estimating the value of political connections[J].American Economic Review,2001,91(4):1095-1102.

[2] BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[R].Center for Economic Performance Discussion Paper,London School of Economics and Political Science,2013.

[3] 李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎?——基于中國經濟政策不確定指數的實證研究[J].金融研究,2015(4):115-129.

[4] 陳國進,王少謙.經濟政策不確定性如何影響企業投資行為[J].財貿經濟,2016,37(5):5-21.

[5] 趙自強,吳敏茹.政策不確定性與企業資本結構決策:來自中國A股市場的經驗證據[J].南京審計大學學報,2018,15(6):55-63.

[6] HILLMAN A J. Politicians on the board of directors:do connections affect the bottom line?[J].Journal of Management,2005,31(3):464-481.

[7] CHENG LOUIS T W, LEUNG T Y. Government protection,political connection and management turnover in China[J].International Review of Economics & Finance,2016,45(C):160-176.

[8] 逯東,萬麗梅,楊丹.創業板公司上市后為何業績變臉?[J].經濟研究,2015,50(2):132-144.

[9] 張敏,張勝,王成方,等.政治關聯與信貸資源配置效率:來自我國民營上市公司的經驗證據[J].管理世界,2010(11):143-153.

[10] 李姝,謝曉嫣.民營企業的社會責任、政治關聯與債務融資:來自中國資本市場的經驗證據[J].南開管理評論,2014,17(6):30-40.

[11] 余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010,45(3):65-77.

[12] 黃新建,唐良霞.政治關聯、股權融資與變更募集資金投向:基于中國上市公司的實證研究[J].軟科學,2012,26(4):123-126.

[13] NARJESS BOUBAKRI,OMRANE GUEDHAMI,DEV MISHRA,et al.Political connections and the cost of equity capital[J].Journal of Corporate Finance,2012,18(3):541-559.

[14] 陸正飛,何捷,竇歡.誰更過度負債:國有還是非國有企業?[J].經濟研究,2015,50(12):54-67.

[15] GULEN HUSEYIN,ION MIHAI.Policy uncertainty and corporate investment[J].Review of Financial Studies,2016,29(3):523-564.

[16] CAO W,DUAN X,UYSAL V B.Does political uncertainty affect capital structure choices?[R].University of Oklahoma Working Paper,2013:1-51.

[17] WANG YIZHONG, CHEN C R,HUANG YING SOPHIE.Economic policy uncertainty and corporate investment: evidence from China[J].Pacific-Basin Finance Journal,2014,26:227-243.

[18] DIBIASI A, ABBERGER K,SIEGENTHALER M,et al.The effects of policy uncertainty on investment:evidence from the unexpected acceptance of a far-reaching referendum in Switzerland[J].American Economic Journal,2015(7):38-67.

[19] 王義中,宋敏.宏觀經濟不確定性、資金需求與公司投資[J].經濟研究,2014,49(2):4-17.

[20] 楊道廣,潘紅波,陳漢文.政治關系、會計信息與銀行信貸資本配置效率:來自中國民營上市公司的經驗證據[J].投資研究,2014,33(7):26-40.

[21] BAUM C F, CAGLAYAN M, OZKAN N. The second moments matter:the impact of macroeconomic uncertainty on the allocation of loanable funds[J].Economics Letters,2009,102(2):87-89.

[22] HU SHIWEI,GONG DI. Economic policy uncertainty, prudential regulation and bank lending[J].Finance Research Letters,2019,29(C):373-378.

[23] WANG YIZHONG, WEI YUELING, FRANK M? SONG.Uncertainty and corporate R&D investment: evidence from Chinese listed firms[J].International Review of Economics and Finance,2017,47:176-200.

[24] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.