如何衡量貴州茅臺隱含的確定性收益

2021-01-25 11:18:24郭永清

證券市場周刊 2021年3期

郭永清

最近一段時間以來,機(jī)構(gòu)抱團(tuán)現(xiàn)象引發(fā)市場熱議,尤其是白酒股的抱團(tuán)暴漲。

很多研究機(jī)構(gòu)和媒體認(rèn)為,機(jī)構(gòu)抱團(tuán)的理由是:在大機(jī)構(gòu)時代,市場主力追求的是確定性。對于確定性,一般來說,影響的因素包括:商業(yè)模式、管理層、發(fā)展空間和競爭格局等。對于發(fā)展空間和競爭格局其實是最容易量化的,主流行業(yè)的龍頭基本都符合這樣的標(biāo)準(zhǔn),所以它們的成長性相對來說比一般的非龍頭企業(yè)也就是我們說的邊角廢料公司更具有確定性,因而也就能夠享受更高的溢價能力。

離開收益和風(fēng)險講確定性毫無意義。如果說機(jī)構(gòu)在追求確定性,完整的說法,應(yīng)該是在追求確定性的收益。從風(fēng)險的角度,可以反問:白酒龍頭貴州茅臺(600519.SH)目前的市場價格,隱含了多少確定性的收益?

價值的組成

一家公司的價值,由三部分組成,即金融資產(chǎn)的價值、長期股權(quán)投資的價值和經(jīng)營資產(chǎn)的價值。金融資產(chǎn)采用公允價值或者攤余成本計量,其價值直接采用資產(chǎn)負(fù)債表的數(shù)據(jù)即可;長期股權(quán)投資價值按照長期股權(quán)投資收益率進(jìn)行粗略估值,長期股權(quán)投資收益率高于設(shè)定收益率,則溢價,相等于設(shè)定收益率則采用資產(chǎn)負(fù)債表數(shù)據(jù),低于設(shè)定收益率則折價。估值中,最難的是經(jīng)營資產(chǎn)價值的計算。

表1:8%設(shè)定收益率下,推算貴州茅臺的內(nèi)在價值

表2:6%設(shè)定收益率下,推算貴州茅臺的內(nèi)在價值

股權(quán)的內(nèi)在價值則等于公司的價值減去債務(wù)的價值,債務(wù)在會計上采用攤余成本計量,因此直接從資產(chǎn)負(fù)債表上取數(shù)即可。

由于很多上市公司的子公司存在少數(shù)股東股權(quán),該部分價值不屬于上市公司股東,要予以扣除。少數(shù)股東股權(quán)的比例,按照合并資產(chǎn)負(fù)債表口徑,計算可得:少數(shù)股東權(quán)益比例=少數(shù)股東權(quán)益÷股東權(quán)益×100%。

因此,可以得出計算每股內(nèi)在價值的公式:每股內(nèi)在價值=【(金融資產(chǎn)價值+長期股權(quán)投資價值+經(jīng)營資產(chǎn)價值)-公司債務(wù)】×(1-少數(shù)股東權(quán)益)÷發(fā)行在外的股本總數(shù)

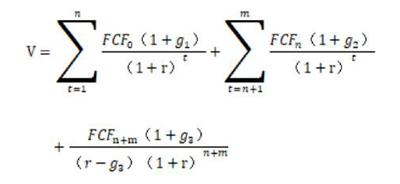

上述計算過程中,難點(diǎn)在于計算經(jīng)營資產(chǎn)的價值。我們采用經(jīng)營活動自由現(xiàn)金流貼現(xiàn)法計算經(jīng)營資產(chǎn)的價值,其計算公式為:

但上述公式在實際應(yīng)用過程中,首先遇到的一個難題是t,在上市公司無限期持續(xù)經(jīng)營情況下,無窮大的t無法應(yīng)用于實際計算。在此做一些技術(shù)性處理,把計算期限設(shè)定為預(yù)測未來5年的自由現(xiàn)金流增長率、未來6-15年的自由現(xiàn)金流增長率以及從16年來開始的零增長率或者低速增長率三個階段——一個公司長期的增長率一定會低于一個國家或者地區(qū)的GDP增長率,如果一個公司的長期增長率一直高于一個國家或者地區(qū)的GDP增長率,那么一個公司的規(guī)模將超過一個國家或者地區(qū)的GDP,而這種情況在現(xiàn)實中很難成立。由此,上述公式演變成經(jīng)營活動自由現(xiàn)金流貼現(xiàn)的三階段模型如下:

假設(shè)某上市公司的目前市場價格(或者目標(biāo)價格)反映了其內(nèi)在價值,即V為已知數(shù);同時,設(shè)定收益率,也就是折現(xiàn)率r;以當(dāng)前最近年度的自由現(xiàn)金流金額為基數(shù)FCF0。那么,在知道V、r、t和FCF0的情況下,可以倒推g1、g2和g3,然后結(jié)合外部商業(yè)環(huán)境(比如人口變化、消費(fèi)偏好等)和企業(yè)內(nèi)部管理(比如企業(yè)產(chǎn)能規(guī)劃、技術(shù)研發(fā)等),反問一個問題:這個增長率能夠?qū)崿F(xiàn)嗎?如果認(rèn)為這些增長率不僅能夠?qū)崿F(xiàn)、而且被市場低估,那么目前市場價格就是低估,買入就可以實現(xiàn)超越市場的收益;如果認(rèn)為這些增長率不能夠?qū)崿F(xiàn),那么目前市場價格就是高估,應(yīng)該賣出。

茅臺的價值推算

按照上述分析過程來計算貴州茅臺在8%、6%和4%收益率情況下,未來5年按照15%的增長率、未來6-15年按照8%的增長率和16年以后零增長率的假設(shè),分別計算其內(nèi)在價值V。從長周期來看,隨著中國人口老齡化,白酒行業(yè)在2035年后將接近零增長。由于2020年年報數(shù)據(jù)尚未公布,基期經(jīng)營活動自由現(xiàn)金流數(shù)據(jù)為2019年的財務(wù)報表調(diào)整計算得出的數(shù)據(jù),數(shù)據(jù)來源于Wind資訊數(shù)據(jù)庫。貴州茅臺2019年的經(jīng)營活動自由現(xiàn)金流為439.61億元,基本上與其利潤表中的凈利潤相當(dāng)(凈利潤中包含了非經(jīng)營活動的利潤)。

首先,在設(shè)定收益率為8%的情況下,順向計算其內(nèi)在價值為1334元,也就是大致在1300-1400元之間。

顯然,按照這一增長率假設(shè)的話,無法實現(xiàn)市場價格要求的內(nèi)在價值。那么在設(shè)定收益率為8%的情況下,如果要達(dá)到目前市場價格2100元的內(nèi)在價值,倒推增長率的話,其增長率是,要求5年內(nèi)每年保持20%的增長率、6-15年保持12.5%的增長率、此后維持零增長。

這個增長率是否能實現(xiàn),請自行判斷。這是一個仁者見仁智者見智的問題。

如果按照6%的設(shè)定收益率,按照相同的原理,按照5年內(nèi)15%、6-15年8%、16年以后零增長假設(shè),順向計算每股內(nèi)在價值的話,大致在1900元左右。

表3:以貴州茅臺目前市場價格推算其未來增長率

顯然,按照上述一開始的增長率假設(shè),其內(nèi)在價值也將低于目前市場價格2100元。那么假設(shè)2100元為貴州茅臺的內(nèi)在價值,倒推其隱含的增長率為:5年內(nèi)按照每年15%增長,6-15年按照每年10%增長,此后零增長,這個增長率顯然比前面的5年內(nèi)每年20%、6-15年每年12.5%的要求更容易實現(xiàn)。隨著目標(biāo)收益率的降低,對未來的增長要求也會隨之降低,這是非常顯然的事情。

那么,萬一要是實現(xiàn)不了8%或者6%下要求的增長率,那么在收益率為4%的情況下,目前的市場價格需要實現(xiàn)什么樣的增長率?

從推算中可以看出,如果每股內(nèi)在價值在2161元左右,收益率在4%的情況下,貴州茅臺在未來5年內(nèi)保持12%的復(fù)合增長率,6-15年內(nèi)保持5%的復(fù)合增長率,此后維持零增長就可以。如果這些增長率是大機(jī)構(gòu)的確定性增長的話,那么需要研究的一個問題就是:4%的收益率能夠滿足投資者的預(yù)期收益率嗎?

基于自由現(xiàn)金流的內(nèi)在價值分析,由于其固有的局限性,比如,無法確定未來的增長率、無法選擇合適的收益率等,有時候無法順向計算出合理的結(jié)果。但是,我們往往可以反過來問:目前的市場價格,隱含的未來增長率和收益率是多少?這些未來增長率未來能實現(xiàn)嗎?這個收益率滿足了市場投資者的預(yù)期了嗎?如果能實現(xiàn)或者能超過隱含的未來增長率、能滿足市場的預(yù)期收益率,那么,就可以買入;反之,則應(yīng)該賣出。

所以,巴菲特的搭檔芒格先生在其著作《窮查理寶典》中,反復(fù)地說,把問題反過來思考,反過來問,我們更容易得出問題的答案。

猜你喜歡

鄉(xiāng)村地理(2019年2期)2019-11-16 08:49:28

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

鄉(xiāng)村地理(2018年3期)2018-11-06 06:51:08

鄉(xiāng)村地理(2018年3期)2018-11-06 06:51:06

鄉(xiāng)村地理(2018年3期)2018-11-06 06:50:10

貴茶(2018年6期)2018-05-30 09:53:50

貴茶(2018年6期)2018-05-30 09:53:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30