銀行業績具備回升動力

2021-01-25 11:18:24方斐

證券市場周刊 2021年3期

方斐

當前,銀行股的兩個突出優勢在于低估值和基本面,即估值早已透支悲觀預期,銀行基本面壓力基本消退。

從業績來看,預計銀行業2020年全年盈利仍將下滑,計提減值以應對2021年不良壓力。商業銀行在2020年二季度高額計提信用減值,導致上半年盈利同比下滑9.41%,二季度單季下滑24.06%,短期壓制估值,三季度盈利降幅收窄。根據東吳證券的判斷,貨幣政策常態化后,2021年對公貸款仍有信用風險壓力,預計2020年四季度商業銀行會加大力度處置、核銷不良貸款,同時繼續計提信用減值,預計全年盈利降幅約為9.25%,但2021 年將重新正增長7.43%。

隨著2021年貨幣政策收緊,商業銀行收入增速回落但盈利增速轉正。預計2021 年M2增速將回落至9%-10%,從而導致商業銀行總資產擴張降速,營收增速相比于2020年上半年回落,但資產質量與信用減值的企穩仍將拉動盈利轉正。

穩健貨幣政策降低資產質量波動

作為典型的周期股,銀行與宏觀政策的關系緊密相關,為“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”,基于2020年 經濟低基數效應,2021年貨幣政策基本會保持穩健適度的總基調,社融規模增速降至10% 左右,總體規模增加30萬億元左右,信用邊際收緊。

回顧2020年,盡管有疫情這個最大的不確定性因素影響,但總體經濟走勢繼續上行,年內呈現前高后低的特點。年初疫情對國內經濟造成巨大的沖擊,一季度GDP增速同比下滑6.8%。受益于國內疫情防控到位和逆周期政策的調節發力,中國在全球率先恢復生產,三季度經濟增長轉正,同比增速為0.7%。

由于疫情對全球經濟都產生了不利的影響,全球產品生產供給出現缺口,國際訂單向國內轉移,中國出口自2020年3月持續回升,11月末累計同比增速達到2.5%。

比較國內外經濟情況來看,中國經濟在2021年上半年將繼續修復,基于低基數效應,上半年名義GDP增速有望超前期高位。下半年,如果全球疫情逐步得到控制,國內逆周期政策逐步退出,全球供給競爭恢復和需求增加的疊加效應下,中國經濟增速將會放緩。總體而言,經濟繼續修復趨勢,年內呈現前高后低的特點,對銀行資產質量形成強有力的支撐。

為應對疫情對經濟造成的不利影響,中國采取寬貨幣、寬信用、寬財政的政策助力經濟發展,宏觀杠桿率出現階段性上升。2020年三季度,實體經濟部門杠桿率為270.1%,比年初上升24.7個百分點,其中居民部門杠桿率為61.4%,非金融企業部門杠桿率為164%,政府部門杠桿率為44.7%,比年初分別上升5.6個百分點、12.7個百分點、6.4個百分點。當前對宏觀杠桿率的調節重在增速把控,預期2021年宏觀杠桿率仍會出現上升,但增速有所下降,宏觀杠桿率保持基本穩定。因此,2021年社融規模增速會略高于GDP的增長,不過,總體差異在增速基本匹配的區間范圍內。

2020年末召開的國務院常務會議決定延續普惠小微企業貸款延期還本付息政策和信 用貸款支持計劃,主要表現在以下兩個方面:第一,2021年一季度要繼續落實好原定的普惠小微企業貸款延期還本付息政策,在此基礎上適當延長政策期限,做到按市場化原則應延盡延,由銀行和企業自主協商確定。對辦理貸款延期還本付息且期限不少于6個月的地方法人銀行,繼續按貸款本金1%給予激勵。第二,將普惠小微企業信用貸款支持計劃實施期限由2020年底適當延長。對符合條件的地方法人銀行發放普惠小微企業信用貸款,繼續按貸款本金40%給予優惠資金支持。

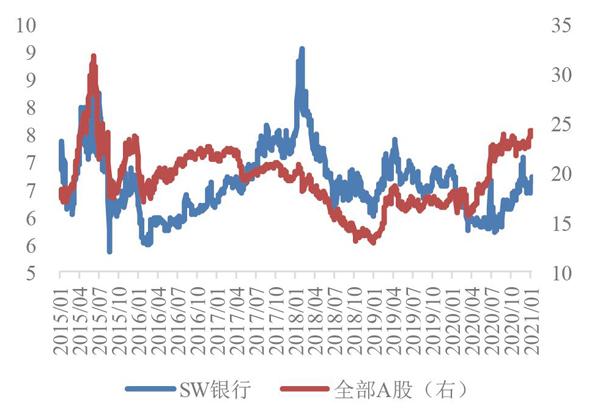

圖1:銀行與A股PE估值

資料來源:Wind,財信證券

圖2: 銀行與A股PB估值

資料來源:Wind,財信證券

數據顯示,目前已對超過3.7萬億元企業貸款本息實施延期,為經濟社會恢復發展提供了有力支持。延期還本付息貸款規模占2020年10月底金融機構各項貸款余額的2.16%,占企業貸款余額的3.46%,占9月末普惠小微企業貸款的25.34%;其中,部分貸款僅是延期付息貸款。隨著經濟環境的改善,部分貸款已經恢復正常還款。假設環境惡化,問題資產占比約為10%-20%,對貸款整體不良率的影響也僅在20-40BP,對銀行經營的影響相對有限。再加上此次延續普惠小微企業貸款延期還本付息政策的支持,銀行資產質量波動性大幅降低,風險得到進一步緩釋,不良生成壓力基本可控,符合監管政策“不急轉彎”的要求。

為支持實體經濟的發展,金融系統在2020年全年向各類企業合理讓利1.5萬億元。讓利措施主要集中在三個方面,一是降低貸款利率;二是央行在2020年6月創設的兩個直達實體經濟的貨幣政策工具,即普惠小微企業貸款延期支持工具和普惠小微企業信用貸款支持計劃;三是直接通過減少收費為實體經濟“減負”。其中,金融系統通過降低利率為實體經濟讓利約6250億元,通過中小微企業延期還本付息和普惠小微信用貸款這兩個直達工具讓利約2750億元,再加上通過減免服務費用、支持企業進行重組和債轉股等措施,金融系統合計向實體經濟讓利約1.25萬億元,基本完成1.5萬億元讓利目標。

2020年,受讓利政策的壓制,銀行資產收益持續下行,行業估值不斷下降,各家銀行轉變策略,通過以量補價實現對沖。2021年,經濟環境大概率改善,加上讓利政策的退出,銀行整體盈利預期向好。

銀行基本面離不開對宏觀政策的分析,2020年,疫情對實體經濟的沖擊疊加1.5萬億元金融系統讓利,形成市場對銀行業的悲觀預期,對銀行資產質量和盈利能力產生擔憂。目前,國內經濟復蘇趨勢明顯,逆周期調控政策逐步退出,銀行資產質量和盈利能力全面轉好。與2020年相比,銀行2021年經營面臨的各項壓力可以得到釋放,不良貸款的充分暴露和處置提高了銀行資產質量,年內多提取的撥備也為來年的風險抵補和利潤釋放提供基礎。若2021年銀行盈利獲得實實在在的改善,則估值修復基本無虞。

從“以量補價”到“以價補量”

2020年,內外夾擊下的銀行不得不在信貸方面“以量補價”,導致結構持續改善。截至2020年11月末,人民幣貸款總額達到171.49萬億元,同比增長12.84%,比2019年同期高出45BP,增速從上半年大幅上漲開始逐步回落至前期水平。其中,短期貸款余額為47.67萬億元,同比增速為6.24%,比2019年同期下降87BP,比上月增速下降18BP;中長期貸款余額為112.04萬億元,增速環比增長5BP至17.27%,相比2019年同期增速差值繼續擴大至3.75個百分點。

為支持實體經濟的發展,央行采取寬貨幣、寬信用的政策,鼓勵銀行加大對實體經濟的放款力度,銀行貸款增速明顯上升。面對利率下調和讓利實體經濟,銀行貸款以量補價,整體信貸結構向中長期調整,長期盈利有所保障。中長期貸款以增速擴大的態勢增長,進入四季度后增速才逐漸趨緩,表明社會實體看好經濟復蘇,長期投資意向較為強烈,而銀行在年末有儲備項目的意向,主動收縮信貸投放規模,為來年信貸擴張蓄力。

圖3:金融機構貸款余額(億元)

資料來源:Wind,財信證券

圖4:金融機構貸款余額增速(%)

資料來源:Wind,財信證券

基于此,受高基數的影響,2021年貸款規模增速下降,同時中長期貸款在放量擴張后增速呈穩步收縮的趨勢。2021年,經濟增長促使貸款需求度不減,銀行貸款議價能力提升,信貸政策將向“以價補量”的模式調整。

分貸款主體看,前期貸款投向以企業貸款為主,未來將向零售貸款發力。截至2020年11月,新增居民貸款7534元,同比增加703億元,環比增長3203億元,其中,短期貸款新增2486億元,中長期貸款新增5049億元;企(事)業單位貸款增加7812億元,環比增加5477億元,比2019年同期增加1018億元,同比增長14.98%,其中,新增短期貸款734億元,新增中長期貸款5887億元。截至11月末,居民新增貸款累計達7.31萬億元,同比增長7.70%,比2019年同期提高9.52個百分點,企業單位新增貸款累計達11.57萬億元,同比增長28.24%,比2019年同期提高13.07個百分點。

值得注意的是,2020年,銀行信貸擴張的投向主要以企業貸款為主,而2021年,在高基數的影響下,居民貸款和企業貸款增速將向前期水平回歸,信貸投放重點將向銀行議價能力高的居民端零售貸款發力。

銀行結構性存款受制于監管窗口的指導,根據監管的要求,銀行于2020年年末將結構性存款規模壓降至2019年末的三分之二,主要目的是利率下降,在信貸政策擴張的情況下打擊短期的資金空轉套利行為。因此,從二季度開始,銀行業結構性存款大幅壓降,直接影響商業銀行存款增速,6月開始存款增速趨緩,7月存款增速環比下滑0.3個百分點,后續增速回歸平穩。截至11月末,結構性存款比2019年年末減少21341億元至74640億元,當前結構性存款比2019年年末的三分之二還需壓降10653億元。分類項下,中小銀行結構性存款壓降規模明顯超大型銀行,存款規模受影響較大。

結構性存款的壓降對存款總量的增速影響較為明顯,對存款總額的影響較小。截至 2020年11月末,中國銀行業存款規模達212.78萬億元,環比增長2.1萬億元,同比增長 10.66%,增速環比上月提高34BP,比2019年同期上升2.39個百分點。短期結構性存款的快速壓降,降低銀行負債端成本的同時導致長期資金波動,銀行資金需求只能轉向同業存 單、金融債等業務進行補充。

受結構性存款壓降影響較大的中小銀行,如農商行及農合行的同業存單托管量有所增加,國有大行受到的影響較小,同業存單托管規模自2020年下半年以來有所下降。結合同業存單發行利率和到期收益率自6月開始均出現回升,截至12月25日的同業存單發行利率中,1個月期利率為3.06%,3個月期利率為3.30%,6個月期利率為3.23%,比5月末的發行利率分別上行1.6個百分點、1.62個百分點、1.35個百分點。結構性存款壓降帶來的負債端成本節省效益持續性不長,預期后續對銀行凈息差的改善作用逐漸消散。

中小銀行的結構性存款規模受限制后,短期可以具備負債端成本下降的便利,長期資金成本仍與市場利率相關,對凈息差的改善作用較小。而大型銀行的存款韌性強,波動性小,負債端成本不會出現明顯變化,預期未來大中小型銀行的負債端成本分化程度將會加大。

信貸需求擴張議價能力提升

為支持實體經濟的發展,銀行在2020年主動加大放貸力度,以量補價促使市場貸款供給大于需求。伴隨經濟的平穩增長,信貸需求逐步擴張,銀行信貸政策邊際收縮致使市場供給需求調整為需求大于供給,銀行議價能力提升,2021年銀行凈息差企穩回升的概率較大。

2020年,LPR分別在2月和4月進行了兩次下調,1年期LPR共下降了30BP,5年期 LPR共下降了15BP。隨著貨幣政策回歸中性,LPR自5月開始不再進行調整,當前1年期 LPR為3.85%、5年期LPR為4.65%。在2020年年底存量LPR轉換工作完成銀行對公貸款自轉換后,加點數值由借貸雙方協商確定;個人住房貸款的加點數值應等于原合同最近的執行利率水平與2019年12月發布的相應期限LPR的差值。

不過,由于2021年個人住房貸款面臨重定價,銀行息差會受到一定的波動,但影響有限。大部分銀行提供“2021年1月1日”和“貸款發放日對應日”二選一的選擇,部分銀行統一為2021年1月1日。根據2020年12月公布的LPR數據,國有大行因按揭貸款占比較高,2021年一季度息差影響最大,根據按揭貸款和生息資產規模占比測算,重定價對國有大行的息差影響約在3.4BP。展望2021年,LPR維持穩定,一季度重定價波動結束后,資產端收益企穩,銀行整體凈息差前穩后升。

值得一提的是加權貸款利率的止跌回升。根據《三季度貨幣政策執行報告》,2020年9月貸款加權平均利率為5.12%,比2019年年末下降32BP,同比下降50BP,但環比季節性回升6BP。其中,一般貸款加權平均利率為5.31%,同比下降65BP,環比回升5BP;票據融資加權平均利率為3.23%,環比上升38BP;個人住房貸款利率為5.36%,環比延續下降6BP。此外,9月利率高于LPR的貸款占比67.7%,比6月下降2.3個百分點,貸款利率加減點區間整體較6月有所下移。

由于央行已經明確未來貨幣政策保持穩健中性、靈活適度的總基調,市場資金流動性維持動態平穩。對應當前銀行業信貸結構持續優化,貸款加權利率止跌回升,銀行資產端盈利能力得以提升。展望2021年,信貸結構得到優化的銀行將會更加靈活主動地調配信貸目標和定價,以價補量政策輔助銀行整體資產收益率持續上升。

從銀行表現來看,截至2020年9月,商業銀行凈息差為2.09%,較年初下降了11BP,維持年內穩定。根據銀行類型分析,股份制銀行凈息差韌性最強,在整體“降息”環境中凈息差基本維持在2.09%,僅下降3BP;國有大行和城商行的凈息差下降幅度居中位,分別下降9BP、10BP至2.03%和1.99%;農商行凈息差保持相對高位,波動性大,年內降幅達38BP,是各類銀行中凈息差下降幅度最大的一類銀行。

從貸款需求指數來看,9月末貸款需求指數為73.5%,較年初上升了8.2個百分點,整體仍處于上升趨勢。經濟復蘇拉動投資需求,銀行信貸需求將進一步上升。市場供給需求已逐步從供給端向需求端變化,反映為銀行定價將會相應提升,從而匹配市場的貸款供求關系。

商業銀行凈息差變化受資產端收益和負債端成本的雙重影響,經歷2020年凈息差下行后,展望2021年,央行對市場資金流動性保持合理充裕的情況下,貨幣市場收益率波動性減小,銀行資金可獲得性相對穩健。

從貸款端看,LPR保持平穩,銀行貸款需求指數上升帶動銀行議價能力提升,發力零售業務等條件促使銀行整體加權貸款利率上升;從存款端看,結構性存款壓降釋放負債成本,市場資金合理充裕不會拉升銀行資金成本,有助于銀行負債端成本的改善。由此可以判斷,2021年是銀行凈息差企穩回升的一年,下跌空間小,上升動力足,銀行盈利能力得以穩固提升。

實際上,早在2019年9月,LPR改革開啟降息周期,貸款利率大幅下行,2020年9月,新發放貸款利率首次環比上行,比6月提高6BP至5.12%,其中一般貸款利率提高 5BP至5.31%,同時觀察LPR報價已連續8個月持平,由此判斷信貸利率有望確立向上拐點。對商業銀行而言,國有大行等對公型銀行受益彈性更大,不過房貸利率2021年一季度仍將面臨LPR切換后的價格下行。

2020年5月以來,金融市場長端利率上行,10年期國債到期收益率目前達到3.3%,對于更依賴同業負債的中小銀行而言,負債成本下行紅利消退,但對于負債端存款占比較高、資產端貸款及債券占比較高的國有大行而言,資產收益率將進一步上行,有利于拉動凈息差回升。

從負債端來看,結構性存款大幅壓降緩解價格競爭壓力,利好存款豐厚型銀行。5月以來結構性存款嚴監管成效顯著,疊加利率回升本身收窄了套利空間,10月末規模已經降至7.9萬億元,較4月末峰值大幅壓降4.2萬億元(中小銀行壓降3萬億元)。結構性存款收縮明顯緩和了存款市場長期以來的“博弈困境”,這一點從招商銀行等存款豐厚型銀行三季度負債成本的改善可以印證。

此外,貨幣政策報告顯示,9月,3年和5年期存款加權平均利率分別為3.67%和3.80%,比2019年12月分別下降5BP、26BP,由此判斷這得益于二季度以來頭部銀行陸續主動下調大額存單發行定價,相比于中小銀行,國有大行及優質零售銀行在存款端的優勢更明顯。

國有大行等對公型銀行有望開始復蘇,看好凈息差企穩回升。國有大行充分受益于利率上行,貸款、債券投資等資產收益率回升,同時負債端由于存款占比顯著高于行業平均水平,因此更受益存款市場定價競爭的緩解。根據財富證券的判斷,國有大行本輪凈息差下行將進入尾聲,雖然資產端的房貸利率仍將受明年一季度LPR定價轉換影響,但總體利差企穩,同時手續費收入增速回升,確保總收入增速平穩。

加大處置利力度 風險提前出清

為防范金融風險,銀行加大不良資產處置力度,做到風險提前出清。截至2020年9 月末,商業銀行正常類貸款占比95.38%,較年初上升15BP,關注類貸款占比為2.66%,比 年初下降25BP,不良貸款占比為1.96%,較年初上升10BP。其中,次級類貸款占比為0.94%,可疑類貸款占比為0.74%,損失類貸款占比為0.28%,與年初相比分別變動了16BP、-4BP和-2BP。關注類貸款占比下降幅度超不良貸款上升幅度,印證銀行對不良資產的確認力度有所加大,確保銀行資產風險提前出清。

2020年前三季度,商業銀行業處置不良貸款1.7萬億元,同比多處置3414億元。銀行2020年資產質量壓力最大時點已過,2021年,隨著經濟的發展,疊加銀行前期核銷處置力度較大,銀行資產質量相對“干凈”,未來資產質量下滑可能性降低。同時,政策調整延續還本付息延期政策,避免了銀行不良資產集中出現帶來的波動,整體貸款不良生成率將會下降。展望2021年,銀行業資產質量將更為穩健,經歷一季度相關逆周期政策退出后,銀行業績將會平穩回升。

圖5:金融機構單月新增人民幣貸款(億元)

資料來源:Wind,財信證券

結合不同類型銀行的不良率和撥備覆蓋率分析,股份制銀行和城商行經營更為穩健,為未來撥備反哺利潤提供了基礎。2020年三季度末,國有大行不良率為1.5%,股份制銀行不良率為1.63%,城商行不良率為2.28%,農商行不良率為4.17%,其中,股份制銀行和城商行不良率分別下降1BP和4BP,主要是股份制銀行和城商行貸款規模增速較大。截至三季度末,國有大行撥備覆蓋率為221.18%,股份制銀行為199.1%,城商行為154.8%,農商行為118.62%,其中,股份制銀行和城商行撥備覆蓋率分別上升6.13個百分點和0.84個百分點,風險抵御能力提高。股份制銀行和城商行經營靈活性更強,同時風險相對較低,在未來宏觀環境變化、政策調整中更易實現超額收益。

資產質量是銀行股估值的生命線,綜合目前市場的公開信息,東吳證券測算并判斷2020-2021年商業銀行資產質量趨勢。根據預測,2020年四季度不良貸款將進一步顯化,商業銀行口徑的全年不良新生成率上升至2.08%,對應全年處置不良貸款2.4萬億元,其中,核銷規模預計1.34萬億元,導致不良率微升至1.97%,撥備覆蓋率降至175%。在此情形下,商業銀行全年盈利下滑9.25%,但2021年不良新生成率回落至1.84%,信用成本走低,全年盈利增速回升至7.43%,不良率小幅回落至1.95%,撥備覆蓋率回升至182%。

國有大行仍處于不良風險暴露階段,但市場預期及估值已充分反映這種壓力。五家國有大行不良貸款率2020年平均上行13BP,撥備覆蓋率下行12.4個百分點,根據對商業銀行全口徑的資產質量趨勢測算,我們預計國有大行2020年末不良率將有一定幅度的上行,撥備覆蓋率也將小幅下行,但信用風險壓力已逐步顯化。從投資角度看,當前估值及市場預期已經充分反映國有大行的經營壓力。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31