招行業(yè)績拐點(diǎn)已現(xiàn)

2021-01-25 11:18:24劉鏈

證券市場周刊 2021年3期

劉鏈

1月14日,招商銀行發(fā)布業(yè)績快報(bào),2020年實(shí)現(xiàn)營收2905.08億元,同比增長7.71%,實(shí)現(xiàn)歸母凈利潤973.42億元,同比增長4.82%。截至2020年末,不良貸款率為1.07%,比2019年末下降0.09個(gè)百分點(diǎn)。

2020年一至四季度單季,招商銀行歸母凈利潤同比增速分別為10.12%、-13.32%、0.71%、32.71%。四季度單季歸母凈利潤同比增速達(dá)32.71%,業(yè)績拐點(diǎn)已現(xiàn)。四季度利潤大幅正增長,使得全年利潤增速轉(zhuǎn)正。資產(chǎn)質(zhì)量向好,撥備計(jì)提壓力減輕,減值損失增速放緩是四季度凈利潤增速大幅改善的主因。

截至2020年末,招行不良率為1.07%,已連續(xù)兩個(gè)季度下降,不良貸款率創(chuàng)近年來新低。與此同時(shí),撥備覆蓋率較三季度進(jìn)一步上升,達(dá)到437.68%。在疫情后取得如此成績,體現(xiàn)了招行優(yōu)秀的風(fēng)控能力。前三季度的大幅核銷及不良提前確認(rèn)也是四季度資產(chǎn)質(zhì)量繼續(xù)改善的原因之一。

2020年,招商銀行總負(fù)債同比增長12.19%,其中存款同比增長16.13%。存款在總負(fù)債中占比較2019年提升2.5個(gè)百分點(diǎn)至73.75%。負(fù)債端優(yōu)勢穩(wěn)固,低成本負(fù)債的穩(wěn)步提升,使得招行在資產(chǎn)端收益率普遍下行的環(huán)境下,保證息差的穩(wěn)定。

展望2021年,太平洋證券認(rèn)為,隨著經(jīng)濟(jì)改善帶來的信貸需求回升,監(jiān)管不再強(qiáng)調(diào)向?qū)嶓w經(jīng)濟(jì)讓利,銀行業(yè)績將進(jìn)一步得到改善。LPR報(bào)價(jià)已連續(xù)半年持平,新發(fā)放貸款利率下行壓力減輕。2020年全行業(yè)不良處置較為徹底,關(guān)注類占比不斷降低。2021年實(shí)現(xiàn)輕裝上陣,預(yù)計(jì)業(yè)績將進(jìn)一步改善。

隨著近期上海銀行、興業(yè)銀行、招商銀行陸續(xù)披露業(yè)績快報(bào),2020年利潤增速轉(zhuǎn)正已成定局。招行利潤增速領(lǐng)跑,龍頭地位凸顯。銀行業(yè)績的不確定性消除,銀行股行情有望引來業(yè)績浪的催化。

招商銀行為上市銀行中最優(yōu)質(zhì)的銀行之一。報(bào)表真實(shí)度高,資產(chǎn)質(zhì)量向好,負(fù)債端優(yōu)勢突出,客戶基礎(chǔ)好。銀行業(yè)最艱難的時(shí)刻已經(jīng)過去,未來業(yè)績確定性向好。隨著經(jīng)濟(jì)的企穩(wěn)改善及讓利壓力的減輕,2021年招行業(yè)績將進(jìn)一步提升。

業(yè)績兌現(xiàn)略超預(yù)期

招行2020全年利潤增速回升至近5%,龍頭銀行業(yè)績兌現(xiàn)的同時(shí)再次確立龍頭銀行的地位,預(yù)計(jì)招行良好的業(yè)績表現(xiàn)將重新確立市場信心,催化銀行股行情。

分季度來看,2020年四季度單季,招行凈利潤、營收、非息同比增速分別為33%、11%、12%,增速較三季度分別提升32個(gè)百分點(diǎn)、6個(gè)百分點(diǎn)、13個(gè)百分點(diǎn),盈利增速超出預(yù)期。從驅(qū)動(dòng)因素來看,主要得益于規(guī)模增速提升、息差低基數(shù)、非息增速改善和減值拖累下降。展望未來,預(yù)計(jì)2021年利潤增速將逐季改善。

2020年四季度,招行不良率繼續(xù)環(huán)比下降6BP至1.07%,創(chuàng)2015年以來的最優(yōu)水平。撥備覆蓋率環(huán)比增加13個(gè)百分點(diǎn)至438%,資產(chǎn)質(zhì)量持續(xù)向好,風(fēng)險(xiǎn)抵補(bǔ)能力進(jìn)一步增強(qiáng)。

2020年四季度,招行營收增速上雙數(shù),單季利潤增速高達(dá)32%,全年業(yè)績增速如期轉(zhuǎn)正。公司2020年全年實(shí)現(xiàn)營收2905億元,同比增長7.71%,較前三季度的6.6%進(jìn)一步提升;四季度單季營收增速達(dá)11.46%,重返雙位數(shù)增長。

其中,招行2020年全年利息和非息凈收入增速分別為6.89%和9.19%,較前三季度的 5.57%和8.35%均穩(wěn)中有增,核心業(yè)務(wù)表現(xiàn)較為穩(wěn)健。從營業(yè)利潤增速來看,全年增速為4.81%,較前三季度-0.62%實(shí)現(xiàn)轉(zhuǎn)正,單季增速高達(dá)34%,預(yù)計(jì)四季度撥備計(jì)提力度邊際放緩。

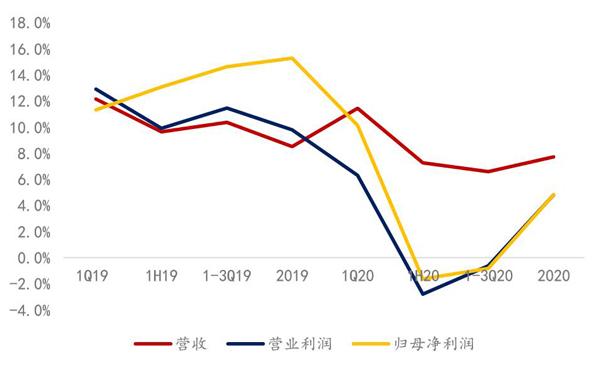

圖1:招商銀行業(yè)績增速向上

資料來源:公司報(bào)告,中泰證券研究所

圖2: 招商銀行單季年化凈息差與abs情況

資料來源:公司報(bào)告,Wind,中泰證券研究所

從2020年全年來看,招行歸母凈利潤增速由前三季度的-0.82%轉(zhuǎn)正為4.82%,四季度單季利潤增速高達(dá)32.7%,較三季度的0.71%大幅提升,再次印證市場對于公司年中業(yè)績拐點(diǎn)確立的判斷,也反映出監(jiān)管讓利壓力的減輕。

2020年四季度,招行貸款投放小幅增長,全年存款表現(xiàn)亮眼。公司年末資產(chǎn)余額為8.36萬億元,同比增長12.69%,環(huán)比三季度末擴(kuò)增2.48%,其中,貸款總額全年增長11.99%,環(huán)比小幅增長0.46%;四季度存款表現(xiàn)亮眼,規(guī)模環(huán)比三季度末進(jìn)一步擴(kuò)增2.38%,全年增幅為16.13%。公司全年存款實(shí)現(xiàn)快增、優(yōu)化負(fù)債端結(jié)構(gòu),結(jié)合凈利息收入增速提振,預(yù)計(jì)四季度公司息差進(jìn)一步回升。

2020年,招行不良率環(huán)比下降6BP,資產(chǎn)質(zhì)量繼續(xù)夯實(shí)。截至2020年末,公司不良貸款率為1.07%,環(huán)比三季度降低6BP,略超市場預(yù)期,延續(xù)了三季度環(huán)比下降的趨勢,整體資產(chǎn)質(zhì)量延續(xù)改善,不良率水平也創(chuàng)下2014年三季度以來的新低;同時(shí),撥備覆蓋率環(huán)比提升12.92個(gè)百分點(diǎn)至424.8%,經(jīng)歷前三個(gè)季度的大力核銷后,招行撥備覆蓋率再度回升,整體明顯高于行業(yè)平均水平。

總體來看,招行利潤增速如期轉(zhuǎn)正,公司發(fā)展行穩(wěn)致遠(yuǎn)。招行業(yè)績快報(bào)反映了公司經(jīng)營的穩(wěn)健性和較強(qiáng)的業(yè)績確定性,一方面,營收端增速穩(wěn)中有升,資產(chǎn)質(zhì)量無憂下減值計(jì)提邊際放緩,拉動(dòng)全年利潤增速轉(zhuǎn)正,尤其是四季度單季增速高達(dá)32%;另一方面,四季度貸款仍保持穩(wěn)健擴(kuò)增,不良率和撥備一降一升,資產(chǎn)質(zhì)量延續(xù)改善趨勢,處于行業(yè)優(yōu)質(zhì)水平。

存款優(yōu)勢依然顯著

中泰證券認(rèn)為,招行凈利潤增速明顯上行,存款優(yōu)勢更為顯著。

招行業(yè)績快報(bào)亮點(diǎn)主要以下有四個(gè)方面:第一,營收增速向上、全年凈利潤同比增速回正、同比增長近5%,凈利息收入與凈非息收入同比增速均實(shí)現(xiàn)向上。第二,凈非息收入同比增速向上,公司強(qiáng)大的零售端業(yè)務(wù)能力持續(xù)。2020年一至四季度,招行凈非息同比增 長21.6%、12.9%、8.4%、9.2%。第三,招行存款優(yōu)勢顯著。招行全年新增存款7814億元,較2019年的新增量4437億元提升3376億元。在存款規(guī)模高增的同時(shí),招行存款付息成本還在下降,顯示公司強(qiáng)大的客戶基礎(chǔ)。在2021年信用擴(kuò)張邊際放緩的背景下,招行超強(qiáng)的攬儲能力將是公司凈息差的穩(wěn)定器。第四,資產(chǎn)質(zhì)量優(yōu)異持續(xù),主要表現(xiàn)為不良雙降。招行不良率自2016年來持續(xù)下降,當(dāng)前已是2014年以來的低位。2020年底的不良率 為1.07%,環(huán)比下降6BP,具有較高的安全邊際。招行撥備覆蓋率為437.68%,環(huán)比提升12.9%;撥貸比為4.67%,環(huán)比下降12BP。

當(dāng)然,招行業(yè)績快報(bào)也有不足,主要表現(xiàn)為息差環(huán)比縮窄10BP至2.25%,預(yù)計(jì)有高收益資產(chǎn)證券化的原因,而且,公司單四季度出表資產(chǎn)達(dá)到470億元。

招行2020全年?duì)I收增速趨勢向上,累積同比增長7.7%。凈利潤增速回正,實(shí)現(xiàn)同比5%的相對較高增長。2020年一至四季度,招行營收、營業(yè)利潤、歸母凈利潤分別同比增長11.4%、7.3%、6.6%、7.7%,6.3%、-2.8%、-0.6%、4.8%,10.1%、-1.6%、-0.8%、4.8%。

值得注意的是,招行在2020年四季度做了相對較大規(guī)模的信用卡資產(chǎn)證券化,一定程度上造成息差環(huán)比縮窄。用總資產(chǎn)替代生息資產(chǎn)(招行生息資產(chǎn)占總資產(chǎn)的99%,可以近似替代),測算招行2020年一至四季度單季年化凈息差分別為2.41%、2.28%、2.36%、2.25%,四季度環(huán)比有較大幅度的回落,環(huán)比下降10BP。預(yù)計(jì)主要是受信用卡等資產(chǎn)證券化的影響,在資產(chǎn)證券化后,利息收入減少,收益體現(xiàn)在非息收入的托管手續(xù)費(fèi)中。2020年一至四季度,招行出表資產(chǎn)規(guī)模分別為79億元、103億元、129億元和470億元,四季度出表資產(chǎn)規(guī)模占比總貸款近1%個(gè)點(diǎn)。招行在2019年四季度也有類似的操作,當(dāng)年四季度資產(chǎn)出表近600億元,導(dǎo)致息差環(huán)比下降14BP。

圖3:招商銀行累積凈非息收入同比增速

資料來源:公司財(cái)報(bào),中泰證券研究所

圖4:招商銀行單季度凈非息占比營收

資料來源:公司財(cái)報(bào),中泰證券研究所

招行凈非息收入歷來前高后低,季節(jié)性影響較大,剔除季節(jié)性影響從同比角度來看,維持向上的趨勢。預(yù)計(jì)招行四季度代銷基金維持較高速的增長,公司強(qiáng)大的零售端業(yè)務(wù)能力持續(xù)。2020年一至四季度,招行凈非息同比增長21.6%、12.9%、8.4%、9.2%;單季度凈非息收入占比營收分別為40.3%、37.1%、34.8%、32.7%,季度性相對明顯。

從資產(chǎn)端來看,招行2020年總資產(chǎn)增速向上,貸款增長平穩(wěn),還原資產(chǎn)出表的影響,四季度,招行貸款實(shí)際環(huán)比增長1.1%,同比增長11.6%。四季度貸款占總資產(chǎn)穩(wěn)定在 60%。

從負(fù)債端來看,招行負(fù)債端存款優(yōu)勢顯著。招行2020年全年新增存款7814億元,較2019年的新增量4437億元提升3376億元。存款規(guī)模高增長的同時(shí),存款付息成本還在下降,顯示公司強(qiáng)大的客戶基礎(chǔ)。2020年總負(fù)債同比增長12%,存款同比增長16%,存款占總負(fù)債的比例提升至74%的高位。在2021年信用擴(kuò)張邊際放緩的背景下,招行超強(qiáng)的攬儲能力將是公司凈息差的穩(wěn)定器。

招行的資產(chǎn)質(zhì)量已經(jīng)不是用“優(yōu)秀”來形容,而是“持續(xù)優(yōu)秀”,主要體現(xiàn)為不良雙降,且不良率自2016年來持續(xù)下降,當(dāng)前已是2014年以來的低位。2020年底,招行不良率為1.07%,環(huán)比下降6BP,安全邊際高。招行撥備覆蓋率高達(dá)437.68%,環(huán)比提升12.9%;撥貸比為4.67%,環(huán)比下降12BP,撥貸比的下降預(yù)計(jì)是招行在四季度加大核銷力度,同時(shí),資產(chǎn)減值損失計(jì)提力度減弱所致。

根據(jù)群益證券的分析,正是因?yàn)橘Y產(chǎn)質(zhì)量的改善,招行在2020年四季度凈利大超預(yù)期。招行2020年?duì)I收增長7.7%至2905億元,凈利增長4.8%至973億元,其中,四季度凈利加速恢復(fù),增長33%至973億元。公司四季度利潤表現(xiàn)超預(yù)期主要源于資產(chǎn)端改善對利潤的反哺,尤其是相關(guān)信用成本的降低功不可沒。

從收入端來看,招行非息收入及利息收入均實(shí)現(xiàn)較快增長,估計(jì)受益于代銷基金等業(yè)務(wù)收入增加及生息資產(chǎn)規(guī)模的增長,盡管在息差方面仍有一定的壓力,但不可改變招行整體優(yōu)異的表現(xiàn)。值得一提的是,作為中國零售銀行的領(lǐng)頭羊,招行在過去幾年一直通過金融科技方面的發(fā)力,進(jìn)一步助力其輕型銀行的轉(zhuǎn)型。

根據(jù)2020年業(yè)績快報(bào),招行2020年?duì)I收增長7.7%至2905億元,凈利增長4.8%至973億元。從單季來看,四季度單季,招行營收增長12%至691億元,凈利增長33%至973億元。招行業(yè)績超出市場預(yù)期,后疫情時(shí)期,招行四季度業(yè)績繼續(xù)改善,表現(xiàn)超市場預(yù)期。

招行較好的資產(chǎn)質(zhì)量和較高的風(fēng)險(xiǎn)抵御能力對四季度業(yè)績向好帶來反哺,2020年四季度末,招行撥貸比為4.67%,環(huán)比下降12BP,較年初下降30BP,可能和公司不良生成速度減緩帶來信用成本降低并貢獻(xiàn)利潤及加大核銷有關(guān)。

從收入端來看,2020年,招行利息凈收入同比增長6.9%至1850億元,主要源于生息資產(chǎn)規(guī)模增長的推動(dòng)。在非息收入方面,招行同比增長9.2%至1055億元。單季來看,2020年四季度,招行利息凈收入增長11%至465億元,非息收入同比增長12.4%至201億元,增速均較前三季度有所提升。

資產(chǎn)質(zhì)量改善持續(xù)

2020年,招行主營業(yè)務(wù)收入表現(xiàn)向好,全年?duì)I收同比增速較前三季度(+6.60%)提升至7.71%,凈利潤同比增速(+4.82%)較前三季度(-0.82%)提升幅度明顯。全年利息凈收入同比增長6.89%,較前三季度提升1.32個(gè)百分點(diǎn);業(yè)績增速提升,招行主營業(yè)務(wù)表現(xiàn)向好功不可沒。

2020年,招行非息收入同比增長9.19%,較前三季度提升0.84個(gè)百分點(diǎn),預(yù)計(jì)四季度財(cái)富管理業(yè)務(wù)持續(xù)發(fā)力,且在經(jīng)濟(jì)形勢向好情況下,信用卡業(yè)務(wù)收入較三季度改善。

存款業(yè)務(wù)一直是招行的強(qiáng)項(xiàng),2020年的表現(xiàn)仍然優(yōu)異,四季度招行息差保持穩(wěn)定。公司四季度存款表現(xiàn)優(yōu)異,環(huán)比三季度增長2.38%。招行2020年以來優(yōu)異的存款表現(xiàn),一方面得益于M2增速提升的宏觀環(huán)境;另一方面也是招行加大客戶拓展力度、發(fā)力結(jié)算類存款所致。負(fù)債端存款的亮眼表現(xiàn)支持資產(chǎn)端規(guī)模的穩(wěn)步擴(kuò)張,招行四季度資產(chǎn)規(guī)模環(huán)比三季度增長2.38%,其中貸款環(huán)比增長0.46%,預(yù)計(jì)與招行主動(dòng)控制合意信貸規(guī)模相關(guān)。中銀證券認(rèn)為,招行負(fù)債端結(jié)構(gòu)的優(yōu)化有助于負(fù)債端成本率的改善,且零售業(yè)務(wù)的逐步修復(fù)助力資產(chǎn)端收益率的企穩(wěn),預(yù)計(jì)招行四季度息差保持穩(wěn)定。

招行四季度資產(chǎn)質(zhì)量指標(biāo)延續(xù)改善趨勢,四季度末不良貸款率環(huán)比三季末下行6BP至 1.07%,預(yù)計(jì)隨著國內(nèi)疫情管控得當(dāng),零售貸款資產(chǎn)質(zhì)量壓力緩釋,同時(shí)公司四季度加大核銷力度。在資產(chǎn)質(zhì)量改善的背景下,招行四季度末撥備覆蓋率環(huán)比三季末提升近13個(gè)百分點(diǎn)至438%,處于可比同業(yè)高位。

萬聯(lián)證券認(rèn)為,招行2020年負(fù)債端比較優(yōu)勢明顯,資產(chǎn)質(zhì)量好于預(yù)期,四季度單季的營收和凈利潤增速分別為11.46%和32.7%,增速較三季度明顯提升,環(huán)比的角度看也明顯改善。從成本端現(xiàn)有數(shù)據(jù)判斷,預(yù)計(jì)整體撥備計(jì)提力度并未下降。

2020年,招行資產(chǎn)端貸款同比增長11.99%,存款同比增長16.13%:貸款全年新增約為5400億元,與2019年基本持平,預(yù)計(jì)與資產(chǎn)端周轉(zhuǎn)力度加大有關(guān);存款端,全年新增預(yù)計(jì)在7800億元,絕對值數(shù)據(jù)看較2019年同期多增3400億元。綜合資產(chǎn)負(fù)債兩端看,整體凈息差或略有下降,全年呈現(xiàn)前高后低的走勢。

不良率和不良額環(huán)比雙降,撥備覆蓋率進(jìn)一步提升。2020年末招行的不良貸款率為1.07%,環(huán)比下降了6BP,絕對值處于2015年以來的最低水平,而四季度的貸款新增和歷史水平保持一致。不良貸款余額538億元,環(huán)比減少了27億元。撥備覆蓋率437.7%,較三季度提高了12.9%。按照撥備預(yù)期數(shù)據(jù)看,預(yù)計(jì)四季度整體的核銷處置力度仍然較高。

總體來看,招行凈利潤好于預(yù)期,負(fù)債端存款的大幅增長是公司比較優(yōu)勢的明顯體現(xiàn)。四季度資產(chǎn)端的周轉(zhuǎn)力度已經(jīng)加大,預(yù)計(jì)在2021年仍將持續(xù)。資產(chǎn)質(zhì)量明顯向好,核銷處置力度并未降低,預(yù)計(jì)2021年仍將保持高位。

根據(jù)平安證券的分析,招行盈利穩(wěn)健增長,資產(chǎn)質(zhì)量保持優(yōu)異,尤其是利潤增速轉(zhuǎn)正,營收增長穩(wěn)健。招商銀行2020年?duì)I業(yè)收入及歸母凈利潤同比分別增長7.7%、4.8%,盈利重回正增長(前三季度分別為6.6%、-0.8%),對應(yīng)四季度單季增速分別為11.5%、32.7%,全年利潤同比增速較前三季度增速的提升主要來自營收增長的提速,2020年招行凈利息收入及非息收入增速分別為6.9%、9.2%(前三季度分別為5.6%、8.4%)。

資產(chǎn)擴(kuò)張?zhí)崴伲诵呢?fù)債優(yōu)勢穩(wěn)固,招行2020年末總資產(chǎn)規(guī)模、貸款分別同比增長 12.7%、12.0%(三季度末為11.6%、12.2%),全年存款增量超過7800億元,年末存款同比增長16.1%,較三季度末的15.4%增速進(jìn)一步提升,增速為2015年以來新高,負(fù)債端優(yōu)勢穩(wěn)固。

撥備計(jì)提保持平穩(wěn),四季度計(jì)提力度與前三季度基本保持一致,四季度單季撥備計(jì)提同比增長15.0%(前三季度為16.9%)。不良處置力度提升,資產(chǎn)質(zhì)量持續(xù)優(yōu)于同業(yè)。招行2020年末不良率為1.07%,同比、環(huán)比分別下降9BP、6BP,主要系四季度核銷力度加大,測算四季度單季處置規(guī)模同比增加 100%(前三季度為89.5%),單季測算年化不良生成率為1.57%,環(huán)比提升17BP;核銷力度的提升有利于做實(shí)招行存量資產(chǎn)質(zhì)量,為公司未來發(fā)展減輕存量風(fēng)險(xiǎn)包袱。截至2020年末的撥備覆蓋率為438%,環(huán)比提升12個(gè)百分點(diǎn),創(chuàng)歷史新高,絕對水平依然處于行業(yè)領(lǐng)先。

招行在2020年疫情影響下依然能夠?qū)崿F(xiàn)營收和利潤的穩(wěn)定增長,2020年?duì)I收、盈利增速較三季報(bào)有不同程度的提升,盈利拐點(diǎn)已經(jīng)確立,由此可以判斷,招行在零售業(yè)務(wù)上的競爭優(yōu)勢依舊明顯,近幾年,隨著輕型化戰(zhàn)略不斷推進(jìn),公司的盈利能力始終保持行業(yè)前列,這也是支撐招行過去幾年長期獲得估值溢價(jià)的主要原因。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36