美聯儲政策將何去何從

2021-01-25 11:18:24李思琪

證券市場周刊 2021年3期

關鍵詞:水平

李思琪

在當前零下限的利率環境下,資產負債表工具將成為判斷下一階段美聯儲政策變化的關鍵因素。目前,市場觀點在美聯儲2021年資產購買的規模、速度和結構等方面存在較大分歧,主因在于本輪QE的開放式特征,政策不確定性較高。本文將結合金融危機期間開放式QE的政策經驗與本輪QE的特別之處,分析預測本輪QE的調整路徑及驅動因素。

開放式QE的實施路徑與縮減經驗

2020年3月,為應對疫情沖擊,美聯儲推出“零利率+無限制QE”的政策組合,資產購買的速度最高達到750億美元/天,6月起維持每月1200億美元(800億美元國債和400億美元MBS)的資產購買速度。本輪“無限制QE”與2012年實施的QE3十分類似。美聯儲提出,待時機成熟將考慮退出資產購買,做法將與2013-2014年類似。回顧QE3的實施與退出路徑,對分析本輪QE具有重要的參考意義。

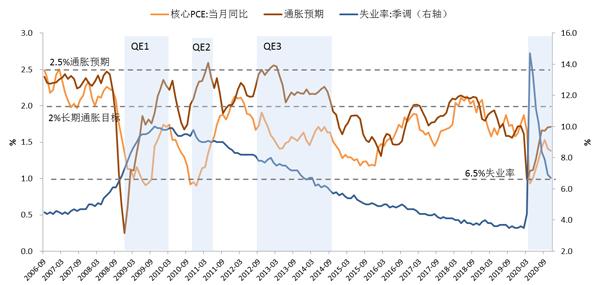

金融危機爆發后,美聯儲分別于2008年和2010年啟動QE1、QE2,累計購買1萬億美元國債和1.25萬億美元MBS。兩輪QE后,美國經濟邁向復蘇,但失業率仍維持在8%以上。因此,2012年9月美聯儲宣布實施QE3,最初每月購買400億美元MBS,隨后擴大至每月購買400億美元MBS和450億美元長期國債。

不同于前兩輪QE,美聯儲承諾QE3將持續至“就業市場大幅改善”,但并未明確規定資產購買的規模和執行期限,因此稱為開放式QE。開放式QE靈活性較強,美聯儲可根據經濟運行的實際情況及時調整QE的節奏和力度,并通過前瞻指引來管理市場預期,傳遞政策意圖。2012年,美聯儲引入經濟指標的臨界值作為加息的觸發標準,宣布采取“伊文思規則”,承諾在失業率低于6.5%以及通脹率預期高于2.5%之前,維持基準利率不變。但這一具體目標針對的是基準利率,而非資產負債表工具。QE3實施過程中,美聯儲始終沒有明確“就業市場大幅改善”對應的失業率目標。

圖1:美聯儲歷次量化寬松

數據來源:Wind

參考QE3期間的經濟數據,通脹預期僅短暫觸及2.5%,核心通脹率仍然顯著低于2%的通脹目標。由于通脹低迷,“伊文思規則”強化了美聯儲對就業的支持,當失業率從2012年9月的7.8%降至2013年12月的6.7%時,美聯儲開始縮減QE,以每月100億美元的速度減少購債規模,最終于2014年10月失業率降至5.7%時完全退出QE3。

盡管QE3的前瞻指引并未與具體的失業率掛鉤,但從實際結果來看,美聯儲在決策中基本遵循了“伊文思規則”,在失業率降至6.5%附近時縮減QE,而當失業率回到6%以下時完全退出QE。

中期寬松基調將推遲QE退出

盡管美聯儲在12月FOMC會議紀要中提及QE3的縮減經驗,但依據美聯儲政策新框架目標與當前的經濟形勢,本輪QE尚不具備退出條件,2021年美聯儲或將維持當前的資產購買節奏穩步擴表。

2020年8月,美聯儲宣布實施貨幣政策新框架,從2%的長期通脹目標轉為“平均通脹目標制”,即在一段時期的通脹低迷后,貨幣政策能夠容忍一段時間內通脹適度高于2%,以實現中長期內平均2%的通脹水平。同時,對就業缺口的評估由就業人數對最高水平的“偏離(deviations)”變為“不足(shortfalls)”,強化了對充分就業的支持力度。

圖2:歷次QE期間的通脹及失業情況

數據來源:Wind

新框架的實施,將對美聯儲的利率決策及資產負債表工具的運用帶來深遠影響。原有的政策框架遵從菲利普斯曲線的指導,美聯儲會在通脹率未達到2%、就業未達到充分狀態時提升基準利率,前瞻式的調控導致美聯儲對加息時點預判超前,必然導致QE3的提前退出。例如,2012-2015年,美國的核心通脹率均值僅為1.56%,且失業率仍有繼續下降的空間,但為了防范低失業率可能引發的惡性通脹,美聯儲仍然選擇在2015年12月啟動加息。新框架的實施放松了對通脹率上限的嚴格控制,也提升了對就業過熱的容忍度,為美聯儲長期保持低利率環境創造了條件,本輪QE的退出時點也會相應推遲。

美聯儲在12月FOMC會議上,將QE的前瞻指引由此前的 “未來數月”,修改為“直到充分就業和價格穩定目標取得實質性進展”。前瞻指引錨定經濟目標的做法與QE3類似, 不同之處在于,QE3只關注勞動力市場,而本輪QE的前瞻指引同時納入了就業和通脹目標,不僅與新框架下利率政策前瞻指引的一致性加強,也體現出美聯儲希望將QE作為更長期的經濟支持工具。綜合前瞻指引與經濟預測,2021年的關鍵經濟指標距離合意目標水平仍有差距,縮減QE規模為時尚早。

財政部面臨較大的融資壓力

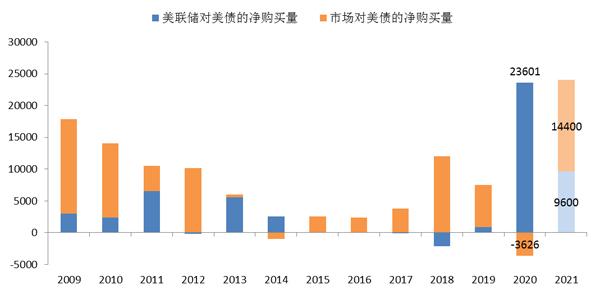

財政融資壓力減輕是美聯儲縮減QE的前提條件。QE3期間美國財政赤字逐步收窄,2014年財政赤字占GDP的比重降至2.8%,已低于2008年的水平。相比之下, 2020年赤字規模達到史無前例的3.1萬億美元,而市場預計2021年赤字仍將超過2萬億美元,占GDP的比重超過10%,公眾持有的聯邦政府債務占GDP規模將由去年的98%進一步升至104%。鑒于美國國債的供給壓力較大,美聯儲須維持一定的QE規模來支持財政融資。

參照QE3,削減QE規模比首次加息提前了大約兩年。經歷了上一輪的貨幣政策正常化周期,市場對QE退出已有心理準備,美聯儲也會提前加強市場溝通,避免再次出現“縮減恐慌”。因此本輪QE退出有望更加順暢,耗時更短。根據美聯儲最新公布的點陣圖,美聯儲在2023年年底前不會考慮加息,由此推斷,削減QE的舉措最早可能出現在2022年上半年。

本輪危機中,美聯儲聯合財政部創設了一系列新的信貸支持工具,直接給金融機構、實體企業、家庭居民、地方政府和海外央行提供資金支持,信貸支持工具的總體可用規模高達3萬億美元。但由于美聯儲的救市手段迅速穩定了金融市場,信貸支持工具的實際使用量較低,目前存量規模約為1600億美元。相比之下,美聯儲持有的國債和MBS增加了2.89萬億美元,對本輪美聯儲擴表的貢獻度高達91%。根據財政部要求,2020年成立的各類信貸支持工具將在2021年一季度全部退出,但對美聯儲資產規模的影響不大。

圖3:美國聯邦政府的財政赤字情況

數據來源:Wind, 注:2021年數據為預測值

圖4:美國國債的市場需求

數據來源:Wind, 注:2021年數據為預測值

綜上,在基準情形下,2021年美聯儲有望繼續以1200億美元每月的速度進行資產購買,全年QE將帶來約1.5萬億美元的資產規模增長。考慮信貸支持工具的退出和其他資產項波動,2021年年末,美聯儲資產負債表規模或將比2020年增加至少1萬億美元,至8.5萬億美元左右。

美債收益率或成為關鍵的政策變量

2020年3月以來,美債收益率曲線持續陡峭化,短端利率維持在0.1%附近,而10年期美債收益率已由0.5%回升至1.15%,10年至2年期限利差由27BPs攀升至目前的逾100BPs,創下2017年5月以來新高。2021年,美債收益率將在經濟復蘇、財政刺激和通脹抬升的推動下繼續走高。

首先,美國國債凈供給將大幅增加。新任總統拜登表示,除已經簽署的9000億美元刺激法案外,還將推行數萬億美元的刺激計劃,隨著民主黨全面主導白宮和國會兩院,拜登的刺激計劃有望順利推進,財政部將進一步擴大美債供給。同時,財政部發行國債開始向中長期傾斜,導致債務的平均久期延長。綜合多家機構預測,2021年美國國債凈發行量將達到2.4萬億-2.8萬億美元,剔除美聯儲購買的9600億美元,市場投資者還將消化1.4萬億-1.8萬億美元的美債供給,而去年市場凈賣出了3600億美元美國國債。2021年美聯儲的購買量急劇下降,美債供需結構面臨巨大變化,將給美債收益率帶來上行壓力。

其次,疫苗推廣將持續推升通脹預期。伴隨新冠疫苗接種推廣,美國疫情有望在上半年得到控制,需求回升的預期推動美國周期股和商品價格上漲,相應美國的通脹預期已由0.5%的低位回升至2%以上。疫情過后,美國的服務業消費將迎來快速反彈,若拜登成功推行數萬億美元的財政救濟,將對消費復蘇構成強力支撐,進一步改善通脹前景,推動美債長端收益率水平回升。

表1:2019-2020年境內債券市場違約情況

數據來源:Wind

2021年,美債長端收益率走高已經成為市場共識,但后續還有多少上升空間,美聯儲是否會對其進行干預,仍然存在較大不確定性。

金融危機期間的三輪QE都經歷了長端利率的快速抬升。從絕對水平來看,過去幾輪QE中,10年至2年期限利差最闊達到280BPs,相比目前的100BPs還有充足的上行空間。但從相對水平來看,期限利差變化幅度最高為117BPs,而本輪QE中期限利差已拓寬了70BPs。考慮到不同經濟周期下自然利率水平存在差異,以期限利差的拓寬幅度而非絕對水平作為衡量標準更為合理。因此,靜態測算期限利差還有約50BPs的上行空間,10年期美債收益率水平或將升至1.6%附近,基本回到疫情前的水平。

值得注意的是,當前美股處于估值高位,若通脹和利率水平抬升過快,可能引發美股回調,而金融市場穩定也是美聯儲考慮的重要因素。如果美債收益率曲線的陡峭化程度超過市場承受能力,美聯儲可能通過調整購買資產的期限結構或者擴大QE規模來實施干預。

本文僅代表作者個人觀點,與所在單位無關

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30