寵物產業剩余收益模型在佩蒂股份估值中的應用研究*

2021-01-20 12:30:14楊娜娜李嫦曉廣州商學院經濟學院

品牌研究 2020年12期

文/楊娜娜 李嫦曉 (廣州商學院經濟學院)

一、剩余收益模型概述

(一)剩余收益模型產生背景

剩余收益模型(RIM)也被稱為EBO模型,最早由愛德華茲和貝爾于1961年提出。但是當時剩余收益模型的理論基礎非常薄弱,后來不斷有學者對其進行研究與改進,其中比較出名的有美國學者奧爾森,他曾經在1995年發表過相關文章對剩余收益模型的使用方法進行了較為詳細的闡述,重點分析了公司股權價值與會計報表提供的變量之間的關系,這種分析方法及研究結果得到了很多學者的認可,因此重新引起了研究者和理論界的關注。剩余收益模型是絕對估值法中股利貼現模型的一種變形,實質上來看,它是公司未來經濟收益折現的價值總和。

(二)剩余收益模型前提假設

一般在使用剩余收益模型對企業進行估值有三個前提假設條件,具體包括以下三點:

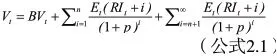

假設1:企業當前的股價與企業未來預期股票紅利的現值是相等的。在這種情況下,可以用公式:來表示,其中,公式中的V代表為企業當前的股票價值;Dt代表的是企業在第t期時所發放的股票紅利;r為企業的股權資本成本。

假設2:滿足凈盈余關系。用公式表示為:BVt= BVt-1+ NIt- Dt。其 中,BVt代表為在t時刻企業凈資產的賬面價值;BVt-1代表t-1 時刻,企業凈資產的賬面價值;NIt代表t期企業的會計收益,Dt為第t期企業實際發放的股票紅利。此假設認為企業未來股利的發放可以通過企業在未來的盈余與企業的賬面價值計算得出。

假設3:遵循動態線性回歸假設,企業的剩余收益會受很多會計或非會計因素的影響,用公式表示為:

(三)剩余收益模型的公式

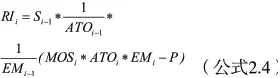

剩余收益的基本計算公式如下:

RIt指的是在第t期時,企業的剩余收益;NIt是第t期企業的會計收益;r為企業的股權資本成本;BVt-1則是指在t-1時刻,企業凈資產的賬面價值。

其次,通過結合上文第二個前提假設條件和剩余收益的基本公式,可以得到:

最后,將第二步的結果代入假設一的公式中,在持續經營的假設下,當t→∞時,可以得到最終的公式:

二、基于剩余收益模型的佩蒂股份估值分析

(一)剩余收益模型的應用性調整和修正

我國寵物行業發展迅速,作為寵物行業的第一股,佩蒂股份具有很大的發展潛力。佩蒂動物營養科技股份有限公司成立于2002年10月21日,并于2017年7月在深圳證券交易所創業板上市,經營范圍包括寵物營養品及其他寵物健康產品的研發;寵物日用品生產、銷售;寵物食品生產、銷售;貨物進出口、技術進出口;投資管理。

運用剩余收益模型對佩蒂股份進行估值分析,應具備一定的前提條件,在實際估值中進行調整和修正:公司目前的股權價值在總價值中所占比重很小,對該調整項忽略不計;在運營的過程中公司增發所獲得的資金計入佩蒂股份總價值,增發的股票計入總股本,本文只處理凈剩余的關系。

1.持續剩余收益的預測

(1)當預測i=n時點后,公司不存在剩余收益,這意味著公司經過一段時間的發展過后已經不能再產生更多的超額收益,所以它的持續剩余收益為0;

(2)當預測i=n時點后,公司的剩余收益可能是在逐漸減少的,這時公司的凈資產收益率會由公司的資本收益率決定;

(3)當預測i=n時點后,公司的剩余收益可能是一個固定的非零值,它在很長的一段時間內仍然可以獲得超額收益;

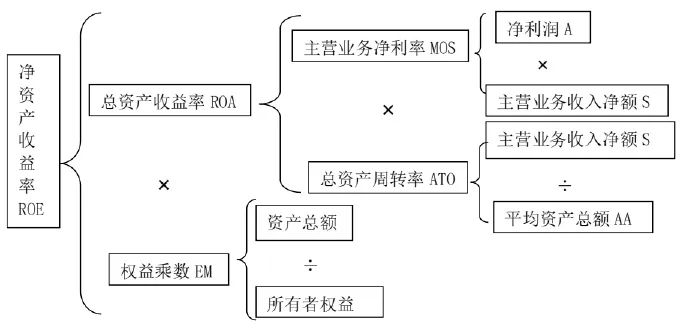

圖1 剩余收益概念與財務比率函數關系圖

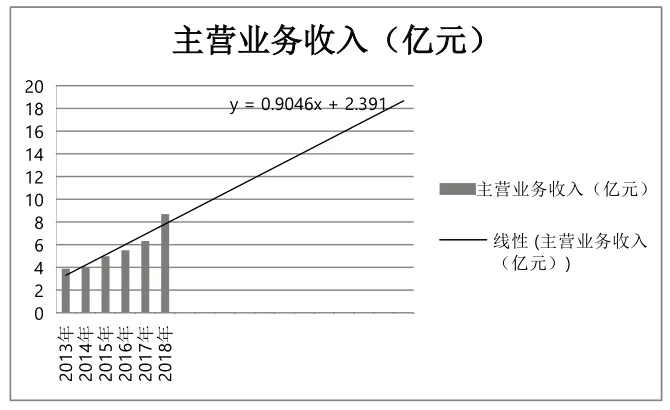

圖2 2019-2029年佩蒂股份主營業務收入趨勢預測圖

(4)當預測i=n時點后, 公司的剩余收益在一段時間內以固定的值不斷增長。

考慮公司的長遠發展,公司的剩余收益仍然處于持續上升的趨勢,而對于佩蒂股份公司來說,通過對其財務狀況的分析,可以看出2019-2029年是準確的預測期,而其剩余收入在2019-2029年仍處于加速增長階段。因此,結合佩蒂股份公司的財務數據和指標進行預估,對公司的股權現金流量進行詳細計算。

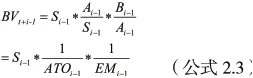

2.基于杜邦財務分析體系的模型分解

杜邦財務分析系統在剩余收益模型使用過程中,把剩余收益概念轉化為具體的財務數據和指標,分解過程如圖1。

根據剩余收益含義可以得出:

根據杜邦財務分析系統可以得出:

有上述公式可以得出:

表1 2013-2018年佩蒂股份主營業務收入增長情況

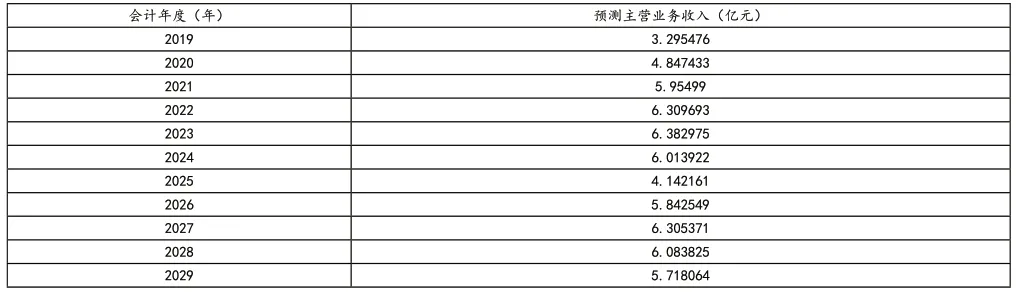

表2 2019-2029年佩蒂股份預測主營業務收入

表3 2013-2018年相關財務指標

表4 2010-2019年我國GDP平均增長率

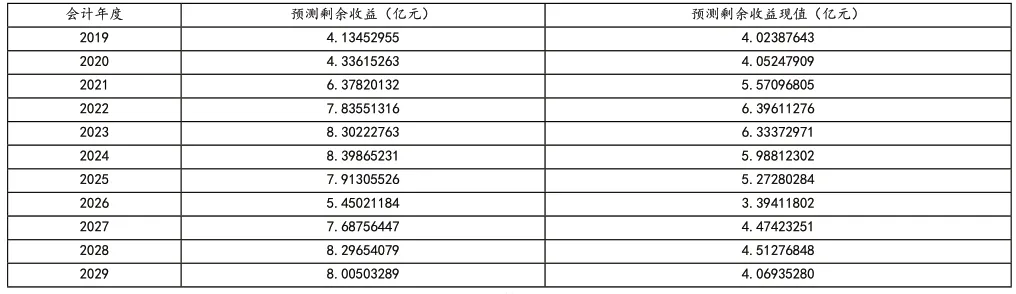

表5 2019-2029年佩蒂股份剩余收益價值預測表

數據來源:東方財富

會計年度 預測剩余收益值 2017年剩余收益現值 2018年剩余收益現值2017 7.58402204(億元) 6.47106941(億元) 8.13573286(億元)2018 8.70523416(億元) 6.04772842(億元)預測期剩余收益現值合計 8.13573286(億元)穩定期剩余收益現值 8.13573286(億元)當期凈資產值 29958700現值合計 1657105270當期股本數 449689354.00期初股價 36.85

其中:為i期公司主營業務收入凈額;AT為i期公司總資產周轉率;MO為i期公司主營業務凈利率;資本要求的回報率記為p;E記為i期公司的權益乘數。

(二)相關財務數據的獲取

1.主營業務收入

佩蒂股份公司在深圳證券交易所上市以來,經營業績一直保持穩定快速發展,其主營業務情況見表1。通過表1可見2013-2018年主營業務收入隨著時間的推進穩步快速增長,尤其是2018年的主營業務增長率較上一年出現了翻倍增長的趨勢,主營業務收入達到了8.693億元。

本文將選取excel線性回歸擬合線模型對佩蒂股份主營業務收入進行預測。首先選擇佩蒂股份2013-2018年的主營業務收入作為數據源制作成趨勢圖,通過對數據進行線性回歸分析,得出公式y=0.9046x+2.391。根據回歸模型的結果可知,佩蒂股份的銷售業績隨時間呈現上升趨勢,根據公式預測結果見表2。

2.其他相關財務指標

對佩蒂股份未來凈利率和總資產收益率的預測,以2013-2018年的平均值為基礎計算:未來主營業務凈利率MOS=17.67%;總資產收益率ROA=8.83%;總資產周轉率ATO=總資產收益率/主營業務凈利率=50%;資本乘數EM變化相對較小,2013-2018年算術平均值為1.52。

本文從實際操作性的角度出發,選擇過去十年國內生產總值(GDP)的平均增長率作為資本回報率P值,如表4,計算得出P=7.0%。

(三)對佩蒂股份的估值

把表2中的主營業務收入及主營業務凈利率等相關財務指標分別代入公式2.4中,可以計算出佩蒂股份在2019-2029年剩余收益,如表5所示。

利用2019-2029年佩蒂股份剩余收益的預測,對2017-2018年佩蒂股份股票價值進行計算,其中相關財務數據均來自佩蒂股份年報。

經過計算,預測出佩蒂股份2018年初剩余收益現值的結果,最終計算出2018年初佩蒂股份的股票價格為36.85元,見表7。

三、結論

剩余收益模型對上市公司特別是長期投資的評估應當是客觀的、可操作的;在運用剩余收益模型估值時,應該全面分析目標公司所處的行業和經濟背景,經濟背景決定市場預期,產業形勢決定公司的成長和預計剩余收益期,公司的發展戰略和運營能力決定公司的發展前景。基于本文的評估分析,2018年佩蒂股份的估值高于年初的股票價格,佩蒂股份的價格被低估,同時寵物行業發展前景巨大,說明該公司具備投資價值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19