俄羅斯PPP項目特點、發展概況及前景展望

2021-01-19 09:25:20王浩杰

北方經貿 2021年2期

王浩杰

(中鐵國際集團有限公司,北京100039)

PPP(Public-PrivatePartnership)俄文譯名為 ГЧП(государственно-частное партнерство),意為“國家與社會資本合作”,俗稱“公私合作”,其在俄羅斯的發展可上溯至12 世紀基輔羅斯時期的封建采邑制,17 世紀彼得大帝時期的包稅制與20 世紀初蘇聯新經濟政策時期的特許經營也與之頗有淵源。[1]不過,現代意義上的PPP 項目首現于俄羅斯卻是在新千年以后了。2005 年,俄聯邦政府頒布了第一部與現代PPP 相關的法律——《特許經營協議法》,2015 年,又正式頒布了俄聯邦第N224-Ф3 號《PPP法》(2019 年7 月最新修訂),首次正式將現代PPP理念及運作模式提升至聯邦法律層面。目前,這兩部法律為俄羅斯各類PPP 項目開發實施的基礎性法律,為俄羅斯PPP 項目的可持續、健康、有效、規范發展指明了方向。

一、俄羅斯PPP 概念

(一)狹義概念

俄羅斯PPP 的狹義概念僅指俄聯邦第N224-Ф3 號《PPP 法》所規定的 PPP 定義。根據該法規定,PPP 是指以政府為一方的“公方”和社會資本為另一方的“私方”,在聯邦法律的基礎上,通過簽署“PPP 協議”開展合作,以吸引社會資本投向經濟領域,雙方應在依法約定的期限內,資源共享,風險共擔,以確保“公方”產品、工作及服務的可用性,并提高其質量。

在此需注意的是,上述該法將“公方”分為“國家(聯邦、聯邦主體等)政府及其相關機構”和“地方自治機構”兩個方面,[2]由此便衍生出了一個獨具俄羅斯特色的PPP 術語——МГП(муниципальночастное партнерство),表示“地方自治機構與私方合作”。為便于國內讀者理解,本文特將此術語視為與傳統意義上的PPP 概念相同。

(二)廣義概念

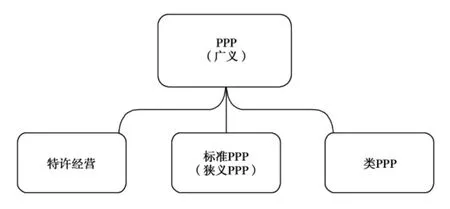

根據俄羅斯 PPP 國家中心 2019 年版《2018-2019 年 PPP 發展水平研究報告》,[3]俄境內的PPP 項目涵蓋特許經營、狹義PPP 和類PPP(квази-ГЧП)三大類(圖 1)。不過,迄今為止,俄羅斯及其他獨聯體地區尚未就廣義PPP 做出明確的定義。筆者試從上述三大類項目的綜合共同特點入手,仿照狹義PPP 的官方概念,對廣義PPP 概念做出以下表述。

圖1 廣義PPP

廣義PPP 是指在俄羅斯國家預算采購項目之外的,一切以政府機構或地方自治機構為代表的“公方”和社會資本為另一方的“私方”,在相關聯邦法律的基礎上,通過簽署相關協議或合同等開展互利合作,以吸引社會資本投向經濟領域。合作雙方應在依法約定的期限內,按照簽署文件的相關規定,充分發揮各方優勢,協同合作,同享成果,同抗風險,以確保“公方”產品、工作及服務的可用性,并提高其整體質量。本文所述PPP 相關內容均采用其廣義概念。

二、PPP 項目特點

(一)PPP 項目相關立法相對豐富,但法律沖突時有發生

與西方發達國家相比,俄羅斯現代PPP 起步較晚,但相關法律法規較為完備。自2005 年《特許經營協議法》頒布以來,近十五年內,俄聯邦政府、聯邦主體以及多數市政府已就PPP 項目實施制訂了多部法律法規及相關地方條例規定。據不完全統計,截至2019 年底,俄羅斯現有與PPP 相關的各類法律法規竟達百部之多。

但與此同時,法律繁雜難免會在相關法律之間,互相重疊或有沖突之處,由此便需要經常修法、頒布新的補充條例予以解決法律沖突問題,這勢必會影響PPP 項目可持續、常態健康化發展。

(二)PPP 項目分類較多,易使私方迷惑

俄羅斯廣義PPP 項目可分為特許經營、狹義PPP 以及類PPP 三大類,而特許經營又可分為公方發起的特許經營與私方發起的特許經營兩個類別,類PPP 則又可分為“全生命周期合同”、“長期投資協議”、“具有強制投資義務的租賃合同”等若干種類。這些名目繁雜的分類,往往令私方,尤其是外國投資者迷惑重重,望而生畏。

(三)公方過于強勢,而私方卻又往往與公方關系過密

現代PPP 項目中的公方和私方應是地位平等的項目參與者,雙方在項目實施過程中應共同投資、共擔風險、共享利潤。但在俄羅斯PPP 項目中,作為公方的政府部門或國有企業過于強勢,而私方則沒有太多的話語權,往往無法保障私方的正常利益。例如,在類PPP 項目中,公方可不參與項目投資,該情形對后續項目的順利推進有著潛在的、無法預測的風險。

此外,俄羅斯PPP 項目中的私方往往是與公方——俄羅斯聯邦、聯邦主體市政府或國有企業有著千絲萬縷的聯系,其所投入的項目往往間接來源于公方,這有悖于PPP 項目運作的初衷,也會對項目最終的完成效果大打折扣。

(四)PPP 項目以特許經營模式為主,還款貨幣須為俄羅斯盧布

受其歷史文化傳統的影響,特許經營模式在俄羅斯PPP 項目中占據著絕對領先地位,在PPP 項目總量中一般占據80-90%以上的比例。[5]另外,受近來年世界經濟危機與西方制裁的雙重影響,俄政府近期一直致力于“去美元化”和“本幣化”運動。按照相關法律要求,PPP 項目收益及還款貨幣必須是盧布,這樣的政策對許多外國投資商來講,無疑是百害而無一利。

三、發展概況

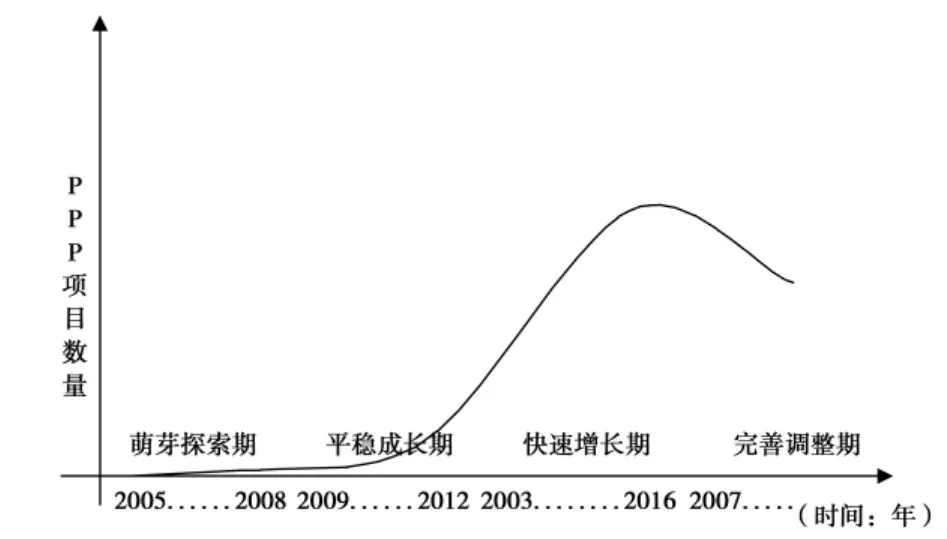

圖2 俄羅斯PPP 發展里程

(一)萌芽摸索期(2005- 2008 年)

2005 年俄聯邦《特許經營協議法》的頒布,對當時社會并沒有帶太多的“驚喜”。由于普京總統上任以來恰逢石油價格處于歷史高位時期,為俄羅斯帶來了巨大的財富積累,當時富有的俄羅斯政府并不急于PPP 項目的快速式推廣,政府機構及其官員對新的《特殊經營協議法》并不熟悉,各個聯邦主體也只是忙于研讀、出臺地方層面與特許經營相關的地方性法律法規及條例;此外,社會資本力量對《特許經營協議法》也抱有成見,以為只是蘇俄政府法律的改頭換面,并對強硬的普京政府持有偏見。因此,該期間內,俄羅斯國內PPP 項目實施極為少見,以基礎設施為例,2008 年全俄PPP 項目僅有13 個。[6]

(二)平穩成長期(2009- 2012 年)

2008 年全球經濟危機爆發之后,石油、天然氣價格暴跌,導致俄羅斯盧布急劇貶值,使嚴重依賴能源出口的俄政府的“世界強國夢”再次蒙上一層陰影。為繼續刺激經濟發展,創造就業機會,俄政府將目光轉向了PPP。而俄羅斯社會資本經過了近十年的積累之后,形成了一定的規模,在盧布貶值導致對外投資困難的情況下,也迫于轉向國內市場。故而2009-2012 年期間內,俄羅斯PPP 項目在社會公用、交通、能源、電力等領域全面開花,日臻完善了特許經營模式為主的俄羅斯PPP 模式,有效緩解了世界經濟危機對俄羅斯經濟的負面影響。

(三)快速增長期(2013- 2016 年)

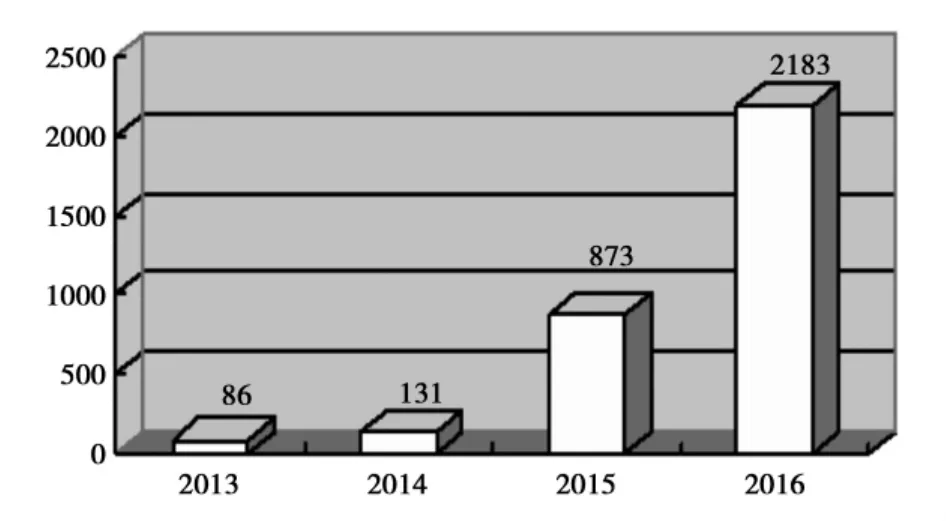

由于PPP 相關法律法規的逐步完善,以及2005-2012 年間PPP 項目實踐的豐富經驗,俄聯邦政府“國家項目”計劃的頻繁推出,尤其是2015 年俄聯邦頒布第 N224-Ф3 號《PPP 法》之后,俄羅斯多個聯邦主體及市政機構如雨后春筍般出臺了與標準PPP、類PPP 相關的政策法規,促進了俄羅斯PPP 項目的快速發展,該階段年復合增長率高達124.5%。2016 年,俄羅斯PPP 項目發展達到歷史頂峰,PPP 項目數量達到 2 183 個(圖 3),其中處于商務閉合的項目數量為1 202 個。[7]在此期間,俄羅斯PPP 項目的種類更加多元化,除特許經營項目之外,標準PPP 和類PPP 項目也逐步跟上,成為了這時期PPP 發展的新亮點。

圖3 2013-2016 年俄羅斯PPP 項目數量表

(四)完善調整期(2017 年至今)

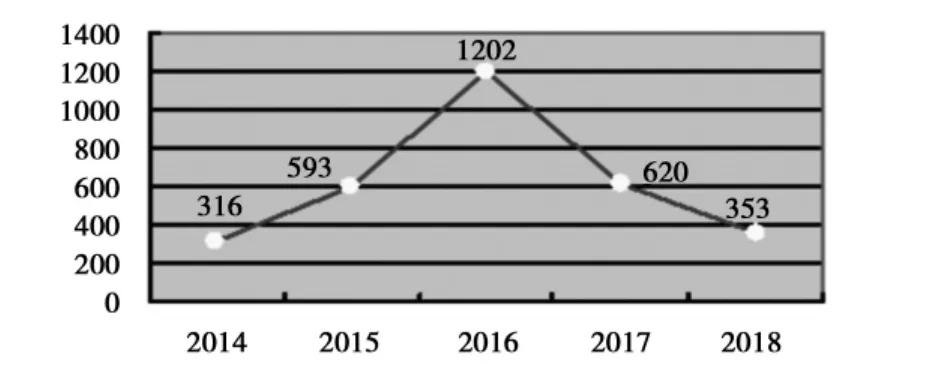

2017 年初,俄羅斯境內已通過審議決定采用PPP 模式開發的項目總量累計達2 446 個;與此同時,還有480 個項目處于政府機構編制階段,大約有1 000 個項目有望以“私方倡議”的方式由私方編制。面對日益龐大的項目數量及逐步增大的資金缺口,俄羅斯各級政府不得不總結和審視過去十多年來發展PPP 項目的模式和效果,試圖從“粗放型”向“高效型”過渡。公方更加傾向于“國家項目”的社會效果、經濟效果及項目緊迫性,而不再單一追求新簽PPP 項目的數量及增長率。受此影響,2017-2018兩年內,商務閉合的PPP 項目數量逐步下降,分別為620 個和353 個項目,較2016 年底同期數據下降甚為明顯(圖4)。

圖4 2014-2018 年俄羅斯商務閉合的PPP 項目數量表

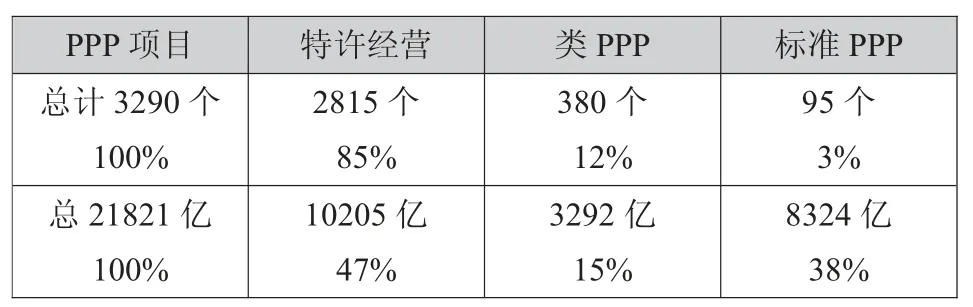

然而在“量降質增”的大原則下,在2016-2018年間商務閉合的PPP 項目數量大幅下降的情況下,私方投資金額卻先小幅收窄,然后逆勢上漲。2018年私方投資額為4517 億盧布(約為72 億美元,匯率:1 美元 =63 盧布,以下相同),較 2016 年的 3 002 億盧布相比增長50.47%。截至2018 年底,俄羅斯PPP在施項目3 290 個,私方投資總金額累計達21 821億盧布,其中特許經營項目2815 個(約占85%),私方投資總額1 億盧布(約占47%),領先優勢突出(表1),投資范圍依舊還是集中在交通、社會公用、能源等領域,值得一提的是,近些年來IT 基礎設施PPP 項目逐漸興起,未來前景不容小覷。[7]

表1 俄羅斯在施PPP 項目數量及私方投資金額,單位:盧布

四、前景展望

俄羅斯地大物博,物產豐富。據世界銀行數據,2018 年俄羅斯國內GDP 約為1.66 萬億美元,位居世界第11 位,營商環境排名世界第28 位。國內政治經濟社會發展環境較為穩定,加之其國內傳統基礎設施、社會公用設施等較為陳舊,亟待修建或者新建,IT 信息基礎產業急需升級改造。另據俄羅斯國家統計局數據,目前俄羅斯基礎設施投資額大約為GDP 的2.8%。而根據該國2019-2024 年發展規劃,2024 年底,該數據應提高至5%,這意味著,六年之內應向該領域投資25.9 萬億盧布,其中:交通17.8萬億盧布、能源5.5 萬億盧布、信息通信領域2 萬億盧布、供排水0.6 萬億盧布等。根據俄央行數據,2019-2024 年期間,俄羅斯所有國家項目總投資為25.7萬億盧布,其中國家向基礎設施預算撥款大約為15.3 萬億盧布,即還有10.6 萬億盧布的資金需要向社會資本募集。[8]由此可見,俄羅斯PPP 項目需求旺盛。

不過,從俄羅斯既有已完工PPP 項目來看,參與俄羅斯PPP 項目的外國法人、企業聯合體或者公民較少,且主要集中在土耳其、獨聯體、西歐等對俄法律法規、建筑標準與規范、政治環境和人文環境較為熟悉的國家,即“本地化”做得好的國家。俄羅斯本國在機械設備、管理和施工人員、建材等方面均相對充足,目前缺少的僅是資金而已。

近些年來,隨著盧布的貶值,中國產品及勞動力廉價的優勢,在很大程度上已經損失殆盡;且國內承包企業十分缺乏既對俄羅斯法律法規、建筑標準與規范又對俄羅斯語言文化諳熟的專業人員,這是造成我方企業入俄羅斯PPP 市場水土不服的又一大障礙。

五、結語

毋庸置疑,在全球經濟一體化的時代背景下,俄羅斯PPP 項目繼續向前發展勢不可擋,并且也會在將來成為俄羅斯建筑市場的主流開發模式。作為友好近鄰,中國企業若想成功打入俄羅斯PPP 市場,需要的不僅僅是勇氣,而更是對俄羅斯PPP 相關法律法規、建筑標準與規范、融資模式、語言和文化等的全面認知與學習。