企業環境信息披露的同群效應研究

2021-01-16 02:56:55吳蝶朱淑珍

預測 2021年1期

關鍵詞:信息披露

吳蝶 朱淑珍

摘 要:本文以2014~2018年A股重污染行業上市公司為研究樣本,實證檢驗我國上市公司的環境信息披露行為是否存在同群效應,并考察企業信息披露同群效應產生的三種機制及其影響因素。研究發現,同群企業間的環境信息披露決策會被相互影響,即企業環境信息披露存在同群效應;且在剔除地區行業同群效應的干擾后,這一效應依舊顯著存在;環境披露同群效應產生的潛在機制包括頻率模仿和特征模仿兩種形式;環保壓力對企業環境披露的同群效應具有負向調節作用,即在環保壓力較小的地區,企業信息披露表現出更明顯的同群效應;企業環境披露的同群差異越小,帶來的企業價值越高。本文豐富了基于新制度主義理論的企業信息披露研究的相關成果。

關鍵詞:環境責任;同群效應;信息披露;模仿

中圖分類號:F275文獻標識碼:A文章編號:1003-5192(2021)01-0009-08doi:10.11847/fj.40.1.9

Abstract:Using listed A-share companies in heavily polluting industries from 2014~2018 as a research sample, this paper empirically examines whether listed companies react to peers’ environmental disclosure policy to adjust their own environmental disclosure decisions. Three mechanisms and the respecting influencing factor of peer effect in environmental information release are examined in this paper. The study finds that the environmental disclosure behavior of the peer enterprises can be affected by each other, which means that the peer effect exists in the corporate environmental disclosure. Meanwhile, the peer effect remains significant in the corporate environmental disclosure without the interference of the peer effect in the same region and industry. The mechanisms of peer effect for environmental disclosure include frequency imitation and characteristic imitation. Environmental pressure has a negative moderating effect on the peer effect of corporate environmental disclosure, that is, the peer influence of environmental disclosure becomes stronger within the fields that takes on less environmental pressure. The paper finds under the circumstance of narrowing information disclosure gap among peers, it would intend to bring positive incremental enterprise value. In the end, based on new institutional theory, this paper adds more colors to the corresponding results of research on company information disclosure.

Key words:environmental responsibility; peer effect; information disclosure; imitation

1 引言

人們越來越清醒地認識到環境問題已經威脅到人類的生存。在眾多的環境問題中,尤為突出的是因環境污染而引發的嚴重生態危機,而企業在引發環境污染問題中扮演著重要的角色。如何助推企業自覺地承擔環境信息披露責任已成為環境治理的一個重要突破口,因而成為研究者關注的熱點問題。然而,以往研究主要從外部法規制度、公司內部治理等層面出發,研究影響企業環境信息披露的內外因素,以及通過企業環境信息的披露質量和披露方式來研究企業環境信息披露的責任行為等,忽視了公司之間可能存在的環境信息披露行為的相互、交叉影響。事實上,《中國上市公司環境責任信息披露評價報告》歷年的研究數據表明我國上市公司的環境信息披露已經形成逐年上升的趨勢,可見企業的環境信息披露決策已從個別公司行為轉換為總體行業趨勢。學術上,將這一不同企業采取相似戰略行為的現象定義為集聚,而造成集聚現象的重要原因之一就是企業之間的相互模仿[1]。

基于此,本文以新制度主義理論的模仿性趨同為理論框架,從研究同群公司環境信息披露責任的相互影響出發,揭示我國重污染企業的環境信息披露行為是否存在同群效應,以便更好地考察企業信息披露同群效應產生的機制及其影響因素,為環保部門制定督促企業更好地承擔環境披露責任的法規和制度提供具體建議,也為企業更清楚地認識環境信息披露的責任以及提高環境信息披露水平提供幫助。本文的創新點主要有:第一,以往文獻鮮有從模仿性趨同視角研究對企業信息披露的影響,本文通過構建模仿行為影響企業環境信息披露水平的研究模型,豐富了企業行為同群效應的研究范疇。第二,現有文獻中關于企業行為同群效應的研究多數還停留在揭示是否存在這種企業間的模仿行為,而本文基于新制度主義理論和組織學習理論,深入探討了組織間的三種模仿形式:頻率模仿、特征模仿和結果模仿,彌補了同群效應研究中對于產生機制方面的研究不足。第三,通過引入同群效應強度這一變量,來考察企業行為的同群效應所帶來的影響,進一步豐富了同群效應研究的相關議題。

2 理論基礎與研究假設

2.1 信息披露行為同群效應的產生機制

在公司治理領域中,同群效應是指特定群體內一個或多個企業所采取的某一特定行為會促使其他企業也采取該行為,并最終形成組織間的模仿和趨同現象。關于這一現象,新制度主義理論認為各個組織通過模仿相同環境內其他組織的結構和行為,來獲得“合法性”認同,從而減輕環境壓力和組織動蕩[2]。基于以上研究,DiMaggio和Powell[3]又進一步提出模仿性趨同的三種機制:強迫性機制、模仿機制和社會規范機制。之后,Haunschild和Miner[4]基于新制度主義理論和組織學習理論,指出組織間模仿目標的選擇主要表現為頻率模仿、特征模仿和結果模仿三種方式。

2.1.1 基于頻率的模仿

基于頻率的模仿是指企業傾向于模仿大多數其他企業所采用的結構和行為[5]。這種模仿行為追根溯源是企業追求組織合理與合法性的表現,如同King和Whetten[6]提出的“合法性源自組織與其同類組織的最低受托標準相一致”。那么,出于“從眾”心理,從業者在信息披露方面的相互模仿只需滿足最低標準即可,并不需要做“標兵”,否則易招致“出頭鳥”之嫌。在這一約定俗成下,企業在環境信息披露決策中會選擇“基于頻率的模仿”,即當許多同類公司都進行環境信息披露的時候,這一行為會被認為是行業發展的一種有效的方式,因此對于整個行業來說,環境信息披露會成為一種趨勢。此觀點已得到了許多研究者的證實。國外有研究者認為,行業內企業社會責任信息披露行為越普及,基于頻率模仿的表現越普遍,企業模仿性趨同的壓力也越大[7]。蔣堯明和鄭瑩[8]在關于國內上市公司社會責任披露的研究中指出,企業在披露意愿、時機、水平和模仿對象上都存在明顯的趨同性,特別是在模仿對象的選擇上,85%的樣本公司選擇以國內普遍標準作為參照進行報告編寫。張祺瑞和李根強[9]也同樣發現模仿性趨同壓力既能正向影響企業社會責任信息披露行為,也能影響企業社會責任披露質量。據此,本文提出如下假設:

假設1 企業本期的環境信息披露水平與上一期其他企業環境信息披露的平均水平存在正相關關系。

2.1.2 基于特征的模仿

基于特征的模仿是指企業在模仿過程中會尋求某些具有典型特征的企業作為模仿目標,這一特征往往是企業規模或者所屬戰略群組。March和Olsen[10]指出,企業在外部環境不確定的情況下,為了規避風險,會選擇模仿同群公司中典范企業的行為。企業規模越大,在同行業中享有的權威越高,則越容易成為模仿對象[11]。規模較大的企業通常被認為更加可靠且其行為的可信度更高,模仿這類企業可以減少探索成本,因而是理性的。這一觀點已得到多數研究者的認可。如Han[12]在關于企業選擇審計公司的研究中發現,中型規模的上市公司具有趨上的動力去模仿行業中的領先者,而小型規模公司由于難以負擔成本而選擇相應規模的審計公司,所以說模仿行為在一定程度上導致了審計行業的兩極分化。傅超等[13]以我國創業板上市公司合并交易為研究對象,發現并購商譽易受到其同群企業的影響,且主要模仿對象是行業領先者。據此,本文提出如下假設:

假設2 企業本期的環境信息披露水平與上一期規模較大企業環境信息披露的平均水平存在正相關關系。

2.1.3 基于結果的模仿

基于結果的模仿是指企業有目的地模仿已經在某些方面取得成功的企業行為,也就是說模仿的動機來源于會產生明確收益的預期,這一收益常常是經濟回報或是企業聲譽[5]。根據組織學習理論,特定行為結果的不確定性是企業模仿行為的主要驅動力。為了避免可能的損失,企業進行環境信息披露前,會首先觀察其他同群企業戰略決策帶來的影響,進而判斷是否模仿該戰略。若其他同群企業由于環境信息披露決策而贏得了良好的社會聲譽或是政策福利,則企業通過模仿該戰略而獲得這一回報的成功率也會上升。在這一前提下,企業在環境信息披露決策中會選擇“基于結果的模仿”。國內外的相關研究也支持這一觀點。如Fernhaber和Li[14]在關于公司國際化的實證研究中指出,跨國公司在進行國際化擴張時,會參照母國其他跨國公司的成功案例去進行國際化區位選擇,尤其是那些在東道國績效較好的跨國公司。趙穎[15]通過研究中國非金融上市公司的高管薪酬同群效應指出,企業對增加高管薪酬的模仿行為被證明有助于企業價值的提高,并且降低了企業在盈利方面的風險,這在很大程度上能解釋近年來企業高管薪酬持續走高的現象。據此,本文提出如下假設:

假設3 企業本期的環境信息披露水平與上一期信息披露領先企業的平均信息披露水平存在正相關關系。

2.2 環保壓力對企業環境信息披露同群效應的影響

在我國不斷深化可持續發展的背景下,政府和社會對于企業綠色發展的要求在不斷提高,而企業的環境信息披露行為則是對日益增長的環保壓力的一種回應。為了避免處于不利境地,企業一般都會選擇承受這種壓力,積極與同群企業的社會責任表現保持一致或類似[16]。我們從以下兩個角度來分析環保壓力對企業環境信息披露的作用方式。一方面,當企業未能與其同群企業一致地進行環境信息披露時,該企業很有可能成為輿論攻擊的對象,導致企業聲譽受損。另一方面,政府作為企業發展的重要利益相關者之一,積極的政商關系有助于企業獲得政策傾斜或是其他的重要資源。根據以上分析,本文認為環保壓力對企業環境信息披露的同群效應具有正向調節作用。彭鎮等[16]關于上市公司慈善捐贈同群效應的研究也支持這一觀點:企業面臨的社會壓力越大,其慈善捐贈行為越容易受到同群效應的影響。

然而,也有學者從不同角度給予了解釋。他們認為環保壓力對于企業環境信息披露的同群效應是否存在促進作用,還取決于企業應對環境規制的能力。我國上市公司作為地方的經濟支柱,一直以來都是地方政府的重點培養對象。由于其對于當地經濟的貢獻較大,而經濟增長又是地方領導干部政績考核的重要指標。因此,相對于其他多數企業而言,上市公司通常對地方政府有更高的議價能力,而地方政府對于這些支柱企業也會充分實施自由裁量權。所以,面對環保壓力的增長,上市公司在環境信息披露決策上受到的影響也可能并不顯著。部分學者的實證研究也支持這一觀點。姚圣等[17]的研究表明環境規制空間異質性對企業環境信息披露具有顯著的負向影響,且這一負向影響主要作用于國有控股上市公司。肖華等[18]在研究制度壓力對公司環境信息披露的影響研究中發現,強制性同形制度壓力對公司環境信息披露行為存在顯著正向影響,而規范性同形制度壓力則負向影響企業環境信息披露。據此,本文提出如下正反兩個假設:

假設4a 環保壓力對企業環境信息披露行為的同群效應具有正向調節作用,即在環保壓力較大的地區,環境信息披露的同群效應會被增強;在環保壓力較小的地區,環境信息披露的同群效應會削弱。

假設4b 環保壓力對企業環境信息披露行為的同群效應具有負向調節作用,即在環保壓力較大的地區,環境信息披露的同群效應會被削弱;在環保壓力較小的地區,環境信息披露的同群效應會增強。

2.3 企業價值與環境信息披露的同群效應強度

隨著社會公眾的環境保護意識不斷增強,企業的環境信息披露決策已成為向外部利益相關者傳遞其環境治理信息的重要途徑,這有助于樹立良好的企業形象,吸引投資者,進而提升企業價值[19,20]。但是關于環境信息披露的同群效應對企業價值的影響,研究者們持有不同的觀點。一些研究者認為當同群公司都處在一個較高的信息披露水平時,公司通過模仿同群公司的行為決策,也會保持較好的信息披露質量,而這能夠有效提升企業價值。這一觀點已得到眾多研究者的證實。Liu和Wu[21]的研究表明企業社會責任政策的形成在很大程度上受到同群企業的影響,且企業的社會責任行為能夠顯著影響企業價值。又如Cao等[22]研究發現,若某一企業未能與其同群企業一致或類似地實施某項社會責任行動時,該企業的股市收益率往往會遭遇顯著的下跌。

另有一些研究者認為若同群公司普遍存在虛構、捏造環境數據的現象,且這一操縱信息的行為未受到及時處罰時,公司可能會出于僥幸心理、或是迫于同群壓力,而選擇不規范的信息披露行為,在這種情況下企業價值可能會受到損害。譬如馮玲和崔靜[23]的研究就發現同群效應導致了低價值的財務及會計數據在同群企業之間擴散,會削減企業下一周期的估值。據此,本文提出如下正反兩個假設:

假設5a 企業環境信息披露同群效應越強,其帶來的企業價值反應越好。

假設5b 企業環境信息披露同群效應越強,其帶來的企業價值反應越差。

3 研究設計

3.1 樣本與數據

本文選取A股重污染行業上市公司2014~2018年的數據作為研究對象。其中重污染行業的選擇根據《上市公司環境信息披露指南》(環辦函[2010]78號)和《上市公司環保核查行業分類管理名錄》(環辦函[2008]373號)認定的16個重污染行業為依據。在剔除數據缺失的樣本后,共得到477家樣本公司5年的數據,總計2385個樣本觀察值。在本文使用的變量數據中,環境信息披露水平通過閱讀上市公司年報、社會責任報告和環境報告獲得,其他變量來自萬德數據庫和國家統計局官網。此外,本文對所有的連續變量按照1%和99%分位使用Winsorize縮尾處理,來消除極端值的影響。

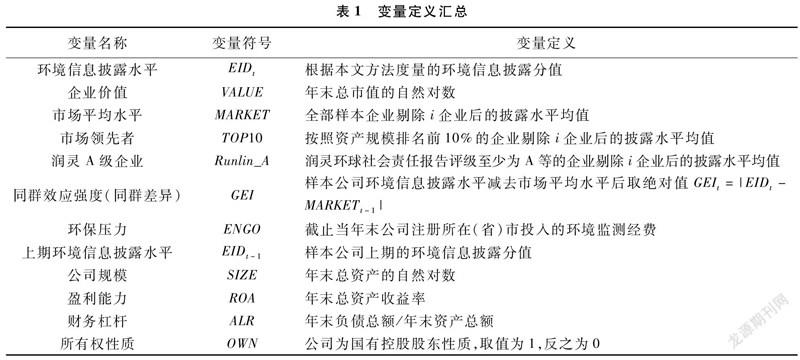

3.2 變量定義

3.2.1 企業環境信息披露水平的衡量

本文使用信息披露研究中相對權威的項目評分方法來衡量企業的環境信息披露水平,指標的設置主要依據武劍鋒等[24],王霞等[25]構建的環境信息披露評分方法。本文環境信息披露水平的評價指標由6個貨幣型環境披露項目和7個非貨幣型環境披露項目組成。其中6個貨幣型環境披露項目包括排污費、環保稅等企業環保支出,與環保相關的法律訴訟、賠償、罰款與獎勵,企業環保投資和環境技術開發,降低污染的收益,廢料利用收入,與環保相關的政府撥款、財政補貼與稅收減免;7個非貨幣型環境披露項目包括環境信息披露制度,環境管理目標,日常辦公中的環保措施,生產中的節能減排措施,ISO環境體系認證相關信息,企業污染物排放情況,是否有獨立的社會責任報告/可持續發展報告/環境報告。然后,再按照這13個環境項目的披露詳略情況進行評分。在瀏覽每個公司的相關信息時,對每個環境披露項目采取的評分規則是:針對某一項目,企業以定性和定量指標相結合的方式進行披露,則賦值2;企業以定性描述(非貨幣形式)進行披露,則賦值1;企業未作任何披露,則賦值0。基于以上評分規則,最終企業的環境信息披露水平為各項目得分之和。

3.2.2 企業信息披露同群效應強度

借鑒趙穎[15],馮戈堅和王建瓊[26]的做法,本文采用企業與其同群企業間環境信息披露水平的差異GEI作為衡量企業環境信息披露同群效應強弱的代理變量。同群差異水平越低則同群效應越大,反之,同群差異水平越高則同群效應越小。具體計算方法為企業i的環境信息披露水平減去上一期其他企業的市場平均披露水平后取絕對值。

3.2.3 控制變量

參考已有研究,本文選取如下控制變量:上期環境信息披露水平、公司規模、盈利能力、財務杠桿、所有權性質、股權集中度、外部融資需求、公司成長率、ST指標、審計師規模和審計意見。遵循沈洪濤和蘇亮德[27]的做法,研究環境信息披露的同群效應時,引入滯后一期的環境信息披露水平來控制企業沿用上一期環境披露行為的影響。此外,本文還引用了時間啞變量來控制年份對企業環境信息披露產生的影響。本研究的變量定義匯總見表1。

3.3 回歸模型

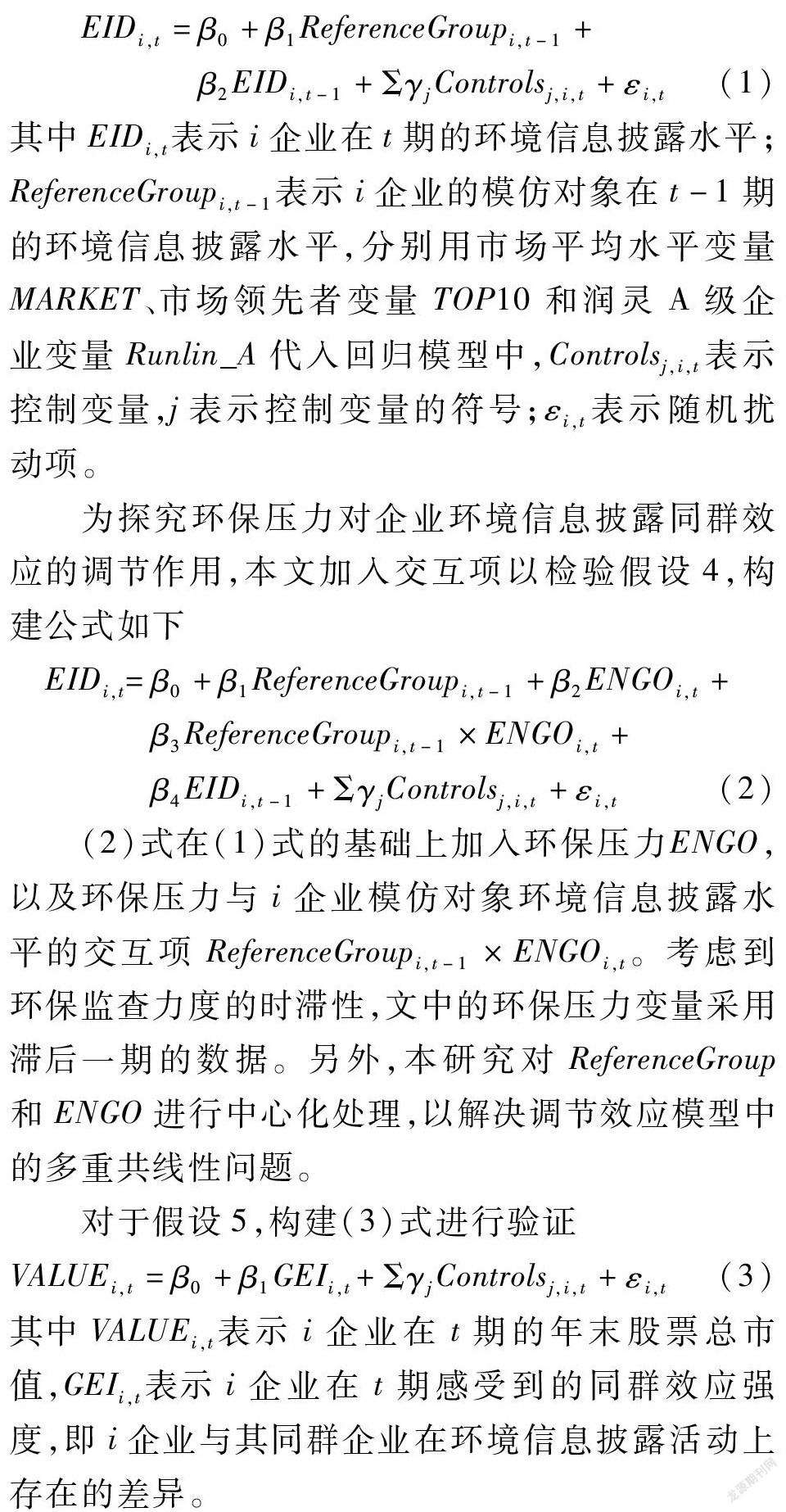

對于假設1、假設2和假設3,構建(1)式進行驗證

其中EIDi,t表示i企業在t期的環境信息披露水平;ReferenceGroupi,t-1表示i企業的模仿對象在t-1期的環境信息披露水平,分別用市場平均水平變量MARKET、市場領先者變量TOP10和潤靈A級企業變量Runlin_A代入回歸模型中,Controlsj,i,t表示控制變量,j表示控制變量的符號;εi,t表示隨機擾動項。

為探究環保壓力對企業環境信息披露同群效應的調節作用,本文加入交互項以檢驗假設4,構建公式如下

(2)式在(1)式的基礎上加入環保壓力ENGO,以及環保壓力與i企業模仿對象環境信息披露水平的交互項ReferenceGroupi,t-1×ENGOi,t。考慮到環保監查力度的時滯性,文中的環保壓力變量采用滯后一期的數據。另外,本研究對ReferenceGroup和ENGO進行中心化處理,以解決調節效應模型中的多重共線性問題。

對于假設5,構建(3)式進行驗證

其中VALUEi,t表示i企業在t期的年末股票總市值,GEIi,t表示i企業在t期感受到的同群效應強度,即i企業與其同群企業在環境信息披露活動上存在的差異。

4 實證結果與分析

4.1 描述性統計與相關性分析

對各變量的描述性統計與相關性分析結果顯示:EID與MARKET呈顯著正相關(r=0.331,p<0.01);EID與TOP10呈顯著正相關(r=0.131,p<0.01);EID與Runlin_A呈顯著負相關(r=-0.526,p<0.01);EID與ENGO呈顯著正相關(r=0.200,p<0.01);VALUE與GEI呈顯著正相關(r=0.163,p<0.01)。另外,EID與控制變量如SIZE、ROA、ALR、OWN、CR10、FD、AUDIT、OPIN都存在顯著正相關或負相關關系,說明控制這些變量是恰當的。

4.2 企業環境信息披露的同群效應

4.2.1 基準模型回歸

對于企業環境信息披露行為是否存在同群效應,其檢驗結果如表2所示。在模型1中,MARKET變量在1%水平上正向顯著,說明企業在環境信息披露中選擇模仿市場平均水平,即頻率模仿,假設1得到支持;在模型2中,TOP10變量在1%水平上正向顯著,說明企業在環境信息披露中選擇模仿市場領先者水平,即特征模仿,假設2得到支持;在模型3中,Runlin_A變量的回歸系數為-1.384,在5%水平上顯著,該結果與原假設3相反,這說明企業在環境信息披露中不存在模仿潤靈A級企業的行為,這可能是因為潤靈A級企業的環境信息披露水平都整體偏好,其最低值遠高于所有樣本企業的披露均值,這導致一般企業難以模仿潤靈A等企業的披露水平。在這三個模型中,EIDt-1的系數均顯著為正,說明企業當期的環境信息披露行為易受到上期環境披露行為的影響,由此我們可知企業環境信息披露行為存在慣性。

關于控制變量,各個模型基本獲得了一致的結果。SIZE,ROA的系數均顯著為正,這說明企業規模、企業盈利能力都會顯著促進企業的環境信息披露水平;OPIN的系數顯著為負,說明企業當年財務報表得到非標審計意見的情況,會促進其當年環境信息披露水平的提升。本文的檢驗結果與前人的發現基本一致。

4.2.2 排除地區行業同群效應解釋

本文的同群效應產生機制研究是基于企業間的頻率模仿、特征模仿和結果模仿三種途徑,然而還存在一種可能性:企業在同地區、同行業這樣相似的市場環境下,很有可能會選擇較一致的環境披露政策。鑒于以上原因,為了避免本文研究的同群效應與地區行業同群效應的重疊關系,在(1)式中加入了地區環境披露水平AREA和行業環境披露水平INDUSTRY來控制地區行業同群效應

其中AREAi,t-1表示t-1期與i企業在相同省區的其他企業(不包括i企業)的環境信息披露平均水平,INDUSTRYi,t-1表示t-1期與i企業在相同行業內的其他企業(不包括i企業)的環境信息披露平均水平。檢驗結果如表2所示。

模型4、模型5和模型6分別在模型1、模型2和模型3的基礎上引入了地區環境披露水平變量AREA和行業環境披露水平變量INDUSTRY來控制地區行業同群效應。回歸結果表明,在控制地區行業同群效應后,市場平均水平MARKET和市場領先者水平TOP10仍能顯著正向影響企業的環境信息披露水平,系數均在1%水平下顯著為正,與先前結果一致。可見,排除地區行業同群效應的干擾后,企業環境信息披露的同群效應依舊顯著存在,說明前文對假設1和假設2的驗證是穩健可靠的。

4.3 環保壓力對企業環境信息披露行為的調節作用

關于環保壓力對企業環境信息披露同群效應的調節效應,檢驗結果如表3所示。在模型7和模型8中,環保壓力ENGO的回歸系數均在1%水平下顯著為正,說明環保壓力與企業的環境信息披露水平存在正向關系,即某省(市)的環保壓力越大,其當地企業的環境信息披露水平越高。表3的模型7中,市場平均水平與環保壓力的交乘項MARKET×ENGO的系數為-0.006,在1%水平下顯著為負,說明環保壓力對企業信息披露同群效應具有負向調節作用,即隨著環保壓力的提升,市場平均水平對企業環境披露決策的影響受到抑制。模型8中,市場領先者水平與環保壓力的交乘項TOP10×ENGO的系數為-0.008,在1%水平下顯著為負,表明環保壓力對企業信息披露同群效應具有負向調節作用,即環保壓力會削弱市場領先者水平對企業環境披露決策的影響。綜上所述,假設4b得證。

關于控制變量,大部分結論與(1)式保持一致。SIZE的系數在兩個模型中均顯著為正;OPIN的系數在兩個模型中均顯著為負;另外,模型8中,GROWTH的系數顯著為正,說明公司成長能力越強,其環境信息披露水平也越高。

4.4 企業環境信息披露同群效應強度對企業價值的影響

企業環境披露同群效應強度對企業價值的影響如表3所示。模型9中,同群效應強度GEI的系數為0.027,在1%的水平下顯著為正,說明企業環境披露同群效應強度與企業價值存在顯著正向關系,企業環境披露的同群效應越強(同群差異越小),其企業價值越高,假設5a得證。同群差異越小,意味著企業i與市場上的其他企業越相似、越一致。重污染企業通過采用與市場內其他企業相似的環境披露政策來獲得合法性地位,從而帶來了其企業價值的提升。這也表明隨著中國推行環境政策力度的不斷加大,投資者的環保意識逐漸增強,越發重視企業環境信息披露。

關于控制變量,ROA、ALR、OWN、CR10、FD、GROWTH、AUDIT的系數均顯著為正,這說明企業盈利能力越強,企業價值越高;企業的財務杠桿越高,企業價值越高;企業的國有控股股東性質會顯著提升企業價值;企業股權相對越集中,企業價值越高;企業存在外部融資行為會帶來企業價值的提升;企業成長能力越強,企業價值越高;企業聘用的審計師規模越大,企業價值越高。

4.5 穩健性檢驗

第一,前文剔除地區行業同群效應的干擾后,檢驗結果未有改變,基本說明本研究結論的穩健可信。第二,置換被解釋變量。本文借鑒沈洪濤和蘇亮德[27],王壘等[28]的做法,使用環境信息披露的相對水平代替絕對水平作為被解釋變量,來進行回歸檢驗。具體做法是以企業的實際得分除以最大可能得分的終值作為環境信息披露指數,該指數代表環境信息披露的相對水平。檢驗結果顯示,環境信息披露指數作為被解釋變量時,市場平均水平(β=0.911,p<0.01)和市場領先水平(β=1.948,p<0.01)對環境信息披露指數均具有顯著正向促進作用;潤靈A級企業與環境信息披露指數存在負相關關系(β=-1.384,p<0.05);市場平均水平與環保壓力的交互項對環境信息披露指數具有顯著負向作用(β=-0.006,p<0.01),市場領先水平與環保壓力的交互項也對環境信息披露指數具有顯著負向作用(β=-0.008,p<0.01);同群效應強度對企業價值存在顯著正向促進作用(β=0.702,p<0.01)。與前文相比,實證結果未發生實質性變化,研究結論穩健可靠。

5 結論與啟示

5.1 研究結論

本文以477家A股上市重污染行業企業為研究樣本,以新制度主義理論為基礎,實證檢驗了我國上市公司的環境信息披露行為是否存在同群效應,并考察了企業信息披露同群效應產生的三種機制及其影響因素。得出如下結論:第一,企業環境信息披露行為存在同群效應,且在排除地區行業同群效應的干擾后,這一效應依舊顯著存在,即同群企業的環境披露水平越高,本企業的環境披露水平也會得到促進。第二,企業環境披露同群效應的形成機制包括頻率模仿和特征模仿兩種形式,無論采用環境信息披露的絕對水平還是相對水平進行檢驗,都支持上述研究成果。第三,環保壓力的增加可以提升企業環境信息披露水平,但是環保壓力對企業環境披露的同群效應具有負向調節作用,即在環保壓力較小的地區,企業環境信息披露的同群效應表現得更為顯著。第四,企業環境披露同群效應水平越高(同群差異水平越低),帶來的企業下一周期的估值越高。

5.2 理論貢獻和管理啟示

本文的主要貢獻如下:(1)在企業環境信息披露的研究中,以往文獻主要關注制度約束和公司內部治理等對企業環境信息披露的影響;本文將新制度主義理論引入到企業環境信息披露研究中,從模仿性趨同視角厘清了企業間相互模仿的產生機制,這在一定程度上豐富了制度理論對信息披露的研究。(2)本文將組織學習理論引入到新制度理論的框架中,通過實證研究識別出了企業間相互模仿的兩條路徑:基于頻率的模仿和基于特征的模仿,對企業信息披露同群效應的研究進行了新的嘗試。(3)關于同群效應造成影響的實證研究相對稀少,本文將同群效應強度這一反映企業間模仿程度的變量,引入到企業信息披露同群效應與企業價值的研究中,豐富了同群效應的影響研究。

管理啟示如下:(1)對于在信息披露方面經驗不足的企業而言,在同行業中選擇多數披露水平或選擇領先披露水平來進行模仿,可以有效避免組織合法性壓力。(2)由于企業在履行環境信息披露方面存在同群效應,政府部門應通過樹立典型、廣而告之的方式來引導企業向同群企業中在環境信息披露方面表現優秀的企業進行模仿,進而提升整體行業的環境信息披露水平。(3)鑒于環保壓力對企業環境信息披露同群效應的負向調節作用,環保監察部門應提升環境治理力度,一方面鼓勵環境責任披露較差的企業通過典型模仿來增強自身的環境責任披露水平,另一方面提倡有能力、成熟的企業在環境責任信息披露中從自身特點出發,增強環境信息披露的真實性和個性化。

參 考 文 獻:

[1]Gul F, Lundholm R. Endogenous timing and the clustering of agents’ decision[J].Journal of Political Economy, 1995, 103(5): 1039-1066.

[2]Meyer J W, Rowen B. Institutionalized organizations: formal structure as myth and ceremony[J]. American Journal of Sociology, 1977, 83(2): 340-363.

[3]DiMaggio P J, Powell W W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American Sociological Review, 1983, 48(2): 147-160.

[4]Haunschild P R, Miner A S. Modes of interorganizational imitation: the effects of outcome salience and uncertainty[J]. Administrative Science Quarterly, 1997, 42(3): 472-500.

[5]Lu J W. Intra-and inter-organizational imitative behavior: institutional influences on Japanese firms’entry mode choice[J]. Journal of International Business Studies, 2002, 33(1): 19-37.

[6]King B G, Whetten D A. Rethinking the relationship between reputation and legitimacy: a social actor conceptualization[J]. Corporate Reputation Review, 2008, 11: 192-208.

[7]Aerts W, Cormier D, Magnan M. Intra-industry imitation in corporate environmental reporting: an international perspective[J]. Journal of Accounting and Public Policy, 2006, 25(3): 299-331.

[8]蔣堯明,鄭瑩.“羊群效應”影響下的上市公司社會責任信息披露同形性研究[J].當代財經,2015,(12):109-117.

[9]張祺瑞,李根強.制度趨同壓力、組織身份對企業社會責任信息披露的影響研究[J].四川師范大學學報(社會科學版),2020,47(1):37-47.

[10]March J G, Olsen J P. The uncertainty of the past: organizational learning under ambiguity[J]. European Journal of Political Research, 1975, 3(2): 147-171.

[11]Lieberman M B, Asaba S. Why do firms imitate each other[J]. Academy of Management Review, 2006, 31(2): 366-385.

[12]Han S. Mimetic isomorphism and its effect on the audit services market[J]. Social Forces, 1994, 73 (2): 637-63.

[13]傅超,楊曾,傅代國.“同伴效應”影響了企業的并購商譽嗎?——基于我國創業板高溢價并購的經驗證據[J].中國軟科學,2015,(11),94-108.

[14]Fernhaber S A, Li D. The impact of interorganizational imitation on new venture international entry and performance[J]. Entrepreneurship Theory & Practice, 2010, 34(1): 1-30.

[15]趙穎.中國上市公司高管薪酬的同群效應分析[J].中國工業經濟,2016,(2):114-129.

[16]彭鎮,彭祖群,盧惠薇.中國上市公司慈善捐贈行為中的同群效應研究[J].管理學報,2020,17(2):259-268.

[17]姚圣,楊潔,梁昊天.地理位置、環境規制空間異質性與環境信息選擇性披露[J].管理評論,2016,28(6):192-204.

[18]肖華,張國清,李建發.制度壓力、高管特征與公司環境信息披露[J].經濟管理,2016,38(3):168-180.

[19]李慧云,符少燕,高鵬.媒體關注、碳信息披露與企業價值[J].統計研究,2016,33(9):63-69.

[20]任力,洪喆.環境信息披露對企業價值的影響研究[J].經濟管理,2017,39(3):34-47.

[21]Liu S B, Wu D. Competing by conducting good deeds: the peer effect of corporate social responsibility[J]. Finance Research Letters, 2016, 16(6): 47-54.

[22]Cao J, Liang H, Zhan X T. Peer effect of corporate social responsibility[R]. Publishing Singpore: Research Collection Lee Kong Chian School of Business, 2017.

[23]馮玲,崔靜.上市公司會計信息質量同群效應及其經濟后果——基于社會網絡互動模型的研究[J].當代財經,2019,(11):118-129.

[24]武劍鋒,葉陳剛,劉猛.環境績效、政治關聯與環境信息披露——來自滬市A股重污染行業的經驗證據[J].山西財經大學學報,2015,37(7):99-110.

[25]王霞,徐曉東,王宸.公共壓力、社會聲譽、內部治理與企業環境信息披露——來自中國制造業上市公司的證據[J].南開管理評論,2013,16(2):82-91.

[26]馮戈堅,王建瓊.企業創新活動的社會網絡同群效應[J].管理學報,2019,16(12):1809-1819.

[27]沈洪濤,蘇亮德.企業信息披露中的模仿行為研究——基于制度理論的分析[J].南開管理評論,2012,15(3):82-90,100.

[28]王壘,曲晶,劉新民.異質機構投資者投資組合、環境信息披露與企業價值[J].管理科學,2019,32(4):31-47.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49