發行審核制度對企業上市后業績表現的影響

2021-01-16 02:52:48李剛陳航航向坤

東北財經大學學報 2021年5期

李剛 陳航航 向坤

〔摘要〕在我國資本市場建設不斷取得新突破、股票發行審核制度不斷優化的同時,近年來出現的金融“堰塞湖”和“三高”,以及長期存在的上市后業績變臉(IPO效應)等諸多問題被廣為詬病。本文基于1997—2018年A股市場上市企業數據進行實證研究,探討發行審核制度變遷是否意味著篩選機制的優化。研究發現:我國A股市場存在較為明顯IPO效應;資本市場處罰數量及金額越多代表懲罰制度越完善,企業業績增長越多,IPO效應越低,訴訟數量越多,企業業績增長越多,IPO效應越低。此外,隨著近年來我國資本市場審核效率和審核透明度的提高以及退市制度的完善,成功阻止了企業上市之后業績的下降,使得IPO效應下降。

〔關鍵詞〕股票發行審核制度;企業上市;企業績效;IPO效應

中圖分類號:F830. 91文獻標識碼:A文章編號:1008-4096(2021)05-0068-10

一、引言

20世紀90年代以來,我國企業股票上市發行審核制度經歷了從無到有,從審批到核準,市場化程度不斷提高的過程,統一的證券監管制度逐步確立起來。我國資本市場在近三十年時間里取得了驚人的進步,但作為資本市場源頭的新股發行環節依然產生了金融“堰塞湖”“三高”,以及上市后業績變臉等諸多問題。因此,關乎市場準入、充當守門人角色的發行審核制度所涉及的監管機制不健全、監管方式不合理等被認為是產生前述問題的重要誘因。如今,在中央深化資本市場改革、完善資本市場基礎制度、提升資本市場功能的重要安排部署下,新一輪發行審核制度改革有序推進。因此,探討發行審核制度變遷所帶來的微觀影響,有利于指導發行審核機制與方式在注冊制背景下正確發揮作用。

對企業上市后業績的關注始于Ritter[1]的研究,Ritter研究了美國1975—1984年1 526個樣本的買入持有超額收益(Buy-and-holdAbnormalReturns,BHARs),發現新上市企業的樣本組合在三年的平均收益率為34. 47%,而相對應的已上市企業控制樣本組合三年的平均收益率為61. 86%,即出現了IPO企業股價的長期弱勢(Long Run Underperformance of IPO)。Jain和Kini[2]聚焦于公司業績本身,對1976—1988年美國682家企業上市前后業績進行了實證分析,研究發現企業上市后五年內的資產收益率和營業現金流量都低于上市前的水平,并將這一現象稱為“IPO效應”。IPO效應在各個國家(地區)的資本市場被廣泛證實。Murray等[3]研究了1980—1990年英國上市企業的業績,發現這些公司在上市后短暫呈現業績上升,但長期又會下降,業績呈現“倒U型”曲線。Ahmad-Zaluki[4]選用收入和經營利潤作為業績衡量指標,研究發現1990—2000年馬來西亞254家上市企業在上市后經歷了三年的業績下降,而企業上市時管理層對利潤的操縱是導致業績變臉的直接原因。Brycz等[5]對1998—2011年在華沙證券交易所上市企業研究發現,大量企業在上市后并沒有表現出更好的業績。Bonaventura和Giudici[6]研究了2000—2009年在意大利證券交易所上市的企業首次公開募股的估值過程,發現與可比較的上市企業相比,上市企業通常在上市前表現出更好的業績,而上市后的業績表現則不會產生明顯差異。

Jain和Kini[2]針對美國企業上市五年后業績的研究發現:第一,企業管理層在上市前對企業業績進行美化,導致上市前的業績被夸大(盈余管理);第二,企業管理層對企業未來業績預期較差,基于信息不對稱選擇業績較好的時候上市(時機選擇);第三,企業上市變為公眾公司后代理成本增加,導致運營成本增加,產生業績下滑(代理成本)。因于此,出現了一些從我國發行審核制度基礎出發解釋企業上市后業績變化的實證研究。如張弘和王紅兵[7]、李敏才和劉峰[8]、杜興強等[9]以及張巖和吳芳[10]等。張巖和吳芳[10]探討了發行審核制度中發行價格管制制度對盈余管理行為的關聯,發現由于發行價格受限,企業傾向于在企業上市前進行更多的盈余管理以獲得更多的募資。在宏觀審核制度背景下,企業上市時機選擇的“機會窗口”也成為一些學者解釋IPO效應的突破口。周焯華和李建超[11]分析了38家中小板上市企業上市時機的選擇,發現企業上市時機與企業利潤波動性存在關聯,并認為處于成長期的企業會在上市方面更早地做準備,經歷一輪快速成長并在其機會窗口選擇上市。

結合Jain和Kini[2]的研究,本文認為發行審核制度之所以影響企業上市之后的業績表現,主要源于以下兩個機理的作用:

第一,盈余管理。我國的發行審核制度幾經變遷,目前采用的仍然是行政色彩較濃的核準制,證監會擁有證券發行資格的實質審批權。在核準制下,上市條件較為苛刻,實質審核對企業的盈利能力要求較高。為了滿足上市條件,同時以更高的價格發行股票以募集更多資金,在發行企業與投資者之間存在信息不對稱的前提之下,發行企業的管理層有著充分的動機進行盈余管理,通過會計政策的調整和合同收入的調節,實現企業發行上市的目標,提前確認的收入部分在上市后就會變成業績的下降部分,也就是IPO效應的呈現。而對于欺詐發行等違法行為的行政、刑事處罰,以及對投資者保護的民事訴訟制度能夠壓縮盈余管理的空間[12],因而延長觀察周期。

第二,擇機上市。Jain和Kini[2]認為,管理層可能知曉企業現有的業績水平不能維持到不久的將來,于是傾向于選擇業績非常好的時候上市(時機選擇),也就是在公司盈利發展的高點,配合財務政策的使用,能夠滿足上市條件并成功上市。當然,這樣的企業往往上市后隨之就是業績的重新調整,出現業績下滑,IPO效應明顯。而在我國的發行審核制度之下,企業上市發行審核存在著明顯的周期性,上市條件也會隨著宏觀經濟環境、二級市場走向等有所調整。這就意味著,企業上市時機的選擇一定程度上影響了企業上市審核的通過率。舉例而言,2016年有270家企業首發上會,其中通過247家,被否18家,2016年審核通過率為91. 48%。2017年有488家企業首發上會,其中通過380家,通過率為77. 87%。而到了2018年,首發上會的180家企業中通過111家,審核通過率為61. 67%(上半年的108家上會企業中,通過率僅53. 7%),其中還未考慮大量被“窗口指導”勸退而撤銷材料的企業,綜合來看審核通過率甚至降到了50%以下。因此,我國的企業不僅在自身業績發展上存在擇機行為,在申請上市的時機上也有考量,這兩方面的綜合影響可能會使得企業沖刺上市,上市之后的業績難以保證,這在企業上市審核透明度和審核效率較低的年份可能尤為嚴重。

基于上述分析,本文提出如下假設:

假設:企業上市審核透明度和審核效率的提高能夠降低企業投機行為,使得IPO效應下降。

二、研究設計

本文以1997—2018年新股發行數據,討論發行審核機制和發行審核方式演變對IPO效應產生的影響。首先,探討不同發審制度下IPO效應是否存在,且在不同板塊間是否有顯著差異。其次,探討發行審核相關的哪些方面在影響IPO效應的產生,解釋變量為涵蓋包括退市制度、處罰力度、訴訟制度等變量在內的發行審核制度基礎代理變量和包括在會時間以及審核透明度在內的審核方式環節代理變量。再次,控制變量包括大股東持股比例、資產周轉率、產權比率、IPO抑價率、營業收入增長率、行業固定效應等。最后,被解釋變量為企業上市前后1年ROA變化率。上述數據均來自Wind數據庫。在描述分析和計量模型回歸中使用的是STATA 14. 0。

(一)衡量業績變動的指標

主流研究基本選擇息稅前利潤資產比或資產回報率等指標對業績變動進行衡量。Jain和Kini[2]釆用息稅前利潤(EBIT)與總資產比值和經營現金流量資產比值(經營現金流量凈值/總資產)兩個指標,這一指標體系得到了Pagano和R?ell[13]的認同。洪劍峭和陳朝暉[14]將總資產替換為加權股東權益對我國主板市場進行的實證研究釆用利潤總額加權股東權益比率作為衡量企業前后經營業績的指標。Chen和Shih[15]釆用收入增長率、凈利率和股權回報率等指標,其中,收入增長率=增量營業收入/初始營業收入;凈利率=凈利潤/營業收入;股權回報率=凈利潤/股東權益,即ROE。與Chen和Shih相同,黃碧[16]對我國中小企業進行IPO效應檢驗時同樣采取了ROE指標。Wang[17]采用總資產回報率(ROA)、總資產經營回報率(EBIT/A)和銷售資產比率(銷售收入/總資產)作為研究IPO效應時的被解釋變量,成為IPO效應相關研究中較具影響力的指標設置。上述指標的優點在于,均采用比值而非某一絕對值作為衡量指標,有效地反映了企業上市前后的經營活動質量。上述指標的不足在于,可能會因為股東權益(凈資產)在發行后迅速擴張而夸大公司的短期IPO效應程度。另外,總資產除股東權益外還包含負債指標,在一定程度上可以降低夸大的程度,從這一角度看,ROA指標要優于ROE。

其中,i為上市企業,t為上市年份。為了保持可比性,對于扭虧為盈的企業,資產回報率變化率以式(1)乘以(-1)計算。

(二)主要解釋變量

1.發行審核制度基礎

處罰力度(Intensity of Punishment)本文表示為PUNS。本文以1994—2018年Wind收錄的上市企業公告的上市企業法人和相關股東、高管所受處罰次數及處罰金額作為處罰力度的代理變量,相關數據來自Wind數據庫。

訴訟制度(Lawsuit System)本文表示為LAWS。本文以1997—2018年Wind收錄的上市公司公告的法人和公司相關股東、高管所涉及訴訟仲裁作為訴訟制度的代理變量,數據包含全部訴訟和證券相關訴訟,相關數據來自Wind數據庫。盡管該數據不能全部反應發行審核相關的訴訟成本和訴訟渠道變化,但根據前人已有研究來看,該數據具有代表性。

退市制度(Delisting System)本文表示為DLST。本文退市企業資料來自Wind收錄的已退市上市企業數據,其中部分企業為吸收合并、私有化退市,不涉及連續虧損等不符合上市標準的情形,與發行審核制度的關聯性亦有限,因而不考慮這部分企業。

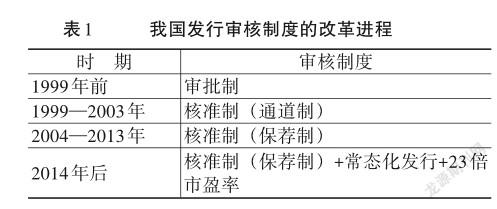

發行審核制度(Verification System for Securities Offering)本文表示為VERF。A股發行上市制度經歷了由多部門審批到證監會主導的審批制,再到核準制的過程,市場化程度總體雖不斷提高,但尚未形成全面的市場化制度。

1990—1992年新股發行和上市的審批權歸屬不同政府部門,企業股份制改制由前國家計劃委員會和前國家經濟體制改革委員會審批,股票發行由中國人民銀行審批,股票上市交易由滬深交易所審批;1993年4月,A股上市轉為審批制。《股票發行與交易管理暫行條例》規定,中央企業主管部門、地方政府按照隸屬關系分別對相關企業的發行申請進行審批,證監會進行復審并抄送證券委。該條例確立了兩級行政審批的制度,奠定了全國統一新股發行審查體系的基礎。1999年A股發行制度改為核準制。當年新頒布《證券法》提出,“國務院證券監督管理機構依照法定條件負責核準股票發行申請,核準程序應當公開,依法接受監督”“應當自受理證券發行申請文件之日起三個月內做出決定。不予核準或者審批的,應當做出說明”使得企業上市的市場化程度明顯提高。2004年2月《證券發行上市保薦制度暫行辦法》的頒發標志著新股發行進入保薦制階段。此后證監會在建立保薦制度、新股發行定價、發行規模等方面進一步完善市場化改革,但目前仍保留了最終核準公司上市的權力。2013年11月9日黨的十八屆三中全會將“推進股票發行注冊制改革”寫入《中共中央關于全面深化改革若千重大問題的決定》,我國股票發行迎來了“注冊制”時代。隨后,中國證監會發布《關于進一步推進新股發行體制改革的意見》,確定了新股了發行制度改革應堅持的幾點原則:堅持市場化和法制化原則綜合決策,標本兼治,同時要將發行定價和銷售環節的運行機制理順,把市場的決定性作用最大限度發揮出來,繼續加大監管力度,使市場交易公平化,在最大限度上保護中小投資者的利益。我國發行審核制度的改革進程如表1所示。

2.發行審核方式環節

審核速度(Verification Speed)本文表示為VSPD。審核速度一般以在會時間表示,即以當年過會企業從首次報送上市申報稿至發審會通過的時間確定。但由于2014年之前發審會并不公開披露企業在會時間,1997—2013年份采用均值替代。同時,為了補充解釋,考慮通過審核后至發行上市間隔天數,將審核速度定義為“在會審核時間”與“通過后上市之前時間間隔”之和,缺少相關數據的以均值補充。

審核透明度(Verification Transparency)本文表示為TRSP。我國上市企業審核透明度改革進程,為1999年之前實行審批制,透明度較低。2000年以后,實行通道制,透明度略有提高。2004年之后實行保薦制,強化和細化保薦機構及保薦人的連帶責任,發行市場化程度和審核的透明度大大提高。2012年初,證監會首次公開企業上市審核10個主要環節,每周更新企業審核進程,提高了企業上市審核的公開性。2014年之后公開企業上市申報稿受理,明確在審企業中止審查的情形,理清占道企業,規范企業排隊情況。2015年之后,公開發審委會議上提出的主要問題,以及會后的審核意見。公開企業上市預審反饋意見。2017年之后,批量公開終止審查企業關注問題、被否企業的否決理由。2018年之后,企業上市審核51條紅線發布,使得審核中對審核問題的關注不再是黑箱,使得市場對審核的了解進一步深化。

3.其他指標

大股東持股比例(Shareholding Ratio of Major Shareholders)本文表示為SHOD。大股東持股比例是衡量企業股權制衡結構,反映企業上市后代理成本大小的重要指標。Jain和Kini[2]及Short和Keasey[18]等分別在美國和英國的證券市場研究IPO效應,發現大股東比例以IPO效應存在顯著關聯。同時,Short和Keasey[18]研究發現管理層持股比例與業績變現之間存在著“U形”關系。Wang[17]對我國上市企業的研究發現當國有大股東持股比例處于較低水平時,大股東往往會掠奪中小股東利益,進而對企業經營造成損害;但當國有大股東持股比例較高時,往往與中小股東利益一致,促進企業經營業績提高。即便是沒有發現上述“U形”關系,一些研究也發現第一大股東持股比例對處于不同生命周期階段上市企業經營業績的影響存在一定區別。

資產周轉率(Asset Turnover Ratio)本文表示為TNRT。資產周轉率代表企業總資產從投入到產出的流轉速度,與當前我國IPO審核制度中對盈利能力、營業收入及增長率等財務指標息息相關,資產周轉率=營業收入/總資產,一般認為資產周轉率越高,企業總資產周轉速度越快,銷售能力越強,資產利用效率越高,經營狀況在上市后惡化的可能性越小。

產權比率(Equity Ratio)本文表示為EQRT。產權比率等于負債總額與所有者權益總額之比,表示債權人和股東提供的資產比例關系,是評價企業財務結構是否合理、穩定的重要指標。正常情況下,產權比率高的企業長期償債能力相對較弱,企業上市后經營業績出現下滑的可能性較大。但考慮到我國許多企業面臨著融資難問題的實際情況,企業上市前的產權比率較高說明其負債能力較強,有很好的發展前景,也獲得了金融服務機構的認可。另外,通過負債方式解決企業發展所需的資金,可以減小股權的稀釋,更有助于保護股東的長遠利益。

IPO抑價率(IPO Underpricing Ratio)本文表示為UDPR。IPO抑價率等于企業上市首日收盤價與發行價的差與發行價之比。IPO抑價程度越大說明投資者對上市企業的認可度越高,投資者的熱情也更高。投資者愿意用更高的溢價獲得上市企業的股份,這也說明企業上市后業績水平出現下降的可能性較小,在未來能為投資者帶來高收益的可能性更大。因此,上市企業IPO抑價率與上市后產生的IPO效應呈負相關關系。

營業收入增長率(Revenue Growth Rate)本文表示為REGR。為了控制企業所處成長期對回歸結果的影響,選取上市前兩年的平均營業收入增長率作為控制變量。

資產規模(Total Asset)本文表示為TAST。總資產體現了企業上市前后的整體規模,同時因為上市后募資導致凈資產增加,加入總資產作為控制變量有利于控制這一部分的影響。

此外,為了控制時間和行業的影響,本文加入年份和上市企業所在行業的虛擬變量作為控制變量。

三、描述性分析

(一)被解釋變量

1990—2019年12月,我國A股上市的企業共計3 743家。其中,主板上市企業共計1 952家,中小板上市企業共計941家,創業板上市企業共計789家,科創板上市企業共計61家。本文樣本企業行業詳情如表2所示。

所有樣本中,能夠計算企業上市前后一年業績變化的共計3 219家,剔除業績變化劇烈的異常值后,剩余樣本企業共計3 211家,其中上海主板1 216家,深圳主板394家,深圳創業板710家,深圳中小板801家,行業分布在制造業、信息服務業、批發零售業等18個行業經計算,各大板塊的上市企業在上市后的ROA和EBIT/A均出現了下滑,并且同上市前一年相比,上市當年和上市后一年業績出現了連續下滑。上海主板的企業上市當年業績下滑超過20. 25%,創業板企業下滑37. 27%,中小板企業下滑超過31. 05%,深交所主板公司下滑最少,平均僅下滑9. 09%,但主板企業業績變化的波動性較大,這一點在上海主板和深圳主板都有體現。

從上市企業當年業績來看,早期上市企業(上海主板、深圳主板)上市后業績均有較大提升,但1996年后在指標管理的審批制發行審核制度下,這一情況未得到持續。中小板和創業板較為穩定,上市后企業當年業績均有小幅下滑,上市后一年與上市前一年比較基本呈現了類似的趨勢。企業上市后一年同上市當年相比,業績下滑呈現好轉態勢,尤其是中小企業板和創業板,兩個板塊的平均下滑幅度縮窄,但深圳主板存在上市后業績大幅下滑的現象。

(二)解釋變量

審核制度、速度、透明度在前述有了較為詳細的闡述,本文接下來主要對處罰力度(PUNS)、訴訟制度(LAWS)、退市制度(DLST)作描述性分析。根據Wind相關數據,1994年以來,我國對于上市企業法人所受行政處罰金額和次數在2013年以來出現了大幅增加,2018年處罰上市企業的總金額達到了16. 8億元,相較于2012年增加了90倍。同樣的規律發生在上市企業相關股東、高管所受處罰上也有出現,并且對于個人的處罰金額近年來保持了強勁的上漲勢頭。為了避免共線性,本文在回歸模型中,只保留與上市企業和個人的證券相關行政處罰金額作為解釋變量。與美國等發達市場相比,我國退市企業一直較少,甚至直到2001年才出現第一家因連續虧損導致退市的企業,此后至2007年每年都有企業退市,2008年以來退市一度消失于證券市場,直到2013年,又有2家企業因虧損退市。1999年以來,我國A股市場共出現了110家退市企業,其中53家企業退市是由于連續三年虧損,13家屬于不符合掛牌的其他情形,因私有化和吸收合并導致退市的共計44家。

四、實證研究

(一)計量模型

多元回歸模型被海內外學者廣泛用于分析企業上市前后業績變動[4-18]。本文所用數據為1997—2018年上市企業及所處宏微觀環境相關數據,包含了時間信息,嚴格來講屬于混合截面模型,為了考量行業因素的影響,本文采用多元回歸加入行業的虛擬變量構建模型,但由于年份與制度相關變量有較高共線性,不再考慮年份固定效應。本文變量設置如表3所示。

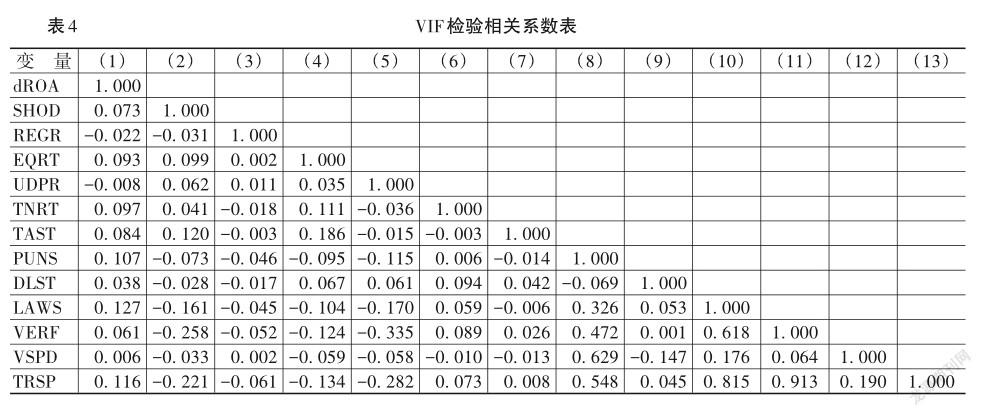

除審核制度變量與其他變量有較高相關之外,其他變量間相關系數相對較低,因而在回歸中將審核制度變量(VERF)剔除在外。VIF檢驗顯示不存在較強的多重共線性,結果如表4所示。

(二)方差分析

方差分析用于比較組間差異。為了檢驗不同審核制度下的對企業篩選的效率,初步判斷組間差異,本文按核準制前后劃分兩組進行了方差檢驗。方差檢驗初步得到了IPO效應產生的部分原因,核準制實行之后,IPO效應有下降趨勢,這表明核準制的篩選機制更為優秀。但是,這一變化并不十分明顯,需要繼續針對制度基礎和審核方式上的具體變量進行下一步討論。本文方差分析如表5所示。

(三)回歸結果

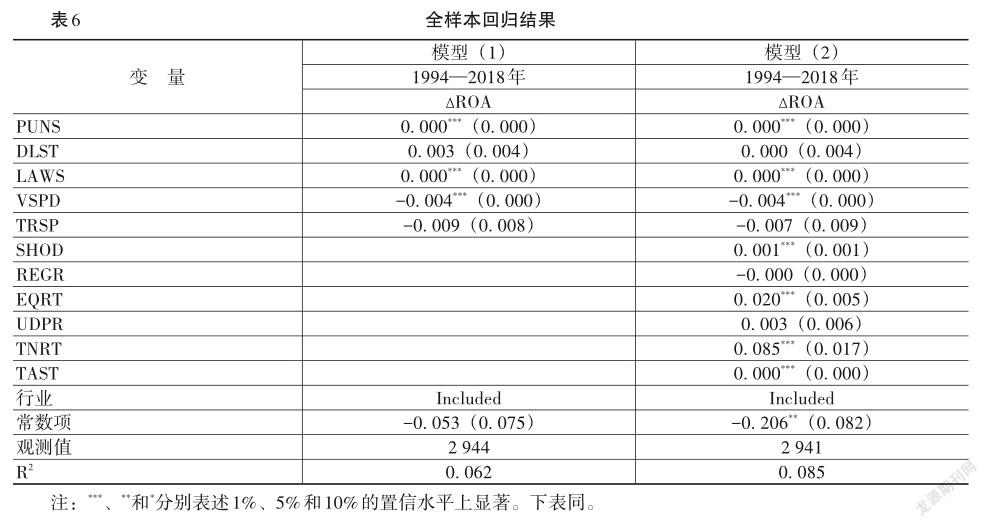

表6是全樣本回歸分析結果,將主要解釋變量帶入回歸方程得到模型(1),由表6可知,處罰數量及金額所代表的懲罰制度越完善,企業業績增長越多,IPO效應越低;同樣地,訴訟數量越多,企業業績增長越多,IPO效應也有下降趨勢;審核速度(天數)與業績下滑成反比,即審核速度較快的年份,實際上篩選出來的企業并不會出現更多的業績下降,反而IPO效應越不明顯,這表明審核效率提高并不一定會帶來審核質量的缺失,反而長期在會嚴審給了企業更多盈余管理的動機,使得企業上市后業績下滑更明顯。審核透明度和退市數量在全樣本回歸分析中并不顯著。從模型(1)來看,代表宏觀審核環境的變量貢獻了6. 2%的R2。

由表6可知,在加入控制變量后得到模型(2),可以看到,主要解釋變量的解釋性保持不變。大股東持股比例(SHOD)越高,企業業績增長越多,即IPO效應越低;產權比率(EQRT)代表著負債的總體規模,但我國中小企業廣泛面臨“融資難”這一發展困局,從發信號理論來說,有能力負債,上市前產權比率較高的企業往往表明其經營模式得到銀行等金融機構認可,盈利能力也較為出色。此外,權益資本的成本要高于債務成本,通過負債渠道融資可以避免所有權稀釋,保障企業未來經營發展的穩健性,從長遠說更符合股東的利益,因而可以解釋上市企業的產權比率越高,IPO效應會越小[19]。總資產周轉率和總資產也體現出了企業的資產運營能力和資產規模,與IPO效應呈現反向關系。因此,本文假設得到驗證。

(四)進一步討論

為了對不同審核時期的情況分階段討論,本文以2004年為分界線,即按發行審核制度分為非保薦制時期和保薦制時期,由此分別得到回歸得到模型(3)和模型(4)。模型(3)利用1994—2004年數據,表7是不同時期發行審核制度情況回歸分析結果。

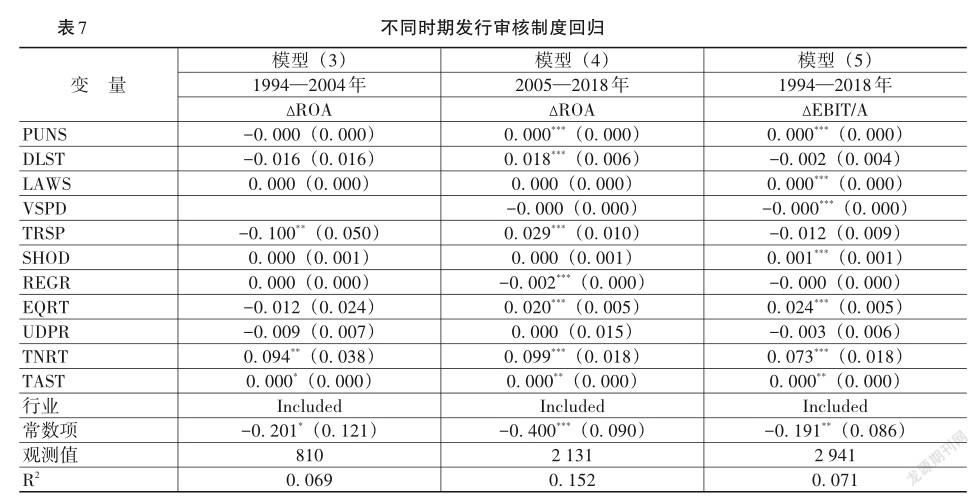

由表7可知,企業自身資產規模和周轉率,以及審核透明度對IPO效應的減弱有正向作用。審核透明度和退市數量進一步在模型(4)中凸顯出來,相較于模型(3),退市制度和審核制度的相關系數為正且顯著。

利用2005—2018年數據回歸發現,近年來審核透明度的提高和退市制度的完善帶來了企業上市之后業績下降的減少。因此,本文假設進一步得到驗證。

同樣地,分階段討論的第二階段的結論與表6的模型(2)結果相似,因而是一次穩健性檢驗,表7第4列是穩健性檢驗結果。本文將解釋變量替換為?EBIT/A(上市前后一年EBIT/A的變化率),得到模型(5)。從表7第4列可以看出,審核透明度、審核速度、退市制度等的相關系數從負數變為正數,體現了隨著發行審核制度的改革,IPO效應開始減弱。本文主要的結論依然保持一致,模型穩健性得以驗證。本文假設得到進一步驗證。

五、結論和建議

本文以1994—2018年新股發行數據,討論發審制度對IPO效應產生影響。研究發現,我國A股市場存在較為明顯IPO效應。在保薦制的發行審核制度之下,企業上市之后業績下滑在一定程度上反映了企業盈余管理的動機和擇機上市的可能,因而,發行審核制度對于IPO效應有著直接作用。本文認為,發行審核制度在以下方面影響IPO效應的產生:企業上市審核制度基礎的完善能夠規范企業盈余管理行為,從而減少IPO效應;審核透明度和審核效率提高能夠降低企業投機行為,從而減少IPO效應。

在本文構建的計量模型中,解釋變量涵蓋包括在會時間、審核透明度、退市制度、處罰力度、訴訟制度等變量在內的發審制度代理變量;控制變量包括大股東持股比例(SHOD)、資產周轉率(TNRT)、產權比率(EQRT)、IPO抑價率(UDPR)、營業收入增長率(REGR)、行業固定效應等;被解釋變量為企業上市前后1年ROA變化率。本文回歸結果表明,處罰數量及金額所代表的懲罰制度越完善,企業業績增長越多,IPO效應越低;同樣地,訴訟數量越多,企業業績增長越多,IPO效應也有下降趨勢。然而,審核效率和審核透明度的提高,以及退市制度的完善帶來了企業上市之后業績下降的減少。

本文提出如下改進建議,完善處罰、訴訟、退市制度對降低企業上市后業績下滑有重要作用。在降低發行門檻、民事賠償訴訟制度等方面,新《證券法》做出了很大的改進,但長期來看我國的制度基礎仍需夯實,如舉報獎勵制度、證券和解等制度需要進一步完善;此外,刑事處罰力度較小、行刑鏈接不力等使得對證券違法違規行為的震懾作用不夠,放大了股票發行的系統性風險,需要進一步提高處罰標準,增加證券執法部門的資源傾斜,增強與執法部門、司法部門的溝通協調,做到應移盡移、應判盡判,維護市場規則意識和執法權威。當然,在賦予發行審核部門和單位足夠權利和自主性的同時,也要做好權力運行的監督,配合行政復議制度和行政訴訟制度,保證權力運行在制度的籠子中。

要注重增強審核透明度,提高審核效率,以減少投機行為。加強審核與提高審核透明化與效率并不沖突,在流程上進一步優化,減少溝通阻礙,杜絕暗箱操作和權力尋租。通過公布企業招股說明書,公布反饋意見及反饋意見的回復內容,發揮專業人士、媒體和公眾監督的作用。同時保證審核機構的獨立性,減少政府對發審活動的粗暴干預,使發行審核工作不受外界的左右和干擾,獨立自主開展審核工作。

總體而言,完善發行審核的制度基礎,提升審核流程的透明度與效率,是我國發行審核制度改革背景下的緊迫需求,也是資本市場支持實體經濟發展,實現新股發行公開、公平、公正的必經之路。

參考文獻:

[1]Ritter,J.R.The Long‐Run Performance of Initial Public Offerings[J]. The Journal of Finance, 1991,46(1):3-27.

[2]Jain,B.A.,Kini,O. The Post‐Issue Operating Performance of IPO Firms[J]. The Journal of Finance, 1994.,49(5): 1699-1726.

[3]Murray,G.C.,Niu,D.Harris,R.D.F. The Operating Performance of Buyout IPOs in the UK and the Influence of Private Equity Financing[R]. SSRN Electronic Journal, 2006.1-40.

[4]Ahmad-Zaluki,N.A.Post-IPO Operating Performance and Earnings Management[J].International Business Research,2008, 1(2):39-48.

[5]Brycz,B.,Dudycz.T,Kowalski,M.J.Is the Success of an Issuer an Investor Success? Evidence From Polish IPOs[J] Baltic Journal of Economics, 2017,17(1): 57-77.

[6]Bonaventura,M.,Giudici,G.IPO Valuation and Profitability Expectations: Evidence From the Italian Exchange[J].Eurasian Business Review, 2017,7(2):247-266.

[7]張弘,王紅兵.國內A股上市公司IPO效應的實證研究[R].深圳證券交易所2003年研究報告,2018.

[8]李敏才,劉峰.社會資本、產權性質與上市資格——來自中小板IPO的實證證據[J].管理世界,2012,(11):110-123.

[9]杜興強,賴少娟,杜穎潔.“發審委”聯系、潛規則與IPO市場的資源配置效率[J].金融研究,2013,(3):143-156.

[10]張巖,吳芳.發行價格管制下的IPO盈余管理[J].財貿經濟,2016,(9):67-80.

[11]周焯華,李建超.中小企業板IPO時機選擇研究[J].開發研究,2006,(1):107-109.

[12]逯東,萬麗梅,楊丹.創業板公司上市后為何業績變臉?[J].經濟研究,2015,(2):132-144.

[13]Pagano,M., R?ell,A.The Choice of Stock Ownership Structure:Agency Costs, Monitoring, and the Decision to Go Public.[J]. The Quarterly Journal of Economics, 1998,113(1): 187-225.

[14]洪劍峭,陳朝暉.中國股市IPO效應實證研究[J].中國會計與財務研究,2002,(1):30-61.

[15]Chen,C.H.,Shih,H.H.Initial Public Offering and Corporate Governance in China’s Transitional Economy[R].NBER, 2003.9574-9574.

[16]黃碧.中小企業板上市公司IPO效應研究[J].財會月刊,2008,(20):26-27.

[17]Wang,C. Ownership and Operating Performance of Chinese IPOs[J].Journal of Banking & Finance,2005,29(7):1835-1856.

[18]Short,H.,Keasy,K.Managerial Ownership and the Performance of Firms: Evidence form the UK[J]. Journal of Corporate Finance, 1999,5(1):79-101.

[19]楊強.我國中小板與創業板上市公司IPO效應及影響因素分析[D].上海:復旦大學碩士學位論文,2013.

The Impact of Issuance Audit System on the Performance of Listed Companies: An Analysis on IPO Effects

LI Gang1,2,CHEN Hang-han2,XIANG Kun3

(1. School of finance,Renmin University of China,Beijing 100872,China;2. Shenzhen Stock Exchange,Beijing 100033,China;3. Institute of economics and resource management,Beijing Normal University,Beijing 100875,China)

Abstract:While China’s capital market construction has made new breakthroughs and the stock issuance audit system has been continuously optimized,many problems such as "barrier lake","three highs" and long-standing post IPO performance change(IPO effect)have been widely criticized in recent years. Based on the data of listed companies in the A-share market from 1997 to 2018,this paper conducts the empirical study to explore whether the change of issuance audit system means the optimization of screening mechanism. We find that:there is obvious IPO effect in China’s A-share market. What’s more,better optimized systems are represented by the higher numbers and amounts of punishment,thus resulting in better growth performance of enterprise,as well as lowered the IPO effect. Similarly,the higher the number of lawsuits,the better the performance of enterprises,this also results in a lowered IPO. In addition,with the improvement of audit efficiency and transparency of China’s capital market in recent years,as well as the improvement of delisting system,it has successfully prevented the decline in the performance of companies after listing,resulting in a decline in the effect of IPOs.

Key words:stock issuance audit system;enterprise listing;enterprise performance;IPO effect

(責任編輯:李明齊)