金融發展、金融知識與財產性收入

2021-01-16 02:52:48朱詩慧蘇章杰

東北財經大學學報 2021年5期

朱詩慧 蘇章杰

〔摘要〕在當前中國金融發展水平日益提高、而居民金融知識相對匱乏的現實背景下以及鼓勵居民擁有更多財產性收入的政策導向下,研究金融發展、金融知識與財產性收入之間的經濟關系具有重要的理論意義和實踐價值。本文使用中國家庭金融調查數據研究金融發展和金融知識對財產性收入的影響,結果表明,金融發展提高了財產性收入,即金融發展對財產性收入具有增長效應;而金融知識對上述增長效應具有正向調節作用,即金融知識水平較高的家庭從金融發展進程中受益更多。通過對人力資本水平、家庭風險偏好以及戶口類型的異質性分析發現,具有較高人力資本水平的家庭、風險偏好較高的家庭以及城鎮家庭在金融發展進程中受益更高,金融知識的調節效應也存在一定差異。未來在推動金融發展的同時應重視向大眾普及基礎的金融知識,這有利于促進家庭的金融市場參與和提高財產性收入。

〔關鍵詞〕財產性收入;金融發展;金融知識;調節效應

中圖分類號:F832;F126文獻標識碼:A文章編號:1008-4096(2021)05-0059-09

基金項目:國家社會科學基金項目“土地確權影響農業資源配置的理論機制、效果評價及支持政策研究”(18BJY134)

一、引言

發達國家的經驗表明,隨著經濟發展和收入水平的提高,財產性收入將成為家庭重要的收入來源。平均來看,中國財產性收入比重仍然較低,根據2019年《中國統計年鑒》,財產性收入占可支配收入比重僅在8%左右,遠低于發達國家20%—40%的水平。同時,這一比重在不同地區間存在很大差異,①而且各種微觀調查更是表明很大比重的家庭沒有取得財產性收入。盡管財產性收入占總收入比重較低,但財產性收入對總收入差距的貢獻呈不斷擴大趨勢[1]-[3]。因此,如何普遍提高居民財產性收入并避免財產性收入對收入差距的擴大效應,這對于保持中國經濟健康發展至關重要。從政策制定角度,提高居民財產性收入一直是黨和政府的工作重點,黨的十七大、十八大以及十九大報告均強調了提高財產性收入的重要性。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》進一步強調要多渠道增加城鄉居民財產性收入。

在鼓勵居民增加財產性收入的政策導向下,研究財產性收入的影響因素有很強的理論意義和實踐價值,這也是本文關心的問題。寧光杰[4]認為,財產性收入的取得需要微觀主體的積極努力和宏觀經濟環境的支持。從宏觀經濟環境因素來看,理論上應對金融發展的重要性予以足夠的重視。原因在于,金融發展在一定程度上促進了金融產品的創新、拓寬了家庭參與金融市場的渠道以及提供了增加財產性收入的機會。目前,學界對金融發展如何影響財產性收入的研究還不夠充分。為數不多的文獻均從宏觀視角考察了金融發展對財產性收入的影響。任碧云和姚博[5]基于協整分析及格蘭杰因果檢驗,使用VAR模型的脈沖響應函數研究了中國1993—2011年農村金融發展與財產性收入的關系,發現農村金融發展有助于財產性收入的提高。張三峰和楊德才[6]基于30個省份1999—2010年的面板數據,使用系統GMM方法分析了城鄉二元經濟結構背景下金融發展對財產性收入的影響,發現金融發展對財產性收入有顯著的提高作用。陳剛[7]使用2005—2011年省份層面的面板數據研究了金融多樣性對財產性收入的影響,發現金融多樣性的提高不僅促進了財產性收入的提高,而且顯著地降低了財產性收入的不平等。從微觀主體因素來看,財產性收入的取得需要具備一定的個人能力并樹立正確的投資觀念。楊新銘[8]強調了人力資本是影響城鎮家庭獲得財產性收入的重要因素。李慶海和錢衛娟[9]關注了社會網絡對財產性收入的影響,發現社會網絡對家庭是否獲得財產性收入、財產性收入規模以及其占總收入的比重均具有顯著的正向影響。最近,金融知識的概念逐漸得到了學界的重視,并催生出一系列理論分析與經驗研究文獻。Hung等[10]將金融知識定義為居民對基本金融概念的理解以及在使用和管理資金(資源)時能夠運用這些知識、有效配置金融資源的能力。尹志超等[11]認為,家庭的投資決策是一個復雜的過程,金融知識對于信息篩選和信息分析過程中具有重要作用。尹志超和張號棟[12]肯定了金融知識對家庭財富的積極影響,發現金融知識能顯著縮小家庭財富差距。直接關注金融知識對財產性收入影響的研究相對較少。李慶海和張銳[13]使用Probit模型考察了金融知識對家庭是否獲得財產性收入的影響,發現金融知識水平越高,家庭擁有財產性收入的可能性就越大。類似地,張兵和生晗[14]也肯定了金融知識對財產性收入的正向影響效應。王正位等[15]認為,當前中國居民的金融知識水平整體來看是較低的,金融知識可能已經成為制約中下階層收入個體向上流動的因素。

現有文獻為本文的研究提供了有力的理論支撐、思路指導和分析方法借鑒。但是,目前尚未有文獻在一個統一的框架下考察金融發展、金融知識對財產性收入的影響。本文旨在為已有文獻提供一個有益的補充。一方面,隨著金融市場的不斷發展,金融產品愈發多樣化,家庭參與金融市場的潛在渠道也更加多元化,可以說金融發展提供了更多獲取財產性收入的機會。另一方面,金融市場的參與是一個較為復雜的過程,各個環節均需要決策者花費大量時間去搜尋投資決策所需要的信息并進行綜合分析。李慶海和張銳[13]指出要想獲得更多、更穩定的財產性收入,決策者需要具備一定的金融知識。Hsiao和Tsai[16]、尹志超等[11]、宋全云等[17]也證實了金融知識可以從多方面影響居民的金融市場參與,緩解家庭的金融排斥。因此,在統一框架下研究金融發展、金融知識和財產性收入的經濟關系,才能更好地在中國金融發展水平不斷提高、金融知識水平相對匱乏的現實背景下,制定適合中國國情的增加財產性收入的相應政策。在對已有文獻進行梳理的基礎上,本文提出如下核心假設:

金融發展提高了財產性收入,即金融發展對財產性收入具有增長效應,而金融知識對上述增長效應具有調節作用。

二、數據來源與研究設計

(一)數據來源

本文實證分析使用的數據來源于西南財經大學中國家庭金融調查與研究中心于2015年在全國范圍內開展的第三輪中國家庭金融調查(CHFS)①。CHFS數據為本文的研究提供了良好的數據支撐。第一,CHFS數據含有豐富的家庭成員的個人特征、家庭特征以及收入方面的詳細信息。第二,CHFS問卷設計了關于利率計算、通貨膨脹理解和投資風險認知等三個問題以考察受訪者的金融知識水平。這使得能夠在控制個體特征變量、家庭特征變量以及地區特征變量的基礎上,考察金融發展、金融知識和財產性收入的經濟關系。第三,在數據處理方面,剔除了戶主年齡小于18歲的樣本,另外對關鍵信息缺失和異常值樣本進行了剔除。用于實證分析的數據涵蓋全國29個省份172個城市的20 055個家庭。

(二)變量選取

⒈財產性收入

根據2015年CHFS問卷設計,并借鑒寧光杰[4]和寧光杰等[18]對財產性收入的研究,本文界定了財產性收入的范圍:包括非金融財產性收入和金融財產性收入兩部分。其中,非金融財產性收入包括住宅租金收入、商鋪租金收入、土地轉出收入。金融財產性收入包括定期存款利息以及借出款利息收入,非人民幣收入,股票、基金、債券、金融理財產品、金融衍生品收入,貴金屬收入以及其他金融資產收入。

⒉金融發展

借鑒申廣軍等[19]、李力行和申廣軍[20]的做法,本文使用各省份信貸總量與GDP比值(即信貸市場相對規模)作為度量金融發展的指標。考慮到單一指標可能存在的度量偏差問題,本文進一步使用各省份股票總市值與GDP比值(即股票市場相對規模)以及數字普惠金融指數作為替代性指標,數據分別來源于《中國金融年鑒》和北京大學數字金融研究中心。

⒊金融知識

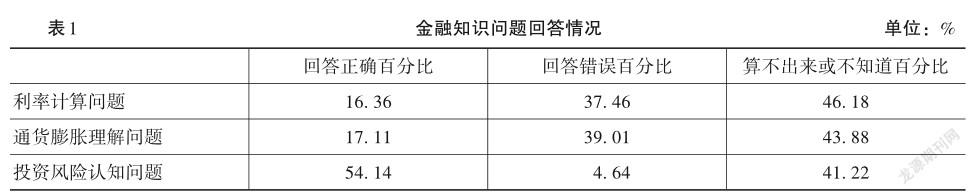

目前學界就如何度量受訪者的金融知識并沒有達成共識。一般而言,金融知識可分為主觀金融知識和客觀金融知識,而兩者往往存在一定的差異。其中,主觀金融知識是受訪者對股票、基金等相關金融產品以及金融市場了解程度的自我評價。Guiso和Paiella[21]認為,通過詢問受訪者自我評估的主觀金融知識是不合適的,因為過度自信的投資者往往會高估自己的金融知識,而消極的投資者會低估自己的金融知識。尹志超等[22]認為,相比于主觀金融知識,通過設計針對投資者金融知識的調查問卷所獲得的客觀金融知識能夠更加準確地度量投資者的金融知識。因此,本文使用客觀金融知識度量方法。具體而言,2015年CHFS數據設計了利率計算、通貨膨脹理解和資本市場風險認知等三個問題以度量受訪者的金融知識水平。問題1是“假設銀行的年利率是4%,如果把100元錢存1年定期,1年后獲得的本金和利息為____?”,受訪者在四個選項“小于104元,大于104元,等于104元,算不出來”進行選擇;問題2是“假設銀行的年利率是5%,通貨膨脹率每年是3%,把100元錢存入銀行一年之后能夠買到的東西將____?”,受訪者在4個選項“比一年前多,跟一年前一樣多,比一年前少,算不出來”進行選擇;問題3是“您認為一般而言,股票和基金哪個風險更大”,受訪者在5個選項“股票,基金,沒有聽過股票,沒有聽過基金,兩者都沒有聽說過”進行選擇。相關問題的回答情況如表1所示。可以看出,目前中國居民的金融知識水平較低,這與現有文獻的觀點也是相符的。

尹志超等[11]認為,回答錯誤與回答算不出來或不知道代表的金融知識水平是不同的。因此,本文針對每個問題分別構建兩個虛擬變量,第一個虛擬變量表示是否正確回答,第二個虛擬變量表示是否直接回答(回答不知道或算不出來即為間接回答)。依據這6個虛擬變量進行因子分析。因子分析KMO檢驗結果為0. 662,表明樣本可以使用因子分析方法,并且只有一個特征值大于1(特征值為2. 491),用該因子表示金融知識。進一步,根據各變量的因子載荷可計算得出本文的金融知識變量。

⒋其他變量

在控制變量的選取上,本文主要控制了戶主特征變量、家庭特征變量和地區特征變量。其中,戶主特征變量包括戶主性別、年齡及其平方、婚姻狀況、政治面貌;家庭特征變量包括家庭總人數、勞均受教育年限、家庭平均健康水平、家庭勞動力占比和是否本地居民的虛擬變量;地區特征變量包括表示家庭是否農村、東部和西部的虛擬變量。

表2給出了各變量的經濟含義和描述性統計。

(三)模型構建

其中,i代表家庭,p代表省份。lnPI表示財產性收入的對數,FD表示金融發展水平,FK表示家庭金融知識水平,而FD×FK表示金融發展水平和金融知識兩個變量的交互項。Xip為控制變量向量。

三、實證檢驗與結果討論

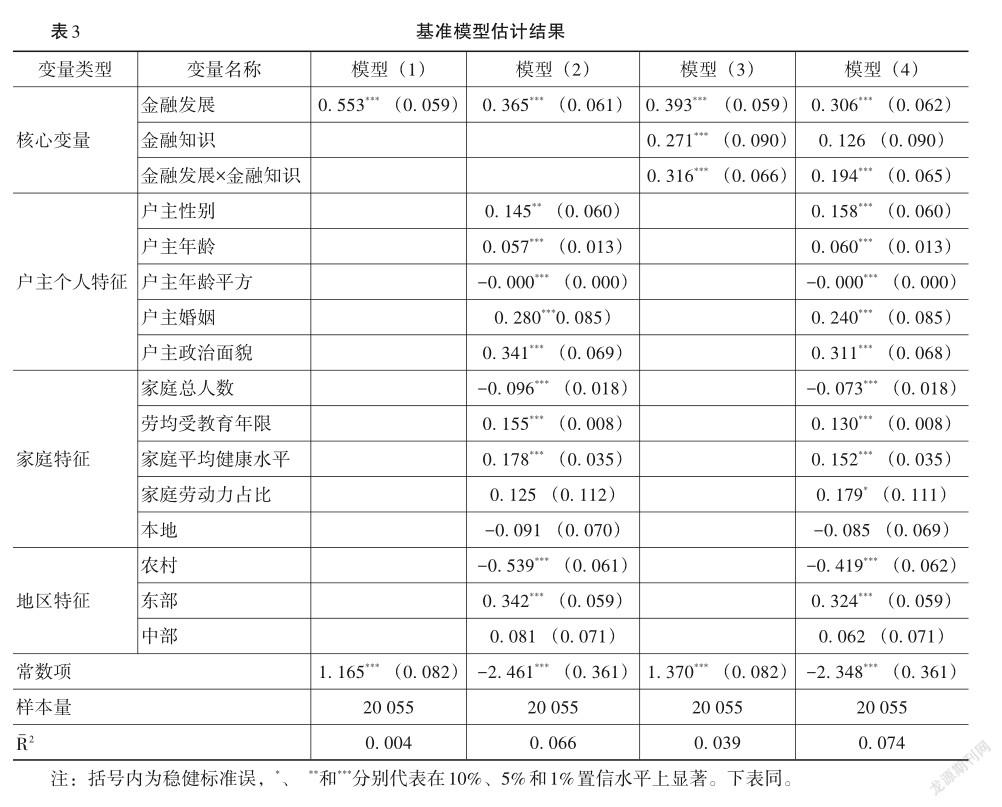

圍繞第二部分的模型構建思路,通過對式(1)和式(2)進行OLS估計,根據相應變量的系數估計值對本文的核心假設進行實證檢驗。估計結果如表3所示。

在表3中,模型(1)和模型(2)用于考察金融發展對財產性收入是否具有增長效應,而模型(3)和模型(4)用于考察金融知識是否對上述增長效應具有調節作用。模型(1)和模型(2)的估計結果表明,金融發展的系數估計值均顯著為正。特別的,在控制戶主個人特征、家庭特征以及地區特征后,金融發展變量的系數估計值為0. 365,并且在1%的水平上顯著為正,表明金融發展有助于提高財產性收入,從而驗證了金融發展對財產性收入的增長效應。在模型中加入金融知識、金融發展和金融知識兩個變量的交互項后,模型(3)和模型(4)的估計結果表明,金融知識和金融發展交互項的系數估計值在1%的水平上顯著為正,同時金融發展變量的系數估計值仍然為正并且在1%的水平上顯著,證實了金融知識對金融發展的財產性收入增長效應具有調節作用。換句話說,家庭金融知識水平越高,那么從金融發展進程中的受益程度就越大。本文的核心假設得到驗證。

其他解釋變量的系數估計值符號與理論預期基本相一致。戶主年齡對財產性收入呈“倒U型”,隨著戶主年齡的增加,家庭會獲得一定財富積累,從而有能力進行一定的資產投資,提高財產性收入水平。但是,當戶主年齡超過一定范圍后,出于養老、醫療等方面的考慮,家庭會減少資產投資,從而降低了財產性收入水平。戶主婚姻變量的系數估計值顯著為正,這與張兵和生晗[14]的研究結論是一致的。相較于未婚的戶主,已婚戶主有較強的儲蓄意識和更為長遠的理財規劃,相應的財產性收入較高。戶主政治面貌為共產黨員的家庭其財產性收入更高,可能的原因是這類家庭更容易接受新思想和新知識,從而進行更合理的投資。勞均受教育年限和家庭平均健康水平所體現的人力資本也是影響財產性收入的重要因素,這與楊新銘[8]的研究結論是一致的。近年來,中國社會事業改革全面推進,如公共財政對義務教育的全面保障、新農合的實施與全覆蓋以及正在推動的城鄉基本醫療保障制度的并軌,有利于提高家庭的健康人力資本和教育人力資本,從而有利于財產性收入的提高。農村居民的財產性收入遠低于城鎮居民,這與當前農村存在金融抑制有關。這一結果也表明,調節財產性收入是旨在縮小中國城鄉收入差距、統籌城鄉發展政策的著力點。

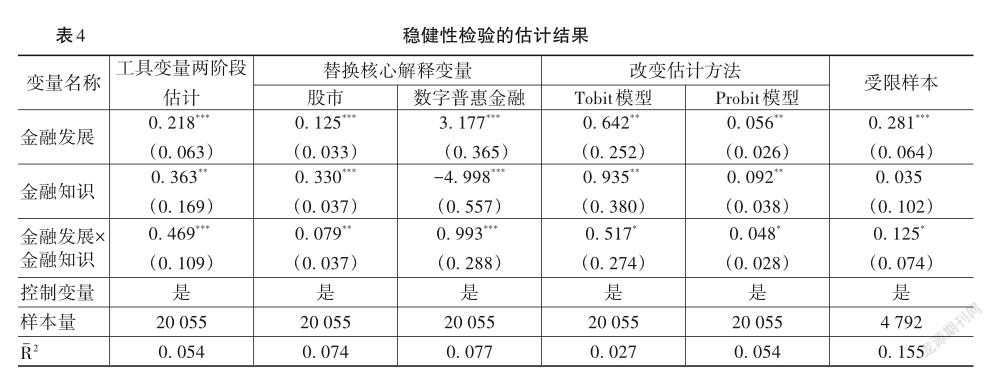

四、穩健性檢驗

為保證基準模型估計結果的穩健性,本文使用工具變量估計、替換核心解釋變量、改變估計方法、選取受限樣本等方法進行穩健性檢驗。

(一)對內生性問題的討論

本文的核心解釋變量為金融發展和家庭金融知識。對家庭而言,金融發展是一個宏觀層面的變量,直覺上,家庭層面的收入水平對宏觀層面金融發展水平的反向影響極為微小。因此,金融發展在本文的模型設定中可視為是外生變量。對于金融知識變量,理論上可能由于遺漏變量問題而存在內生性,如家庭層面的某些遺漏變量可能同時影響金融知識和財產性收入。為此,本文使用工具變量法對內生性問題進行處理。有效的工具變量需同時滿足相關性和外生性條件,借鑒Bucher-Koenen和Lusardi[23]、尹志超等[22]對金融知識的工具變量的選擇,居住在同一社區的家庭可以看作擁有相似的社會環境,本文選擇同一社區家庭金融知識的均值作為金融知識的工具變量。相應的工具變量兩階段估計如表4第2列所示。

(二)替換核心解釋變量

本文進一步通過替換核心解釋變量進行穩健性檢驗。具體而言,使用各省份股票總市值與GDP比值(即股票市場相對規模)、數字普惠金融指數兩個指標來表示金融發展水平。相應的估計結果如表4第3列和第4列所示。

(三)改變估計方法

考慮到大部分家庭不具有財產性收入,即財產性收入的分布在一定程度上可視為有一個離散點與一個連續分布所組成的混合分布,即可視為歸并數據(censored data)。在這種情況下,理論上使用Tobit模型估計更為合適。相應的極大似然估計結果如表4第5列所示。

(四)基于受限樣本的穩健性檢驗

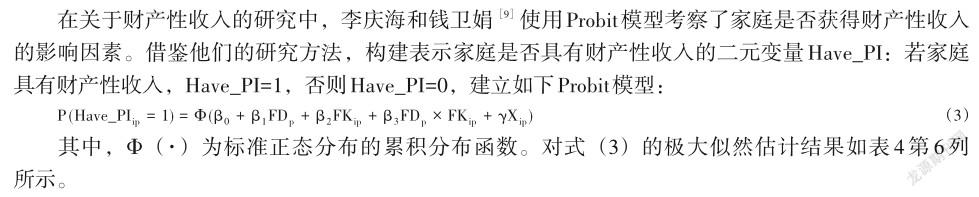

在上文的穩健性檢驗中,使用Probit模型考察了金融發展以及金融知識對家庭是否擁有財產性收入的影響。接下來,對擁有財產性收入的家庭,考察金融發展和金融知識變量對財產性收入大小的影響。為此,我們將樣本限定為擁有財產性收入的家庭,對式(2)的估計結果如表4第7列所示。

根據表4的工具變量兩階段估計結果,可以看出,在克服了內生性問題之后,相應變量的系數估計值的方向與表3中的估計結果是一致的,從而再次驗證了本文核心假設的成立。而替換金融發展水平的度量方式、改變估計方法以及使用受限樣本的穩健性檢驗結論是相似的。上述多種穩健性檢驗方法能夠保證本文的基本結論穩健可靠。表4的控制變量與表3相同。對工具變量兩階段估計,存在兩個內生變量即金融知識、金融知識與金融發展的交互項。分別將社區平均金融知識水平、社區平均金融知識水平與金融發展的交互項作為其工具變量。識別不足檢驗使用的是Kleibergen-Paap rk LM統計量,計算出的數值為1 927. 429,檢驗的p值為0. 000,表明不存在識別不足問題;弱工具變量檢驗使用的是Kleibergen-Paap rk Wald F統計量,計算出的數值為1 490. 681,遠高于Stock和Yogo[24]提供10%水平上的臨界值16. 38,表明不存在弱工具變量問題。在表4第3列中,金融發展是用各省份的股票總市值與GDP比值度量的;在表4第4列中,金融發展是用數字普惠金融指數的對數度量的。

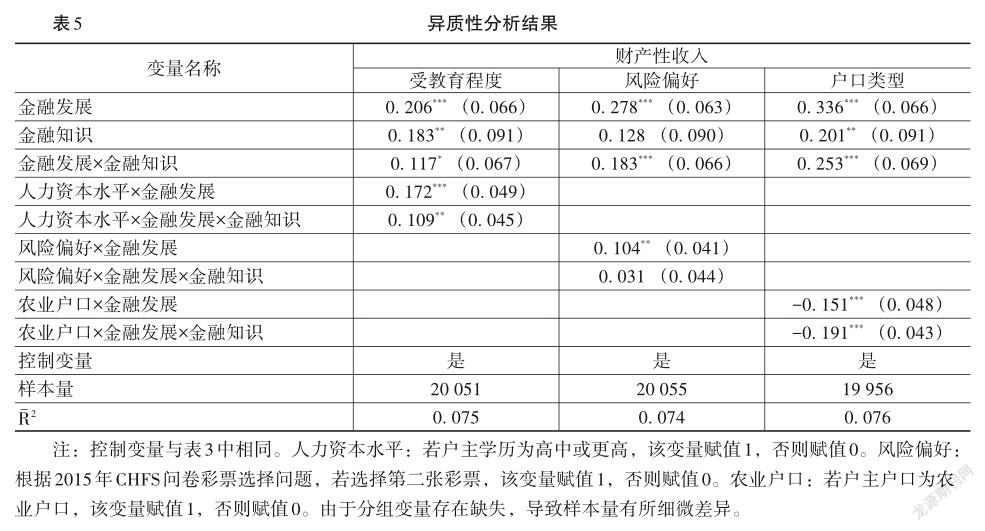

五、異質性分析

為進一步理解金融發展對財產性收入的增長效應以及金融知識的調節效應對不同類型家庭存在的異質性,本文進行如下異質性分析。

(一)家庭人力資本水平

根據本文的基準模型估計結果,勞均受教育年限是財產性收入的重要影響因素。由此引出的問題是,不同人力資本水平的家庭從金融發展中的受益程度是否存在差異?以及金融知識的調節效應對不同人力資本水平的家庭是否存在差異?為回答上述問題,本文在式(2)的基礎上引入人力資本水平分組虛擬變量和金融發展兩個變量的交互項以及人力資本水平分組虛擬變量、金融發展和金融知識三個變量的交互項,估計結果如表5第2列所示。

(二)風險偏好①

有文獻關注了風險偏好對家庭生活生產行為的影響。Cardenas和Carpenter[25]的研究表明中國農村居民具有較高的風險規避傾向,不愿承擔相應風險,進而導致農業生產投資不足。金融發展在一定程度上促進了金融產品的創新,拓寬了家庭投資理財渠道。周弘[26]的研究表明風險態度對家庭在股票等風險市場上的參與行為具有重要影響。一個自然而然的問題是,金融市場發展對不同風險偏好的家庭的影響效應是否存在差異?金融知識的調節效應對不同風險偏好的家庭是否不同?為此,本文在式(2)的基礎上引入風險偏好分組虛擬變量和金融發展兩個變量的交互項以及風險偏好分組虛擬變量、金融發展和金融知識三個變量的交互項,估計結果如表5第3列所示。

(三)戶口類型

寧光杰等[18]的研究表明財產性收入存在巨大的城鄉差異。本文表3模型(4)的估計結果也表明,在其他自變量保持不變的情形下,城鎮居民財產性收入比農村居民高出40%左右。在這里關心的問題是,金融發展對城鄉居民的影響是否存在差異?或者說,金融發展是導致財產性收入城鄉差異的原因嗎?為此,本文在模型(2)的基礎上引入農業戶口虛擬變量和金融發展兩個變量的交互項以及農業戶口虛擬變量、金融發展和金融知識三個變量的交互項,考察金融知識的調節作用是否對農村居民和城鎮居民存在差異,估計結果如表5第4列所示。

根據表5的各個交互項的估計結果可以看出,對不同分組居民而言金融發展對財產性收入的增長效應以及金融知識對上述增長效應的調節作用存在一定的異質性。對人力資本水平分組,兩個交互項的系數估計值均顯著為正,這表明人力資本水平較高的家庭從金融發展中受益更多,金融知識的調節效應也更強。原因在于,高學歷家庭不僅具有較高的人力資本水平,而且學習能力也相對更強。對于風險偏好分組,估計結果表明具有較高風險偏好的家庭從金融發展中受益更多,而金融知識的調節效應對兩類家庭沒有顯著差異。本文嘗試對這一發現進行解釋:一方面,較為偏好風險的家庭可能風險承擔能力更強,這類家庭會更加積極地參與金融市場,抓住金融發展帶來的經濟機會從而提高財產性收入水平。另一方面,較高風險偏好的家庭可能存在過度自信的情況,高楠等[27]的研究表明過度自信個體持有風險資產種類更多、負債更高、投資策略更加非理性、交易次數頻繁卻未帶來更高的收益,從而導致金融知識的調節效應沒有對較高風險偏好的家庭更強。對于戶口類型分組,相比于非農戶口家庭,農業戶口家庭從金融發展中受益較少,同時金融知識的調節效應也更弱。原因在于,金融資源高度集中在城鎮,而農村金融抑制現象比較嚴重,導致農村居民獲取財產性收入的渠道較少。從這一結果也可以看出,當前中國城鄉收入差距在一定程度上是由財產性收入引起的。

六、結論與政策建議

在金融全面滲透進居民生活的今天,研究金融發展、金融知識與財產性收入之間的經濟關系具有重要的理論意義和實踐價值。鑒于此,本文基于2015年中國家庭金融調查(CHFS)數據,在統一框架下研究了金融發展和金融知識對財產性收入的影響,這對已有文獻是一個有益的補充。本文研究結論如下:第一,金融發展提高了財產性收入,即金融發展對財產性收入具有增長效應,而金融知識對上述增長效應具有調節作用。并且多個穩健性檢驗表明這一結論是穩健可靠的。第二,金融發展對財產性收入的增長效應以及金融知識對上述增長效應的調節作用存在異質性。具有較高人力資本水平的家庭、風險偏好較高的家庭以及城鎮居民在金融發展進程中受益程度更高,金融知識的調節效應存在一定的差異。

結合上述研究結論,本文提出如下政策建議:第一,當前中國金融發展水平不斷提高,在一定程度上促進了金融產品的創新,拓寬了家庭參與金融市場的渠道,提供了更多獲取財產性收入的機會。然而,居民金融知識相對匱乏,從而限制了居民分享金融發展帶來的經濟效益。未來在推動金融發展的同時應重視向大眾普及基礎的金融知識,這有利于促進家庭的金融市場參與和提高財產性收入,從而提升家庭的福利水平。第二,中國社會主要矛盾的變化意味著未來金融發展不能以提高效率為唯一目的,而是要高度重視社會公平問題,讓廣大居民共享金融發展帶來的經濟效益。未來對財產性收入的不平等問題應予以足夠重視,避免財產性收入成為擴大中國整體收入差距的因素。第三,應該重視農村金融公共產品的提供,增加農村居民的金融可得性,打破城鄉金融二元結構,從而縮小城鄉收入差距,推動城鄉融合發展。

參考文獻:

[1]Lee,J. A Provincial Perspective on Income Inequality in Urban China and the Role of Property and Business Income[J]. China Economic Review, 2013, 26(9): 140-150.

[2]遲巍,蔡許許.城市居民財產性收入與貧富差距的實證分析[J].數量經濟技術經濟研究,2012,(2):100-112.

[3]李實,萬海遠.中國收入分配演變40年[M].上海:格致出版社,上海人民出版社,2018. 9-12.

[4]寧光杰.居民財產性收入差距:能力差異還是制度阻礙?——來自中國家庭金融調查的證據[J].經濟研究,2014,(1):102-115.

[5]任碧云,姚博.城鎮化進程中農村金融發展與農民財產性收入關系實證研究[J].現代財經,2013,(11):45-52.

[6]張三峰,楊德才.金融發展促進城鄉居民財產性收入增長嗎?——基于1999—2010年省際面板數據的經驗研究[J].當代經濟管理,2015,(8):86-92.

[7]陳剛.金融多樣性與財產性收入——基于增長和分配雙重視角的審視[J].當代財經,2015,(3):44-55.

[8]楊新銘.城鎮居民財產性收入的影響因素——兼論金融危機對城鎮居民財產性收入的沖擊[J].經濟學動態,2010,(8):62-66.

[9]李慶海,錢衛娟.社會網絡對居民財產性收入的影響——基于CHFS數據的實證分析[J].南京財經大學學報,2019,(4):13-25.

[10]Hung,A., Parker,A. M., Yoong, J. Defining and Measuring Financial Literacy[R]. RAND Labor and Population Working Paper, 2009.

[11]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,(4):62-75.

[12]尹志超,張號棟.金融知識和中國家庭財富差距——來自CHFS數據的證據[J].國際金融研究,2017,(10):76-86.

[13]李慶海,張銳.金融知識與中國城鎮居民財產性收入[J].金融經濟學研究,2018,(3):93-103.

[14]張兵,生晗.金融知識對城鎮家庭財產性收入的影響研究——基于中國家庭金融調查(CHFS)數據[J].金融發展研究,2020,(6):65-71.

[15]王正位,鄧穎惠,廖理.知識改變命運:金融知識與微觀收入流動性[J].金融研究,2016,(12):111-127.

[16]Hsiao,Y.J., Tsai,W.C. Financial Literacy and Participation in the Derivatives Markets[J]. Journal of Banking and Finance, 2018, 88(3): 15-29.

[17]宋全云,吳雨,尹志超.金融知識視角下的家庭信貸行為研究[J].金融研究,2017,(6):95-110.

[18]寧光杰,雒蕾,齊偉.我國轉型期居民財產性收入不平等成因分析[J].經濟研究,2016,(4):116-129.

[19]申廣軍,龔雅嫻,姚洋.金融發展與教育回報率的地區差異[J].金融研究,2015,(3):131-145.

[20]李力行,申廣軍.金融發展與城市規模——理論和來自中國城市的證據[J].經濟學(季刊),2019,(3):855-876.

[21]Guiso,L., Paiella, M.Risk Aversion, Wealth, and Risk Background[J]. Journal of the European Economic Association, 2008, 6(6): 1109-1150.

[22]尹志超,宋全云,吳雨,等.金融知識、創業決策和創業動機[J].管理世界,2015,(1):87-98.

[23]Bucher-Koenen,T., Lusardi,A. Financial Literacy and Retirement Planning in Germany[J]. Journal of Pension Economics and Finance, 2011, 10(4): 565-584.

[24]Stock, J. H., Yogo, M. Testing for Weak Instruments in Linear IV Regression[A]. Andrews, D. W. K.,Stock, J. H. Identification and Inference for Econometric Models[C]. Cambridge: Cambridge University Press, 2005. 80-108.

[25]Cardenas,J. C., Carpenter, J. P. Three Themes on Field Experiments and Economic Development[A]. Harrison, G. W.,Carpenter, J.,List, J. A. Field Experiments in Economics[C]. Bradford: Emerald Publishing Limited, 2004. 71-123.

[26]周弘.風險態度、消費者金融教育與家庭金融市場參與[J].經濟科學,2015,(1):79-88.

[27]高楠,梁平漢,何青.過度自信、風險偏好和資產配置——來自中國城鎮家庭的經驗證據[J].經濟學(季刊),2019,(3):1081-1100.

Financial Development,Financial Literacy and Property Income

ZHU Shi-hui,SU Zhang-jie

(School of Economics,Dongbei University of Finance and Economics,Dalian 116025,China)

Abstract:Under the current background of rapid finance development and the relative lack of residents’ finance literacy,as well as the policy guidance of encouraging residents to have more property income in China,it is important to study the economic relationship between financial development,financial literacy and residents’ property income. This paper uses the micro-level data from the China Household Finance Survey to study the impact of financial development and financial literacy on residents’ property income. The result shows that financial development has increased residents’ property income,thus,financial development has a growth effect on residents’ property income;and finance knowledge has a positive moderating effect on the above growth effect,thus,households with a higher level of financial literacy benefit more from the process of financial development. In addition,through the analysis of the heterogeneity of human capital level,family risk preference and hukou type,it is found that families with higher levels of human capital,families with higher risk preference,and urban residents benefit more from the process of financial development. There are also some differences in the moderating effects of finance knowledge. In the future,while promoting financial development,we should pay attention to popularizing basic financial knowledge to the public,which will help promote family financial market participation and increase property income.

Key words:property income;finance development;finance knowledge;moderate effect

(責任編輯:韓淑麗)

①根據2019年《中國統計年鑒》顯示,財產性收入占可支配收入比重最低5個省份的均值僅為4.2%,而最高5個省份的均值已經達到13.0%。

①詳見西南財經大學中國家庭金融調查與研究中心官方網站(https://chfs.swufe.edu.cn/)。比2015年數據更新的是2019年與2017年的調查數據,本文之所以選擇2015年的CHFS數據,主要原因有如下兩點:第一,2019年的CHFS數據尚未對外公開。第二,2017年的CHFS數據中關于金融知識變量存在嚴重的數據缺失,以通貨膨脹問題為例,只有3%的受訪者回答了該問題。

①CHFS問卷調查中設計了關于投資者風險偏好的問題,可作為風險偏好分組的依據。問題如下:如果現有兩張彩票供您選擇,若選第一張,您有100%的機會獲得4 000元,若選第二張,您有50%的機會獲得10 000元,50%的機會什么也沒有,您愿意選擇哪張?選擇第二張彩票的家庭可視為風險偏好者。