百年來中美經濟對比與預判

2021-01-16 02:52:48鄭磊

東北財經大學學報 2021年5期

〔摘要〕全球經濟存在長周期,大國興替也存在周期性,兩種周期現象可能存在關聯性。本文梳理了15世紀以來全球經濟和大國興替的過程,基于康波周期研究成果,并以英國和美國作為實證案例,提出了全球經濟具有120—150年循環周期的假說:“美國世紀”進入結束階段,新國際秩序將伴隨新康波周期逐漸形成。通過百年來中美經濟與社會發展情況的對比分析本文提出:中國應該抓住這個歷史性機遇,在新技術驅動的新康波周期開始階段,加快以新一代信息技術為主導的“新基建”;聚焦教育科研體系關鍵問題,推進配套改革和創新體系建設;縮小地區的發展差距和貧富差距;妥善處理債務問題;打贏減貧、反腐、公平的三大“社會戰役”;管控中美在雙方各自重大戰略利益上的分歧,化解東西方文明沖突,實現和平崛起。

〔關鍵詞〕康波周期;數字經濟;技術創新;美國世紀

中圖分類號:F124;D822. 371. 2文獻標識碼:A文章編號:1008-4096(2021)05-0003-14

一、引言

黨的十五大報告首次提出“兩個一百年”奮斗目標:到建黨一百年時,使國民經濟更加發展,各項制度更加完善;到世紀中葉建國一百年時,基本實現現代化,建成富強民主文明的社會主義國家。黨的十九大報告提出,在2020年全面建成小康社會、實現第一個百年目標的基礎上,再奮斗15年,在2035年基本實現社會主義現代化。從2035年到本世紀中葉,在基本實現現代化的基礎上,再奮斗15年,把我國建成富強民主文明和諧美麗的社會主義現代化強國。如今,第一個百年目標已經實現了。2020年,中國加速進入數字經濟時代,正是一個由新技術創新驅動的康波周期的開始。距離實現第二個百年目標還有30年時間,正好與新康波周期的上升階段重合。面對新時代的百年變局,歷史給予了中國難得的戰略機遇期,因而十分有必要對百年來中美經濟的變化進行深入剖析,從中獲得啟迪,找到中華民族偉大復興之路。需要強調的是,與歷史上康波周期中出現的霸權國家不同,中國不是霸權國家,強盛的中國也不會稱霸。

公元前2. 5萬年到公元前1. 5萬年,第四紀更新世末期之后,地球上的堅冰開始融化。在一萬年前,冰河時代結束,食物種類變得更豐富,在部分地區,人類無需不斷遷移去尋找食物,出現了農業耕種和定居生活,人類由此進入了社會性生產階段。從公元元年到1800年,以人均GDP度量的人類經濟增長翻了一番,而在1700年之前,最發達的西歐國家人均GDP的年均增長只有0. 05%[1],1700—1780年之間也只是在緩慢增長。農業時代的經濟增長規律符合馬爾薩斯人口理論,隨著人口的增減呈現周期波動。進入工業時代,在人均GDP達到4 000美元之前,人口增長與人均GDP之間具有強正相關性。從20世紀90年代開始,人類進入了信息經濟時代[2],并提出了三次工業革命的概念。

進入21世紀之后,學者們對全球經濟發展的判斷出現了兩個截然不同的見解,一個是“長期停滯”論[3]認為,全球經濟已經進入緩慢增長的常態;另一個觀點則認為,技術將進入“指數級增長”階段[4]。前者得到了經濟學界的支持,而后者則主要獲得來自新技術專業領域人士的支持。站在中國共產黨成立百年這一關鍵歷史節點,有必要超越這兩種截然相反的認知,從整體系統層面和大歷史的視角對未來經濟走向做出較客觀的分析評判。

二、康波周期研究綜述

(一)康波周期的理論基礎

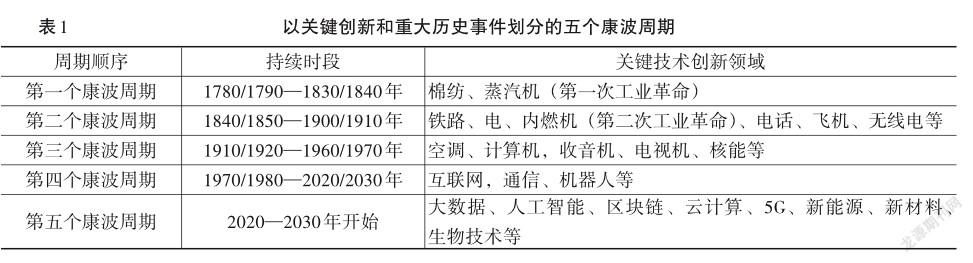

最早在19世紀,杰文斯提出,宏觀經濟存在50年左右的長周期。1925年,康德拉季耶夫基于對英、美、法、德等國一百四十余年的樣本進行統計分析,提出了類似時間長度的長經濟周期,被稱作康波周期。

一般認為,一個康波周期會持續40—60年不等。每個康波周期可以粗略分為兩段,經濟先上升,而后下降。對于形成康波周期原因的解釋有多個流派,從技術創新周期和資本積累兩個角度的解釋與生產函數模型是吻合的。熊彼特認為,經濟長周期來自技術創新的推動和企業家的貢獻,企業家將新的生產要素和生產條件引入生產函數,催生了破壞性創新[5]。創新的過程在時間上的分布是不均衡的,相對集中的創新主要出現于四個時間段:1780—1790年(瓦特蒸汽機和煤焦煉鐵法),1830—1840年(鋼鐵生產和鐵路建設),1870—1880年(電氣化和內燃機),1930—1940年(半導體晶體管)。集中出現的創新活動吸引了大量投資,彼時經濟獲得較快增長。熊彼特認為,缺乏創新是創新發展過程中出現的客觀現象,是引發經濟蕭條的主要原因,但會成為激發創新的動力,為新一波長周期積聚力量。熊彼特還創造性地將長、中、短周期結合起來,提出了基欽周期、朱格拉周期和康波周期嵌套循環的模型,指出一個康波周期包含18個基欽周期或6個朱格拉周期。在熊彼特創新理論的基礎上,許多學者提出了更細致的模型和解釋[6]-[11]。有學者認為,一般通用技術是支持康波上升階段的重要因素[12],如蒸汽機、電力、通信技術等。20世紀90年代至今,可以將互聯網、納米、超導、生物技術、新能源、大數據、人工智能等看作這樣的技術,它們進一步夯實了康波周期理論的基礎,并提出了有價值的預測。

除了技術,投資和勞動力顯然是推動生產力發展不可忽視的因素。在這方面,社會積累結構(SSA)理論是解釋康波周期的一個重要模型[13]。該理論認為,投資決策是基于對收益的預期,收益依賴于特定的外部環境,即國家內部制度和國際制度因素。如果SSA對資本積累有利,技術創新帶來的良好預期將促使資本加大投入,形成經濟增長與資本投入的正反饋,經濟便進入康波上行周期。如果上述條件不能滿足,則資本積累減慢,經濟有可能陷入衰退蕭條。本文在第三和第四個康波周期的下行期觀察到了類似現象,如發生在20世紀30年代的“大蕭條”和之后發生的第二次世界大戰,以及20世紀60年代末的勞資沖突,這些事件并非在個別國家孤立發生,對全球的投資積極性和投資積累造成了很大負面影響。

一些學者深入研究了適合資本積累的SSA特征,Kotz[14]認為,必須有效控制階級沖突和競爭,保證市場穩定,才能有助于經濟啟動擴張周期。而新自由主義制度會最終導致資本積累的速度下降,不平等程度持續惡化。Wolfson和Kotz[15]認為,如果社會核心制度是以資本逐利為目的,則資本未必會投入擴大再生產。討論社會制度因素對康波周期影響的還有調節學派[16],佩蕾絲[17]認為,每次技術革命的擴散會遭遇原有制度體系的巨大抵抗,可以分為持續二三十年的導入期和擴展期。導入期的第二階段和擴展期的第一階段對應康波上升階段,而擴展期的第二階段和下一個導入期的第一階段對應的是康波下行期。雖然無法準確界定各段的時間長度,但這個四階段的劃分比較貼近實際。這些理論或多或少在本文的分析中有相應的支持證據。

(二)康波周期劃分和經驗法則

分析經濟長周期有兩個視角:國際經濟的周期性,全球經濟引擎國家的經濟周期性。這兩方面的分析之間具有關聯性,兩者的長周期可能存在同步現象。本文不討論短周期,即不使用美國國家經濟研究局(NBER)采用的著重確定經濟擴張和衰退階段的方法。NBER將可以獲取最早數據的1854年12月作為“谷底”,以GDP總量計算,美國從1872年開始成為全球最大經濟體,但按人均GDP計算,美國在1910年才正式超過當時的國際霸主英國。

康德拉季耶夫本人提出了兩個周期,起始時間并不明確(誤差為5—7年),大致是1790-1849年和1850-1896年[18]。前一個周期的轉折點在1815年前后,第二個周期的轉折點在1870年前后。之后,Korotayev和Tsirel[19]提出了第三、四、五個康波周期的劃分[20]。也有國內學者提出不同的劃分[21],之所以有不同的劃分,是因為采用了不同的變量,包括價格、資本投資、發明與創新、產出、貿易等指標。綜合有關經驗研究,一些學者發現,從1621年開始,每個康波上升期總是包含一個與大規模戰爭相關的通脹階段[22]-[24]。在第四和第五個康波周期里,也存在這個規律。資本投資的擴張頂點和產出之間的間隔是50年[25-26]。在康波上升期,全球產出的平均增長率顯著高于下行期,一般來說,上升期也長于下行期[27]。

一些學者發現,在全球經濟層面存在康波周期,而一些國家層面的數據則未發現這種現象。Korotayev和Tsirel[19]用譜分析方法檢驗1870-2007年全球GDP增長率,不僅發現了52—53年的康波周期,還證實存在2—4年基欽周期,6—8年朱格拉周期,以及13—15年庫茲涅茨周期,而且結果在統計上是顯著的。Gallegati[28]用小波多分辨率方法分析了1871—2015年全球GDP增長率,也得出了類似結果。對康波周期測算的不同結果似乎源于選擇指標和統計方法上的差異。

除了經濟指標,也有學者從人類學和生物學角度解釋康波周期,得出了類似結果。Devezas和Corredine[29-30]認為,生物因素,如人口和學習率確定了50—60年長周期循環,這個長度是人類活動中總虛擬工作年限決定的。本文認為,在一個長達千年的歷史時期里,嚴格限定康波周期的起點和終點不是必需的,對本文的分析也沒有特別大的幫助。由于一些年代的統計數據不全面或可能不準確,本文綜合使用了“詞頻統計”方法進行對照分析,作為附加的驗證。每個康波周期的持續時間可能也有差異,起始點帶有10年的誤差是可以接受的。為此,本文基于關鍵產業創新和重大歷史事件,以及上升期和下行期的典型特征對康波周期進行劃分,如表1所示。

三、大國的國力變遷與興替周期

(一)康波理論未描述的世界

18世紀之前,盡管經濟增長數據較為缺乏或不準確,無法采用康特拉季耶夫的統計方法進行分析,但仍然可以清晰地區分當時世界的經濟大國和弱國。大國間的強弱更替推動著全球經濟的增長,增長速度以18世紀作為分水嶺。

在亞洲,印度和中國是經濟大國,合計占全世界經濟總量的一半左右;在經濟較發達的西歐,葡萄牙、西班牙、荷蘭都曾是經濟大國。然而,由于當時全球化程度很低,東西方經濟之間的相互影響不明顯,本文只在西歐觀察到了經濟大國的更迭現象。西歐地區的第一個經濟大國是葡萄牙,也是第一個在全球進行殖民活動的國家。1143年,葡萄牙驅逐阿拉伯人,成為歐洲大陸第一個統一的民族國家。葡萄牙從15世紀開始進行大西洋探險,國力到達頂峰。西班牙從15世紀中葉開始挑戰葡萄牙的霸主地位,1472—1475年,西葡兩國爆發了戰爭,葡萄牙繼而與英國、荷蘭為敵,國力逐漸衰弱。西班牙在和葡萄牙平分了航海權之后,取代了后者的國際地位。直到1588年,西班牙和英國爆發了海上決戰,其“無敵艦隊”幾乎全軍覆沒。在這期間,荷蘭于1581年脫離西班牙宣布獨立,并在1625年左右成為世界最富裕的國家,直至18世紀初達到巔峰。

康波周期研究的是工業時代的經濟長周期現象,可以將荷蘭稱霸的這段時期看作“前康波周期時代”,持續時間相當于2—3個康波周期。1640年,英國爆發資產階級革命,之后通過四次英荷戰爭(1784年結束),成為新的西歐霸主,并在19世紀60年代達到巔峰。葡萄牙、西班牙、荷蘭三國稱霸的時間基本上在150—160年左右。

本文還對1500—1900年出版物上出現“葡萄牙”“荷蘭”“西班牙”進行了詞頻統計,分析發現,從1510年開始,出版物上與西班牙相關的信息超過了葡萄牙,這種情況維持到1580年左右,此后有關荷蘭的信息在1570—1670年超過了西班牙,中間也有一些時段有關西班牙和荷蘭的信息出現此消彼長的情況,而在1765年以后,有關英國的信息數量明顯超過了荷蘭和西班牙。

從18世紀開始,全球進入現代經濟增長時期。在荷蘭稱霸期間,英國從1750年開始逐漸在經濟和軍事方面超過了荷蘭,在1790年左右成為新的霸主,在二戰結束時,英國失去了霸主地位,稱霸時間仍是150年左右,相當于2. 5個康波周期或5個社會轉型周期。從世界經濟霸主更替過程中,可以發現一些共同特點:在國內都曾出現全球商業或金融中心城市,在稱霸的中后期都會遭遇未來霸主的嚴重挑戰,如英國在稱霸過程中,先后經歷過德國和美國的挑戰,國力最終也都是被長期戰爭或巨額國家債務拖垮;而后繼的霸主經過數十年的追趕,會在國力趨近的時段引領新技術浪潮,一舉實現反超而成為新霸主,如葡萄牙、西班牙依賴航海技術和發現新大陸,荷蘭依賴造船技術和金融市場,英國依賴第一次工業革命,美國依賴第二次工業革命等。世界經濟霸主的更替伴隨著新康波周期的啟動,這個特征在18世紀之后變得愈發明顯。

對于世界經濟霸主更替現象,除了經濟史領域,主流經濟學很少涉及這一主題。近期引起較大關注的是Dalio[31]提出的一些觀點:霸主國家財富和國力變遷的最重要原因是貨幣信用與債務周期。本文則認為貨幣信用崩潰、貧富差距拉大和為爭奪財富、權力發生的戰亂等,只是大國國力變化過程中的特征和表象,確實在特定時期起到了重要作用,但不是唯一和本質的因素。Dalio[31]收集了從公元600年(中國唐朝)到2020年之前的數據,從教育、競爭力、技術、經濟產出、全球貿易占比、軍事實力、儲備貨幣和金融中心實力等八個方面進行加權計算。以中國為基準,蒙古帝國(13—14世紀)、荷蘭王國(17—18世紀)、英國(18世紀后期到20世紀初)和美國(20世紀初至今)分別成為當時的世界經濟引擎國家,這與詞頻統計的分析結論是一致的。

(二)康波周期與經濟霸主輪替

本文以有數據可查的第一次康波周期開始,結合科技創新和重大歷史事件,分析英美經濟霸主的興替過程和規律,分別將兩國國力最強的時段稱為“英國世紀”和“美國世紀”。

⒈英國世紀(1780—1910年)

18世紀,英國開始挑戰世界經濟霸主地位。18世紀60年代至19世紀40年代,英國發生了工業革命,第一和第二個康波周期可以看作“英國世紀”。本文對康波上升期和康波下行期的分段與蒂姆斯戴爾和霍特森[32]的研究結果類似。

(1)第一個康波上升期(持續到1815年左右)

1768年,珍妮紡織機在英國獲得專利,1784年左右投入使用,同一時期其他新型紡織機器,如卷軸紡紗機、走錠精紡機、水力織布機等也開始投入生產。1776年,經過改良的瓦特圓周式蒸汽機問世,1785年開始用于生產。1814年,史蒂芬遜研發的蒸汽機車開始用于運輸煤炭。在這個階段,英國參與了很多歐洲國家之間的戰爭,并于1815年打敗了法國。

(2)第一個康波下行期(持續到1840年左右)

英國的紡織業和機器制造業出現了嚴重的生產過剩,1825年,英國爆發了股市和貨幣危機,1836—1837年,發生了金融危機。英國的經濟增長在這一階段主要得益于鐵路建設投資,其邊際效用在1940年開始減弱,危機開始醞釀。

(3)第二個康波上升期(持續到1870年左右)

英國在20世紀40年代初發生了農業歉收問題,中英爆發了第一次“鴉片戰爭”。由于冶金業和機器制造業技術的改進,1845—1866年,英國對外出口火車、鐵軌和輪船,迎來了新一輪的經濟繁榮期,之后由于投資狂熱和鋼鐵、鐵路建設嚴重過剩,引發了1857年的金融危機,同時期中英爆發了第二次“鴉片戰爭”。受美國內戰導致的經濟嚴重衰退影響,1866—1867年,英國也發生了經濟衰退。

(4)第二個康波下行期(持續到1915年左右)

19世紀70年代初,英國經濟恢復并達到了峰值,隨后增速開始放緩,19世紀90年代至20世紀初又恢復了增長。英國起初沒有發生大的系統性危機,1878年和1890年,格拉斯哥城市銀行和巴林銀行的破產倒閉也沒有引起經濟全面惡化。1914年,因第一次世界大戰爆發而引發金融危機,歐洲在戰后發生了大瘟疫。英國雖然贏得了戰爭勝利,但流失了大量黃金儲備,從最大的債權國變成了凈債務國,競爭力受到重創。

⒉美國世紀(1910—2030年)

1860年左右,美國成為世界經濟大國和制造業大國。美國經濟總量于1863、1869年和1879年先后超越法國、德國和英國,成為世界第一[33]。1872年,美國GDP超過英國成為世界最大的經濟體;1910年,美國人均GDP超過了英國,制造業產出占比在19世紀末超過了英國;1913年,以總工業潛力計算,美國為298,英國為127,德國為138。此時,英國在經濟生產率和增長方面都已落后于美國[34],美國不僅取代了英國的全球領導地位,科技和經濟總量也在全球領先,美元還獲得了全球鑄幣稅的優勢。美國的科學技術從1920年開始飛速發展,成為世界上工業實力最強的國家[35]。在這期間,其霸主地位曾受到蘇聯和日本等國的挑戰。

(1)第三個康波上升期(持續到1945年左右)

以電氣、汽車、石油化工為主導的電氣化時代始于1892年左右,美國進入經濟增長和繁榮期。在1900年左右,美國在經濟和政治上已具備與英國不相上下的實力。美國在崛起初期經歷了多次金融與經濟危機。1919年,美國在結束第一次世界大戰的巴黎和會上提出“新世界秩序”,開始進入領導大國行列。接著是“咆哮的20世紀20年代”,美國存在巨大的貧富差距,1929年,集聚的債務泡沫在美國股市崩潰之際破滅了。全球經濟蕭條之后的經濟沖突最終演變成了第二次世界大戰,全球人均GDP下降了12%,但美國以金融創新、寬松貨幣政策及戰爭維持了繁榮。1944年,世界確立了以美國為主的全球金融體系。

(2)第三個康波下行期(持續到1970年左右)

1945—1950年,美國確立了國家科技戰略,為戰后快速復興奠定了堅實基礎。大量勞動力進入市場,國內外市場需求強勁。1948—1966年,美國專利數量年平均增長10. 31%,半導體技術和汽車工業飛速發展。1950—1973年是美國歷史上最強勁的增長期,1955年爆發的越南戰爭和1964年開始的“向貧困宣戰”運動消耗了大量社會財富,美國的勞動生產率增長速度從20世紀60年代末開始明顯放緩。戰后德國、日本經濟崛起,美國貿易出現嚴重赤字,美國股市在1966年達到高點之后開始長期調整。

(3)第四個康波上升期(持續到1990年左右)

1971年,美國取消了美元與黃金掛鉤,實行法幣制度,美元開始貶值。20世紀70年代爆發了兩次石油危機,要求更高薪資更少工作時間的工會運動興起,技術創新進入低潮期,1974—1982年,美國經濟幾乎停止增長,從20世紀70年代末開始,美國出現長期貿易赤字。大量印錢和負債引發了1980—1982年惡性通貨膨脹和經濟衰退。1983年之后,西方國家開始尋求新的經濟增長點,對傳統產業和設備進行更新換代。美國在1979年開始緊縮貨幣政策,經濟轉向保守主義,打擊工會運動。在這期間,世界上的一些國家發生了債務危機,引發經濟衰退和蕭條,蘇聯解體,一些社會主義國家開始向市場經濟轉型。

(4)第四個康波下行期(可能在2020—2025年結束)

1991年,互聯網開始提供給公眾使用,互聯網與數字通信技術創新促成了新經濟繁榮和互聯網泡沫,美國制造業崗位大量流失,一些被自動化設備取代。1995年,世界貿易組織成立,經濟進入數字化和全球化時代。美國啟動了又一輪信貸擴張,2007年,因抵押貸款質量惡化和房地產價格下跌引發了次貸危機,繼而引發歐債危機,全球啟動量化寬松政策。美國與中國、歐盟等主要貿易國家或經濟體發生了關稅爭端。2020年,全球新冠肺炎疫情暴發,經濟活動停止,全球經濟跌入谷底,美國進行了史無前例的印鈔政策,向普通民眾直接發放貨幣,國家負債直線飆升。

⒊全球經濟霸主循環周期

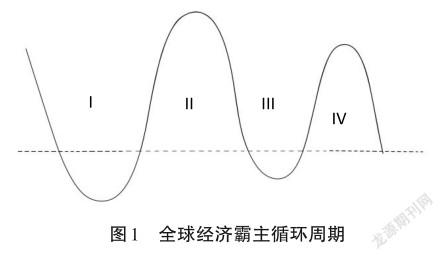

在康波周期理論中,長中短經濟周期之間存在嵌套關系,一般來說,2—3個基欽短周期(3. 5年左右)構成一個朱格拉周期(7—10年),三個朱格拉周期構成一個社會轉型周期(20—30年),由此可以將一個康波周期看作兩個社會轉型周期。而霸主國家的“國運”似乎是在第二個康波周期末期開始出現明顯變化,從霸主興起到霸主地位移交,可能持續2—3個康波周期。圖1為全球經濟霸主循環周期示意圖。

過往歷史經驗表明,在霸主國家的第一個康波周期(Ⅱ),雖然也會爆發很嚴重的危機,但整個社會仍有空間修補,可以通過調整政策重新獲得生機。這是一個社會規則的重塑時期,新的秩序和規則仍有利于與經濟增長和財富積累,并且由于創新的逐步擴散,生產率仍在提升過程中。在霸主國際的第二個康波周期(Ⅳ),以及是其下行期(I),社會環境已經發生了本質改變,霸主國家的經濟、社會體系問題重重,加上新的國際競爭對手的挑戰,國內外政治形勢可能更加惡化,無法做出及時有效響應。新的霸主國家也是在這個階段明顯表現出將取而代之的趨勢。Dalio[31]總結了英國取代荷蘭和美國取代英國時段發生的情況,得出以下結論:都發生了債務重組和債務危機;都發生了內部革命(和平或暴力),導致大量財富所有者變成一無所有者;都發生了對外戰爭;貨幣體系崩潰;產生新的國內和國際秩序。

本文通過研究美國取代英國這一歷史變動過程發現,國家危機也可能出現在持續很長時間的經濟平穩發展之后,如1914年英國爆發金融危機之前并無明顯征兆,①這次危機是由第一次世界大戰引發的。但是,在第四個康波周期下行期發生的2007年金融危機,確實引發了債務重組和債務危機。因此,這兩種情況都應作為霸主國家最后階段的特征。由此推斷,美國目前正處于第二個康波周期的下行階段(I)。

四、近百年中美經濟發展對比

美國國家經濟研究局將20世紀的美國經濟周期分為四個階段:1919—1945年、1945—1980年、1980—2009年和2009年至今,與本文劃分的第三和第四個康波周期類似。中國形成由中央政府統一管理的國家是在1928年。1935年,中國廢止了銀本位制,發行法幣,形成了財政政策和貨幣政策,成為一個現代經濟體。1937—1949年,中國大部分時間處于戰時經濟時期。1950年,中國開始進入戰后建設時期,GDP恢復增長到年均6%左右(1950—1976年),直到1978年改革開放之后,人均GDP才開始快速上升。截至目前,中美在產出、對外貿易方面差距較小,在技術創新、教育、軍事、國際競爭力等方面仍有縮小空間。

(一)宏觀經濟與產業結構變化

①但美國卻在各階段出現了多次危機和市場恐慌。由于當時英美在政治和經濟方面的緊密聯系,不能完全排除英國造成的影響。

以購買力平價(PPP)計算,中國的GDP在2017年超過了美國,但以市場匯率計算的GDP仍有一定差距,美國國會預算辦公室預測,美國2020年之后的GDP增長率不超過4%,而中國GDP增長率預計仍能保持在6%以上,在2030—2040年可能追平并超越美國。2018年,美國的國家總儲備是3. 17萬億美元,是中國的7倍。2020年,美國政府負債占GDP之比為98%;2018年,中國政府負債占GDP之比為37%,雖然可能存在統計疏漏,但仍遠低于美國。

從美國負債和聯邦政府赤字占GDP之比的變化情況可以看出,除了在互聯網和信息技術創新經濟最活躍的20世紀90年代末曾出現過財政收支平衡之外,其他年份都是赤字。而在互聯網泡沫破滅之后,赤字規模不斷擴大,2008年的金融危機和2020年的新冠肺炎疫情明顯惡化了美國聯邦赤字情況,外債和內債在2001年之后都在不斷上升。從21世紀60年代開始到70年代末,美國總負債與總儲蓄之比一直在20倍左右小幅波動。進入第四個康波周期之后,這個貸存比例不斷攀升,在金融危機之后達到頂點,之后回落到60倍左右繼續回升,2012年底已經達到了歷史新高的76倍。按照一般規律,一個國家的勞動力分布(LDR)達到1. 2—1. 4通常會造成危機[36],美國的LDR在金融危機之后已經超過1. 7倍,處于非常危險的水平。

比較中美兩國的對外貿易經常項目差額可以看到,美國從1975年之后一直處于貿易逆差狀態,中國從1994年開始一直保持貿易順差。貿易差額并未因近年中美貿易沖突而收窄。從發展趨勢上看,中國占全球貿易的份額已經超越了美國和其他傳統貿易大國。美國國內投資在經濟衰退或戰爭年代會出現顯著減少,從20世紀80年代中期開始,整體呈遞減走勢。第二產業對經濟周期波動較為敏感,美國的產業經濟已經明顯呈現去工業化狀態,第二產業收入占GDP之比降幅顯著。2020年,制造業增加值占GDP之比只有10. 8%。通過美國工業生產指數的年度環比變化可以看到,2000年開始走下坡路,而且在2010年、2016年和2020年都發生了大幅下降。反觀中國,自改革開放以來,工業增加值占GDP之比一直在37%—45%間波動,保持在較合理水平。

美國第三產業占GDP之比已經高達80%以上,尤其是金融相關行業尤其增長迅速,遠遠超過了美國實體經濟所需,實際上美國是在為全球提供金融服務,反映了虛擬經濟與實體經濟失衡的結構性問題。中國第三產業占GDP之比從1997年開始快速提升,2019年占GDP之比達到了54. 27%,金融業還有很大發展空間。

(二)科技創新與生產率變化

科技創新是第一生產力,美國至今仍是科技創新的領先國家之一。在近百年里,美國經濟充分吸收了第二次工業革命和互聯網、數字通訊技術革命提供的動力,并通過生產率提升表現出來。美國全要素生產率在第三個康波周期(1920—1970年)加速攀升,創造了有史以來增長最快的時期。1970年是分界點,在第四個康波周期的經濟增速只有前一周期的1/3左右[37]。

從19世紀中期到20世紀80年代,全球出現了13項通用技術發明和26項應用型發明,電、內燃機、晶體管的使用對第三個康波周期的人均產出和生產率影響巨大。美國在第二次世界大戰后到1970年間(第三個康波周期的下行期)受益于空調的發明,以及州際公路和民航運輸的發展,經濟出現持續快速增長。1970年之后,第二次工業革命對經濟增長的影響開始減弱。在經歷了20世紀80年代經濟增長低迷之后,計算機和自動化技術大量應用,以及自20世紀90年代中期開始,互聯網瀏覽器、搜索引擎的推廣、數字通信和信息技術的發展,電子商務引發了重大的商業變革,美國經濟在1995—2004年出現復蘇。

但是,相關網絡和通信技術創新對美國生產率增長的推動力在2005年基本結束,隨后雖然還出現了其他創新,如智能手機等,但都沒有顯示出明顯的推動作用,生產率增長逐步降低到接近零,甚至低于第二個康波周期末期水平。美國在第四個康波周期的人均GDP較低,主要是因為勞動生產率較低,幾乎比前一個康波周期低了1倍。導致勞動生產率低的一個原因是在新技術應用方面的投資和支出在2000年后大幅收縮,這可能限制了第三次工業革命的發明對全要素生產率的影響范圍和深度。實際上,美國凈投資占資本存量之比從20世紀60年代開始一直在下降,1999—2002年略高,對應的是生產率增長出現復蘇[37]。

比較中美兩國人均GDP年度增長率的變化情況發現,美國人均GDP年度增長率在1970—2014年間是1. 8%,而中國同期高達8. 0%。20世紀70年代對于中國是一個戰略性轉折時刻,此時正值美國經歷第二個康波周期下半程(第四個康波周期下行期)。1978年,中國開始進行改革開放,中國人均GDP開始逐年正增長,并始終高于美國的人均GDP年度增長率。2001—2007年,世界上僅有中國和部分新興市場實現超高速增長,美國和大多數西方國家的經濟在減速,之后又經歷了全球金融危機沖擊,至今未能走出衰退。

中國人均GDP的快速增長,除了歸因于三十多年的市場化改革和對外開放,科研方面的大量投入和科技創新也是主要因素。對比中美在研發方面的投入,美國在近二十年的變化不大,而中國的研發投入一直在增長,截至2018年,中國研發投入占GDP之比僅比美國低0. 7%,但在金額上仍有較大差距。美國在2001—2005年的研發投入逐年減少,可能限制了互聯網和通信技術應用的范圍,且在2010—2015年同樣出現了研發投入增長很少的情況,這對美國未來的科技實力產生負面影響。中國研發投入占GDP之比在2013年之前增長很快,之后增幅有所放緩。中國科技創新的進步體現在專利和學術論文等方面的快速進步。根據日本文部省2017年的統計,中國科技論文數量在十年間大幅增加,但尚未超過美國,如表2所示[38]。

根據2020年日本文部省統計,中國2019年在自然科學領域發表的研究論文數量首次超過美國。以2016—2018年為例,中國研究人員每年發表的論文數量為305 927篇,高于美國的281 487篇,是20年前的18倍[39]。根據斯坦福大學2021年《人工智能指數報告》,在中美競爭激烈的人工智能領域,中國在2020年人工智能方面的論文引用率首次超過了美國。從國內科技人員獲得中國專利授權數量和發明專利授權數量可以看到,2000年之后,中國專利獲得數量穩定上升,發明專利占比不斷上升且保持在10%—20%之間。中國在金融危機爆發后,提出了大力發展戰略性新興產業的國家戰略和規劃,包括節能環保、新一代信息技術、生物技術、高端裝備制造、新能源、新材料、新能源汽車等產業。戰略性新興技術發明專利授權數占當期發明專利授權數在60%以上,如表3所示。從發明專利授權數量上看,新一代信息技術、生物技術、節能環保、新材料等領域較多,但美國在半導體產業和生物技術、新材料等方面仍然遙遙領先,而中國在新能源方面有較強競爭力。

(三)美元資產變化

2000年至今(第四個康波周期下行期)是美國金融行業發展最快的時期,當時互聯網和數字通信技術創新的影響逐漸弱化,美聯儲采取寬松貨幣政策直接催生了房地產泡沫和金融衍生品過度泛濫。金融危機之后,美國寬松貨幣政策和減稅提供的流動性主要留在金融體系內部,對實體經濟幫助較小,創造了長時間的股市繁榮。

美國證券行業在第四個康波周期高速發展,從20世紀80年代開始,資產負債總量快速上升,在2007年金融危機前達到高點,之后高位震蕩調整,似有難以維持的跡象。1935年至今,從美國銀行倒閉和救援數量的變化可以看到,20世紀80年代的儲蓄銀行破產和2007年金融危機這兩個巨大沖擊期都聚集在第四個康波周期(美國世紀的第二個康波周期)。美國長短期國債收益率倒掛現象能夠較好地預測經濟衰退。觀察在第四個康波周期中發生的經濟衰退可以看到,10年期國債收益率與3個月國債收益率的每次倒掛都引發了美國經濟衰退。第三次工業革命期間的兩次衰退持續時間不久,除了受益于經濟增長本身具有的動力之外,美聯儲在互聯網泡沫破滅之后出手救市的作用很大。雖然及時阻止了經濟衰退,但干預也醞釀了2007年更大的金融危機。在消化了美聯儲量化寬松和特朗普政府的減稅刺激效應之后,2019年下半年和2020年新冠肺炎疫情暴發后,美國再次出現收益率倒掛現象。盡管美聯儲和美國政府采取貨幣和財政雙寬松政策,此次經濟衰退持續的時間和深度可能遠超前一次,影響程度將逐步顯現。

從2014年末開始至今,美元處于一個較寬區間的震蕩期,這是美國從20世紀80年代以來的第三個高位震蕩周期,三個震蕩周期的高點越來越低,表明美國國力在逐步衰減的事實,但這還不是美元匯率表現最弱的時期。21世紀至今,主要貨幣都相對黃金貶值,而美元貶值的幅度更大。

(四)社會環境變化

科技改變經濟,經濟改變社會,社會反過來又作用于經濟,生產力、市場環境、制度環境相互作用表現為經濟和社會變化。有學者提出,30年為一個社會轉型周期,并將中國近百年歷史按照這個周期進行分段和解釋。美國學界似乎沒有這樣的提法,但從霸主地位轉移的規律看,在霸主國家第二個康波周期的下行期,社會環境變化、惡化的跡象比較明顯。其中,影響較為長期的因素是教育和貧富差距,并可能會出現代際擴散。據估計,1890—1970年,美國人受教育程度每10年增長0. 8年,受教育程度提升對生產率和人均產出增長的年貢獻率為0. 35個百分點。美國十分重視K12教育,但相比之下,高等教育的投入增長較慢。

中美教育體制不同,中國主要依靠政府投入教育經費,高等學校、中學和小學的教育經費較為均衡。中國近年高等教育進行擴招,大學畢業生數量上升很快,中國接受科學技術工程(STEM)教育的人數是美國的8倍。悲觀看法認為,創新放緩、貧富差距拉大、教育停滯、巨額債務、勞動參與率下降、社會矛盾加劇等負面因素,將拖累美國經濟增長速度。中美兩國都存在貧富差距加劇的問題。美國的貧富差距在第四個康波周期前后開始加速。占美國人口1%的頂層收入群體在整個國民收入中的比重近幾十年來持續提高。美國人口普查局公布,2018年的基尼系數為0. 485,達到歷史新高。學者估算,中國的基尼系數在“十三五”期間出現了回升[40]。中美兩國都出現了娛樂文體明星、高端專業人士、部分企業主、金領人士等收入快速增長的現象。這種情況在金融危機之后變得日益突出。美國壯年勞動者(25—54歲)勞動參與率從2000年開始下降,2008年之后的總體勞動參與率開始下滑。與此同時,中國也面臨國內就業機會不足帶來的新增就業壓力。

全球經濟在第四個康波末期的不景氣造成了各國出現大量社會問題,但嚴重程度不同。美國特朗普總統任期和繼任敗選帶來了更大的社會分裂,種族沖突、民粹主義和階層矛盾導致的突發事件層出不窮。美國人均收入越高的州,負債余額越高,貧富差距越大。與中國不同的是,美國地方政府的債務由各州解決,基于木桶短板理論,如果地方政府出現大量不能清償的現象,可能會造成更大的社會混亂[41]。通過分析康波周期可以看到,社會環境一直在改變。以全球經濟霸主循環的兩個康波周期為例,新的霸主國家將在該周期開始的第一個康波周期領導國際新秩序的建立,之后人類社會總是在興衰治亂之間循環往復,人性的放縱往往導致經濟過熱和危機,之后主要依靠本身機能進行糾正和調整。在第二個康波周期的下行期,積累的社會矛盾日益激化,而社會調節能力卻逐漸失靈,社會環境被不斷破壞,直到無法依靠自身去修復,現行體制徹底崩潰,新康波周期則會開啟新的全球經濟霸主循環。

五、新百年機遇與挑戰

對于美國崛起的具體時間,學界有很多不同的判斷。Thurow[42]認為,始于20世紀30年代,邁克爾林德認為,始于1914年,終于2014年[43]。

盡管從多種標準得出的是不同的結論,但如果前述歷史經驗分析結論有效,未來百年內,勢必會發生世界經濟重心的轉移和新國際秩序的建立。2008年,國際金融危機之后,全球經濟進入了歷時十余年的衰退調整期,而2020年新冠肺炎疫情帶來巨大經濟沖擊,無疑加速了國際政治經濟形勢的變化過程。

在過去的一百年里,中國經濟完成了工業化改造,新中國成立之后,用30年時間建成了工業基礎。直到1978年改革開放前,中國經濟總量只占全球的4. 9%左右。經過三十多年的改革開放,中國為全世界每年經濟增長貢獻了30%。2009年,中國超過日本,成為世界第二大經濟體。2010年,中國超過德國,成為世界最大的出口國家。2013年,中國超越美國成為世界第一大貿易國。2030年之后,中國經濟總量將躍居全球第一[44]。

康波周期研究的起始點是工業化時代,因而在“英國世紀”和“美國世紀”的第一個康波周期,是以工業經濟實力作為主要評判指標。但是,在“美國世紀”的第二個康波周期中,全球經濟已經進入了信息經濟時代,下一個大國更替循環周期和新康波周期應該依靠新的技術創新驅動力量。

(一)新康波周期的中國機會

1992年是開啟新時代的一個關鍵轉折點,中國在對第一階段改革開放進行深刻反思之后,重新啟動了對外開放。而1993年美國啟動信息基礎設施發展計劃,掀起了信息技術創新浪潮。專利數量從1990年的90 592項增長到2001年的166 651項,11年之間增加了83. 96%,年平均增長率為7. 63%。2000年,中國加入WTO是另一個突破,中國經濟進入快速發展階段;而美國卻遭遇了互聯網泡沫破裂,科技創新進程受到干擾。這個階段和20世紀初的前20年有相似之處。在這段時間里,發生了全球性的金融危機和新冠肺炎疫情,經濟在衰退的同時,新一代信息通信技術的應用也得到了促進,新動能正在累積。

第五個康波周期或從2020—2025年開始計算,大概會經歷20年的上升期(2025—2045),10年左右的平臺期(2045—2055年,預計完成第二個百年目標),之后是20年左右的下行期(2055—2075年)。新康波周期中,可能的驅動技術是新一代信息技術,美國在AI方面領先中國,而中國的5G技術則領先美國。中美差距最小的技術領域是大數據、人工智能、高速計算技術、區塊鏈、金融科技等。Dalio[45]從八個維度給出了荷蘭、英國、美國和中國的國力變化過程。本文沿用這個分析框架,對這四個大國在霸主更替的第一個康波周期的變化規律進行了總結。

對于荷蘭來說,八個指標處于高位的持續時間是100—120年左右,以前五六十年最強(長度類似一個康波周期)。在100年之后,多個指標開始下行:科技創新是先行指標,在第一個康波周期達到高點之后快速下行,帶有脈沖特點;教育也是先行指標,但爬升較緩慢;競爭力和軍事實力都是先行指標,與創新指標伴生;產出、金融中心、貿易都是較緩慢漸進變化指標;儲備貨幣指標較晚開始爬升,也是最后下行的指標,其特點是上升較快,達到高點之后和教育指標一起下降,但下行得更快;在相當于三個康波周期的時間里,投資回報率依次降低,最后變為負值。

在英國的八個國力驅動要素中,除了儲備貨幣地位,其他要素的上升啟動較早,持續保持在高位的時間更久,直到1920年左右才開始下跌,但儲備貨幣地位在1950年之前曾有過短暫反彈,前后在高位持續的時間約為150年;英國的主要特點是科技創新的上升期很長,且下降過程較緩慢,這也對其競爭力、產出、軍事力量和金融中心地位、貿易等起到了積極影響。美國的情況與英國類似,科技創新、教育、產出和競爭力等維度的增長啟動得很早,而技術創新、競爭力、產出持續增長,從1910年左右到2010年左右處于高位。

目前中國正處于國力發展起步不久的階段,競爭力從1900年開始觸底回升,已經具備較好的基礎,其他指標在1950年之后開始回升;科技創新在1966—1976年受到的負面影響最大,直到20世紀90年代末才開始重新攀升,目前開始進入高位階段(以100—120年計算,這種狀態可能持續到2120—2140年),但中國目前在金融中心和儲備貨幣地位方面還處于較低位置。

Dalio[31]對比了中國、美國、英國和俄羅斯的國力相對實力,較準確地展現了四個大國的國力變化趨勢。現階段,中國正在快速接近美國,而英國的國力緩慢下降,俄羅斯的國力在下降之后略有反彈。在未來一段時間里,隨著中美兩國國力差距縮小,可能會出現直接競爭的局面。通過詞頻統計分析,也可以得出同樣結論。本文統計了2004年至今“美國”“中國”相關詞匯的熱度變化,從2013年開始,中國的熱度進入上升階段,從2019年開始,中美熱度差距明顯減小。此外,從荷蘭、英國、美國三個國家的國力變化可以看到,教育和科技創新是先行指標,較少受到經濟周期波動的影響,但對國家競爭力水平具有積極影響。產出和凈出口是國家實力的基礎,并最終表現為金融中心、軍事、儲備貨幣等方面的提升。

荷蘭、英國、美國三個國家都曾在科技創新方面遙遙領先。荷蘭在17世紀鼎盛時期的發明占到了全球的1/4左右,主要是造船和金融市場方面的創新,如股票交易所和公眾上市公司。英國的鼎盛時期包括了兩次工業革命,涉及從紡織機、蒸汽機到火車、輪船、電力等各方面的工業發明和技術應用。美國則在英國工業革命的基礎上迅速推進了新技術應用,之后主導了信息技術革命(也被稱作第三次工業革命),在互聯網和信息技術方面全面領先。美國的崛起借助了第一次和第二次工業革命的推動。雖然美國引領了第三次工業革命,但互聯網和通信技術與實體經濟沒有緊密結合,且投資不足,對美國經濟增長的促進作用遠低于之前的其他科技創新。互聯網只是數字經濟的初級階段,經過二三十年的發展,現在可以與實體經濟更好地進行結合。數字經濟能否成為經濟主要驅動力,在于數字經濟的投入是否足夠快、足夠大,以及新一代信息技術在實體經濟中應用的廣度和深度。中美兩國現在都設置了加強數字經濟建設的中長期規劃,目前還無法預測未來誰將勝出。

(二)關鍵問題與建議

基于本文的分析,2025—2050年是新康波周期的上升階段,世界經濟應出現高速增長。根據歷史經驗,可能會通過戰時經濟反映出來。按2009年價格計算,美國用了70年實現了實際人均GDP從1870年的2 770美元增加至1940年的9 590美元。中國也用了不到20年時間(2000—2020年)跨越了一萬美元的人均GDP大關。以此類比估算,2000—2150年有可能成為“中國世紀”。

2021—2025年是中國第十四個五年計劃建設時期,也是全球應對新冠肺炎疫情造成經濟停滯甚至蕭條的關鍵時期。中國提出了逐步形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。中國經濟增長中的消費正在成為主要驅動力量,而出口在中國經濟總量中的比重下降到了17. 4%。2019年,中國經濟總量的82. 6%來自國內,表明中國經濟結構具有伸縮性,已經具備內生力量,應該力爭把這個經濟“大餅”做得更大。中國在很多問題上與美國面臨的挑戰同樣嚴峻,但兩國體制不同,解決問題的方式有很大差別。中國的顯著優勢是社會環境仍處于改善過程中,彈性和回旋空間比美國更大。而美國則因為兩個康波周期積累下來的經濟、政治和社會問題積重難返,難以做出快速有利的轉變。對中國來說,要爭取在5—10年之內解決一些重要的難點問題。

第一,科技創新和教育打造了國家競爭力的基礎,除了不斷繼續提高對教育和科研的資金投入,中國更應致力于盡快解決教育科研體制上的問題,釋放科研人員的活力和研究自由度,減少不必要的形式競爭,如論文發表數量和評優,將科研人員的時間和精力轉向前沿基礎研究,以及可以應用于經濟活動中的技術、產品和服務。如果能夠摸索出釋放大學教育和研究創新力的機制,完成教育體系的配套改革,建立完善的教育科研創新體系,提高科研資金的利用效率,可以更大發揮集中力量辦大事的力量,盡快在關系民生和國家安全的領域實現技術自主和突破。

第二,在經濟建設領域,中國過去依賴信貸和基建的投資方式已有明顯轉變,建設多層次資本市場為民營經濟和中小企業提供了更多融資渠道。但是,長期形成的企業和地方政府高負債問題在經濟下行期仍有失控風險。作為重要經濟支柱的房地產和傳統制造業面臨債務消納和轉移轉型的雙重壓力。很多地方政府長期依賴土地財政,而勞動力成本上漲也是不可逆的趨勢,倒逼地方政府切實改變大政府作風,改善營商環境,降低整體營商成本,提高城市服務能力,留住和吸引更多商業投資和勞動人口。數字經濟至少是推動新康波周期的一個主要驅動力,在這個歷史重大機遇面前,中國應加快以新一代信息技術為主的“新基建”,在5G方面適度提前規劃,加快布局,加強大數據、人工智能等新一代信息技術基礎設施投入,加快充電樁和新一代可信互聯主干網絡建設,為企業提供更適合發展數字經濟的技術迭代升級硬件設施,推動智慧城市、新能源車、車聯網、工業互聯網、文化娛樂教育行業成為新的經濟增長點。

第三,地區間的發展差距和階層貧富差距更易發生正反饋,對社會穩定造成更大威脅。城市經濟圈有效地提高了全局經濟活力,人口流動加快,一些城鎮出現“老齡化”“空心化”現象。有必要加快圍繞核心城市經濟的梯度擴散,需要地方政府打破各自的行政界限進行融合,可以考慮以區域經濟和社會發展指標替代現有對單個省、市的分別考核,并改變“唯GDP論”的做法,將科技創新、綠色低碳經濟、營商環境、民眾生活滿意度等納入考核范圍。

第四,中國必須有決心、有能力在較短時間內完成三大目標:全面消除貧困、清除腐敗并建立可信賴的反腐體制、大幅縮小貧富差距。第一個目標已經在廣大的農村地區取得成功,應注意隨著城鎮化推進,未來將有大量農民進城生活,城市貧民區一直是西方發達國家難以解決的長期社會問題,地方政府應做好各種準備,提升城市治理能力。中國早已對清除腐敗設定了明確標準,即實現公務人員“不敢腐,不想腐,不能腐”的局面,要完成這個目標任重道遠。在最棘手的貧富差距問題上,控制資本無序擴張是近期的重點工作。中美都出現了資金在金融體系空轉而實體經濟缺乏資金支持的情況,但原因各不相同。美國的主要原因是其金融業過度發達,虛擬與實體經濟比例嚴重失衡;而中國則是實體經濟存在一些進入障礙和投資收益率過低等問題。資金可以在金融體系內輕松獲得暴利,而投資實體經濟不僅可能賺不到錢,虧損的風險還很高,這種反向錯位激勵使資本增值進一步惡化了社會各階層收入差距。要解決以上四個方面的國內問題,原則上應從根源入手,著重頂層設計和系統性推進改革,以免犯“頭痛醫頭,腳痛醫腳”的錯誤,造成改革行動相互制約,收益損失相互抵消,甚至形成更嚴重的副作用。

從國際環境來看,世界在霸主國家末期的動蕩局面難免會再次出現。霸主國家的經濟和社會矛盾,加上失控的債務問題和不斷被弱化的儲備貨幣地位,在康波周期的最后階段,通常會為轉移國內矛盾和壓力而訴諸窮兵黷武的孤注一擲冒險行動。但是,歷史經驗表明,霸主國家在其第二個康波周期下行期發起的戰爭,往往會成為“壓垮駱駝的最后一根稻草”,而處于上升階段的國家卻不一定會因戰爭而受到重大創傷。這種新舊力量的博弈,勝利往往最終歸于新生力量一方。然而,對于中美雙方,目前都有各自的難題需要盡快解決,戰爭只會兩敗俱傷。管控中美在雙方各自重大戰略利益上的分歧,盡可能推遲觸發“熱戰”的時間,是近五年需要認真面對的重大國際地緣政治挑戰。中華民族偉大復興必將到來,不隨任何人主觀意志決定。與歷史上的霸主國家不同,中國始終堅持走和平發展道路,堅決反對窮兵黷武和稱王稱霸,不接受國強必霸的邏輯,也不會選擇暴力戰爭式的西方崛起道路。中國不是霸權國家,強盛的中國也不會稱霸[46]。在這千年變局和百年復興的歷史重要關頭,中國面臨的是人類近代從未遇到的難題:如何化解不同文明的沖突,以最小的代價實現和平崛起。

參考文獻:

[1]安格斯·麥迪森.世界經濟千年史[M].北京:北京大學出版社,2003.

[2]Bradford De Long,J.Estimates of World GDP, One Million B.C.—Present[R].Department of Economics, U.C. Berkeley, 1998.

[3]Summers,L. Why Stagnation Might Prove to be the New Normal[EB/OL]. http://larrysummers. com/2013/12/15/whystagnation-might-prove-to-be-the-new-normal/,2013-12-15.

[4]Kurzweil,R. The Singularity Is Near: When Humans Transcend Biology[M].London: Penguin Books,2005.

[5]Shumpeter,J. A. Business Cycles:A Theoretical,Historical and Statistical Analysis of the Capitalist Process[M]. New York: McGraw-Hill Book Company,Inc.,1939.

[6]Mensch,G. Stalemate in Technology[M].Cambridge: Ballinger Publishing Company,1979.

[7]Van Duijn,J. The Long Wave in Economic Life[M].Boston: Allen and Unwin,1983.

[8]Rosenberg,N., Frischtak, C.Long Waves and Economic Growth: A Critical Appraisal[J].American Economic Review,1983, 73(2):146-151.

[9]Freeman,C., Louca, F.As Time Goes by: From the Industrial Revolutions to the Information Revolution[M]. London:Oxford University Press,2002.

[10]Romer,P.M. Endogenous Technological Change[J].Journal of Political Economy,1990,98(5):71-102.

[11]Bresnahan,T.F., Trajtenberg, M. General Purpose Technologies ’Engines of Growth’? [J].Journal of Econometrics,1995, 65(1):83-108.

[12]Coccia,M.The Source and Nature of General Purpose Technologies for Supporting Next K-Waves: Global Leadership and the Case Study of the U.S. Navy’s Mobile User Objective System[J].Technological Forecasting and Social Change,2017, 116(3):331-339.

[13]Gordon,D. M.,Weisskopf,T.E., Bowles,S. Long-Term Growth and the Cyclical Restoration of Profitability[M].Berlin: Springer Verlag, 1984.

[14]Kotz, D. M. Long Waves and Social Structures of Accumulation: A Critique and Reinterpretation[J]. Review of Radical Political Economics, 1987, 19(4):16-38.

[15]Wolfson,M., Kotz, D.A Reconceptualization of Social Structure of Accumulation Theory[R]. Contemporary Capitalism and Its Crises: Social Structure of Accumulation Theory for the 21st Century, 2010.

[16]Jessop,B. Regulation Theory and the Crisis of Capitalism[M].London:Edward Elgar Publishing,2001.

[17]卡蘿塔·佩蕾絲.技術革命與金融資本——泡沫與黃金時代的動力學[M].田方萌,譯.北京:中國人民大學出版社,2007.

[18]尼·康德拉季耶夫.經濟生活中的長期波動[C].外國經濟學說研究會.現代國外經濟學論文選(第十輯)[A].北京:商務印書館,1986.

[19]Korotayev,A.V., Tsirel, S.V. A Spectral Analysis of World GDP Dynamics: Kondratieff Waves,Kuznets Swings,Juglar and Kitchin Cycles in Global Economic Development,and the 2008-2009 Economic Crisis[J].Structure and Dynamics,2010,4(1):34-39.

[20]胡志浩,宋國凱.關于長周期的文獻綜述[J].金融評論, 2019,(2):107-122.

[21]徐則榮,屈凱.歷史上的五次經濟長波——基于熊彼特經濟周期理論[J].華南師范大學學報(社會科學版),2021,(1):49-59,194-195.

[22]?kerman,J.,Sprigge, E., Napier,C. Economic Progress and Economic Crises[J].Society of Plastics Engineers,1932,63(8), 121-142

[23]Bernstein,E. War and the Pattern of Business Cycles[J].American Economic Review,1940,30,323-351.

[24]Silberling,N. The Dynamics of Business: An Analysis of Trends,Cycles,and Time Relationships in American Economic Activity since 1700 and Their Bearing Upon Governmental and Business Policy[M].New York: McGraw-Hill,1943.

[25]Forrester, J.W . Innovation and the Economic Long Wave[J]. Strategy and Leadership, 2013, 8(6):6-15.

[26]Sterman, J. D . The Economic Long Wave : Theory and Evidence[J]. System Dynamics Review, 2010, 2(2):87-125.

[27]Gordon,D.Up and Down the Long Roller Coaster[A]. Steinberg, B. Project of the Union for Radical Political Economics[C].New York: Economics Education,1978.

[28]Gallegati,M. ’Structural’ Cycles in World Economic Growth: Long Waves Dating Chronology[R].Association Francaise De Science Economique Meeting (AFSE), 2017.

[29]Devezas,C.,Corredine,J.The Biological Determinants of Long Wave Behavior in Socioeconomic Growth and Development[J].Technological Forecasting and Social Change,2001,68(1):1-57.

[30]Devezas,T.C., Corredine,J.T.The Nonlinear Dynamics of Technoeconomic Systems. An Informational Interpretation[J]. Technological Forecasting and Social Change,2002, 69(4):317-357.

[31]Dalio,R. The Big Cycles Over the Last 500 Years[EB/OL]. https://www.linkedin.com/pulse/chapter-1-big-picture-tinynutshell-ray-dalio,2020-04-02.

[32]尼古拉·蒂姆斯戴爾,安東尼·霍特森.1825年以來英國的金融危機[M].沈國華,譯.上海:上海財經大學出版社,2017.

[33]李英東,俞煒華.近年來我國經濟增長形勢與19世紀末20世紀初期美國經濟發展特征的比較研究[J].學術論壇, 2008,(3):139-142.

[34]保羅·肯尼迪.大國的興衰:1500—2000年的經濟變革與軍事沖突[M].王保存,等,譯.北京:中信出版社, 2013.

[35]Abramovitz,M., David,P.A.Convergence and Deferred Catch-up:Productivity Leadership and the Waning of American Economy in the Nineteenth Century[M].New Jersy:Princeton University Press, 1960.

[36]保羅·舒爾特.信用經濟:信貸邏輯背后的經濟周期[M].鄭磊,鄭揚洋,譯.北京:中國機械工業出版社,2019.

[37]羅伯特·戈登.美國增長的起落[M].張林山,劉現偉,孫鳳儀,譯.北京:中信出版社,2018.

[38]中國論文數量在10年間大幅增加[EB/OL].http://www.199it.com/archives/816762.html, 2019-01-03.

[39]新華社.中國自然科學論文全球第一,數量超美國[EB/OL].https://baijiahao.baidu.com/s?id=1674685927689658541& wfr=spider&for=pc, 2020-08-11.

[40]馬燕.中國基尼系數大約是多少[EB/OL].https://www.changchenghao.cn/n/225133.html,2020-07-01.

[41]Dalio,R. Delving Into the Six Stages of the Internal Cycle With a Particular Focus on the US Now[EB/OL].https://www. linkedin.com/pulse/delving-six-stages-internal-cycle-particular-focus-us-ray-dalio, 2020-12-02.

[42]Thurow,L .The Zero Sum Solution[M].NewYork:Simon and Schuster,1985.

[43]約瑟夫·奈.美國世紀結束了嗎?[M].邵杜罔,譯.北京:北京聯合出版社,2016.

[44]林毅夫.論中國經濟:挑戰、底氣和后勁[M].北京:中信出版社,2021.

[45]Dalio,R. The Big Cycles of the Dutch and British Empires and Their Currencies[EB/OL].https://www.linkedin.com/pulse/ big-cycles-over-last-500-years-ray-dalio/, 2020-05-22.

[46]盧勝君.和平發展的中國反對霸權邏輯[EB/OL].http://theory.rmlt.com.cn/2015/0415/382277.shtml,2015-04-15.

An Economic Comparison Between China and the United States in the Past Century and Its Implication:Based on the Grand Historical Perspective of Codrulieff Cycle

ZHENG Lei1,2

(1. Institute of Advanced Finance,Chinese University of Hong Kong(Shenzhen),Shenzhen 518000,China;2. Growth and Innovation Research Center,International New Economy Research Institute,HongKong 999077,China)

Abstract:There is a long cycle in the global economy and a periodicity in the rise and fall of great powers,so there may be a correlation between the above two periodic phenomena. This paper analyzed the process of the global economy and the rise and fall of great powers since the 15th century. Based on the research results of Codrulieff cycles and taking Britain and the United States as empirical cases,this paper puts forward the hypothesis that the global economy may have a cyclical cycle of 120-150 years. It concludes that "the American century" has entered the end stage,and the new international order is gradually forming within a new long cycle. Through the comparative analysis of the economic and social development of China and the United States in recent 100 years,this paper proposes the following recommendations. The first recommendation is that China should seize this historic opportunity,and accelerate its "new infrastructure" construction of the new generation of information technologies at the beginning of the new long cycle;The second recommendation is to focus on the key issues of the education and scientific research system,promote complementary reforms and build an innovation system;The third recommendation is to narrow the regional development gap and the wealth inequality;The fourth recommendation is to handle the debt problem properly;The fifth recommendation is to complete social reforms on poverty reduction,anti-corruption and fairness;The sixth recommendation is to manage the differences between China and the United States on their respective major strategic interests,resolve the clash of civilizations between the East and the West,and realize a peaceful rise.

Key words:Codrulieff cycle;digital economy;technological innovation;American century

(責任編輯:鄧菁)