基于因子分析法對我國創業板上市公司財務風險的實證研究

2020-12-31 07:24:06劉瀟瀟

商場現代化 2020年21期

關鍵詞:財務風險

摘 要:本文用因子分析法分析了截至2019年7月前上市的創業板的756家公司的財務數據,構建了創業板上市公司財務風險評價體系,經過實證研究發現:上市公司財務風險通過財務綜合能力表現出來,而財務綜合能力受到了營運能力、償債能力、成長能力和盈利能力的影響。其中,營運能力對創業板上市公司的財務綜合能力影響最大達31.18%,償債能力和成長能力的影響程度接近,盈利能力的影響最低。最后根據實證研究的結果提出對策研究。

關鍵詞:創業板;財務風險;因子分析

全球資本的發展,不僅使世界范圍內資本流向發生了改變,同時也影響了我國資本市場的發展。創業板的出現使我國中小規模的公司在資本市場中得到了發展,隨著資本進入、更替和相關政策的出臺以及改變,創業板上市公司面臨的挑戰與機遇并存。創業板公司類型多樣,發展程度參差不齊,除了公司運營管理的影響之外,財務管理和風險把控也會影響創業板公司的發展。創業板這一新興板經過10年的發展,已經成為我國資本市場的重要推手,為中小企業提供了多元化、多層次的融資途徑。截至2019年7月,我國創業板市場從2009年的28家上市公司增加了728家公司,在我國資本市場不斷發展完善的同時,一些上市公司提供虛假的信息,粉飾上市公司財務報表,隱藏財務風險。因此,我們在研究過程中需要重點關注上市公司的財務風險,本文采用因子分析的方法,從創業板各個公司的財務報表入手,對創業板上市公司目前的財務狀況進行研究,建立財務風險評價體系,可以幫助上市公司發現潛在財務風險并且預防和警惕財務風險。

一、文獻綜述

國外學者對財務風險的研究早于國內,一方面是因為國外的資本市場比我國發展得早,另一方面是國外資本市場發展更加完善。國外學者對資本市場財務風險評級體系的研究是一個從簡單到復雜、從單一到全面的過程,他們逐步建立起更加全面、更適合目前資本市場的財務風險評價體系,目前主要以神經網絡模型和功效系數法作為主要的研究方法。

Karimi, Marzie(2012)認為財務風險管理與企業績效之間存在相應的關聯,因此采用熵值法和層次分析法對數據進行權重分配,選取排序偏好技術對財務風險管理相對績效進行評估,實證結果表明按照相應評分可以對財務風險管理進行針對性改進。Marinakos(2013)采用神經網絡模型進行研究,但是加入了現金流管理這一新變量,相比較單一的神經網絡模型具有更高的準確性。

我國財務風險的研究略晚于資本較發達的國家,目前的研究方法多種多樣,以神經網絡模型、主成分分析法和熵值法等為主。王超(2018)在構建了某醫藥公司的財務風險評價體系時,不僅選擇了財務指標還選擇了代表企業經管能力的非財務指標,根據模糊層次分析法構建的指標體系的評分結果證明,該評價體系的準確性較高。趙騰,楊世忠(2019)依據酒鬼公司2010—2017年的財務數據,采用熵權TOPSIS法對其進行財務風險評價,證明了建立的模型具有很高的準確性。

通過對國外和國內文獻的研究和梳理,可以發現在財務風險評價研究方面,國內外采用的研究方法比較一致,都以各種模型研究為主。同時,針對我國創業板上市公司財務風險評價的研究,則是結合了我國資本市場的特點和創業板上市公司的風險特點。本文在因子分析的基礎上,結合創業板上市公司的實際情況,選取了756家創業板上市公司的財務數據,建立了財務狀況綜合評價的指標體系,對2019年7月以前上市的創業板公司進行綜合評價。經過實證分析,可以發現本文構建的創業板上市公司財務風險評價體系基本符合我國創業板上市公司的財務經營現狀,具有較高的準確性。

二、因子分析模型分析

1.建立評價體系

本文采用因子分析法對創業板756家公司進行分析,結合創業板上市公司的財務報表,從其償債能力、營運能力、盈利能力、成長能力等方面選取并建立評價指標體系,對創業板各公司的財務狀況進行評價研究。分析探索上市公司財務狀況時,因子分析是主要的一種分析方法,因子分析通用模型一般如下:

式中Fi是第i個標準化變量,X1,X2,…,Xn被稱作為公共因子,εi稱為Fi的特殊因子。aij是第i個變量在第j個因子上的載荷,它表示Fi對Xj的解釋程度,絕對值越大,說明Fi對Xj的解釋程度越高;另一方面也反映了變量Fi對公共因子Xj的相對重要性,因此把ai稱為因子載荷。

模型中的因子載荷矩陣可以采用正交旋轉和斜交旋轉的方法估計,使提取的各個因子之間相互獨立,再分別計算出各公共因子Xj的得分:

式中Xj為第i個因子的因子得分V1,V2,…Vn為標準化變量,bj1,bj2,…bjn為因子得分系數。最后,以各個因子的方差貢獻率占總因子方差貢獻率的比重作為權數進行加權計算綜合得分,再對綜合得分進行排名。

2.指標選擇

本文結合我國資本市場和創業板自身的特點,在其財務評價指標體系中,選取了十一個具有全面性、可比性、有效性和靈敏性的財務指標來分析評價財務風險。

3.建立模型

本文采用SPSS23.0對選取的數據進行因子分析:

(1)對所選指標進行KMO和Bartlett的檢驗

KMO指標可以用來比較相關系數值和偏相關系數,KMO 值越大,說明進行因子分析的效果越好,KMO接近0.8是進行因子分析的最佳值。選取的765家創業板上市公司的KMO值為0.630﹥0.5,表示進行因子分析的效果較好。Bartlett的球形度檢驗可以檢驗變量之間的相關系數,Bartlett的球形度檢驗的顯著性為0.000﹤1%,拒絕原假設,這表明數據相關系數不是單矩陣,選定的樣本數據具有相關性,可以進行因子分析。

(2)計算指標特征值以及方差貢獻率

根據計算結果,可以得出特征值大于1的公共因子有4個,因此可以提取到4個公共因子,這4個公共因子的方差貢獻率為76.171%,表明這4個公共因子可以解釋76.171%的十一個原始指標包含的信息。

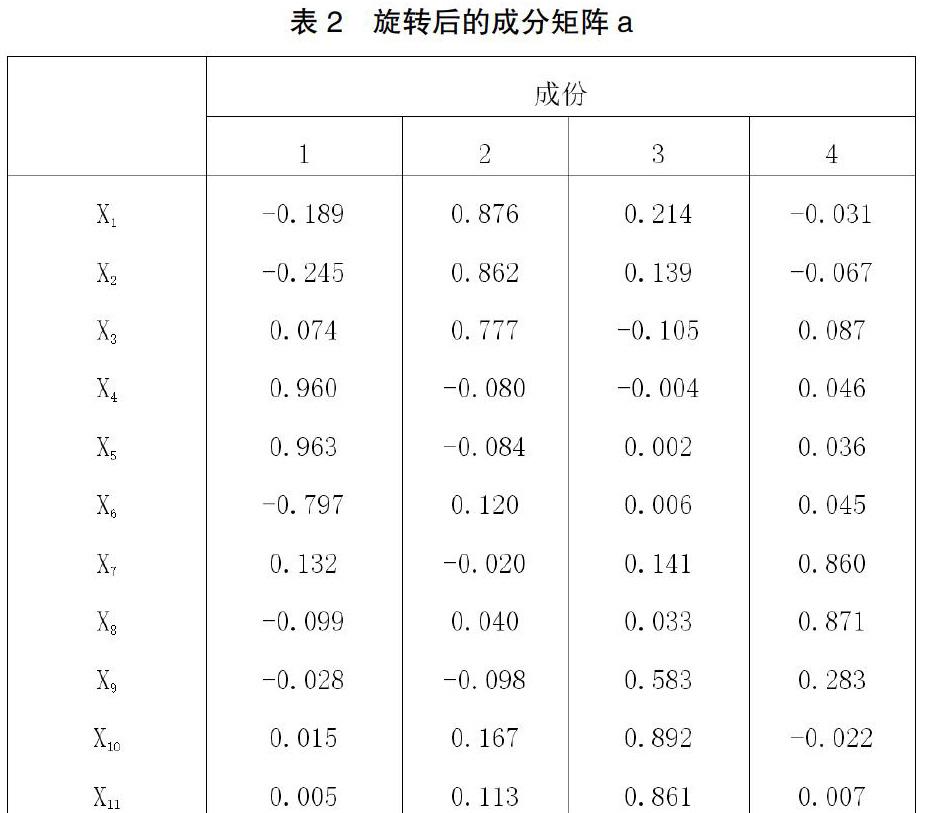

(3)因子載荷矩陣及因子旋轉并確定主因子

根據計算結果找出4個公共因子后,需要對每個公共因子進行總結和解釋,因子載荷矩陣在很大程度上決定了公共因子是否容易被解釋,如果因子載荷矩陣里的很多因子沒有明顯趨近0或者1,則說明不能很好地解釋公共因子。因此,要將最先的載荷矩陣進行正交旋轉,這里采用最大方差法進行正交旋轉。旋轉后的因子載荷矩陣見下表:

三、實證結果分析

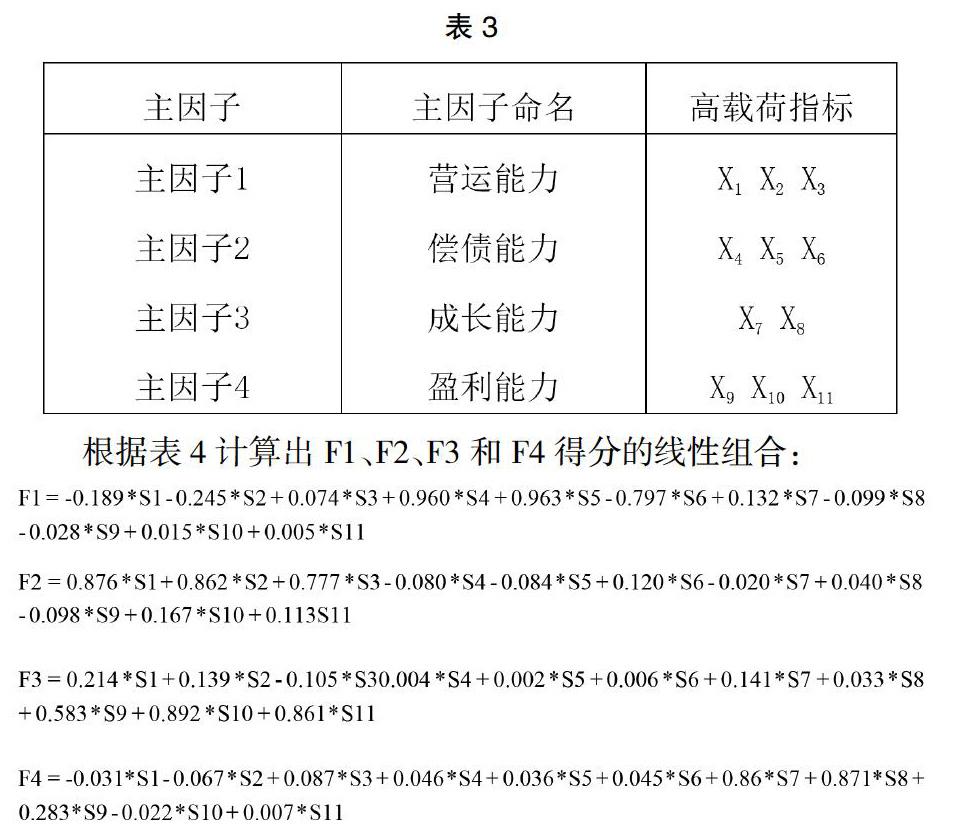

1.綜合能力

根據上面提出的評價模型,可以計算得出創業板上市公司四個主因子得分以及綜合因子F的得分。F值排名和各個因子值排名并不一致,這是因為各個因子是在不同程度上解釋了樣本的總體方差,而F值可以在總體上反映樣本的實際財務情況,更能說明創業板上市公司的財務風險情況。通過觀察創業板上市公司F值,可以發現,F<0的公司有426家,F>0的有330家。F值的不同方向代表了不同的財務狀況,F值越大代表公司的財務風險越小,F值越小,公司財務風險越高。在樣本數據中,F最高值為4.7418,最低值為-1.9945,相差6.7363,這反映了創業板上市公司的財務水平振幅大,面臨的財務風險存在異質性。

2.營運能力

F1代表了創業板公司的營運能力指標,可以解釋31.18%的綜合能力,從實證分析的結果來看,F1>0的有294家公司,F1<0的有471家,F1指標的極差為13.404。這表明:第一,F1屬于強勢因子,對公司綜合能力的解釋所占權重最大,遠超過其他三個因子所占權重;第二,“成也營運能力,敗也營運能力”,營運能力位居前列的公司大多也排在綜合能力前列,而營運能力并不突出甚至排在后面的公司,顯然在綜合能力排名中也不突出;第三,創業板上市公司的營運能力參差不齊,差距很大。營運能力代表了創業板公司對自身資產的經營管理的能力,集中表現在財務指標的周轉率上,周轉率越高就表示公司營運能力強。因此,創業板上市公司想要保持良好的營運能力需要從實物資產和財務指標上兩方面來提高周轉率。

3.償債能力

F2代表了創業板公司的償債能力指標,可以解釋26.18%的綜合能力,從實證分析的結果來看,F2>0的有299家公司,F2<0的有466家,F2指標的極差為20.401。這表明:第一,F2屬于影響較強的因子,對公司綜合能力的解釋所占權重僅次于營運能力;第二,F2的極差超過了F1營運能力,創業板公司的償債能力參差不齊,差距太大。創業板從一開始的定位就不同于其他板塊,主要是為中小型提供機會,而這其中又以高新技術企業為代表,這類企業需要的前期投資大,投資周期長且投資風險大。所以,籌融資問題一直是創業板上市公司面臨的一個挑戰,也是學者研究的一個熱點。針對創業板公司,提高償債能力在一定程度上就是要提高公司的營運能力和創新能力,同時降低杠桿率。

4.成長能力

F3代表了創業板公司的償債能力指標,可以解釋23.56%的綜合能力,從實證分析的結果來看,F3>0的有338家公司,F3<0的有427家,F3指標的極差是16.706。這表明:第一,F3和F2一樣都屬于影響較強的因子,它對公司綜合能力的解釋所占權重排在四個因子的第三位;第二,F3與F1和F2有所不同,在F3中小于0的公司其指標跨度更大;第三,F3指標的表現符合創業板上市公司的特征——高成長性。創業板上市公司通常具有比較大的成長空間,這也是它同其他板塊相異的一點,所以創業板的公司對成長性的要求不低。創業板公司的各個財務能力之間是相互關聯、相互影響的,在分析成長能力時,也需要考慮其他財務能力。

5.盈利能力

F4代表了創業板公司的盈利能力指標,可以解釋19.08%的綜合能力,從實證分析的結果來看,F4>0的有303家公司,F4<0的有462家,F4指標的極差為17.702。這表明:第一,F4對公司綜合能力的解釋所占權重最弱,不到五分之一;第二,部分創業板公司的盈利能力需要提高。公司經營的目的是為了盈利,顯然在這一點上,創業板公司的表現并沒有那么突出,甚至在四個指標中居于下流。因此,創業板公司在經營過程中需要合理調整公司戰略,制定盈利目標,保證基本的盈利,穩定擴資。

四、對策建議

基于上文對創業板上市公司財務風險的分析評價以及實證研究,給出以下對策:

1.防范外部風險,規范市場秩序

外部風險是創業板上市公司產生財務風險的一個重要原因,因此,宏觀經濟環境的不利變化會對上市的財務狀況產生負面影響。政府及相關機構應該結合國內外現狀,制定適合現行經濟的政策、法規。尤其是在證券市場監管方面,各個相關機構應該通力合作,嚴格上市制度和退市制度,規范市場秩序,降低創業板外部財務風險,為創業板上市公司的安全穩健經營保駕護航。

2.盤活公司資產,提高營運能力

創業板上市公司自身必須盤活公司資產,提高營運能力。上市公司在營運過程中要重視資產的流動性,依據客觀條件選擇采用穩健型、中庸型或者激進型的營運資金管理策略。制造業企業需要提高商品質量,建立長久的銷售渠道,完善物流系統,還要打造特色品牌,形成品牌效應。同時要保持對財務數據的靈敏性,著重關注應收賬款周轉率和流動資產周轉率等財務指標,在相關財務指標出現異動時,及時發現問題,解決問題,盤活公司資產,提高營運能力。

3.穩健增加收入,提高成長能力

創業板上市公司本身就具有比較高的成長性,但同時也很脆弱,一旦遭遇危機風險會面臨很大的損失。因此,公司應該加強對科研技術的投入,增強自身競爭力;審慎評估投資項目,做好風險規避;適度增加、擴大公司的經營范圍:降低成本,增加收入,合理利用杠桿操作。

4.優化資本結構,強化償債能力

創業板上市公司應該合理調整、優化資本結構,尤其強化其償債能力。針對不同類型的上市公司,其采用的方法不一樣,一般情況,可以著重提高速動比率、流動比率和凈資產負債率。降低流動負債比例,增加長期貸款比例;實體經濟產業公司,降低杠桿率;金融行業公司,保持適中的杠桿率。

5.做好現金管理,加強盈利能力

創業板上市公司經營過程中,一旦出現資金鏈斷裂的情況,并且不能及時補足資金,會阻礙公司發展,嚴重時導致上市公司破產。所以,上市公司要做好資金管理,時刻關注行業變化,隨時掌握資金變化情況,除了保持經營正常的現金流外,還要有應急的現金儲備,以應對各種突發事件。總之,做好現金管理,加強盈利能力對創業板上市公司防范財務風險至關重要。

參考文獻:

[1]李長山.基于Logistic回歸法的企業財務風險預警模型構建[J].統計與決策,2018,34(06):185-188.

[2]趙敏.創業板上市公司財務風險評價研究[D].青島理工大學,2018.

[3]李霞,干勝道.基于主成分分析的非營利組織財務風險評價研究[J].湖北社會科學,2016(03):104-108.

[4]尚洪濤,周丹.戰略性新興產業上市公司財務風險影響因素研究——來自創業板市場的數據報告[J].科技管理研究,2015,35(15):92-96+117.

[5]宮海亮,遲旭升,徐婷婷.我國中小企業治理結構與財務風險相關性研究——基于中小企業板上市公司的經驗數據[J].蘇州大學學報(哲學社會科學版),2014,35(04):123-131.

[6]季偉偉,陳志斌,趙燕.貨幣政策與企業財務風險變化[J].上海經濟研究,2014(05):27-37.

[7]李敏.創業板上市公司財務風險評價研究[D].太原理工大學,2013.

[8]沈友娣,沈旺.我國創業板中小企業財務風險評價指標有效性[J].技術經濟,2012,31(07):66-72.

作者簡介:劉瀟瀟,女,漢族,甘肅平涼人,蘭州大學經濟學院碩士研究生,研究方向:人口、經濟與金融方向

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45