中小制片企業融資效率及其影響因素研究*

2020-12-29 08:16:10姚德權

現代傳播-中國傳媒大學學報 2020年11期

■ 姚德權 戴 烊

一、引言

融資對制片企業發展至關重要,資金供給從源頭影響影視產品供給質量。基于影視產品的價值實現和經營運作的不確定性,大部分制片企業面臨融資約束,尤其是中小制片企業。已有文獻顯示,中小企業面臨融資約束的直接致因是資金供需雙方主體不匹配,一邊是以大中型銀行、國有控股銀行為主體的資金供給結構,另一邊是以民營企業特別是中小微企業為主體的資金需求結構①。因此,考量供給側結構性改革背景下中小制片企業的融資效率及其金融供給側影響因素,討論提升其融資效率的有效途徑,對于助推中小制片企業乃至文化產業的供給側結構性改革,同時給其他行業內中小企業融資提供模式和發展思路上的借鑒,具有重要的現實意義。

庫珀(Keuper F)等(2008)考察了歐洲地區推行的支持文化產業尤其是電影產業的系列金融計劃,包括稅收優惠激勵計劃、政府補助計劃、貸款擔保計劃等②。龔強等(2014)研究顯示,銀行為規避風險,往往對輕資產、無抵押的文化產業保持審慎態度,而更傾向于規模相對較大、市場相對成熟的大型企業③。黃亮、陳東(2017)研究表明,中國電影產業發展受到融資約束的限制,主要表現為融資渠道不暢、風險配置機制缺失以及信息不透明等④。朱爾茜、劉嘉瑋(2018)基于2012—2016年31個省份的面板數據,運用DEA方法研究發現,中國金融體系對文化產業的服務效率偏低⑤。

有學者討論了中小制片企業融資途徑。辛陽、梁琳(2013)認為相較于政府投資,社會性融資應在中小文化企業融資中發揮主渠道作用⑥。張輝峰、曹璞(2014)指出應收賬款融資模式能解決中小制片企業與銀行信貸的過程中出現的諸如擔保、價值評估、信用評級等問題,同時還能降低項目運作和融資方的違約風險⑦。楊向陽、童馨樂(2015)基于178家江蘇文化企業調研數據的實證檢驗,提出財政支持和企業家社會資本能顯著提高文化企業的融資能力⑧。李石(2016)以娛樂寶為例,提出以互聯網為基礎的新型融資模式,指出制片企業可以通過互聯網上的融資平臺向廣大投資者融資,融資規模將越來越大⑨。何圣捷等(2018)研究了美國、日本等發達國家的制片行業融資體系,發現企業擔保和再擔保體系是中小制片企業獲得融資的有力支撐⑩。

對中小企業而言,金融錯配導致以銀行為主體的金融供給結構不能滿足其融資需求,融資效率低成為多數中小企業面臨的難題。魏開文(2001)運用模糊綜合評價法,根據中國中小企業融資特點,基于股權融資、債權融資與內源融資三者之間的比較,對中小企業的融資效率進行了評價。方先明、吳越洋(2015)運用DEA模型對中小企業在新三板市場上的融資效率進行比較研究,結果顯示企業借助新三板市場融資前后的技術效率并未發生明顯變化。王小寧等(2016)以461家中小工業企業為樣本,運用三階段DEA方法,分析評價中小企業融資效率,發現戰略新興企業整體的融資效率高于非戰略新興企業。沈忱(2017)采用三階段DEA模型對中小企業在新三板市場的融資效率進行了比較研究,結果顯示中小企業在新三板的融資效率低下主要受投入產出不合理所致的規模效率偏低的影響。

有學者運用計量方法估計了融資效率的影響因素。潘永明、喻琦然和朱茂東(2016)運用Tobit模型估計了企業的融資方式、企業規模、企業質量、股權結構、宏觀經濟運行狀況等對融資效率的影響。贊寶(Tsambo A D)等(2017)基于Logit計量模型,研究了413家喀麥隆中小企業的融資情況,發現中小企業融資的主要決定因素是:財務效應的定期存在、融資成本、融資保證、企業規模、盈利能力、管理者的能力以及社會資本。

有學者討論了如何提高中小企業融資效率。周穎、沙磊(2013)運用統計學方法研究發現,優化中小企業集合債券的發行主體,能有效提升中小企業的融資效率。姚耀軍(2015)認為中小銀行發展推動的銀行業結構變化能顯著緩解中小企業的融資約束。鄧超(2015)提出銀企間信任的博弈模型,從自利、互利和利他三個方面分析信任的動機,認為銀企信貸關系中的信任,可以有效減少代理成本和機會主義行為,有助于緩解小微企業信貸約束。宋華等(2017)采用嵌入式多案例研究方法,指出供應鏈金融相對于傳統銀行借貸而言,能有效降低事前和事后的信息不對稱,從而提高中小企業的融資可得性,降低融資成本。

綜上所述,已有文獻多集中在制片行業乃至影視行業層面,研究方法多為定性分析,研究內容主要為歐美日韓等國家制片行業成熟融資體系的分析與借鑒、國內制片行業融資約束的原因和緩解途徑,關于中小制片企業的融資問題研究不多,因而本文基于供給側結構性改革背景,運用DEA方法和計量回歸模型,考量中小制片企業融資效率及其金融供給側影響因素。

二、中小制片企業融資效率實證分析

(一)模型選取

1.BCC模型

1984年,班克(Banker R D)等人提出數據包絡分析方法(Data Envelopment Analysis,DEA),DEA是一種基于被評價對象間相對比較的非參數技術效率分析方法,在處理多指標投入和多指標產出方面,展現了其得天獨厚的優勢,目前已廣泛應用于各行各業的效率評價。

假設有n家中小制片企業,則有n個決策單元,每個決策單元有m種投入要素、s種產出要素,對應的投入要素和產出要素的集合分別為xj=(x1j,x2j,…,xmj)T,yj=(y1j,y2j,…,ysj)T,j=1,2,…,n,其中,xmj表示第j個決策單元的第m個投入要素,ysj表示第j個決策單元的第s個產出要素,xmj>0,ysj>0,則BCC模型為:

(1)

其中,θ表示純技術效率水平,s-,s+均表示松弛變量,λj表示第j個決策單元在當前組合構造的有效決策單元中所占的比例。根據DEA原理,若θ=1,s-=0,s+=0,表明DMU為DEA有效,其純技術效率達到最優;若θ≠1,s-≠0,s+≠0,則DMU為DEA無效,且存在投入冗余和產出不足。

2.Malmquist指數

Malmquist生產率指數的概念最早由馬爾奎斯特(Malmquist Sten)在1953年提出,1982年卡夫(Caves D W)等將該Malmquist指數應用于生產率變化的測算,法勒(Fare R)等(1992)首次運用DEA方法計算Malmquist指數,并將Malmquist指數分解為兩個部分:一是綜合技術效率的變化(Technical Efficiency Change,TEC),二是生產技術的變化(Technological Change,TC)。Malmquist指數通過比較分析決策單元在不同時期與生產前沿面的距離來測算其生產效率的變化,相比BBC模型只適用于靜態分析,Malmquist指數能從動態角度刻畫相對效率的變化。

從時期t到時期t+1的Malmquist指數表示為:

(2)

(3)

將效率變化的幾何平均值作為技術變化:

(4)

Malmquist指數可以分解為效率變化和技術變化兩部分,即M=TEC*TC,

(5)

Malmquist指數是衡量全要素生產率從t期到t+1期的動態變化指數,當M>1時,表明全要素生產率呈上升趨勢,效率有所提高;當M=1時,表明效率未發生變化;當M<1時,表明效率有所下降。綜合技術效率變化指數(TEC)表示從t期到t+1期每個觀察對象相對于生產前沿的追趕程度,TEC>1表示技術效率改善,TEC<1表示技術效率惡化。技術進步指數(TC)表示企業從t期到t+1期生產前沿面的移動,直觀體現為技術進步或創新的程度。TC>1表示整體產業技術進步,TC<1表示產業整體有衰退的趨勢。

(二)評價指標選取及數據來源

王秀貞(2017)將融資效率定義為:在一定的經濟環境和行業背景下,企業籌集資金并使用資金的能力。換言之,最優的融資效率就是一種以最低的融資成本獲取最大利潤的融資安排。本文借鑒潘玉香(2014)和楊國佐(2017)的研究,依據融資模式和融資成本研究樣本企業的融資效率,將融資模式中的商業信用融資、內源融資、外源融資,以及融資成本作為投入指標。其中,商業信用融資包含企業的應付賬款、應付票據和預收賬款,此部分資金籌集便利且籌資成本低,可以增加企業的營運資本;內源融資主要是指企業的盈余公積和未分配利潤;外源融資的籌集范圍廣,主要分為股權融資和債權融資,包含企業的短期借款、長期借款、應付債券、股本和資本公積;融資成本主要是指企業在籌資活動中分配股利和償付利息的支出。選取衡量企業盈利能力的主營業務收入和凈利潤作為產出指標,從而構建起中小制片企業融資效率評價指標體系。

依據Wind數據庫,截至2019年11月,在新三板掛牌的廣播、電視、電影和影視錄音制作業企業共有107家,剔除ST類企業和數據不全的企業后,一共得到89家中小制片企業樣本。由于DEA方法和計量回歸模型均要求使用平衡面板數據,而樣本中小制片企業的上市時間普遍較短,大部分企業僅能查到2014年起的財務報表,因此研究跨度選取2014—2018年最為合適。

投入指標和產出指標的描述性統計結果見表1。由表1可知,外源融資的均值為3395.81萬元,遠高于商業信用融資和內源融資的均值,說明中小制片企業的融資依靠外源融資,其中,外源融資以金融資本供給為主。

表1 投入產出指標的描述性統計結果(單位:萬元)

DEA指標的選取要滿足兩個方面的要求:一是DMU的樣本企業數量應不低于投入、產出指標數量之和的兩倍,本文投入指標和產出指標的個數之和為6,樣本企業數量為89,符合有效性要求;二是投入指標和產出指標具有正向相關關系。因此,在運用DEA模型之前,本文運用SPSS22.0對投入指標和產出指標進行了Pearson相關性檢驗。一般來說,Pearson系數越高,變量間的相關程度就越大。從表2可以看出,投入指標和產出指標之間具有顯著的正向相關關系。

表2 Pearson相關性檢驗結果

由于DEA模型要求所有的投入產出指標均為非負數,而原始數據中的主營業務收入和凈利潤存在少量負數,因此,本文運用功效系數法對數據進行無量綱化處理,以消除原始數據中負值和極端值的影響,將所有數據的區間轉化為[0,1]。無量綱化公式為:

(6)

其中,mj=min(xij),Mj=max(xij),i=1,2,…,n,Yij∈[0,1]。

(三)中小制片企業融資效率靜態分析

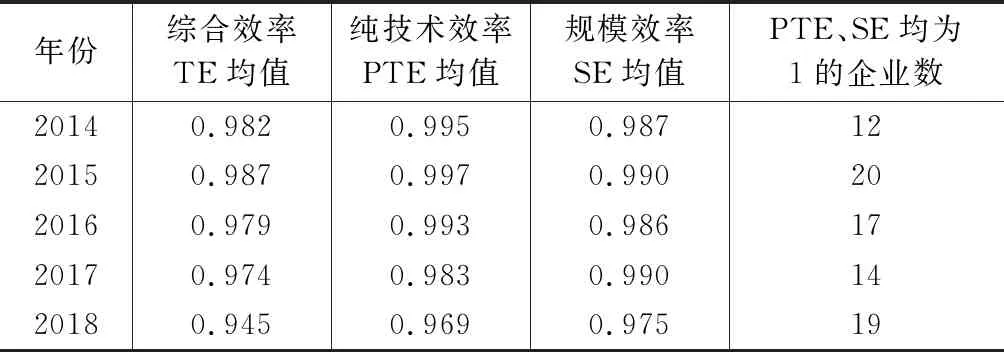

基于BCC模型原理,運用DEAP 2.1軟件測算89家樣本企業2014—2018年的融資效率情況,整合樣本企業的純技術效率和規模效率,如表3所示。

從表3可以看出,供給側結構性改革前后,樣本企業融資雖處于高效率區間,但實現最優效率的寥寥無幾。從制片行業推行供給側結構性改革之后的2017年來看,樣本企業的綜合效率均值為0.974,表明絕大部分中小制片企業沒有實現融資效率的DEA有效,僅有14家中小制片企業的純技術效率值和規模效率值均為1,且投入、產出指標的松弛變量均為0。這意味著,在供給側結構性改革背景下,僅有15.73%的中小制片企業實現了融資效率的帕累托最優,而剩余84.27%的中小制片企業資金投入、資金使用和產出規模均沒有達到最優,說明大部分中小制片企業在推行供給側結構性改革的進程中,面臨優質產品供給和資金供給的雙重壓力,整體融資效率欠佳。

表3 樣本中小制片企業2014—2018年融資效率情況

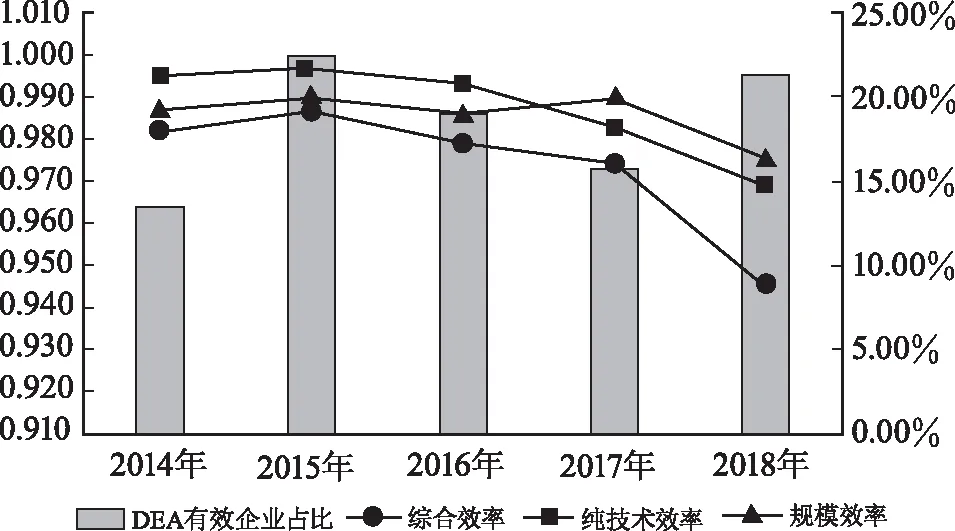

2014—2018年間,純技術效率值和規模效率值均為1的企業所占比重的平均值為18.43%,比重最高的年份為2015年,占比22.47%,2014年的比重最低,僅為13.48%。綜合效率均值的變動范圍為[0.945,0.987],純技術效率均值的波動區間為[0.969,0.997],規模效率均值的變化區間為[0.975,0.990]。可見,在供給側結構性改革之前,伴隨著中小制片企業的井噴式增長,樣本企業的融資效率呈增長趨勢,但真正實現資金投入產出最優狀態的企業屈指可數。2015年推行供給側結構性改革之后,“提升文化產品供給質量”這一改革要求,使中小制片企業在與國有制片企業和民營大型制片企業競爭過程中,既抓住了“以質取勝”的機遇,也面臨著資金供給不足的困境,融資效率整體呈下降趨勢。圖1展示了2014—2018年樣本企業的融資效率變動趨勢,從圖1可以看出,我國中小制片企業的純技術效率值和規模效率值處在相對較高的水平,尤其是純技術效率值,在2014—2015年均保持在0.99之上,2015年后出現穩定下降,但總體水平均在0.97之上。相比之下,規模效率值在2014—2016年的水平偏低,且波動幅度較大,而綜合效率TE=純技術效率PTE*規模效率SE,換言之,純技術效率和規模效率的共同作用導致了中小制片企業的整體融資情況有待改善。

圖1 樣本中小制片企業2014—2018年融資效率變動趨勢

(四)中小制片企業融資效率動態分析

BCC模型是從靜態角度來測算融資效率,只能分析每個時點的效率。為了彌補靜態分析的不足,本文使用DEAP 2.1軟件測算樣本企業2014—2018年的Malmquist指數,從動態角度進一步分析樣本企業近5年的融資效率變化情況。經整理,樣本企業2014—2018年的Malmquist指數分析結果如表4所示。

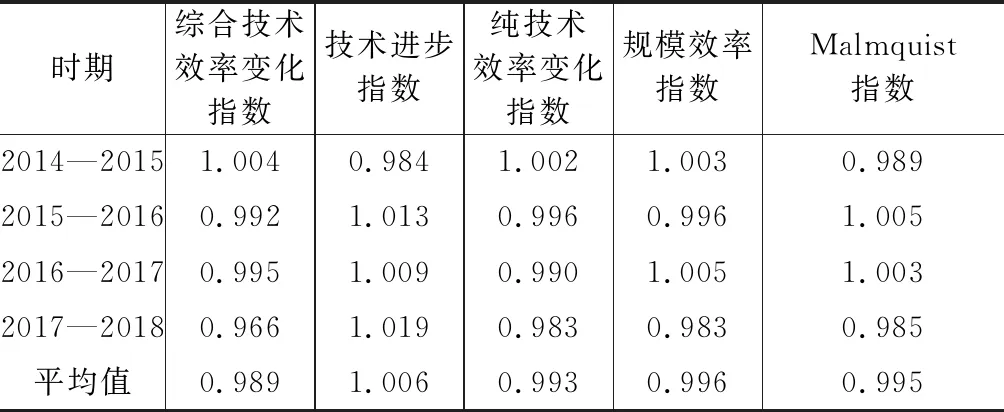

表4 樣本中小制片企業2014—2018年Malmquist指數及其分解

從總體上看,樣本企業在2014—2018這5年間的Malmquist指數變動呈現“倒U”型特征,尤其在供給側結構性改革全面鋪開的階段,中小制片企業的融資效率不升反降,說明金融供給側的支持力度還有待加強。從平均水平來看,Malmquist指數的均值為0.995,說明我國中小制片企業2014—2018年的融資效率下降了0.5%,其中技術進步指數呈現0.6%的增長,而綜合技術效率變化指數則呈現負增長,平均增長率為-1.1%。可以看出,樣本企業的技術進步指數雖然有所提升,但受到綜合技術效率變化指數下降的沖擊,表現為整體的融資效率下降0.5%。將綜合技術效率變化指數拆開來看,純技術效率變化指數和規模效率指數分別呈現出0.7%和0.4%的負增長,說明樣本企業2014—2018年的純技術效率和規模效率都呈現下降趨勢,導致綜合技術效率變化指數和技術進步指數對樣本企業融資效率產生負面影響。由測算結果可知,中小制片企業融資效率的提升,需要綜合技術效率和技術進步雙輪驅動。對于中小制片企業,綜合技術效率是指對行業內生產前沿的追趕程度,主要涉及企業管理水平、管理層決策等方面的完善。技術進步主要指技術創新,表現為文化產品的創新和文化質量的提升,這是制片行業供給側結構性改革的重要發力點。供給側結構性改革背景下,制片企業的轉型升級需要不斷創新文化產品,由傳統的生產要素驅動轉為創新驅動。因此,中小制片企業創新文化產品,拍出有新意、有內涵、高質量的影視作品,不僅對于其融資效率的提升具有促進作用,還能深化行業的供給側結構性改革。

圖2顯示了Malmquist指數及其分解的變動趨勢,近5年內,Malmquist指數有2年低于1,其余年份均略高于1,標準差為0.01,說明供給側結構性改革前后,樣本企業的融資效率整體波動幅度不大。從其分解情況來看,綜合技術效率變化指數的變動區間為[0.966,1.004],技術進步指數的波動區間為[0.984,1.019],兩者的共同作用導致樣本企業的融資效率仍有待提升。

圖2 樣本中小制片企業Malmquist指數及其分解變動情況

從中小制片企業2014—2018年的平均Malmquist指數及其分解結果來看,89家樣本企業中有54家企業的Malmquist指數小于1,35家企業的Malmquist指數大于等于1,這反映了供給側結構性改革前后,3/4的中小制片企業融資效率呈下降趨勢,另外1/4的中小制片企業實現了融資效率的提升,但提升效果并不明顯,這反映了中小制片企業深化供給側結構性改革之路道阻且長,需要從金融供給側發力,實現金融機構對中小制片企業融資的精準扶持。

三、中小制片企業融資效率影響因素回歸分析

上文運用DEA方法中的BCC模型和Malmquist指數分析了樣本企業2014—2018年融資效率的變化情況,接下來采用DEA-Tobit兩步法來測算影響中小制片企業融資效率的影響因素,進一步分析金融供給側的哪些指標會影響企業籌措資金。首先,由于純技術效率是基于規模報酬可變的BCC模型計算出來的,測算的是當規模報酬可變時,樣本企業與生產前沿面之間的距離,因此將其作為衡量融資效率的指標。其次,以樣本企業2014—2018年的融資效率值這一平衡面板數據為因變量,以影響融資效率的金融供給側因素為自變量,構建回歸模型。由于DEA方法計算出來的效率值區間為[0,1],數據屬于受限因變量,需要構建Tobit回歸模型。Tobit模型的基本形式如下:

Yi=β0+βTXi+μi

(7)

其中,i=1,2,…,n,Yi為融資效率,Xi為影響因素,βT為未知參數變量,μi~N(0,σ2)。

中小制片企業的資金來源主要依靠外源融資,其中外源融資又以金融資本供給為主。目前金融供給和需求存在一定程度的錯配,金融供給主要向大企業傾斜,對于融資需求的主體——中小企業存在缺位現象,中小制片企業融資迫切需要金融供給側的強力支持。融資約束和融資成本作為金融供給側的兩大指標,對融資效率具有重要影響。由于資產負債率和公司規模在很大程度上決定了公司的債務融資能力,負債率低于平均水平或規模龐大的公司常被看作是不受融資約束的,當有資金需求時將很容易獲得外部資金。因此,借鑒郭麗虹等(2009)、哈德洛克(Hadlock C J)等(2010)的研究,將資產負債率和公司規模視為融資約束的代理變量。其中,資產負債率以LEV表示,公司規模以SIZE表示。公司的債務融資成本直觀表現為財務報表中的利息費用,由于上市公司財務報表披露中沒有提供不同類別的債務融資利息,參考皮特曼(Pittman J A)等(2004)、蔣琰(2009)的研究,將利息負擔作為融資成本的代理變量,以IB表示。其中,債權融資主要包括短期借款、長期借款和應付債券。除此之外,影響融資效率的因素還有企業的盈利能力、營運能力和宏觀經濟運行狀況,因此選取這三個因素作為控制變量。其中,用凈資產收益率來衡量盈利能力,以ROE表示;用營運資本周轉率來衡量營運能力,以WCT表示;用GDP增長率來衡量宏觀經濟運行狀況,以GDP表示。具體的變量解釋見表6。

表6 變量說明表

Tobit模型構建如下:

PTEi,t=C+β1LEVi,t+β2SIZEi,t+β3IBi,t+β4ROEi,t+β5WCTi,t+β6GDPi,t+Ui,t

(8)

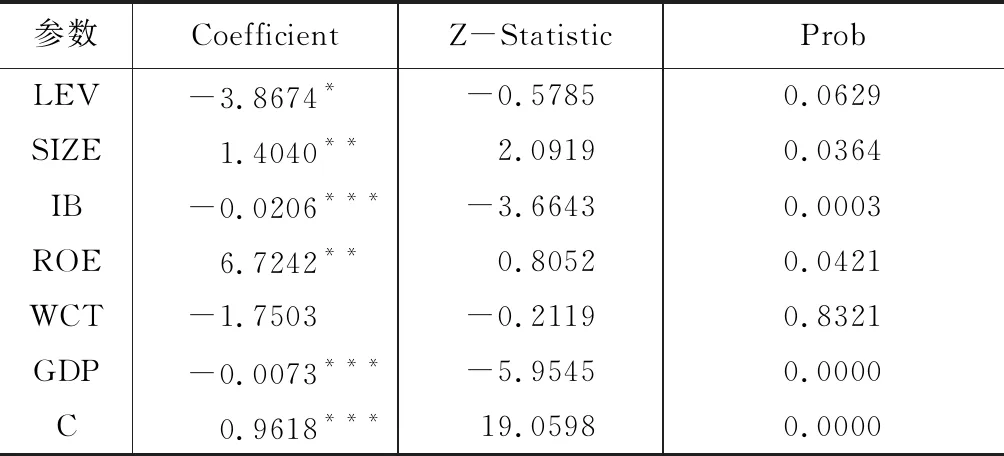

式(8)中,C為截距,β為相關系數,下標i代表第i個樣本,下標t代表樣本周期2014—2018年,Ui,t代表隨機誤差項,PTEi,t是樣本企業2014—2018年的融資效率值。利用Eviews10.0軟件測算2014—2018年樣本企業融資效率影響因素的Tobit回歸結果,如表7所示。

表7 樣本企業融資效率影響因素的Tobit回歸結果

Tobit回歸結果顯示,資產負債率通過了10%的顯著性檢驗,企業規模通過了5%的顯著性檢驗,利息負擔通過了1%的顯著性檢驗,說明融資約束和融資成本對融資效率具有顯著影響,金融供給側支持對于提升中小制片企業融資效率至關重要。

資產負債率對融資效率具有負向影響,企業規模對融資效率具有正向影響。這是因為,由于信息不對稱和代理問題的存在,金融機構存在較高的監督成本,因而會拒絕提供資金或對資金需求者提出較高的回報來彌補其監督成本,這時企業往往面臨融資約束。企業負債率越高,借款的壞賬風險越高,因而金融機構對于高負債率企業的貸款意愿不強,存在較高的融資約束,導致企業融資效率不高。Tobit回歸結果表明,企業資產負債率每提高1個單位,融資效率則會下降3.87個單位。一般而言,企業規模與企業的財務實力、經營效益和融資渠道具有正相關性,相比之下,大規模企業更容易獲得金融機構的貸款,融資約束較小,因而融資效率較高。由Tobit回歸結果可知,企業規模每壯大1個單位,融資效率會提升1.4個單位。因此,處于金融供給端的銀行等金融機構應減少金融錯配,放松融資約束,滿足中小企業的融資需求,這將大大提高中小制片企業的融資效率。

利息負擔對融資效率具有負向影響。利息總支出占債權融資比重可以近似為借款利率,借款利率越高,企業的融資成本則越高,導致融資效率越低。Tobit回歸結果顯示,借款利率每提高1%,融資效率則會下降0.02%。據《中國社會融資環境報告》統計,中國不同規模企業的融資成本是西方國家的3~10倍不等,國內企業的平均融資成本為7.6%,而中小企業的平均融資成本大部分高于10%。“降成本”作為供給側結構性改革的重要任務之一,需要從降低企業的交易成本、融資成本、運營成本和生產成本這四個方面著手。鑒于此,金融機構降低融資成本,將為供給側結構性改革提供強有力的金融支撐,也對解決中小制片企業融資貴的問題大有裨益。

四、結論及建議

本文采用DEA方法,考量2014—2018年間中小制片企業的融資效率變化情況。基于BCC模型對樣本企業的融資效率進行靜態分析可知,供給側結構性改革背景下,中小制片企業面臨優質文化產品供給和資金供給的雙重壓力,融資效率不穩定,大部分企業融資效率有待優化。相比純技術效率,規模效率將更大程度地降低企業的融資效率。因此,需要重視企業的內源融資,加強財務管理,尤其是應付賬款、應付票據和預收賬款的管理,增加商業信用融資;同時,拓展外源融資渠道,從融資模式的多方面來擴大企業的融資規模。由樣本企業融資效率的Malmquist指數及其分解可知,2014—2018年中國中小制片企業的融資效率整體呈下降趨勢,融資效率的提升需要綜合技術效率和技術進步的帶動。中小制片企業需創新文化產品供給結構,培育精益求精的“工匠精神”,以文化質量的拔高助推融資效率的提升,從而推進全行業的供給側結構性改革,推動我國由文化“大國”向文化“強國”邁進。

基于DEA分析結果,引入金融供給側指標,構建Tobit模型,從資金籌集方面測量影響融資效率的供給側因素。Tobit回歸結果顯示,金融供給側的融資約束和融資成本兩大指標均對融資效率具有顯著的負向影響,表明金融機構降低融資約束和融資成本將有助于提升中小制片企業的融資效率,這可以從以下三個方面來努力。

第一,放寬融資約束,降低融資成本。增強金融服務實體經濟的能力,是深化金融供給側改革的重點任務,也是提升中小制片企業融資效率的重要途徑。中小制片企業面臨融資難、融資貴困境的主要原因在于銀企信息不對稱,導致銀行對其服務成本與管理成本雙高。鑒于此,以銀行為主體的金融機構應以普惠金融為抓手,放寬對中小制片企業的融資約束,簡化貸款審批程序,安排專項貸款規模,重點解決中小制片企業的融資需求。同時,利用金融科技賦能,依托大數據實現自動審批、智能風控和綜合服務,以金融機構自身的提效率降成本,推動降低中小制片企業融資成本。

第二,優化金融管控,創新金融服務。近年來,服務于中小企業的融資機構,如小貸公司、民營股份制銀行等在數量和規模上出現了大幅度縮減,且逐漸脫離服務中小企業的職能,其主要原因是中小金融機構存在受歧視、融資難、風險高、稅負重、監管錯位等問題。因此,國家應加強和優化金融管理職能,健全金融監管體系,引導中小金融機構回歸本源,堅守定位,專注服務中小企業融資,豐富金融供給體系的“毛細血管”。規范中小金融機構的市場準入和退出機制,通過稅收優惠、財政貼息等手段,深化中小金融機構服務職能改革。

第三,加強信用建設,實現銀企互信。完片擔保是歐美等發達國家制片行業融資的成功模式,也是緩解我國中小制片企業融資難困境的重要解決方法。完片擔保需要制片方、發行方、銀行和擔保機構等多方協作完成,但由于我國信用擔保體系不健全,銀企之間信息不對稱,且擔保機構規模普遍較小、擔保能力弱,國內完片擔保目前仍處于藍海市場。因此,完善信用擔保體系建設,有助于打造制片行業完片擔保融資模式,降低中小制片企業融資成本,推進制片行業的供給側結構性改革。

注釋:

① 黃劍輝:《以金融供給側改革破解中小企業貸款難問題》,《領導科學論壇》,2016年第22期,第67頁。

② Keuper F,Puchta D,R?der S.CreativeIndustriesNeedCreativeFinance:InnovativeFinancingSolutionsfortheFilmIndustry.Berlin:Investitionsbank.2008.p.56.

③ 龔強、張一林、林毅夫:《產業結構、風險特性與最優金融結構》,《經濟研究》,2014年第4期,第7頁。

④ 黃亮、陳東:《我國電影產業金融創新研究》,《東南學術》,2017年第3期,第147頁。

⑤ 朱爾茜、劉嘉瑋:《基于DEA方法的文化金融服務體系效率研究》,《管理世界》,2018年第11期,第187頁。

⑥ 辛陽、梁琳:《拓寬我國文化產業融資渠道的對策》,《經濟縱橫》,2013年第4期,第110頁。

⑦ 張輝鋒、曹璞:《應收賬款融資——中國民營中小制片企業最有效的融資模式》,《國際新聞界》,2014年第1期,第121頁。

⑧ 楊向陽、童馨樂:《財政支持、企業家社會資本與文化企業融資——基于信號傳遞分析視角》,《金融研究》,2015年第1期,第130頁。

⑨ 李石:《互聯網融資模式在電影制片行業中的應用》,《上海金融》,2016年第8期,第86頁。

⑩ 何圣捷、賈旭東:《歐美完片保險風險管理模式及借鑒意義》,《現代傳播》,2018年第3期,第124頁。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

時代英語·高二(2015年1期)2015-03-16 00:08:11