雙重股權結構、機構投資者權力與會計信息質量

2020-12-28 23:45:22杜媛狄盈馨

商業研究 2020年10期

杜媛 狄盈馨

內容提要:如何提高雙重股權公司的會計信息質量是我國監管層對新興雙重股權公司的關注重點,本文以美國2010-2018年雙重股權結構公司為樣本,探討內外部兩類股東的兩種兩權分離對會計信息質量的影響。研究發現:雙重股權公司中高控制權股東投票權與現金流權的主動分離會降低會計信息質量,而機構投資者雖然存在被動的兩權分離,但也能緩解雙重股權對會計信息質量的負向影響,且其現金流權的作用效果要優于投票權;利益較獨立的和持股時間相對較長的機構投資者的現金流權、更高比例的投票權,能夠更有效地緩解兩權分離對會計信息質量的負向影響。

關鍵詞:雙重股權結構;兩權分離;會計信息質量;機構投資者

中圖分類號:F831.4? 文獻標識碼:A? 文章編號:1001-148X(2020)10-0089-10

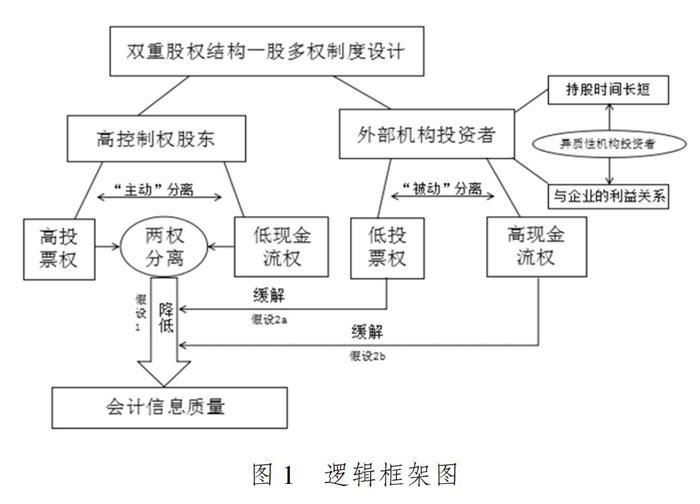

股權融資和控制權維護正如魚和熊掌,雙重股權結構①解決了二者不能兼得的難題,但也引起了學術界的較大爭論:權力不對稱下更易形成對外部同股同權股東的利益侵犯。在資本市場,充分的信息披露是讓外部股東自由選擇的前提,也是解決逆向選擇、保護外部股東利益的重要路徑。雙重股權結構人為塑造了高控制權的內部股東和無控制權的外部股東,持有高倍投票權的內部控股股東存在“主動”的兩權分離,將更有動機通過盈余管理降低會計信息質量[1],侵犯外部股東利益;外部機構投資者作為同股同權股東,較多的資本投入換回較低比例的投票權,出現了“被動”的兩權分離。因此,雙重股權結構改變了內外部股東的利益目標、關系與行為,這將對會計信息質量產生不同影響。本文擬以美國資本市場2010-2018年間的雙重股權上市公司為樣本,探討雙重股權內生的典型特征“兩權分離”對會計信息質量的影響,以及“被動”兩權分離的機構投資者在該特殊環境中的治理作用。

一、研究假設和研究設計的提出

(一)雙重股權公司的兩權分離與會計信息質量

雙重股權公司中的股權分為A、B兩類,兩類股東的現金流權(所有權)與控制權(經營權、投票權)均不一致,即存在兩權分離。B類股權持有者(即內部高控制權股東,通常兼管理者)通過一股多投票權而獲得高控制權,主動實現了兩權分離。投票權倍數越高,控制權越集中,現金流權(資本投資權與收益分配權)與控制權(同投票權)的分離程度越大。而A類股權持有者(通常為外部股東)則有較高的現金流權和較少的控制權,被動出現了兩權分離。這使得高控制權股東做出決策而不需承擔全部后果,更有可能降低會計信息質量。

Jensen和Meckling(1976)[1]提出資本所有權與經營權的分離將促使控股股東采取機會主義行為,并通過盈余管理來美化會計信息披露。所有權與經營權的分離本質上即是現金流權與投票權的分離[2],而后者正是雙重股權結構的典型特征。一方面,因缺乏權力制衡,雙重股權公司的內部高控制權股東將有更多權力和機會犧牲外部股東利益,以追求控制權私人收益,并通過盈余管理掩蓋其機會主義行為[3],降低會計信息質量。另一方面,雙重股權結構內生的兩權分離也使得控制權集中于管理層,加大了外部同股同權股東的風險預期,提高了其期望收益,降低了投資可能性[4]。收益目標的提高、投資概率的下降都將激勵內部高控制權股東進行盈余管理以美化會計報表,吸引外部投資者[5]。另外,大多數單一股權結構下的研究文獻也發現兩權分離程度與會計信息質量之間存在負相關。Lee(2007)[6]等提出現金流權與投票權的分離度越大,終極控制人的盈余管理程度就越高,低水平的信息披露是掩蓋其“隧道挖掘”行為的手段。向銳等(2012)[7]的研究結果表明控股股東現金流權與控制權的分離程度越高,信息披露質量越低。綜上,本文提出假設。

H1:在雙重股權公司中,高控制權股東控制權與現金流權的分離將降低會計信息質量。

(二)機構投資者的權力及其作用

關于機構投資者持股對會計信息質量的影響,中外文獻可歸納為兩種觀點。一種認為機構投資者有足夠動機憑借其較高的持股比例及專業技術能力等優勢來監督管理層[8],且持股比例越高越能有效抑制管理層的盈余管理行為[9-10],提高會計信息質量。另一種觀點提出機構投資者并不能對管理層形成有效監督,機構投資者持股會使其為實現短視目標而與管理層合謀,加劇盈余管理行為,對會計信息質量產生消極影響[11]。

機構投資者在同股同權公司中憑借其較高的股權份額獲得相應控制權(或聯合多家機構投資者以達成一致行動人),與內部高控制權股東形成權力制衡,結合其專業能力通過推薦董事、行使股東表決權、提議召開臨時股東大會、臨時董事會、集體訴訟等“用手投票”方式參與公司內部治理,公開和私下影響內部高控制權股東及管理層的決策[12-14],通過監督、干預、影響公司信息披露,提高會計信息質量。然而,在雙重股權公司中,外部機構投資者以較高比例的資本投入(即現金流權)換回不對等的較低比例控制權(即投票權),這種反向的“股權杠桿”將激勵機構投資者更珍視手中的控制權,仍能與內部高控制權股東形成權力制衡,緩解高控制權股東兩權分離對會計信息質量的負向影響。

相對于較低的控制權,雙重股權公司的機構投資者卻持有較高比例的現金流權,其資本投入成為或影響著公司的外部融資。信息不對稱理論下,企業外部融資成本遠高于內源融資成本[6],而雙重股權公司內生的兩權分離又會加劇代理問題和信息不對稱,促使外部融資成本進一步增加。因機構投資者能通過在資本市場上買賣股票、發布研究報告、分析公司信息和動態、發表投資觀點等方式影響公司股價,進而能對內部高控制權股東及其管理層施壓,因此面對這些信息鑒別能力更強的投資者[15],為獲得其資本投入,并滿足其對內部高控制權股東的監督需求,高控制權股東將有動機提高會計信息質量以降低信息不對稱。綜上,預期機構投資者持有的投票權和現金流權都將對雙重股權公司的會計信息質量發揮正向影響,本文提出假設。

H2a:機構投資者的較低投票權能緩解高控制權股東兩權分離對會計信息質量的負向影響。

H2b:機構投資者的較高現金流權能緩解高控制權股東兩權分離對會計信息質量的負向影響。

綜合上述分析,本文的研究邏輯如圖1。

(三)樣本選擇與數據來源

以美國2010—2018年的上市公司為樣本來源②,借鑒Howell(2010)主要采用以下兩種方法選擇雙重股權公司樣本:第一,公司名稱中以CLA或者CLB結尾的;第二,Jay Ritter IPO網站上公布的雙重股權公司名單,而后進一步查找這些公司的年報以確定是否是雙重股權公司。高控制權股東投票權與現金流權、機構投資者持股比例等數據從SEC網站的公司年度報表(10-K)或者股東代理委托書(DEF 14A)中收集,其他財務指標均來自Compustat數據庫。本文剔除了以下樣本:(1)實際控制人為機構投資者但其股份并非完全為公司高控制權股東持有的公司③;(2)SIC代碼為6000—6999(金融類)和SIC代碼為4900—4949(公共事業類)的公司;(3)上市時間少于3年的公司;(4)相關變量有缺失值的公司。另外本文只選擇公司使用雙重股權結構年份的數據,若某些樣本中途轉回同股同權結構,相應年份的數據未納入樣本中。最終選取95家樣本公司,共計564個觀察值。

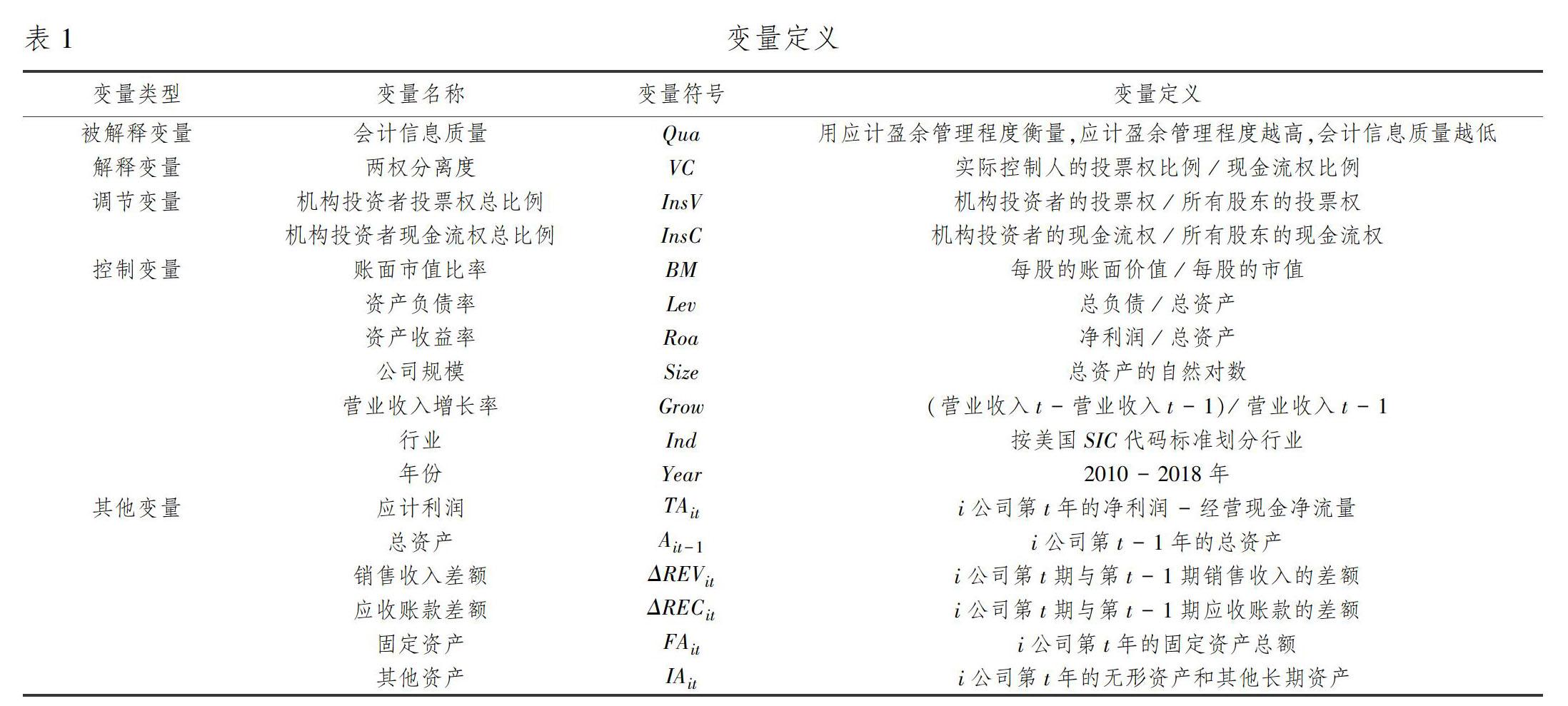

(四)變量定義

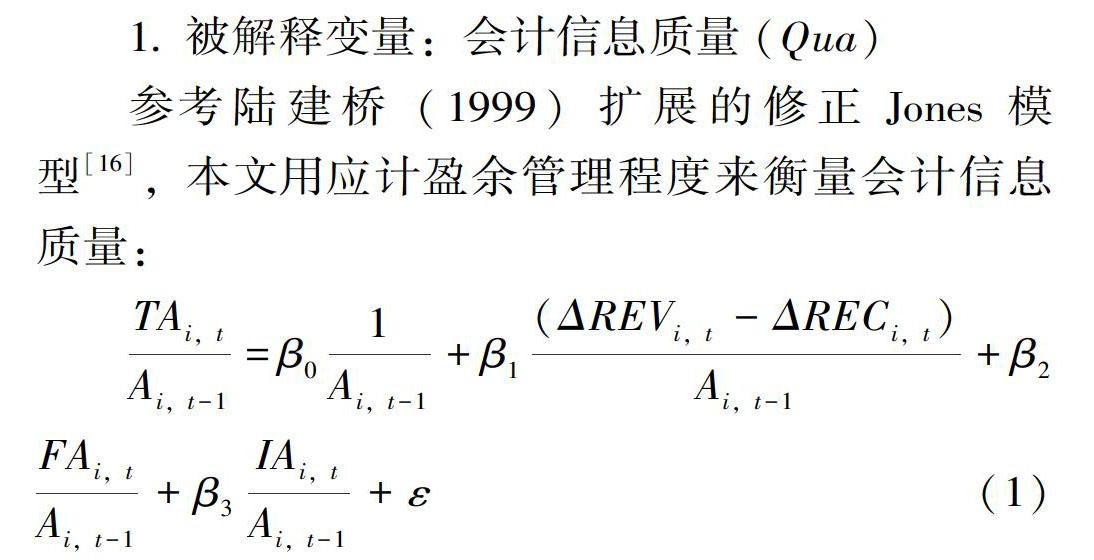

1.被解釋變量:會計信息質量(Qua)

參考陸建橋(1999)擴展的修正Jones模型[16],本文用應計盈余管理程度來衡量會計信息質量:

TAi,tAi,t-1=β01Ai,t-1+β1(ΔREVi,t-ΔRECi,t)Ai,t-1+β2FAi,tAi,t-1+β3IAi,tAi,t-1+ε(1)

本文對樣本進行分行業和分年份的回歸。借鑒王福勝等(2014)[17],如果當年某行業的樣本公司數量不足15個,則與其他類似行業樣本合并。求得的回歸模型殘差的絕對值代表應計盈余管理程度,預期會計信息質量與應計盈余管理程度負相關。變量定義如表1。

2.解釋變量:兩權分離度(VC)

由于雙重股權公司中高投票權股份通常集中在家族成員或者少數幾個董事或管理層手中,查閱年報時發現持有高投票權股份的股東正是公司的實際控制人。本文借鑒Nguyen 和Xu(2010)[3],Billett(2015)等的做法,手工搜集了相關數據,計算出高控制權股東、即實際控制人的投票權與現金流權分離度④,并主要采用以下方法確定實際控制人:(1)公司股東說明書里明確指出的實際控制人;(2)若為家族企業,將家族集團或者屬于同一家族的大股東作為實際控制人;(3)若全部高倍股票被某一股東持有,將該股東視為實際控制人;(4)若高倍股票被少數幾位股東所持有,將這幾位股東視為共同的實際控制人。對于控制權過于分散、實際控制人無法明確的雙重股權公司(也不屬于上述幾種情況的公司),將其剔除。

3.調節變量:機構投資者投票權比例(InsV)和現金流權比例(InsC)

本文的機構投資者僅指持有同股同權股票比例在5%以上的機構投資者⑤,剔除由持有高倍股票的內部董事或高管控制的機構投資者,以及股份全部為董事或高管間接持有的機構投資者,因其與高控制權股東形成密切聯系,已成為實質上的內部人,故剔除。通過手工搜集相關數據,本文計算出機構投資者的投票權比例和現金流權比例。

4.控制變量

借鑒文獻[7,11,18],本文選取BM(賬面市值比率)、Lev(資產負債率)、Roa(資產收益率)、Size(公司規模)、Grow(營業收入增長率)、Ind(行業)和Year(年份)為控制變量。具體變量定義如表1。

(五)模型構建

借鑒Bozec(2008)[19]、Nguyen和Xu(2010)[3]的研究,本文構建模型(2)來檢驗雙重股權公司中高控制權股東的兩權分離度(VC)對會計信息質量(Qua)的影響:

Qua=β0+β1VC+β2Lev+β3BM+β4Size+β5ROA+β6Grow+Year+Ind+ε(2)

其中,分別在模型(2)中加入機構投資者的投票權比例(InsV)或現金流權比例(InsC)與兩權分離度(VC)的交乘項,構建模型(3)來檢驗兩種權力能否抑制兩權分離度對會計信息質量的負向影響:

Qua=β0+β1VC+β2InsV*VC+β3InsC*VC+β4InsV+β5InsC+β6Lev+β7BM+β8Size+β9ROA+β10Grow+Year+Ind+ε(3)

二、實證結果及分析

(一)描述性統計

表2報告了主要變量的描述性統計結果,以下所有變量均經過上下5%的縮尾處理。會計信息質量Qua的均值和中位數分別為0.035和0.028,而上三分位和最大值分別為0.043和0.098,這意味著會計信息質量的分布不均衡,大多數公司表現為偏低。實際控制人的兩權分離度(VC)均大于等于1,均值為2.601,最大值6.046,這表明實際控制人的投票權為現金流權的數倍,兩權分離度均較高。而投票權比例(InsV)均值、各分位數的值和最值遠低于其現金流權比例(InsC)的相應各值,即機構投資者一般都以較多的現金流換取了較少的投票權。值得注意的是,InsV的均值和中位數分別只有0.104和0.075,但上三分位數卻達到0.122,這說明機構投資者的投票權分布不均,大多數處于10%以下,少部分達到10%以上,最高為30.4%。機構投資者“用手投票”權力的大小與其投票權比例密切相關,投票權較少可能意味著治理的失效。

(二)回歸分析

模型(2)、(3)的回歸結果如表3,第(1)列顯示兩權分離度(VC)的系數為0.002,在10%的水平下與會計信息質量(Qua)之間顯著正相關,即雙重股權公司的兩權分離度越高,盈余管理程度越大,會計信息質量越低,假設1得以驗證。第(2)列結果顯示交乘項(InsV*VC)的系數為0.001,但不顯著,無法證明機構投資者投票權對會計信息質量的正向影響,這可能因為從機構投資者總體來看其投票權較少,故難以有效發揮話語權、難以提高會計信息質量。而第(3)顯示,交乘項(InsC*VC)的回歸系數為-0.012,通過了10%的顯著性檢驗,說明不同于投票權,機構投資者的現金流權能有效監督高控制權股東,降低高控制權股東兩權分離對會計信息質量的負向影響,假設2b得以驗證。

(三)進一步討論

從上述研究發現可知,雙重股權公司中總體機構投資者持有的現金流權能有效緩解兩權分離對會計信息質量的負向影響,但投票權卻未顯示出明顯的調節效應。這是因為其投票權過小以至于完全無法與高控制權股東相抗衡?還是因為雙重股權公司機構投資者的構成比較特殊?有研究文獻發現,機構投資者并非同質化整體,內外部環境、股權結構、自身性質等的差異都會使得機構投資者對會計信息質量產生不同影響。Bushee(1998)[20]按照獲取信息的能力、投資水平和管理行為,將機構投資者分為激進型、專注型和半指數型,提出只有半指數型投資者才能促進公司信息披露,而其余兩類在一定程度上會阻礙公司信息披露。Brickley等(1998)[21]根據機構投資者是否與被投資公司存在現有的或潛在的商業關系,將其劃分為壓力抵制型和壓力敏感型兩類。陳愛華(2014)[22]研究發現,與壓力抵制型相比,壓力敏感型機構投資者持股比例的上升使會計穩健性下降更快。謝易穎和柯劍(2014)[18]發現長期機構投資者能提高信息披露質量,而短期機構投資者卻可能降低會計信息質量。牛建波等(2013)[23]按照持股比例和持股時間分類為穩定型和交易型,提出穩定型比交易型機構投資者更能提高公司的自愿性信息披露水平。

那么雙重股權公司中是否也存在某一類機構投資者的投票權能夠緩解兩權分離對會計信息質量的負向影響?本文分別按持股比例和持股時間長短以及與被投資企業是否存在密切商業關系對機構投資者進行分類,以探討異質性機構投資者的差異化影響。

1.壓力敏感型和壓力抵制型機構投資者

借鑒Brickley等(1998)[21]的研究,根據與企業的利益關系將機構投資者分為壓力敏感型和壓力抵制型。壓力抵制型機構投資者與企業僅存在投資關系,純粹的投資關系促使其更關心投資回報[24],因此更有動力監督管理層,減少其盈余管理行為,以提升企業價值與投資回報。但壓力敏感型機構投資者受已有商業關系、利益關系的影響,一般會采取中庸的態度或支持管理層決策,甚至可能與管理層合謀來獲得商業回報或私人利益[25],這將進一步加劇盈余管理,降低會計信息質量。在雙重股權結構中,“被動”兩權分離的兩類機構投資者與企業的不同利益關系又將如何影響其兩種權力的發揮?控制權作用的發揮受其投票權大小影響,并受其與控股股東間利益關系的影響;現金流權將直接影響其可獲得的利益分配,這包括投資回報和商業交易回報,因此現金流權將影響機構投資者控制權發揮的動機。不同機構投資者這兩類權力的發揮效果將必然影響控股股東的經濟行為以及會計信息質量。機構投資者的權力越弱,對會計信息質量的制約力越弱;與企業間的商業關系越密切,越有可能為賺取商業利益而犧牲會計信息質量。

在模型(2)的基礎上分別加入壓力敏感型機構投資者的現金流權或投票權比例與兩權分離度的交乘項(SenC*VC、SenV*VC)以及壓力抵制型機構投資者的現金流權或投票權比例與兩權分離度的交乘項(ResC*VC、ResV*VC),其余變量同前,可得模型(4):

Qua=β0+β1VC+β2SenC*VC+β3SenV*VC+β4ResC*VC+β5ResV*VC+β6SenC+β7SenV+β8ResC+β9ResV+β10Lev+β11BM+β12ROA+β13Size+β14Grow+Year+Ind+ε (4)

兩類投資者作用的回歸結果如表4。從現金流權來看,第(1)列顯示壓力敏感型機構投資者的現金流權比例與兩權分離度交乘項(SenC*VC)系數為0.080,通過了5%的顯著性水平檢驗,說明敏感型機構投資者的現金流權不但不能緩解反而會加劇兩權分離對會計信息質量的負向影響。而第(2)列顯示壓力抵制型機構投資者的相應交乘項(ResC*VC)系數為-0.015,通過了5%的顯著性水平檢驗,表明壓力抵制型機構投資者的現金流權能有效緩解兩權分離對會計信息質量的負向影響。因此,與壓力敏感型機構投資者相比,資本投入數量較多、無商業往來的壓力抵制型機構投資者越有可能對管理層發揮監督作用,降低盈余管理程度,提高會計信息質量。

從投票權來看,第(3)、(4)列的結果顯示,壓力敏感型機構投資者的投票權比例與兩權分離度交乘項(SenV*VC)系數為0.223,通過了1%的顯著性水平檢驗,而壓力抵制型機構投資者的相應交乘項(ResV*VC)系數為-0.003,但不顯著,這說明商業利益會影響內部高控制權股東盈余管理的動機與結果。壓力敏感型機構投資者的投票權會加劇兩權分離度對會計信息質量的負向影響,而壓力抵制型機構投資者則未見顯著影響,這可能因其所持的投票權太少,難以通過“用手投票”提高會計信息質量。

上述發現表明,壓力敏感型機構投資者迫于商業利益,其現金流權和投票權均會加劇兩權分離對會計信息質量的負向影響。而不存在商業關系的壓力抵制型機構投資者的現金流權能明顯削弱兩權分離對會計信息質量的負向影響,但其投票權卻可能因其數量太少而難以發揮作用。我們進一步按三分位分組統計兩類機構投資者的兩種權力,發現上三分位的抵制型機構投資者投票權比例超過11%,那么擁有臨時股東大會召集權(控制權比例≥10%)的這些機構投資者的投票權又能否在雙重股權結構中發揮作用?我們取上三分位數以上的樣本為投票權比例較高組,下三分位數以下的樣本為投票權較低組,分組對抵制型機構投資者投票權與兩權分離度的交乘項(ResV*VC)回歸,考察投票權持有數量差異對會計信息質量(Qua)的影響。回歸結果如表4第(5)列,在投票權較高組,交乘項(ResV*VC)的回歸系數為-0.052,通過了5%的顯著性水平檢驗,而在投票權較低組,該系數為0.155,但不顯著,結果通過了SUEST組間系數差異檢驗。這表明抵制型機構投資者只有在持有較高比例的投票權時才能有效緩解兩權分離對會計信息質量的負向影響。

2.長期和短期機構投資者

作為投資者,持股時間長短、持股比例穩定與否顯示了機構投資者與企業內部股東的資本合作關系、相互的熟悉和信任程度,并必將影響機構投資者對管理層的經濟行為以及相互關系的處理,由此影響企業的會計信息質量[23]。從投票權角度看,相對于短期機構投資者,長期投資者因對企業價值增值模式、經營理念、投資回報等的認同,與內部股東或管理層形成了一定程度的相互信任,或一定程度的合謀,故加持了對企業的投資,形成長期投資關系。在與內部股東的長期穩定合作下,長期機構投資者更關注企業的長期經營狀況,要么期望通過分紅和企業價值增值來獲利,注重對企業的價值投資,制約管理層的盈余管理行為,提高會計信息質量;要么屈從于非正常利益而與內部股東或管理層達成合謀,并繼續維持長期合作,降低會計信息質量。與之不同,短期機構投資者則更希望在短時間內通過股票市場價格波動來獲利,這將迫使管理層為追求短期利益而更多地進行盈余管理,降低會計信息質量[18]。

從現金流權角度看,長期機構投資者不會頻繁地拋售股票,對股價不會造成過大波動[15],同時經過長時間磨合可能會與內部股東形成戰略合作伙伴關系,對短期的財務指標惡化不會過多介意,這將弱化管理層盈余管理的動機。而短期機構投資者由于缺乏了解和信任,必然更依賴或注重企業的財務信息,由此給了管理層美化財務信息、穩定股價的壓力,這將導致會計信息質量下降。因此,相對于短期機構投資者,預期長期機構投資者的投票權和現金流權均更有助于緩解兩權分離對會計信息質量的負向影響。

對于長短期機構投資者的劃分,Chen等(2007)[26]將持股時間在一年及一年以上的機構投資者歸類為長期,楊海燕(2013)[27]將持股時間高于年度均值的歸類為長期機構投資者等。從本文的95家樣本公司來看,持股時間在一年以上的機構投資者占總體的比例達到90%以上,超過三年的比例在60%以上,其中69家公司的持股比例超過50%,這表明在美國雙重股權公司中機構投資者持股普遍較穩定,尤其是持股比例較高的機構投資者。由此,本文將持股雙重股權公司連續三年及三年以上的定義為長期機構投資者,其余為短期機構投資者。

本文在模型(2)的基礎上加入長期機構投資者的現金流權、投票權比例(LonC、LonV)、及其與兩權分離度的交乘項以及短期機構投資者的兩種權力比例(ShoC、ShoV)、及其與兩權分離度的交乘項,其余變量定義同上,具體模型如下:

Qua=β0+β1VC+β2LonC*VC+β3LonV*VC+β4ShoC*VC+β5ShoV*VC+β6LonC+β7LonV+β8ShoC+β9ShoV+β10Lev+β11BM+β12ROA+β13Size+β14Grow+Year+Ind+ε(5)

回歸結果如表5,第(1)、(2)列顯示長期機構投資者現金流權的交乘項(LonC*VC)系數為-0.014,通過了5%的顯著性水平檢驗,而短期機構投資者的相應交乘項(ShoC*VC)系數為0.011但不顯著,這說明長期機構投資者的現金流權能顯著制約高控制權股東兩權分離對會計信息質量的負向影響,短期機構投資者則未必。從投票權角度來看,第(3)、(4)列中,交乘項(LonV*VC、ShoV*VC)的系數分別為-0.008,0.034,均不顯著,表明長、短期機構投資者的投票權對內部高控制權股東均難以起到監督、制衡作用,不能影響會計信息質量。但結合描述性統計發現,機構投資者投票權的差距較大,大部分持有的投票權較少,少部分的投票權較多。那么投票權較多的長、短期機構投資者在雙重股權公司中又能否如期發揮作用?我們按投票權比例的三分位分高低組,結果如表5第(5)、(6)列:長期機構投資者投票權交乘項(LonV*VC)在投票權高低組的系數分別為-0.028、0.186,在較高組通過了5%水平下的顯著性檢驗,在較低組不顯著,結果通過了SUEST檢驗;而短期機構投資者投票權交乘項(ShoV*VC)的系數為0.031,-0.049,無論在高組還是低組均不顯著。這說明持有較高比例投票權的長期機構投資者能緩解兩權分離對會計信息質量的負向影響,而短期機構投資者的投票權無論高低均無效。

總體來看,機構投資者的現金流權能夠提高雙重股權公司的會計信息質量,而投票權的作用卻未得到驗證。區分敏感型和抵制型機構投資者后,發現抵制型機構投資者的現金流權、較高比例投票權均能明顯削弱兩權分離對會計信息質量的負向影響,而壓力敏感型機構投資者的現金流權和投票權卻均會加劇這一負向影響。當區分長短期后,則發現長期機構投資者基于相互信任,其現金流權能夠有效緩解兩權分離對會計信息質量的負向影響;但只有當長期機構投資者持有較高比例投票權時,才能對內部高控制權股東形成制衡、并提升雙重股權公司的會計信息質量。因此假設2a僅在壓力抵制型和長期機構投資者持有較高比例投票權時成立;而假設2b的現金流權則僅當被壓力抵制型和長期機構投資者持有時才會提高會計信息質量(見表6)。

三、穩健性檢驗

(一)替換關鍵變量

本文用應計盈余管理程度來衡量會計信息質量。前文采用陸建橋(1999)擴展的修正Jones模型來計量,為增強結論的穩健性,現采用修正的Jones模型計量應計盈余管理程度。為更好地控制異方差,借鑒Kothari等(2005)[28]的做法,在修正Jones模型中加入常數項。主要變量的回歸結果與前文一致,較為穩健。

(二)增加控制變量

除本文所選用的控制變量外,借鑒王震(2014)等[29]的研究,本文增加現金資產比(CA)作為會計信息質量的控制變量,回歸結果與前文結論一致,較為穩健。

(三)內生性問題

1.工具變量法

前文結果表明高控制權股東的兩權分離降低了雙重股權公司的會計信息質量,但高會計信息質量本身可能有助于降低信息不對稱下外部投資者的風險預期、緩解融資約束,并有助于進一步提高高控制權股東的兩權分離度。為減少內生性影響,本文選取高控制權股東兩權分離度(VC)的滯后一期值(VC_IV)作為工具變量進行穩健性檢驗。VC_IV及其與機構投資者變量的交乘項均通過了弱工具變量檢驗。為避免異方差的影響,本文用廣義矩估計(GMM)進行回歸,結果顯示,主要變量的回歸結果與前文一致,即考慮了內生性問題后,結果依然穩鍵。

2.傾向得分匹配法(PSM)

會計信息質量下降可能僅僅因為存在兩權分離,而與雙重股權結構本身無關。因此,本文選取2010—2018年間除雙重股權公司之外其他存在兩權分離的美國上市公司作為對照組⑥。經過PSM匹配后,Qua的ATT估計值為0.012,T值為1.890,在10%水平上顯著,說明在控股股東兩權分離度類似的情況下,雙重股權比非雙重股權公司的會計信息質量更差。進一步,本文將處理組和控制組的配對樣本篩選出來(共149個),用模型(2)回歸,結果顯示VC(兩權分離度)的回歸系數依然顯著為正。上述結果表明,兩權分離度降低了會計信息質量,相比于其他公司,雙重股權公司高控制權股東的兩權分離將導致更低的會計信息質量,該問題值得監管層和學術界重視。

四、結論及政策建議

雖然我國目前急需引入雙重股權結構,但若不提升對其會計信息披露的監管要求,檸檬市場問題可能反而使之成為我國資本市場高質量發展的絆腳石。本文以美國2010-2018年的雙重股權結構公司為樣本,探討了內部高控制權股東和外部機構投資者的兩類兩權分離對會計信息質量的不同影響。研究發現:雙重股權結構一股多權的制度設計將降低會計信息質量,而被動兩權分離下,外部機構投資者的現金流權和投票權均能緩解這種負向影響,現金流權的作用更強。一方面,利益較獨立的壓力抵制型機構投資者的現金流權、較高比例投票權均更有助于緩解兩權分離對會計信息質量的負向影響,而壓力敏感型機構投資者的投票權和現金流權卻加劇了這一負向影響;另一方面,長期機構投資者的現金流權和長期且持股比例較高的機構投資者投票權才能有效緩解該負向影響。

上述研究結論對外部股東和監管者的啟示如下:第一,對外部股東而言,雖然雙重股權公司的兩權分離會降低會計信息質量,但機構投資者的現金流權仍能有效緩解這一負向影響,并且長期的、利益獨立的、且投票權比例較高的機構投資者投票權也有助于提高會計信息質量。第二,對監管者而言:(1)對高控制權股東以及同股同權股東的投票權與現金流權分別進行披露。除高控制權股東的詳細信息外,建議分別披露投票權、現金流權位居前列的外部機構投資者的基本信息、持股數量、持股時間、與企業間的關聯關系等具體信息,以便外部信息使用者側面了解企業的會計信息質量。(2)在允許使用雙重股權結構的市場中,可通過設置合格投資者、外部機構投資者持股比例等更高要求,細化準入制度,協助建設優質信息披露環境、治理環境,以期用市場的力量解決市場的問題。(3)雙重股權制度實施之初,科創板對投票權倍數的限制將有助于減弱兩權分離度過高導致的代理問題,緩解兩權分離對會計信息質量的負向影響,該政策有效保護了外部投資者利益。

注釋:

① 雙重股權結構通過將公司股權分成具有不同投票權的兩類或多類股票,使內部股東或創始股東以少數資本投入(現金流權)獲得多數投票權(控制權),成為控股股東,并使同股同權股東和一股多權股東并存。

② 截至2016年,僅有39家中概股雙重股權公司在美上市。而本文需選取上市至少3年的樣本,截至2019年,近半數中概股雙重股權公司存在多數年份觀察值缺失的現象,無法獲得分行業、年份的應計盈余管理殘差,因變量(會計信息質量Qua)數據缺失嚴重。

③ 若公司實際控制人為機構投資者但其股份由高控制權股東間接持有,或該機構由雙重股權公司內部高控制權股東控股,則該股權視為由高控制權股東所控制。

④ 以往關于雙重股權公司的研究通常基于所有董事和管理層的持股以計算投票權和現金流權比例(Billett,2015等)。但在收集樣本數據的過程中,我們發現,大多數雙重股權公司的高倍股票僅為少數幾位董事持有,而其余大部分董事和高管只持有單一投票權的股票,故基于所有董事和高管持有的股票計算出來的兩權分離度會偏小,無法真實反映雙重股權結構公司的兩權分離程度,因此本文選擇計算實際控制人的兩權分離度。

⑤ 上市公司年報中分別披露占同股同權股票或者一股多權股票5%以上的機構投資者。

⑥ 其他存在兩權分離公司的數據均來源自wind數據庫,剔除了金融類和公共事業類公司、上市時間少于三年的公司以及有關變量數據缺失的公司,最終共選取487家公司的數據,包括1045個觀察值。借鑒Lim(2016)[30]、Li等(2019)[31],我們選取VC(兩權分離度)、BM(賬面市值比)、Lev(資產負債率)、Size(公司規模)、Year(年份)作為雙重股權結構選擇(DUAL)的最終影響維度,并依據Logit回歸計算出的傾向得分,采用1:1最近鄰匹配對實驗組(DUAL=1)進行匹配。

參考文獻:

[1] Jensen M. C., Meckling W. H. Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure[J].Journal of Financial Economics, 1976,3(3):305-360.

[2] Faccio M., Lang L. H. P. The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics, 2002,65(3):365-395.

[3] Nguyen V. T., Xu L. The Impact of Dual Class Structure on Earnings Management Activities[J].Journal of Business Finance & Accounting, 2010,37(3-4):456-485.

[4] Li T., Zaiats N. Information Environment and Earnings Management of Dual Class Firms around the World[J].Journal of Banking & Finance, 2017,74:1-23.

[27]楊海燕. 機構投資者持股穩定性對代理成本的影響[J]. 證券市場導報, 2013(9):40-46.

[28]Kothari S. P., Leone A. J., Wasley C. E. Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics, 2005,39(1):163-197.

[29]王震. 機構投資者持股與會計穩健性[J]. 證券市場導報, 2014(5):14-19.

[30]Lim L. Dual-Class Versus Single-Class Firms: Information Asymmetry[J].Review of Quantitative Finance and Accounting, 2016,46(4):763-791.

[31]Li X., Jiao Y., Yu M., et al. Founders and the Decision of Chinese Dual-Class IPOs in the U.S.[J].Pacific-Basin Finance Journal, 2019,57:17-101.

Dual-Class Share Structure, Institutional Investors′ Rights and Accounting

Information Quality:Based on the “Active” and “Passive” Separation of Cash

Flow Rights from Voting Rights

DU Yuan, DI Ying-xin

(College of Management,Ocean University of China,Qingdao 266100,China)

Abstract: How to improve the accounting information quality of dual-class share companies is the focus of our regulatory authorities on emerging dual-class share companies.Based on the sample of dual-class share structure companies in the United States from 2010 to 2018, this paper discusses the effects that the internal and external shareholders′ separation of cash flow rights from voting rights on accounting information quality.It is found that the active separation of cash flow rights from voting rights of shareholders with high control rights in dual-class share structure companies would indeed reduce accounting information quality, although institutional investors have passive separation of two rights, they can also alleviate the negative impact of dual-class share on accounting information quality, and the effect of cash flow rights is better than that of voting rights;the cash flow rights and higher proportion of voting rights of institutional investors with independent interests and relatively long holding time can more effectively alleviate the negative impact of the separation of two rights on accounting information quality.

Key words:dual-class share structure;separation of cash flow rights from voting rights;accounting information quality;institutional investors

(責任編輯:關立新)

收稿日期:2020-07-07

作者簡介:杜媛(1979-),女,山東煙臺人,中國海洋大學管理學院副教授,研究方向:股權結構與公司治理;狄盈馨(1996-),女,山東淄博人,中國海洋大學管理學院碩士研究生,研究方向:股權結構與公司治理。

基金項目:國家社科基金項目“基于利益相關者集體選擇的中國雙重股權結構研究”,項目編號:16BGL076;國家社科基金重點項目“競爭性國有企業混合所有制改革的現實困難與理論突破”,項目編號:16AJL007。

猜你喜歡

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

人間(2016年28期)2016-11-10 22:42:44

商(2016年30期)2016-11-09 08:00:11

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20

科學與財富(2016年28期)2016-10-14 21:58:50

商(2016年19期)2016-06-27 13:44:27