創(chuàng)業(yè)板上市公司成長性分析

2020-12-28 02:10:46王藝佳

商場現(xiàn)代化 2020年22期

摘 要:本文采用創(chuàng)業(yè)板上37家創(chuàng)業(yè)板傳媒上市公司為研究樣本,根據(jù)近10年的財務(wù)數(shù)據(jù),通過主成分分析法與個體固定效應(yīng)面板模型,對關(guān)系型融資對公司成長能力的影響做出實證分析,探究關(guān)系型融資與創(chuàng)業(yè)板傳媒上市公司成長能力之間的關(guān)系,為中國創(chuàng)業(yè)板傳媒上市公司的融資困境破局打開新的思路,為當(dāng)前傳媒企業(yè)的健康成長提出有益建議。

關(guān)鍵詞:關(guān)系型融資;企業(yè)成長;創(chuàng)業(yè)板上市公司

在萬物互聯(lián)萬物皆媒的時代,傳媒業(yè)進(jìn)行著不斷的變革和發(fā)展,既和人們的日常生活密不可分,根據(jù)國家統(tǒng)計局的相關(guān)數(shù)據(jù),2019年全國出版圖書59萬種以上,制作廣播電視節(jié)目近1200萬小時,生產(chǎn)電影1094部。雖然在傳媒業(yè)風(fēng)頭正盛之時,引來大量資本的流入,在其助力之下行業(yè)發(fā)展更為強勁,但創(chuàng)業(yè)板創(chuàng)業(yè)板傳媒上市公司融資困難的沉疴依舊頑固。

一、研究假設(shè)

1.關(guān)系類型與企業(yè)成長

關(guān)系類型與企業(yè)成長有關(guān)。在早期的關(guān)系型融資研究中,常見的關(guān)系類型是銀企關(guān)系(宋淑琴,李學(xué)芳,2019;曹露菲,2019等)。這屬于縱向關(guān)系,除了銀企關(guān)系外還有政企關(guān)系,但這些數(shù)據(jù)較難收集,本文不將其納入研究。另一種社會關(guān)系屬于橫向關(guān)系,主要是與企業(yè)家所在的經(jīng)濟水平一致的利益主體,比如企業(yè)高管的校友會、親人、好友等熟人圈子。國內(nèi)部分研究表明,在中國文化語境下,對于創(chuàng)業(yè)板傳媒上市公司,由關(guān)系類型決定的關(guān)系遠(yuǎn)近對企業(yè)成長存在一定的影響。

H1:關(guān)系類型與創(chuàng)業(yè)板傳媒上市公司成長相關(guān)。

2.投資頻次與企業(yè)成長

投資頻次與企業(yè)成長有關(guān)。國內(nèi)傳媒公司具有盈利模式新、經(jīng)營投入成本高收益慢、發(fā)展能力個體差異大、資金需求多元化的特點。在關(guān)系型融資中,投資頻率體現(xiàn)了投資人與創(chuàng)業(yè)板傳媒上市公司的關(guān)系遠(yuǎn)近程度,投資頻率高、關(guān)系較近,投資頻率低、關(guān)系較遠(yuǎn)。在前文提到的“內(nèi)在成長論”中所指出的異質(zhì)性資源很大程度上影響公司能力及成長性。而投資頻次所反映的關(guān)系強度正是這種“異質(zhì)性資源”,盡管目前國內(nèi)尚無相關(guān)研究,但根據(jù)前人的研究也可以認(rèn)為投資頻次可以影響企業(yè)能力,從而影響企業(yè)成長。

H2:投資比例與創(chuàng)業(yè)板傳媒上市公司成長相關(guān)。

3.融資規(guī)模與企業(yè)成長

融資規(guī)模與企業(yè)成長有關(guān)。作為一種非正式融資,關(guān)系融資往往與股東持股比例所體現(xiàn)的關(guān)系遠(yuǎn)近有關(guān),曹裕、陳曉紅和萬光宇(2009)基于企業(yè)成長周期的研究得出,不同成長階段的企業(yè)融資情況有明顯差異;然而,另一部分研究認(rèn)為關(guān)系融資對中小企業(yè)的融資影響微乎其微,對于公司的成長能力作用甚小,但這些學(xué)者認(rèn)為這可能與企業(yè)性質(zhì)有關(guān)。從現(xiàn)有研究來看,國內(nèi)多數(shù)對于融資規(guī)模會對企業(yè)盈利能力、經(jīng)營能力和發(fā)展能力產(chǎn)生影響達(dá)成一定的共識,但細(xì)分到傳媒業(yè)尚需要進(jìn)一步研究。

H3:融資規(guī)模與創(chuàng)業(yè)板傳媒上市公司成長有關(guān)。

二、研究設(shè)計與實證分析

1.研究設(shè)計

(1)樣本選擇與數(shù)據(jù)來源

因為極端值會對最終結(jié)果造成誤差,使研究結(jié)論不一致或可信性差,所以也剔除了ST、*ST企業(yè)和有異常值的企業(yè)。根據(jù)以上標(biāo)準(zhǔn),總計有光線傳媒、歌華有線、慈文傳媒、藍(lán)色光標(biāo)等37家上市公司成為本研究的樣本,其中動漫游戲類14家、新聞出版類7家、影視傳媒類7家、廣播電視類5家、營銷傳播類4家。以上數(shù)據(jù)據(jù)來自經(jīng)審計后發(fā)布的各年度創(chuàng)業(yè)板傳媒上市公司年報;數(shù)據(jù)處理工具為Eviews6.0。

(2)變量定義

①因變量

這項研究從三個方面確定了公司的增長指標(biāo):福利、工作能力和發(fā)展能力。在2009年-2018年年度報告中,有6個變量,即總資產(chǎn)更替率和凈收益增長率,被選為第2級的指標(biāo),并通過綜合定量計算從第1級進(jìn)行評估。

②自變量

本研究從關(guān)系類型、投資頻次和融資規(guī)模三個維度,來考察關(guān)系類型對創(chuàng)業(yè)板傳媒上市公司企業(yè)成長的影響。

2.實證分析

(1)運用主成分分析法評價我國創(chuàng)業(yè)板傳媒上市公司成長現(xiàn)狀

①數(shù)據(jù)預(yù)處理

主成分分析(PCA)是通過正交變換把許多變量降為少數(shù)重要變量,其中還具有原始變量的主要信息的統(tǒng)計法。新變量不具有相關(guān)性,同時比原始變量的屬性更佳,可以建立如下模型:

Xi是每個財務(wù)指標(biāo),Zn是最終主成分,其從上到下方差的貢獻(xiàn)正在減小。ani代表與主要成分中每個財務(wù)指標(biāo)相應(yīng)的系數(shù),bn代表綜合評價模型中每個主要成分的最終權(quán)重。

使用SPSS24.0對37個樣本企業(yè)進(jìn)行了主成分分析(PCA)。首先,將原變量標(biāo)準(zhǔn)化,接著解出相關(guān)系數(shù)矩陣的特征方程,按照各主成分的貢獻(xiàn)程度,獲得每個主成分的特征值,并獲得相應(yīng)的特征向量,從高到低提取構(gòu)成要素,得到企業(yè)成長的綜合評價模型。

主成分分析的前提是每個原指標(biāo)彼此具有強相關(guān)性。分析結(jié)果顯示,表1相關(guān)系數(shù)矩陣中,指標(biāo)間的大部分相關(guān)系數(shù)均大于0.3。原指標(biāo)之間強相關(guān),所以適用主成分分析。

②適用性檢驗

KMO檢驗可以比較幾個變量的簡單相關(guān)系數(shù)和部分相關(guān)性系數(shù),它的取值范圍在0到1之間。一般來說,KMO值與PCA的適用程度正相關(guān),前者越大,就越適用PCA。Bartlett球形檢驗可以得到相關(guān)矩陣變量間的相關(guān)性,顯著性低于0.05,則變量間具有相關(guān)性。

根據(jù)KMO和Bartlett測試的結(jié)果,系統(tǒng)的KMO值為0.679,按照Kaiser的KMO測量標(biāo)準(zhǔn),這個系統(tǒng)與PCA標(biāo)準(zhǔn)大致相符。得到的Bartlett球形檢驗的顯著性是0.000,小于0.05。總的來說,主成分分析法可以使用。

③獲得總體評價模型

按照每個主成分特征值的貢獻(xiàn)度,對他們加權(quán),得到公司成長的綜合評價函數(shù):

按照上市公司綜合評價函數(shù)算出公司成長得分,并進(jìn)行排名,得到結(jié)果如下:

根據(jù)上述結(jié)果發(fā)現(xiàn),排在前五名的傳媒企業(yè)中,三家來自動漫游戲類,但是傳統(tǒng)的廣播電視類和新聞出版類的企業(yè)中,唯一入圍的上市公司只有歌華有線,廣電網(wǎng)絡(luò)則排名第6。一般而言,新媒體上市公司在公司增長方面的表現(xiàn)要優(yōu)于傳統(tǒng)媒體,而吸收新媒體業(yè)務(wù)的創(chuàng)業(yè)板傳媒上市公司如吉視傳媒、廣電網(wǎng)絡(luò)等,其表現(xiàn)也遠(yuǎn)優(yōu)于單一業(yè)務(wù)的企業(yè)。

(2)運用個體固定效應(yīng)面板模型研究我國創(chuàng)業(yè)板傳媒上市公司關(guān)系遠(yuǎn)近對企業(yè)成長的影響

①建立模型

本部分將進(jìn)行實證分析,研究關(guān)系型融資對我國創(chuàng)業(yè)板傳媒上市公司成長能力的影響。結(jié)合相關(guān)理論與現(xiàn)狀的分析,將創(chuàng)業(yè)板傳媒上市公司的大股東從屬類型、大股東10年增投率和股東持股比例10年變化率作為回歸分析的解釋變量;將主成分分析得出的企業(yè)成長分?jǐn)?shù)作為回歸分析的被解釋變量。同時,結(jié)合相關(guān)理論和目前的研究成果,選取與企業(yè)成長情況有關(guān)的公司規(guī)模、公司年齡、股權(quán)集中度當(dāng)做回歸分析的控制變量,建立以下的模型:

上述模型中變量的名稱、符號及描述如下。

②變量的描述性統(tǒng)計

先對模型中各變量做出描述性統(tǒng)計,得到結(jié)果如表5:

按照平均值的大小可以看出,關(guān)系類型、投資頻率、融資規(guī)模的平均值分別為15.39%,31.02%,49.31%,三者間關(guān)系類型比例最低,融資規(guī)模的平均值最大,與我國創(chuàng)業(yè)板傳媒上市公司對融資額需求較高的實際相適應(yīng)。前十大股東平均持股比例達(dá)61.09%,表示我國創(chuàng)業(yè)板傳媒上市公司前十大股東基本獲得公司的控制權(quán),但最低股權(quán)集中度只有21.87%,表示不同傳媒公司的股權(quán)集中度具有一定的不同。

③創(chuàng)業(yè)板傳媒上市公司面板數(shù)據(jù)回歸分析

在選擇面板數(shù)據(jù)模型方面,個體固定效應(yīng)模型比較多見,它適用于估計數(shù)量與個體變化相關(guān),與時間變化無關(guān)的模型。通過觀察本文模型所選的變量,發(fā)現(xiàn)數(shù)據(jù)的差異和時間關(guān)系較小,主要取決于個體情況,所以推測本文可采用個體固定效應(yīng)模型。

進(jìn)行豪斯曼檢驗,得到的結(jié)果也顯示:固定效應(yīng)模型的擬合度優(yōu)于隨機效應(yīng)模型,前者更適用。

a.檢驗數(shù)據(jù)平穩(wěn)性

為了防止產(chǎn)生部分不平穩(wěn)的序列顯示出一致的變化趨勢,但它們并不產(chǎn)生直接關(guān)系的虛假回歸問題,進(jìn)行面板數(shù)據(jù)的處理之前先做單位根檢驗。

b.關(guān)系類型與企業(yè)成長的回歸分析

按照模型(1),先采用固定效應(yīng)模型對關(guān)系類型與公司成長能力二者的關(guān)系進(jìn)行回歸,其中以a標(biāo)記企業(yè)成長growth變量,以X1標(biāo)記關(guān)系類型ST變量,以X2標(biāo)記投資比例SF變量,以X3標(biāo)記融資規(guī)模SP變量,以X4標(biāo)記公司規(guī)模scale變量,以X5標(biāo)記公司年限age變量,以X6標(biāo)記股權(quán)結(jié)構(gòu)os變量。

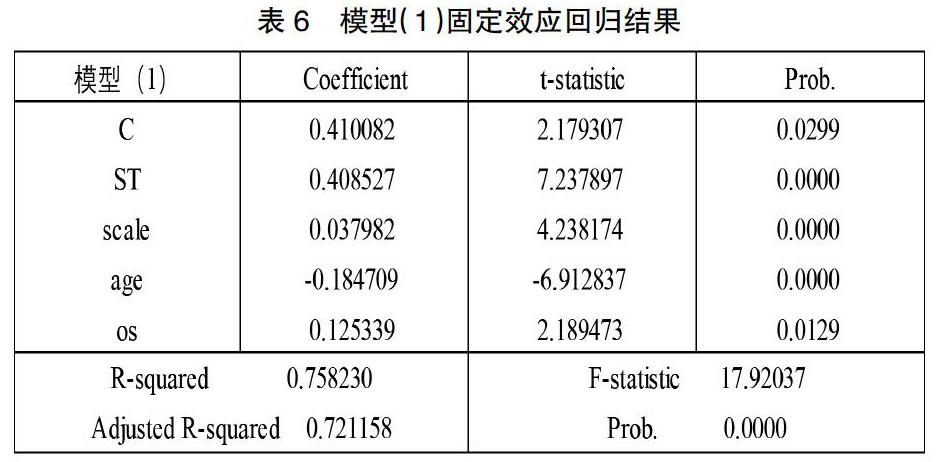

得到結(jié)果如表6所示:

從上表可以得到,模型(1)個體固定效應(yīng)面板模型回歸的F檢驗值為17.92037,模型整體在1%的水平下顯著,解釋變量ST(關(guān)系類型)顯著,控制變量公司規(guī)模、公司年限和股權(quán)結(jié)構(gòu)均顯著。ST系數(shù)為正,與假設(shè)1相符;公司規(guī)模和股權(quán)結(jié)構(gòu)系數(shù)為正,說明公司規(guī)模與股權(quán)集中度和傳媒企業(yè)的成長能力為正向的相關(guān)性;公司年限系數(shù)為負(fù),說明公司上市時間與企業(yè)成長情況負(fù)相關(guān),方程擬合優(yōu)度為75.82%,擬合水平較好。

c.投資比例與企業(yè)成長的回歸分析

用同樣的方式獲得模型(2)的回歸結(jié)果,如表7所示:

模型(2)中的中間值為11.17952,大致可見。重復(fù)的項目并不重要,其結(jié)果可能是回歸原點,變量SF(投資的頻率)可以清楚地說明,改變的公司的規(guī)模,公司的年齡和股票結(jié)構(gòu)也很清楚。SF為0.2350109,這表明假設(shè)2,投資頻率與公司增長價值之間存在正比關(guān)系;公司的規(guī)模系數(shù)是肯定的,股本結(jié)構(gòu)也是肯定的,分別為0.0739和0.2919,公司的壽命為負(fù)數(shù)為-0.1164,下降系數(shù)為70.35。

d.融資規(guī)模與企業(yè)成長的回歸分析

融資規(guī)模SP變量的回歸結(jié)果如表8所示:

f在模型(3)中的數(shù)值為10.31984,并測試了類似于模型(2)的結(jié)果,但結(jié)果并不相同。雖然供資規(guī)模與公司的增長潛力有著積極的聯(lián)系,但供資規(guī)模相對較小,因為模型3提高了61.79%的業(yè)績,而對于所控制的變量而言,反饋結(jié)果和模型(1)和(2)大體相同,而操作系統(tǒng)的回歸因數(shù)為0.310734,是公司增長的有利因素。

三、結(jié)論

本文第一步使用主成分分析法對公司成長能力這一綜合指標(biāo)進(jìn)行了全面的評價,在第二步中,這一模型以個人常數(shù)模型為基礎(chǔ),對我國2009年-2018年在媒體上注冊的公司的數(shù)據(jù)進(jìn)行了試點分析,針對關(guān)系類型、投資頻次、融資規(guī)模與企業(yè)成長的關(guān)系分別構(gòu)建了個體固定效應(yīng)面板模型。并得出結(jié)論:

第一,廣播、電視和報刊上注冊的公司落后于公司的發(fā)展,對傳統(tǒng)媒體團體來說,利潤潛力仍有待提高,公司應(yīng)該繼續(xù)利用增長的空間。

第二,在關(guān)系型融資中,關(guān)系類型因其可獲得性更強,連接性相較于單一地增加投資和提高股權(quán)占比更優(yōu),在傳媒企業(yè)的成長期發(fā)揮了積極性,我國創(chuàng)業(yè)板傳媒上市公司應(yīng)更注重關(guān)系類型的作用;投資頻次對創(chuàng)業(yè)板傳媒上市公司的影響較為直接。

參考文獻(xiàn):

[1]劉堯飛.信息傳遞、企業(yè)規(guī)模與貸款績效——對中小企業(yè)關(guān)系型融資的實證分析[J].浙江金融,2013.

[2]高敏.關(guān)系型融資與企業(yè)資金鏈安全[D].鄭州航空工業(yè)管理學(xué)院,2018.

[3]楊光飛,費倩倩.中小民營家族企業(yè)的“關(guān)系融資”:概念和內(nèi)涵——基于揚州市R企業(yè)的觀察與思考[J].常州大學(xué)學(xué)報(社會科學(xué)版),2016,17(05):97-103.

[4]史達(dá).中國文化情景下的企業(yè)融資研究框架——基于嵌入性與關(guān)系融資的視角[J].財經(jīng)問題研究,2016(10):41-47.

[5]李琪,郭建強.軟信息生產(chǎn)、關(guān)系型信貸與小微企業(yè)融資解困研究——基于山東省威海市的調(diào)研數(shù)據(jù)[J].現(xiàn)代管理科學(xué),2016(01):43-45.

作者簡介:王藝佳(2020.03- ),女,漢族,山東省煙臺市人,山東工商學(xué)院財務(wù)管理專業(yè),本科在讀