景嘉微有望引領(lǐng)GPU國產(chǎn)化“芯”時代嗎?

2020-12-28 06:50:45孫錦喬

現(xiàn)代經(jīng)濟(jì)信息 2020年1期

孫錦喬

摘要:本篇案例報告從行業(yè)分析、公司基本面分析、絕對估值和相對估值角度,分析景嘉微這一成長性行業(yè)公司的發(fā)展前景和業(yè)績,并給出估值水平,判斷其是否具有投資價值。

關(guān)鍵詞:企業(yè)價值評估;景嘉微;估值

一、公司基本面情況

1.公司產(chǎn)品

長沙景嘉微電子股份有限公司(300474.sz)成立于2006年。2014年開發(fā)出具有完全自主知識產(chǎn)權(quán)的GPUJM5400。2016年3月31日景嘉微在創(chuàng)業(yè)板上市。景嘉微所生產(chǎn)的產(chǎn)品一類應(yīng)用在我國軍用飛機(jī)上,我國新研制的絕大多數(shù)軍用飛機(jī)均使用景嘉微的圖形顯控模塊。另一類產(chǎn)品應(yīng)用在小型專用化雷達(dá)上。

公司的運(yùn)營模式采取Fabless模式,將集成電路產(chǎn)品的生產(chǎn)、封裝以及晶圓測試工作全部委托第三方廠商或機(jī)構(gòu)完成。景嘉微在完成集成電路版圖的設(shè)計后,將版圖交由晶圓制造廠商,由晶圓制造廠商按照公司版圖生產(chǎn)出對應(yīng)晶圓后,再交由封裝和測試廠商進(jìn)行晶圓的封裝和測試工作,公司取得芯片成品后視芯片訂單的具體情況通過自有測試車間或者委托第三方廠商進(jìn)行測試,測試完成后再銷售給方案商或整機(jī)廠商。

2.財務(wù)分析

(1)盈利能力和盈利質(zhì)量

自2011年度以來,景嘉微營業(yè)收入增長率為23.51%、20.66%、25.59%、17.03%、15.99%和10.16%,增長有所放緩,2017年產(chǎn)品實(shí)物銷售量、生產(chǎn)量均較上年下滑13.48%和8.59%,同時庫存量增長25.57%,所以景嘉微存在著增長不及預(yù)期的風(fēng)險。但是相較于其他企業(yè),比如振芯科技、海格通信、兆易創(chuàng)新和國科微,其盈利能力處于較高水平,同時盈余質(zhì)量較高。值得注意的是,景嘉微銷售毛利率遠(yuǎn)超同行業(yè)其他公司,主要是其營業(yè)成本構(gòu)成中94.62%(2017年)為直接材料,直接人工等其他費(fèi)用只占很小一部分,景嘉微采取的Fabless模式使得企業(yè)專注于前端工作,封測等工作均已外包給第三方代工。

(2)營運(yùn)能力

公司業(yè)務(wù)規(guī)模逐年增長,其中2017年營業(yè)收入較2016年增長10.16%,2016年營業(yè)收入較2015年增長15.99%,導(dǎo)致應(yīng)收賬款余額持續(xù)增長;自2016年起,受公司所處軍工電子行業(yè)的整體影響,付款審批流程進(jìn)一步延長,根據(jù)軍工電子行業(yè)的特性以及公司與長期合作客戶銷售貨款結(jié)算的一貫原則,應(yīng)收賬款結(jié)算信用期一般為一年。由于景嘉微2015—2017年各年收入金額持續(xù)增長,故各期末的應(yīng)收賬款余額呈現(xiàn)持續(xù)增長的趨勢。2015—2017年,應(yīng)收賬款周轉(zhuǎn)率持續(xù)下降的原因為受軍工電子行業(yè)整體發(fā)展情況的影響,公司主要客戶的產(chǎn)品交付周期變長,公司的回款周期隨之延長,導(dǎo)致公司應(yīng)收賬款周轉(zhuǎn)率持續(xù)下降。但是和振芯科技、海格通信和奧普光電相比較,2017年度該指標(biāo)仍然能維持行業(yè)較好水平。

(3)資本結(jié)構(gòu)與償債能力

2017年度景嘉微及其他同行業(yè)公司較少使用債務(wù)融資,資本結(jié)構(gòu)較為穩(wěn)健,流動比例和速動比例較高,償債風(fēng)險較低。

二、新機(jī)遇、新增長

2018年6月底景嘉微將完成非公開發(fā)行擬募集資金10.88億元,基本用于高性能圖形處理器研發(fā)及產(chǎn)業(yè)化項目和面向消費(fèi)電子領(lǐng)域的通用類芯片研發(fā)及產(chǎn)業(yè)化項目,發(fā)行股票的認(rèn)購對象為國家集成電路基金(大基金)和湖南高新縱橫。此次募投項目可以看出景嘉微的戰(zhàn)略布局和未來發(fā)展方向。

1.高性能通用圖形處理器研發(fā)及產(chǎn)業(yè)化項目

該芯片量產(chǎn)后一是將在黨、政、金融辦公系統(tǒng)實(shí)現(xiàn)國產(chǎn)化替換,二是將用于安防設(shè)備、語音識別、數(shù)據(jù)中心等人工智能和云計算領(lǐng)域,市場十分廣闊。2017年同行業(yè)英特爾、英偉達(dá)和AMD的GPU產(chǎn)業(yè)毛利率分別為62.25%、59.93%和34.21%,景嘉微在高性能GPU上還有巨大的增長空間,未來有望實(shí)現(xiàn)國產(chǎn)化替換。

2.面向消費(fèi)電子領(lǐng)域的通用類芯片研發(fā)及產(chǎn)業(yè)化項目

本項目是研發(fā)通用MCU芯片、BLE低功耗藍(lán)牙芯片、Type-C&PD接口控制芯片三類通用芯片。

此次募投項目與景嘉微現(xiàn)有業(yè)務(wù)是一脈相承的,技術(shù)上需要運(yùn)用原有的研發(fā)技術(shù)基礎(chǔ),管理模式仍然是芯片設(shè)計類企業(yè)通常采用的Fabless模式,且因為景嘉微已經(jīng)建立了良好聲譽(yù),所以在替換環(huán)節(jié)遇到的阻力將會較小。

但是此次募投項目的產(chǎn)品與現(xiàn)有產(chǎn)品有顯著差異。新產(chǎn)品技術(shù)要求更高,目標(biāo)客戶也不再是較為穩(wěn)定的軍工單位,且與景嘉微已經(jīng)建立的客戶關(guān)系不一致,所以在推廣環(huán)節(jié)可能會遇到阻力。

三、估值

1.絕對估值

絕對估值采取自由現(xiàn)金流折現(xiàn)的方式(FCFF)。自由現(xiàn)金流=NOPLAT+折舊+無形資產(chǎn)累計攤銷-營運(yùn)資本增加-資本支出,其中,NOPLAT(自上而下法)=主營業(yè)務(wù)收入-營業(yè)成本-營業(yè)稅金及附加=銷售費(fèi)用-管理費(fèi)用-資產(chǎn)減值損失-無形資產(chǎn)攤銷-所得稅

(1)本文采取如表1的基本假設(shè)

注釋1:增長率估算較為保守,前三年沿用上一年最新的營收增長率,后兩年僅每年增加0.5%。原因如下:在2018年4月景嘉微對交易所的反饋回復(fù)中,保守估計預(yù)測接下來兩年的增長率維持上年水平;景嘉微主營業(yè)務(wù)以軍工訂單、軍工客戶密切相關(guān),增長較為穩(wěn)定,且JM-5400已經(jīng)流片完成量產(chǎn),接下來將替換國外M9芯片實(shí)現(xiàn)國產(chǎn)化,市場空間較大。新開拓的通用芯片業(yè)務(wù)發(fā)展?jié)摿Υ螅性鲩L率不及預(yù)期的風(fēng)險且所占比例較小。

注釋2:毛利潤選用最近三年的移動平均,未來一旦面向消費(fèi)電子領(lǐng)域的通用芯片投放市場進(jìn)行量產(chǎn),毛利潤會被拉低,但該項目仍在籌資研發(fā)階段。

注釋3:三年移動平均。

注釋4:根據(jù)景嘉微公司公告,擬非公開發(fā)行13億元股票用于上述第三部分的募投項目建設(shè),但最后實(shí)際非公開發(fā)行10.88億元A股票,所以估測有1.12億元用于建設(shè)研發(fā)大樓和1億元用于補(bǔ)充流動性的缺口,需要景嘉微自行籌集資金。假設(shè)這2.12億元缺口景嘉微通過發(fā)行債券或者長期貸款籌集,乘以利率得到攤銷的財務(wù)費(fèi)用。

注釋5:假設(shè)景嘉微或合并范圍內(nèi)的子公司申請成為高新技術(shù)企業(yè),并享受相關(guān)的稅收優(yōu)惠。

注釋6:2017年固定資產(chǎn)攤銷為343.10萬元,2018年為2622.64萬元,差距較大的主要原因系2017年的在建工程全額轉(zhuǎn)入固定資產(chǎn),2017年年報中顯示,該筆在建工程為新公司研發(fā)基地,且主體部分已與2018年1月投入正常使用。預(yù)估景嘉微在未來年份,不需要再投產(chǎn)大額的廠房,僅需要投入機(jī)器設(shè)備等。所以考慮該筆廠房建造之前,每年新增固定資產(chǎn)與營業(yè)收入的比重。以十年折舊期限計算。

注釋7:應(yīng)收賬款賬齡較短,80%以上均在一年內(nèi),與當(dāng)年的營業(yè)收入高度相關(guān)。

注釋8:根據(jù)2017年年報披露,預(yù)計負(fù)債的計提為當(dāng)年營業(yè)收入的2%,為產(chǎn)品質(zhì)量保證。

根據(jù)自由現(xiàn)金流=?NOPLAT+折舊+無形資產(chǎn)累計攤銷-營運(yùn)資本增加-資本支出。得出數(shù)據(jù):自由現(xiàn)金流預(yù)計約為1?549.05(2016年)、-7?937.47(2017年)、8?594.33(2018年)、10?271.51(2019年)、11?226.39(2020年)、12?754.04(2021年)、14?059.55(2022年)。

(2)求出自由現(xiàn)金流后計算加權(quán)平均資本成本

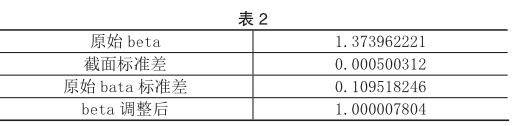

景嘉微的債務(wù)融資額極小,只有短期債務(wù)419.61萬元,所占比例為0.03%,債務(wù)融資成本估算為金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率(一般貸款)6.51%。股權(quán)融資額為133.27億元,所占比例為99.97%,接近為全權(quán)益融資。無風(fēng)險收益率為十年期平均中債國債到期收益率3.5886%。市場收益率為滬深300指數(shù)收益率自2012—2017年的年復(fù)合收益率為11.27%。采用景嘉微自上市以來的周收益率R1與對應(yīng)的深證成指的周收益率R2進(jìn)行線性回歸:R1=α+β*R2,得出原始Bata值為1.37396,根據(jù)Blume的方法進(jìn)行平滑調(diào)整,算得可預(yù)測期WACC的值為11.27%;調(diào)整連續(xù)價值期間的股權(quán)融資比例為80%,債券融資比例為20%(華微電子),算得連續(xù)價值時期的WACC為10.13%見表2。

(3)計算企業(yè)價值

連續(xù)價值的計算方法采用如下公式:

其中,ROIC=NOPLAT/IC,IC=經(jīng)營營運(yùn)資本+經(jīng)營長期資本。

計算結(jié)果見表3。

以平均值18.66%的ROIC用于連續(xù)價值的計算。

假設(shè)企業(yè)以9%的增長率永續(xù)增長,則企業(yè)價值為120.11億元,平均每股價格為44.23元。120.11億元的企業(yè)價值略低于景嘉微目前所有流通中A股的市場價值127億元。

給出9%的永續(xù)增長率主要系高性能GPU芯片國產(chǎn)化市場幾乎空白,而未來景嘉微的通用芯片應(yīng)用廣泛,如云計算和人工智能領(lǐng)域等。

2.相對估值

相對估值選用企業(yè)價值倍數(shù)(EV/EBITDA),之所以不選用PE是因為考慮到市盈率倍數(shù)容易受到兩點(diǎn)影響,一是市盈率容易受到資本結(jié)構(gòu)的影響,二是市盈率受到非經(jīng)常性損益的影響。因為考慮到以上兩種因素,所以選用EV/ EBITDA這一倍數(shù)。該倍數(shù)分子為EV,為股權(quán)和有息負(fù)債的市值減去貨幣資金,分子為EBITDA。

因為景嘉微處在新舊業(yè)務(wù)交替發(fā)展的過程中,主營業(yè)務(wù)為圖形顯控設(shè)備和小型專用化雷達(dá),所以選擇的對標(biāo)企業(yè)為振芯科技、海格通信、奧普光電,但考慮到景嘉微在積極轉(zhuǎn)型發(fā)展通用芯片和高性能圖形處理器,所以我又選擇了幾家面向消費(fèi)電子領(lǐng)域的通用類芯片公司,以上幾家公司均出自景嘉微的招股說明書和2018年4月交易所反饋意見回復(fù),選擇上述公司后我又手動剔除掉2017年經(jīng)營不善導(dǎo)致EBIT為負(fù)的企業(yè)。分別求出各企業(yè)的價值倍數(shù)后,取調(diào)和平均數(shù),這樣就得到兩個價值倍數(shù),一個是主營業(yè)務(wù)的價值倍數(shù),一個是新增長即通用芯片的價值倍數(shù)。根據(jù)2017年年報中顯示的業(yè)務(wù)額占比加權(quán),即主營業(yè)務(wù)的價值倍數(shù)*90%+芯片業(yè)務(wù)的價值倍數(shù)*10%,最終估算得到景嘉微的企業(yè)價值倍數(shù)大概是75.81。乘以預(yù)測的2018年景嘉微EBITDA,得到景嘉微的企業(yè)價值約為每股46.44元。

四、投資建議

謹(jǐn)慎買入,絕對估值和相對估值均與市場價格存在偏差,但偏離程度不大。有利因素:景嘉微現(xiàn)有軍工業(yè)務(wù)基礎(chǔ)雄厚,盈利能力強(qiáng),盈余質(zhì)量高,償債能力強(qiáng)。大基金入股證明芯片研發(fā)實(shí)力,市場廣闊、未來可期。可能存在的風(fēng)險:客戶集中度較高、應(yīng)收類金額較大、新產(chǎn)品未達(dá)預(yù)期、股權(quán)激勵對公司成本影響。■

參考文獻(xiàn):

[1]蒂姆·科勒,馬克·戈德哈特,戴維·威賽爾斯.價值評估:公司價值的衡量與管理[M].北京:電子工業(yè)出版社,2007.

[2]?國海證券-景嘉微(300474.SZ):業(yè)績平穩(wěn)增長,“軍民融合”大有可為[EB/OL].2018-02-27.

[3]?中信建投-景嘉微(300474.SZ):圖形顯控業(yè)務(wù)穩(wěn)健增長,國產(chǎn)GPU與小型雷達(dá)空間廣闊[EB/OL].2018-02-27.

[4]?景嘉微300474.SZ:非公開發(fā)行A股股票募集資金使用的可行性分析報告(修訂稿)[EB/OL].2018-05-29.

[5]?景嘉微300474.SZ:首次公開發(fā)行股票并在創(chuàng)業(yè)板上市招股意向書[EB/OL].2016-03-14.