B2C 跨境電子商務的反避稅研究

2020-12-27 07:36:30

山西農經 2020年23期

(云南師范大學 云南 昆明 650500)

隨著全球數字經濟高速發展,便捷高效的數字經濟已成為經濟全球化不可逆的發展趨勢與方向。我國政府工作報告多次出現“跨境電子商務”一詞,體現出我國對該類產業的支持與重視。國家統計局統計結果顯示,2018 年我國跨境電子商務交易額為1.77 萬億元,比上年增長9.5%[1]。

不僅如此,Accenture 公布的研究結果顯示,我國即將成為世界上最大的B2C 跨境電子商務交易市場。相較于傳統貿易,B2C 跨境電子商務具有虛擬性和隱蔽性等特點,故該類企業在稅收籌劃中有更大的發展空間,惡意避稅手段更是花樣百出。這給我國稅務部門的反避稅工作帶來了較大困難,影響了我國經濟的健康持續發展。

目前,關于B2C 跨境電子商務的反避稅研究大多以理論分析為主,少有模型分析。通過引入監督博弈模型,討論我國國家稅務機關與B2C 跨境電子商務企業在反避稅博弈過程中的行為決策機制,進一步研究理性人在利益沖突的情況下,如何選擇才能達到最優結果。據此提出相應建議,為我國B2C 跨境電子商務的反避稅工作提供參考。

1 相關概念界定

1.1 跨境電子商務

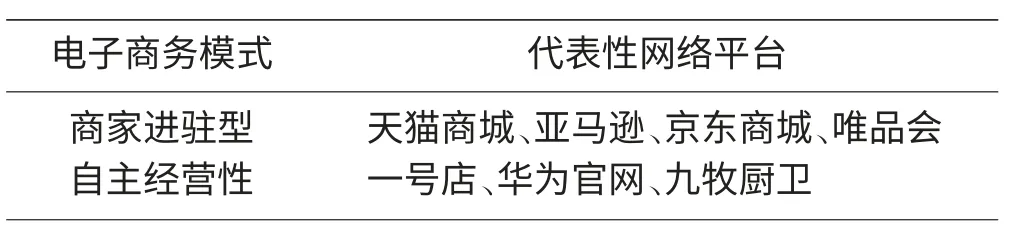

跨境電子商務是指電子商務交易主體在國別上具有差異[2]。B2C 跨境電子商務(Business-to-Customer)是指企業直接面對消費者開展經濟貿易行為的一種商業模式,可簡略概括為“商對客”。B2C 跨境電子商務模式可以分為兩類,分別為商家進駐型和商家自主經營型[3]。如今,我國已經有許多發展較為成功的B2C跨境電子商務平臺,見表1。

1.2 反避稅

反避稅是指國家稅務部門通過采取一系列措施,對企業利用以往或現有的稅法漏洞避稅的行為進行管制的管理活動。從廣義來看,反避稅涵蓋了稅務部門對企業進行審計、納稅檢查、發票管理等一系列內容,以期對企業惡意避稅行為進行預防和制止。從狹義來看,反避稅是通過加強對相關企業的稅收調查,填補稅法漏洞和維護國家稅收利益的管理活動。

表1 B2C跨境電子商務代表性網絡平臺

2 跨境電子商務的避稅成因及表現形式

2.1 避稅成因

基于上述對跨境電子商務的分析,分別從主觀與客觀的角度出發,將跨境電子商務的避稅成因分為如下部分。

2.1.1 納稅人主觀動因

跨境電子商務的納稅人主要是利用互聯網信息技術開展貿易的跨境電子商務賣方企業、為貿易雙方提供第三方互聯網線上交易平臺、參與跨境電子商務貿易活動并從中取得利益的集體、個人或組織。其中,跨境電子商務企業作為賣方,為了實現企業利潤最大化,必然會與國家稅務部門的稅收利益產生沖突。此時跨境電子商務企業為了謀取最大利潤,會出現避稅的意識。

2.1.2 跨境電子商務客觀動因

導致跨境電子商務避稅的客觀動因包含兩個。

一是跨境電子商務本身具有的特點。與傳統貿易相比,跨境電子商務具有數字性、虛擬性、隱蔽性等特點,這使跨境電子商務企業更容易避稅且隱蔽,稅務部門難以完全應對。

二是跨境電子商務的財務管理模式與傳統貿易的財務管理模式不同,主要以一個會計主體作為核算單位,按一定周期向國家稅務部門報稅。由于跨境電子商務企業交易雙方均采用無紙化工作模式,舍棄了傳統貿易企業所使用的支付方式,導致我國稅務部門無法對跨境電子商務企業實施有效的稅務監管,為跨境電子商務企業避稅提供了客觀動因。

2.2 避稅表現形式

2.2.1 利用常設機構避稅

區別于傳統貿易企業,跨境電子商務企業不需要固定的場所,依托互聯網技術即可進行數字化經營。其經營場所靈活多變,遍布全球,靠網絡便可完成整個交易過程,故跨境電子商務企業可利用常設機構認定標準的不確定性進行惡意避稅。

2.2.2 利用轉移定價方式避稅

國外學者認為,數字經濟是轉移定價成為企業主要避稅方法的重要原因[4]。一般來說,認定納稅主體是否存在轉移定價行為,需要依據獨立經營原則進行判定,而使用這一原則的前提是要認定納稅主體與交易公司之間的關聯關系。跨境電子商務本身具有隱蔽性特點,稅務部門難以認定關聯關系,導致我國稅務部門在價格比對時缺乏相應證據。

2.2.3 利用管轄權的模糊性避稅

目前,各國確認稅法來源地的主要依據是所得稅的性質,即依據交易形式與交易對象的性質進行劃分認定,以此為基礎進一步確定所適用的稅收征管辦法。跨境電子商務企業因本身具有交易數字化和虛擬化等特點,在交易過程中不必借助實體機構便可完成相關業務,導致稅收管轄權界限模糊,不易進行劃分認定。

2.2.4 小結

上述3 類跨境電子商務常用的避稅形式雖未完全概括避稅手段,但歸納分析后可以看出,跨境電子商務企業反避稅工作面臨較大難題。對此類常設機構的認定劃分無明確標準,仍使用傳統的認定原則,且稅務部門的技術手段與人才缺乏,給跨境電子商務企業提供了可乘之機,使其在惡意避稅方面有了更大的空間。

3 反避稅博弈分析——監督博弈模型

經過上述分析,引入監督博弈模型,進一步討論國家稅務機關與跨境電子商務企業在反避稅博弈中的行為決策機制,研究理性人在利益沖突的情況下,如何選擇才能實現雙贏。

3.1 博弈模型假設

3.1.1 參與博弈的主體及目標

博弈參與者的目標均是在可能的情況下使己方利益最大化。假設參與該監督博弈的主體有兩個,即國家稅務機關以及B2C 跨境電子商務企業,且雙方都能了解各自所參加的監督博弈結構、雙方參與博弈并作出相應決策時的付出和收益。參與博弈中的任意一方在作出決策時,須考慮另一方的反應。

3.1.2 限制條件及因素

由于模型結構相對簡單和各類不可預期的現實因素影響,被查出率只能按100%考慮。同理,若企業惡意避稅,國家也將難以發現。為了保證政府政策能約束企業,達到模型目的,因此特別規定企業因惡意避稅受到的懲罰要大于政府的監督成本與企業惡意避稅所得的收益。

同時,參與雙方都是理性的,即避稅或反避稅行為雖能為參與雙方帶來利益,但前提是其所支付的成本不得超過決策所帶來的利益。由于博弈模型具有理論性,皆在理想化狀態下進行,所以無法完全納入所有現實避稅與反避稅的相關因素,存在無法消除的偏差性,且排除企業會對政府部門相關人員進行賄賂等情況。

3.2 博弈模型分析

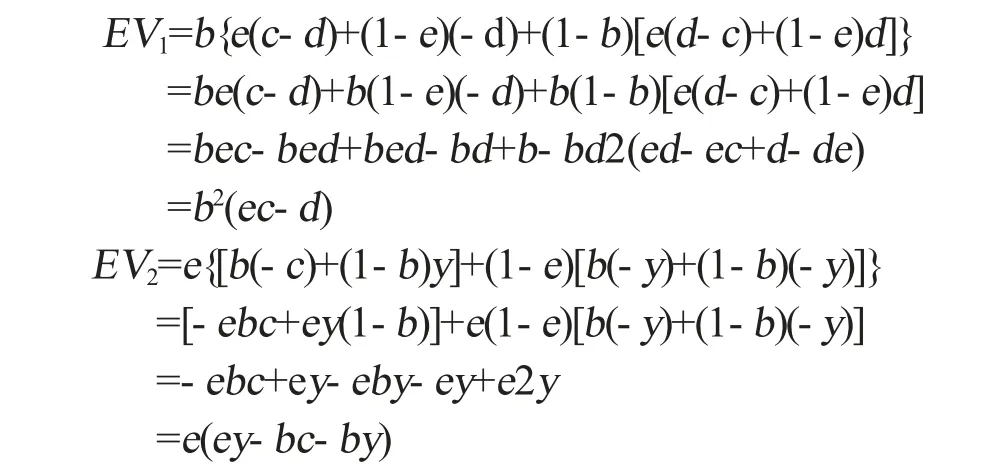

博弈雙方在博弈過程中,均以追求利益均衡為主觀性目標。國家稅務部門為維護國家稅收利益,將在法律范圍內多征稅款;企業為維護自身利益,將利用各類手段盡可能避免多繳納稅款。由此形成了以下監督博弈的博弈樹,見圖1。

國家稅務部門的純策略選擇方式有兩種,即進行反避稅調查和不進行反避稅調查(以下簡稱為進行調查和不進行調查)。同理,B2C 跨境電子商務企業的純策略選擇方式為依法納稅和惡意避稅。

假設國家進行反避稅調查的監督成本為d,且d>0。監督成本具體指我國稅務部門在進行反避稅調查的過程中,所耗費的人力、物力、財力等資源。從機會成本角度來看,若稅務部門選擇進行反避稅調查等監督措施時,則耗費該監督成本為-d,反之則節省該成本為d。

假設B2C 跨境電子商務企業惡意避稅后獲得的收益為y,且y>0。當企業依法納稅時,獲得的收益為-y;當企業惡意避稅的行為被發現時,受到的懲罰為c,且c>0。綜合模型假設條件可得,c>d,c>y。分析博弈樹可得出,參與博弈的二者均無占優策略,故博弈無占優均衡,只需要討論其混合策略納什均衡,混合策略納什均衡討論如下。

假設我國稅務部門對B2C 跨境電子商務企業進行調查的概率為b,不進行調查的概率為1-b;B2C 跨境電子商務企業惡意避稅的概率為e,則其依法納稅的概率為1-e,國家稅務部門與B2C 跨境電子商務企業的期望支付分別為EV1和EV2,公式如下。

3.3 博弈結論分析與啟示

結合上述得出的混合策略納什均衡可知,國家稅務部門對跨境電子商務企業的反避稅調查概率小于時,B2C 跨境電子商務企業選擇避稅就能達到自己的最大期望支付;當該概率大于時,B2C 跨境電子商務企業的惡意避稅成本過高,為達到最大期望支付,應理智選擇依法納稅;該概率恰好等于時,B2C 跨境電子商務企業可以隨機選擇依法納稅或惡意避稅,其獲得的最大期望支付均相等,并無分別。同理,根據求出的混合策略納什均衡,若B2C 跨境電子商務企業惡意避稅的概率大于或小于時,則國家稅務部門應選擇實施或不實施相關反避稅調查等監督手段;該概率恰好等于時,從理論上來說,國家稅務部門可以隨機選擇調查或者不調查,因為此時兩種期望支付均相等。

從以上博弈結果可以看出,如果政府為維護稅收利益而加大對惡意避稅的監督規制力度,即增加c,則跨境電子商務企業惡意避稅的概率e將會降低;反之,當政府監督規制力度下降,則e會隨著c的降低而增加。二者呈負相關關系,這說明國家稅務部門使用合理力度的監督規制能有效遏制企業的惡意避稅行為。當國家監督成本上升,國家監督規制的主動性下降,管理比較寬松時,跨境電子商務企業使用惡意避稅手段的難度降低,即e隨d的上升而上升,此時企業惡意避稅的行為同比其他時期增加。

由此看來,不論企業選擇惡意避稅或依法納稅,其期望支付都存在肯定性,即期望支付要么是正,要么是負。不像國家稅務部門,即使在均衡點,也會因為要實施一定監督規制而損失相應的監督成本。國家加大對B2C 跨境電子商務企業的處罰力度雖然可以有效遏制企業在稅務方面的違法違規行為,但是在無形中增加了相應的監督成本,降低了國家監督規制的積極性。

在經營過程中,B2C 跨境電子商務企業一定會因為逐利等因素而產生自利行為[5]。從國家經濟的長遠發展來看,針對企業的自利行為傾向,國家稅務部門更應該以積極的政策法規加以引導約束,以合法的稅制體系實施監督,這樣才能使國家的整體利益和企業的個體利益相互依存,共同發展。

4 結束語

稅務部門作為稅收征管體系的制定者和執行者,更應著眼于自身建設和發展,完善相關稅制體系及政策法規,將同屬博弈規則的政策環境進一步公平化、公正化、公開化,培養更多人才,努力構建優質稅務體系。同時,在不否認個體利益的前提下,適當加大對惡意避稅等違法行為的打擊力度,將企業自利行為與國家發展利益相結合。以該博弈的納什均衡為指導,稅務部門應促合作、劃標準、強手段、攬人才,優化現有征管體系,向既能防止國家稅收利益受損,又能促進B2C 跨境電子商務企業健康持續發展的方向邁進。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年4期)2020-09-21 03:39:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

浙江人大(2014年5期)2014-03-20 16:20:28