康美藥業財務造假案例分析

2020-12-27 07:36:30

山西農經 2020年23期

關鍵詞:財務

(天津科技大學經濟與管理學院 天津 300202)

近年來,財務造假案例屢見不鮮,從獐子島的“跑路扇貝”到雅百特虛構海外合同,再到康得新虛增利潤119 億元,造假行為給投資者、經濟、社會造成了不良影響。

一直以來,康美藥業被譽為醫藥行業的“白馬股”,但經過調查取證發現,其2016—2018 年財務報表存在大量虛假記載和重大遺漏,造假金額為900 億元,金額巨大,性質惡劣。

1 案例介紹

1.1 公司簡介

康美藥業由馬興田、許冬瑾夫婦于1997 年創立,僅用4 年的時間,康美A 股就在上交所掛牌上市。該公司以中藥飲品為核心產業,2005 年康美藥業首創中藥飲品小包裝,顛覆了一直以來“手抓秤量”的中藥用藥傳統。

2012 年康美藥業營業收入破百億,成為行業內的龍頭企業。如今,康美藥業是一家集研發、生產、銷售于一體的現代化大型醫藥企業。

1.2 案例概況

作為醫藥企業的排頭兵,康美藥業的市值曾高達1 390 億元,受到30 萬股民的追捧。然而在2018 年末,康美藥業因涉嫌虛假陳述等被證監會立案調查。2019 年4 月30 日,康美藥業發布《關于前期會計差錯更正的公告》,該公告表明,截至2018 年康美藥業的營業收入、營業成本、費用及款項收付方面存在賬實不符的情況,其中應收賬款少計6.41 億元,存貨少計195.46 億元,貨幣資金多計299.44 億元,營業收入多計88.98 億元,營業成本多計76.62 億元。

2019 年5 月17 日,證監會認定康美藥業2016—2018 年度財務報表存在重大虛假事實。康美藥業主動申請戴帽變“ST 康美”,股價多日跌停,市值也一路下跌至135 億元,中小股東投資損失額高達844 億元。2020 年5 月,證監會將康美藥業財務造假事件定性為財務欺詐,并處以60 萬元定格罰款和相關負責人市場禁入。

1.3 造假手段

1.3.1 資產造假

2016—2018 年康美藥業通過偽造、變造大額定期銀行單據和銀行對賬單,累計虛增貨幣資金887 億元,將不滿足會計確認條件的工程納入報表,用以虛增固定資產、在建工程、投資性房地產等[1]。

1.3.2 收入和利潤造假

2016—2018 年康美藥業通過偽造銷售合同、發貨單、銀行流水單、增值稅發票等,虛構不存在或與事實不符的交易,配合營業收入造假,累計虛增營業利潤20.72 億元,營業收入290 億元,且占報告值比重較大。

1.3.3 關聯方交易造假

截至2018 年底,康美藥業的兩家關聯企業普寧康都藥業有限公司和普寧康淳藥業有限公司共占用資金88.79 億元,用以炒作康美藥業股票,占期末應收賬款的96%。

2 動因分析

GONE 理論由G.J.Bolongna 于1993 年提出,該理論將財務舞弊的動因分為了以下4 個方面,G 代表貪婪(Greed)、O 代表機會(Oppourity)、N 代表需要(Need)、E 代表暴露(Exposure)。基于以上因素,對康美藥業財務造假的動因展開分析。

2.1 貪婪因子分析

隨著康美藥業名聲大振,馬興田也成為公眾人物,先后榮獲中國上市公司最佳CEO、全國勞動模范等稱號。

2017 年馬興田家族以405 億元的資產位列胡潤百富豪榜第46 位,同時成為揭陽首富。憑借雄厚的資金實力,馬興田經常為家鄉修路、建學校。由此可見,馬興田不滿足于成為一名成功的商人,他還想成為一個有影響力的人。

除了內部高管貪婪,還有外部相關者的因素。2000—2015 年馬興田為公司上市、發行股票、在各地投資辦廠、當選全國人大代表,曾多次向揭陽市、閬中市、證監會等多位高官行賄,且金額巨大。

2.2 機會因子分析

2.2.1 內部

從內部機會因子來看,康美藥業存在以下問題。

(1)內部控制存在缺陷。管理層和董事會沒有落實崗位分離制度,董事長馬興田兼任總經理,缺少權力制衡;公司的獨立董事形同虛設,從未對董事會的決議提出異議;內部審計缺乏獨立性,內部審計缺少公允性。

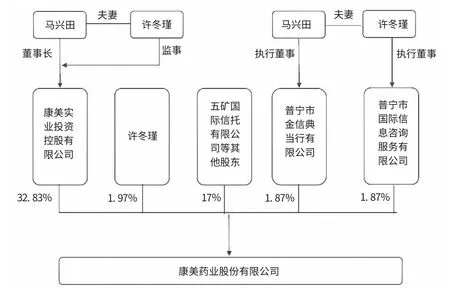

(2)公司治理結構不合理。如圖1 所示,馬興田夫婦持有康美藥業38.55%的股份,存在一股獨大的現象,為康美藥業的財務舞弊提供了有利機會。

(3)資金管理制度不完善,會計差錯更正報告涉及的貨幣資金高達299 億元,可見康美藥業在資金審批方面存在重大紕漏。

2.2.2 外部

從外部的機會因子來看,主要是審計機構和保薦機構為其財務舞弊提供了保護傘。康美藥業與正中珠江會計師事務所的合作長達19 年,自2001 年康美藥業IPO 以來,正中珠江會計師事務所連續17 年為康美藥業出具了“標準無保留意見”審計報告,且收取的審計費用逐年上升,從2005 年的30 萬元上升到2018 年的500 萬元,正中珠江會計師事務所共獲益3 200 余萬元。實際上,2012—2017 年質疑康美藥業關聯交易、偽造在建工程等行為的報道不斷出現,但為其提供審計業務的正中珠江會計師事務所從未披露過任何造假跡象[2],甚至面對百億元的“會計差錯”,正中珠江會計師事務所也出具了“保留意見”的審計報告,可見其缺乏獨立性。

除了會計師事務所的庇護,康美藥業的保薦機構廣發證券也難辭其咎。與正中珠江會計師事務所相同的是,廣發證券和康美藥業也有長期的深度合作關系,先后為康美藥業融資256 億元。不僅如此,雙方還存在十多年的交叉投資關系,大大降低了財務舞弊暴露的機會。

2.3 需要因子分析

需要因子也是動機分析的主要內容之一。以中藥材生意為主業的康美藥業在短短十幾年內就達到了驚人的市值,難免讓人心生疑慮。實際上,馬興田一直在布局其他產業。對于需要因子,分析如下。

(1)股票投資舞弊的需要,坐莊自家股票關聯方交易。據證監會核查發現,2016—2018 年,大量資金被轉入關聯方賬號買賣自家股票,同時馬興田也發表聲明稱,未披露的89 億元被用于購買自家股票。

(2)資金需求量大的需要。一直以來,康美藥業都面臨著“存貸雙高”的問題,賬戶雖然有百億元資金卻無法償還短期小額貸款。截至2018 年底,康美藥業的股權質押比例高達99.53%,主要原因是馬興田一直以建設“康美小鎮”項目為借口在各地進行房地產投資,但是房地產投資需要大量啟動資金,馬興田只能通過上市公司融資。2001—2018 年,上市公司累計融資803.93 億元。為了讓上市公司能融到更多資金,馬興國選擇虛增利潤維持“績優股”的形象,吸引中小股東投資。

2.4 暴露因子分析

900 億元的造假大案并非一朝一夕形成的,從暴露因子來看,舞弊暴露的可能性不高。

(1)內部暴露的可能性低。根據前文分析可知,控股股東乾綱獨斷,內部治理缺乏權力制衡,且監事會、董事會的監督職能微乎其微,整個公司搭建起了利益共同體,是有預謀、有組織的造假行為。

(2)我國內資所沒有嚴苛的懲處措施和嚴密的監管手段。通過對外部機會因素進行分析可知,會計師事務所與上市公司沆瀣一氣,提高了造假事件暴露的難度[1]。相比于造假帶來的巨額利潤,其造假成本杯水車薪。經核查,康美藥業共虛增營業收入200 多億元,虛增貨幣資金887 億元,而證監會僅對此處以60 萬元的定格罰款,因此造假成本極低。

圖1 康美藥業股權概況

3 康美藥業財務造假案例啟示

基于GONE 理論分析康美藥業財務造假的動機,為有效遏制此類事件再次發生,提出如下防范建議。

3.1 完善公司治理結構,加強內部控制

(1)確保不相容崗位分離,加強權力制衡。

(2)發揮各部門的作用,落實內部控制的每個環節。監事會要恪盡職守,內審部門要保持獨立性。

(3)避免一股獨大的現象。馬興田夫婦持有康美藥業38.55%的股份,極易為了實現個人利益而損害他人利益,增大了財務造假風險。

(4)營造良好的控制環境,培育良好的企業文化。一方面要遏制管理層及利益相關者的貪婪心理,另一方面要提高財務人員的職業道德水準[2]。

3.2 提高會計師事務所執業水平,加強外部監管

會計師事務所工作人員要勤勉盡職。注冊會計師在執業過程中應保持高度的謹慎性和獨立性。對于出具虛假報告的注冊會計師,要嚴厲懲罰。保薦機構要及時跟蹤并掌握企業的經營狀況和潛在風險,為投資者提供準確有用的信息。監管機構要提高自身的稽查和監督水平,尤其是對康美藥業這種盈利能力與業務不匹配的公司應予以重點關注[3-4]。

3.3 加大財務造假的曝光和懲處力度

(1)加大財務舞弊曝光的可能性。康美藥業財務造假事件影響廣泛,性質惡劣,嚴重擾亂了市場秩序,全面曝光有助于遏制此類財務造假事件再次發生。

(2)加大財務舞弊的懲處力度。相比于中小投資者的重大損失,康美藥業60 萬元的處罰款不過是九牛一毛。如果處罰力度不夠,財務造假者就會冒著違法的風險牟取不正當利益。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27