從資金流量表看人口老齡化背景下日本金融結(jié)構(gòu)變化

2020-12-23 04:30:31陳希穎

西部金融

2020年7期

陳希穎

摘? ?要:人口老齡化對(duì)日本金融資源分配與國民經(jīng)濟(jì)各部門的資金盈缺產(chǎn)生了深遠(yuǎn)影響。中央銀行編制的資金流量表是有效觀測(cè)全社會(huì)資金流向的重要工具。本文通過資金流量表分析老齡化進(jìn)程中日本各部門資金流量狀況,試圖闡釋了人口結(jié)構(gòu)變化對(duì)日本金融體系的影響、產(chǎn)生的困境及疏導(dǎo)的思路,并提出對(duì)我國的啟示及政策建議。

關(guān)鍵詞:資金流量表;人口老齡化;金融結(jié)構(gòu)

中圖分類號(hào):F832.43? ? ? ? ? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:B? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1674-0017-2020(7)-0033-05

一、引言

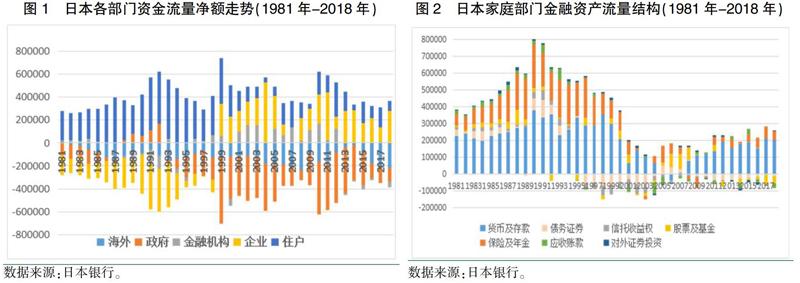

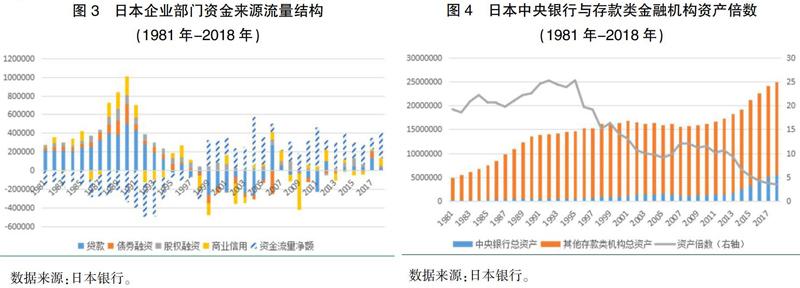

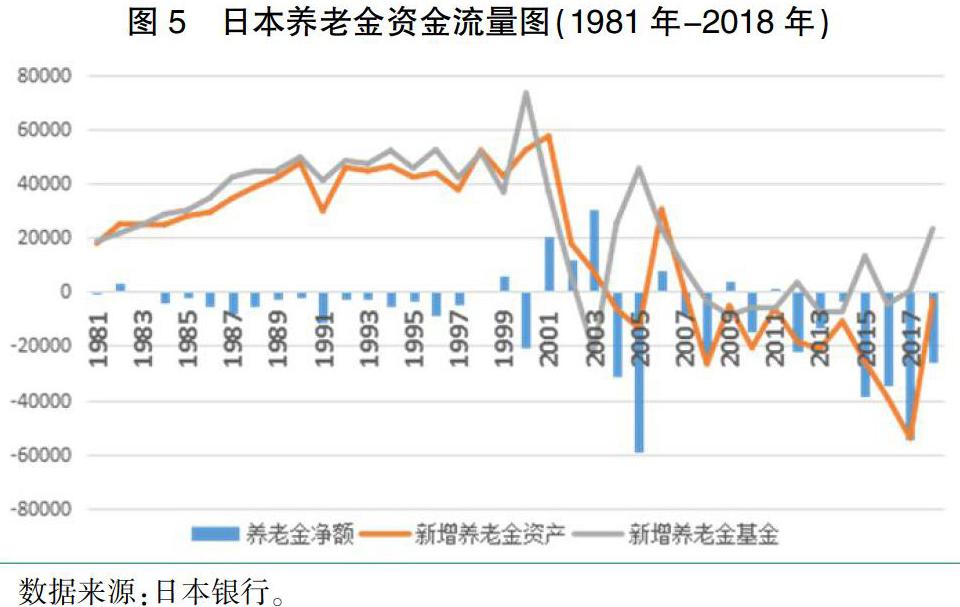

資金流量表(Flow of funds accounts,下文簡(jiǎn)稱FFA)反映了國民經(jīng)濟(jì)各部門金融賬戶中資金來源與運(yùn)用的情況,是國民收入與生產(chǎn)賬戶的重要補(bǔ)充。金融賬戶、國民收入與生產(chǎn)賬戶之間的內(nèi)在聯(lián)系是各部門在生產(chǎn)賬戶中的儲(chǔ)蓄扣減投資的資金盈余(或缺口)將運(yùn)用于金融賬戶的投資(或融資)。同時(shí),資金流量表通過矩陣形式展現(xiàn)了國民經(jīng)濟(jì)各部門資金從哪里來到哪里去,是分析金融資源配置的重要工具。

日本銀行(下文簡(jiǎn)稱日央行)自1958年1開始編制FFA。報(bào)表體系包括反映流量的資金流量表、反映存量的資產(chǎn)負(fù)債表以及流量存量調(diào)整表2三套報(bào)表,并實(shí)現(xiàn)了按季發(fā)布、年度調(diào)整的公開頻率,有效地展示了日本金融體系的結(jié)構(gòu)特征。

此外,日本早在1970年就開始了老齡化進(jìn)程;1994年勞動(dòng)人口凈減少,進(jìn)入老齡社會(huì);2007年邁入超老齡化社會(huì),總?cè)丝谝?guī)模也進(jìn)入下行軌道。目前,日本是全世界老齡化程度最高的國家。老齡化對(duì)日本的經(jīng)濟(jì)運(yùn)行及金融結(jié)構(gòu)產(chǎn)生了深遠(yuǎn)的影響。……

登錄APP查看全文