當前跨境資本流動新特征的成因解析與市場監測

2020-12-17 12:38:27李文樂

西部金融

2020年8期

摘? ?要:本文通過對跨境資本流動的理論解析和實證檢驗,發現跨境資本流動的慣性趨勢影響明顯,引發預期效應對宏觀經濟增長率和房地產景氣指數影響顯著、資本市場收益率和利率差影響較為穩定、匯率解釋能力相對較弱。因此,需要強化多層次金融市場體系建設,擴展市場廣度深度;深化人民幣匯率市場化改革,增強市場自主平衡能力;改革健全跨境資本流動宏觀審慎管理體系,提高跨境資本流動管理的政策性和技術性水平。

關鍵詞:跨境資本流動;對外直接投資;外匯管理;宏觀審慎管理

中圖分類號:F831.5? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:B? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1674-0017-2020(8)-0026-07

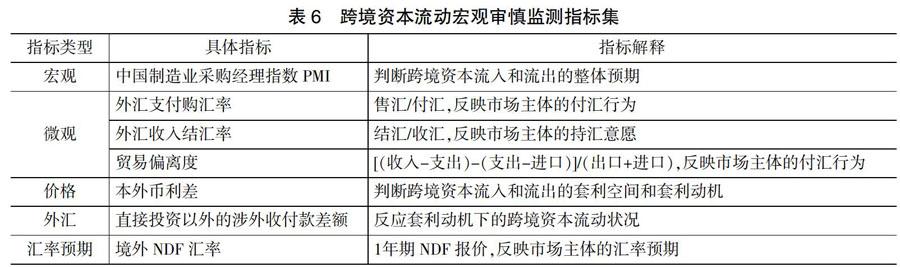

跨境資本流動是一把“雙刃劍”,既可以提升金融和實物資源的全球配置效率,活躍金融市場交易并促進全球經濟快速發展,也會因高流動和強投機的特點沖擊國家金融穩定,甚至引發金融風險。近年來,伴隨著我國資本賬戶開放進程的逐步提速和人民幣國際化進程的深入推進,金融開放的步伐在不斷提速,跨境資本流動呈現出諸多變化。跨境資本流動規模突增,流向由流入向流出轉換,證券投資呈現快速上升趨勢。基于此,深入研究跨境資本流動的特征,揭示跨境資本流動投機性對我國金融穩定的潛在沖擊,并對跨境資本流動進行監測和科學管理,對于加強外匯管理有著重要意義。

一、當前跨境資本流動呈現出的新特征

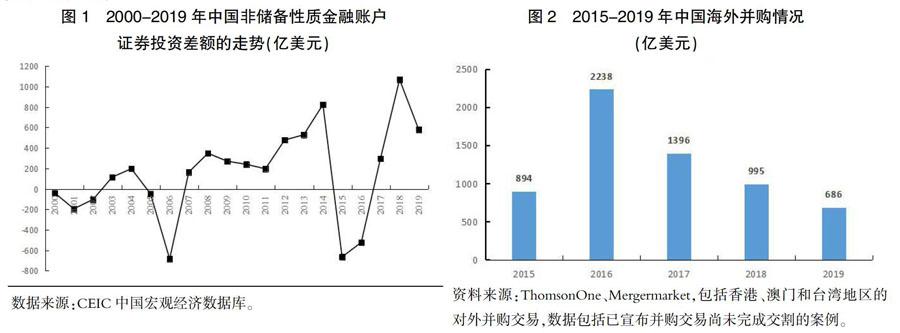

(一)跨境資本流動的活躍度持續增強

隨著我國金融對外開放步伐的不斷擴大,貿易投資便利化政策不斷落地,加之金融危機后歐美各國紛紛采取量化寬松政策,大幅提升了存量貨幣規模,導致跨境資本流動活躍度持續增強。……

登錄APP查看全文