基于C2C模式下小規模電商的納稅體系設計研究

2020-12-15 10:49:59鞠恒鑫潘昊飛劉曉鳳丁慶媛陳霞

商場現代化 2020年20期

鞠恒鑫 潘昊飛 劉曉鳳 丁慶媛 陳霞

摘 要:本文主要針對C2C模式下導致稅款流失主觀因素和客觀因素的相關研究。利用C2C電商平臺的銷售額和店鋪規模的基礎上,使用灰色預測模型GM,對銷售額以及店鋪規模進行預測,并以個人所得稅為例進行平臺交易稅額計算。首先通過預測結果對稅款流失額進行估測,得出線上交易征稅問題越來越嚴重的結論。其次參照源泉扣繳的方式,對C2C模式下納稅體系進行設計,分為商家端、平臺端、稅款計算模塊,并進行納稅體系優點、缺點評價,最后推廣至整個線上交易行業。最后依托第三方電商平臺弱化了商鋪在納稅過程中的參與度,不僅解決了商鋪因主觀因素造成的稅款流失;也解決了因網絡銷售造成的空間和時間維度限制的問題;同時實現了從資金源對稅額進行計征,并依托“稅收征管系統”對納稅金額進行確定,再經由稅務部門審核后確定稅款,進一步解決了納稅過程中的客觀問題。

關鍵詞:灰色預測模型GM;C2C模式;時間維度限制

一、引言

基于法律視角給予了解決當前電商問題的方案是規范電商平臺的運營,尤其要注意保護平臺用戶的跨境電商減免額度,以避免不法電商商家冒用、盜用等行為。因此C2C模式下由誰納稅、納多少稅、如何規范納稅、避免稅款流失等仍是亟待解決的問題。提出電商“虛擬化無發票”的交易已成為常態,即使一些買家提出開具發票的要求,部分商家也會以各種不合理的理由拒絕開具發票,這也造成了電子商務大量稅款的流失。阿里巴巴集團自1999年創立以來,每年吸納的用戶群和商家逐漸增加,本文基于2012年至2017年的實際數據,對淘寶和天貓規模利用灰色預測模型GM進行預測,得到2018年至2025年的數據進行研究,并以此為基礎結合相關稅法的規定,參照淘寶店家收入分級近似確定每月在淘寶平臺流失的稅款總額。對于已在其注冊地工商部門登記過的商鋪,實體收入由當地稅務部門征收,線上收入通過本文的體系報送“電子稅收征管信息系統”進行征收,即可實現納稅所得額線上線下相分離。

二、問題分析

目前針對小規模電商C2C模式下存在的納稅問題,其碩士論文中指出C2C電子商務的特點主要包括以下三點:(1)交易方式靈活;(2)數據隱蔽;(3)交易環節分散。這些特點導致了電商稅收管理權沖突以及納稅義務人、服務發生時間、地點、期限無法確切界定等問題。在探究電子商務納稅問題時,從客觀方向進行分析,因此C2C模式下的納稅界限依然模糊混亂。提出相同觀點,他們主要從主觀方向進行分析,認為網絡電商存在繳稅問題的原因還包括:電子商務商家逃避繳納稅款的主觀性較強,而我國現行的稅務征管制度存在的漏洞給了他們可乘之機。通過積極爭取政府、立法機關及稅務部門的支持,推動此納稅體系的應用,讓更多的納稅人使用該體系進行線上納稅,同時使政府及相關部門認識到納稅潛在的經濟效益和社會效益和納稅義務的重要性,實現稅收征管和稅款流失的減少。

三、灰色模型的建立與平臺銷售額的分析

首先,對搜集到的數據利用Excel做散點圖,可直觀得出各類數據與時間之間存在指數變化規律,考慮到數據量較少且要保持預測精度的問題,因而本文選用灰色預測模GM對數據進行預測。灰色系統最早于1982年由我國學者鄧聚龍教授提出,自提出以來灰色系統的相關研究迅速發展。GM表示的模型是一階微分方程,并且模型中僅包含一個灰色變量即在預測中不考慮時間的影響,只根據數據之間的聯系進行預測。具體步驟如下:

第一步,根據搜集數據形成原始數據列;

第二步,經一次累加生成序列

(1-AGO)其中該式中;

第三步,的均值生成數列為

。本式中α=0.5,即本文使用等權的均值生成數;

第四步,建立灰微分方程。其對應的白化微分方程為

第五步,記則由最小二乘法,求得使達到最小值時,μ的估計值為因此求得白化微分方程的解為:

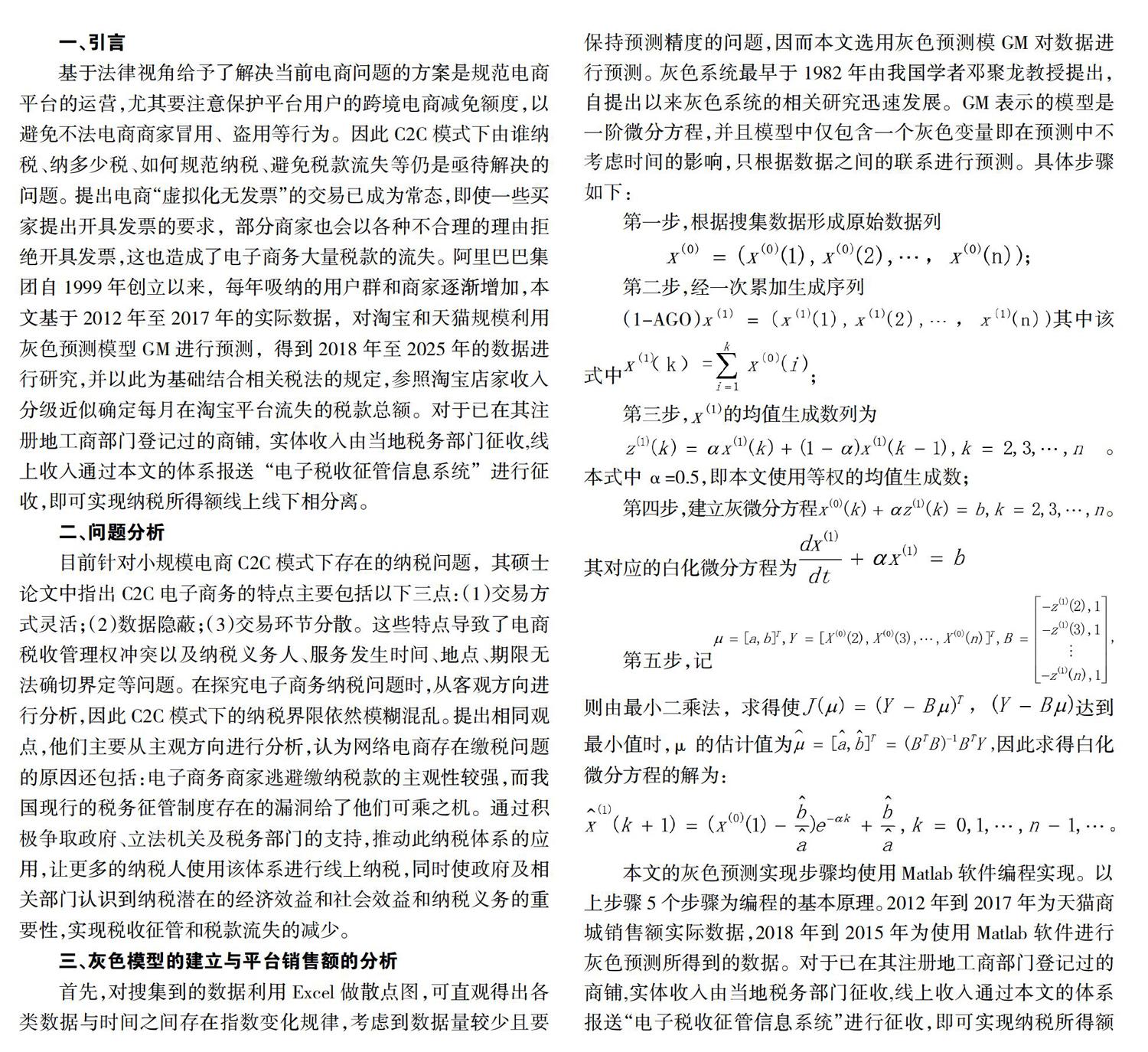

本文的灰色預測實現步驟均使用Matlab軟件編程實現。以上步驟5個步驟為編程的基本原理。2012年到2017年為天貓商城銷售額實際數據,2018年到2015年為使用Matlab軟件進行灰色預測所得到的數據。對于已在其注冊地工商部門登記過的商鋪,實體收入由當地稅務部門征收,線上收入通過本文的體系報送“電子稅收征管信息系統”進行征收,即可實現納稅所得額線上線下相分離。從實際數據以及預測數據可以看出天貓商城銷售額曲線呈現指數增長態勢,增長潛力巨大。

淘寶數據處理方式與天貓商城相同,圖1為淘寶商城Matlab灰色預測趨勢線,以2012年至2017年的淘寶歷年具體數據為實際發生數據,2018年至2025年為預測數據。以增長方式來看,商家是否為小規模對銷售額的增長趨勢并無明顯的影響。本文研究的是小規模電商商戶,通過對比增長趨勢差異便于推廣至電商行業。這并不影響稅額流失數額分析的科學性。未來電商發展的趨勢,本文使用該圖的原因是要將結論推廣至整個電商模式,即本文的體系結構要迎合電商發展的趨勢,以小規模電商商戶為例探究納稅問題但又不局限于小規模電商商戶,同時保證了文章的普適性。

四、平臺商戶規模分析與交易稅額計算

自2003年淘寶成交第一單開始,經過17年的發展,淘寶已成為規模最大的C2C交易平臺。由于淘寶平臺監管以及我國的虛擬貨幣法律不完善等問題導致了稅款大量流失,這也吸引了大量的商家入駐淘寶,同時納稅征管問題因淘寶平臺規模逐漸擴大而日益嚴重。該部分將選取2014年至2019年實際淘寶商家數量進行預測2020年至2025年規模數據。本文研究的是個人或組織僅在淘寶平臺注冊無線下實體店也未在工商局注冊的C類淘寶商鋪。這類店鋪幾乎“0”門檻,只需要商鋪負責人提交身份證、繳納保證金就可以在淘寶平臺進行交易,交易金額通過支付寶虛擬貨幣進行提現。依據相關規定這類商鋪應當認定為個體工商戶,并應依法繳納增值稅、城建稅、教育稅及附加、5%-35%的個人所得稅等。

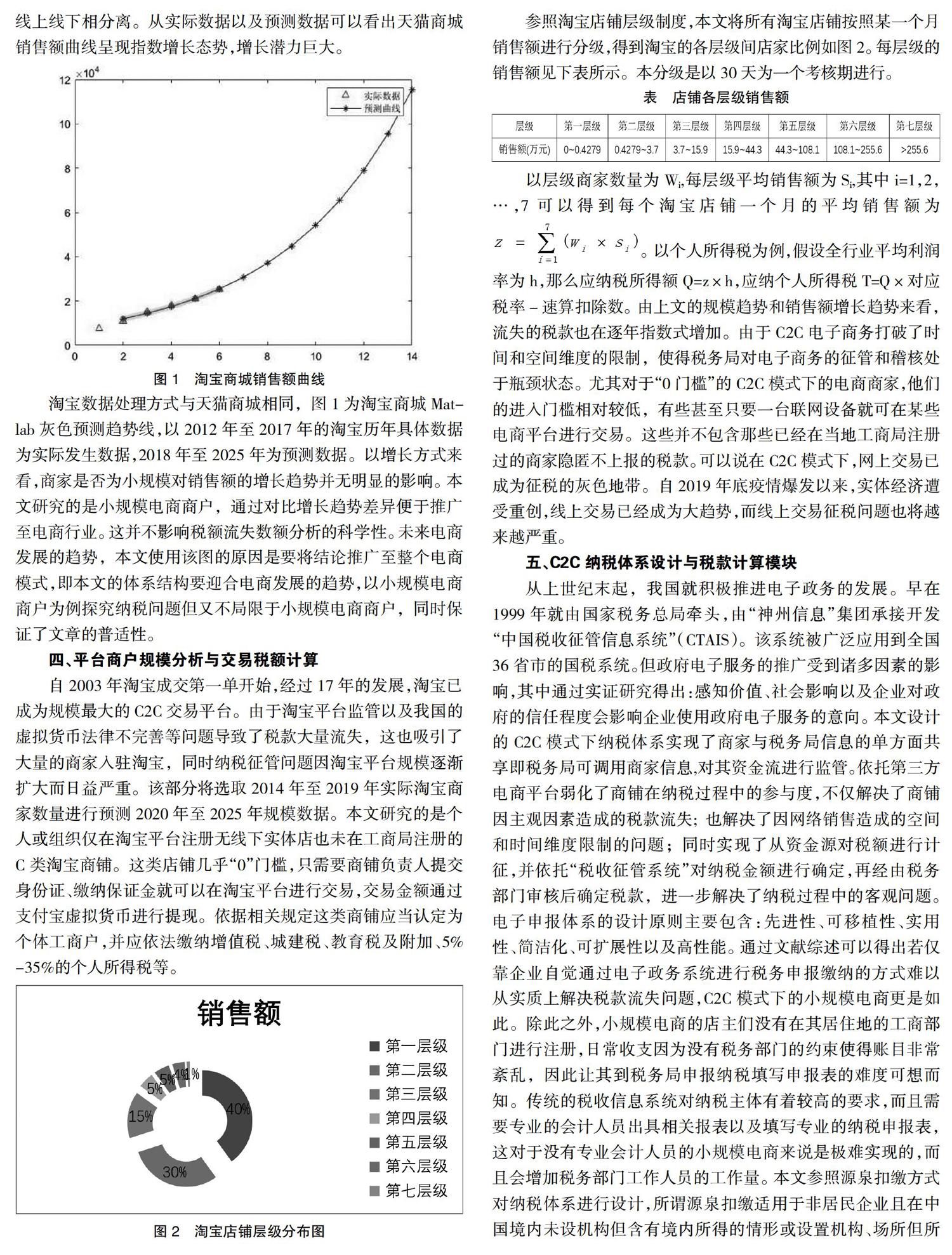

參照淘寶店鋪層級制度,本文將所有淘寶店鋪按照某一個月銷售額進行分級,得到淘寶的各層級間店家比例如圖2。每層級的銷售額見下表所示。本分級是以30天為一個考核期進行。

以層級商家數量為Wi,每層級平均銷售額為Si,其中i=1,2,…,7可以得到每個淘寶店鋪一個月的平均銷售額為。以個人所得稅為例,假設全行業平均利潤率為h,那么應納稅所得額Q=z×h,應納個人所得稅T=Q×對應稅率-速算扣除數。由上文的規模趨勢和銷售額增長趨勢來看,流失的稅款也在逐年指數式增加。由于C2C電子商務打破了時間和空間維度的限制,使得稅務局對電子商務的征管和稽核處于瓶頸狀態。尤其對于“0門檻”的C2C模式下的電商商家,他們的進入門檻相對較低,有些甚至只要一臺聯網設備就可在某些電商平臺進行交易。這些并不包含那些已經在當地工商局注冊過的商家隱匿不上報的稅款。可以說在C2C模式下,網上交易已成為征稅的灰色地帶。自2019年底疫情爆發以來,實體經濟遭受重創,線上交易已經成為大趨勢,而線上交易征稅問題也將越來越嚴重。

五、C2C納稅體系設計與稅款計算模塊

從上世紀末起,我國就積極推進電子政務的發展。早在1999年就由國家稅務總局牽頭,由“神州信息”集團承接開發“中國稅收征管信息系統”(CTAIS)。該系統被廣泛應用到全國36省市的國稅系統。但政府電子服務的推廣受到諸多因素的影響,其中通過實證研究得出:感知價值、社會影響以及企業對政府的信任程度會影響企業使用政府電子服務的意向。本文設計的C2C模式下納稅體系實現了商家與稅務局信息的單方面共享即稅務局可調用商家信息,對其資金流進行監管。依托第三方電商平臺弱化了商鋪在納稅過程中的參與度,不僅解決了商鋪因主觀因素造成的稅款流失;也解決了因網絡銷售造成的空間和時間維度限制的問題;同時實現了從資金源對稅額進行計征,并依托“稅收征管系統”對納稅金額進行確定,再經由稅務部門審核后確定稅款,進一步解決了納稅過程中的客觀問題。電子申報體系的設計原則主要包含:先進性、可移植性、實用性、簡潔化、可擴展性以及高性能。通過文獻綜述可以得出若僅靠企業自覺通過電子政務系統進行稅務申報繳納的方式難以從實質上解決稅款流失問題,C2C模式下的小規模電商更是如此。除此之外,小規模電商的店主們沒有在其居住地的工商部門進行注冊,日常收支因為沒有稅務部門的約束使得賬目非常紊亂,因此讓其到稅務局申報納稅填寫申報表的難度可想而知。傳統的稅收信息系統對納稅主體有著較高的要求,而且需要專業的會計人員出具相關報表以及填寫專業的納稅申報表,這對于沒有專業會計人員的小規模電商來說是極難實現的,而且會增加稅務部門工作人員的工作量。本文參照源泉扣繳方式對納稅體系進行設計,所謂源泉扣繳適用于非居民企業且在中國境內未設機構但含有境內所得的情形或設置機構、場所但所得與該機構、場所無實際聯系的情形;由支付人為扣繳義務人,并向稅務局繳納稅款。源泉扣繳經常出現在非貿付匯領域,但因其在支付時進行計算稅款,有效地保護了稅源且避免了稅款的流失。本體系意在弱化商家端,使稅款由第三方平臺進行代收代繳,以避免稅款流失。商家仍需要提供比淘寶商家注冊更多的信息。平臺應當要求商家在注冊時提供更加詳細的信息,以保證稅款的正確計征。通過該體系,商家無需關注納稅環節,納稅流程在商家面前猶如一個“黑箱”,商家僅需要提供給電商平臺必需的信息,信息的完整性、準確性由商家負責,平臺負責監管,最后對稅款進行確認,由平臺向稅務機關支付稅款。本文設計的C2C模式下納稅體系實現了商家與稅務局信息的單方面共享即稅務局可調用商家信息,對其資金流進行監管。依托第三方電商平臺弱化了商鋪在納稅過程中的參與度,不僅解決了商鋪因主觀因素造成的稅款流失;也解決了因網絡銷售造成的空間和時間維度限制的問題;同時實現了從資金源對稅額進行計征,并依托“稅收征管系統”對納稅金額進行確定,再經由稅務部門審核后確定稅款,進一步解決了納稅過程中的客觀問題。該體系也實現了“誰出售誰納稅、平臺介入,代收代繳”使得納稅過程后沉。這解決了店鋪即使沒有專業的會計人員也能實現稅款征收的問題。

六、總結

本文所設計的納稅體系需要第三方平臺的支持,這加大了應用實施的難度。稅務部門需要接入第三方電商平臺的數據庫,不利于平臺保障用戶信息安全;且使用該體系后在一定程度上增加了平臺和稅務部門的工作量。從前文的規模預測中可以看到,天貓商城的銷售額增長和規模增長潛力相對較高,本文的納稅體系雖然只針對淘寶中C類店鋪的用戶群,但只需要更改商家的信息即可實現體系的推廣。對于已在其注冊地工商部門登記過的商鋪,實體收入由當地稅務部門征收,線上收入通過本文的體系報送“電子稅收征管信息系統”進行征收,即可實現納稅所得額線上線下相分離。此外,通過積極爭取政府、立法機關及稅務部門的支持,推動此納稅體系的應用,讓更多的納稅人使用該體系進行線上納稅,同時使政府及相關部門認識到納稅潛在的經濟效益和社會效益和納稅義務的重要性,實現稅收征管和稅款流失的減少。

參考文獻:

[1]董佩佩.我國C2C電子商務稅收征管問題研究[D].河北經貿大學,2020.

[2]蔡一煒.電子商務征稅涉及的主要問題及建議(二)[N].財會信報,2017-09-11(B04).

[3]薄文,周瀚,張榮杰,張抒藝,張昌昊.網絡電商納稅問題的研究[J].商場現代化,2016(14):128-130.

[4]陳希琳,蘇紅宇,許亞嵐,崔博.電商征稅如何破題[J].經濟,2015(04):54-64.

[5]陳禹衡,尹航.盜用個人跨境電商額度的刑法規制和治理[J].中州大學學報,2019,36(04):40-45.