我國商業銀行資本緩沖的周期性研究

2020-12-14 03:41:28高嘉璘

山西農經 2020年20期

關鍵詞:商業銀行

高嘉璘

摘 要:《巴塞爾協議Ⅲ》的出臺引發了人們對資本緩沖經濟周期性的關注。以16家上市商業銀行2011—2019年的?面板數據為樣本,運用FGLS方法研究我國商業銀行資本緩沖的周期性特征,結果表明我國商業銀行資本緩?沖整體上具有順周期的特征。據此提出了對資本緩沖實施監管的合理建議。

關鍵詞:資本緩沖;順周期;商業銀行

文章編號:1004-7026(2020)20-0161-02 ? ? ? ? 中國圖書分類號:F832.33 ? ? ? ?文獻標志碼:A

資本是商業銀行存在和發展的先決條件,是控制貸款規模的尺度。充足的資本有利于提高商業銀行的信譽。2008年金融危機過后,通過對資本實施有效監管降低銀行風險。成為各國金融監管機構需要研究的問題。《巴塞爾協議II》中提出的風險敏感性資本要求被認為一定程度上帶來了資本的順周期性,成為引發金融危機的原因之一。為了緩解資本監管的順周期效應,《巴塞爾協議Ⅲ》首次針對資本緩沖提出了監管要求[1]。資本緩沖(Capital Buffer)是指監管當局要求銀行持有的超過法定監管最低要求的多余資本,能夠確保在經濟下行時起到彌補損失的作用,保證商業銀行穩健經營。2013年,我國開始實行《中國銀行業實施新監管標準指導意見》,要求引入逆周期資本監管框架。在這種背景下,探究資本緩沖的周期性特征,對明晰金融監管當局的職責和完善我國商業銀行資本監管體系具有較強的理論及現實意義[2]。

1 ? ?文獻綜述

1.1 ? ?商業銀行資本緩沖的周期性研究

資本緩沖的周期性指商業銀行留存的資本緩沖額與宏觀經濟周期之間的動態反饋機制。若資本緩沖具有順周期的特征,即在經濟繁榮時,商業銀行減少計提資本緩沖,擴大信貸規模,經濟進一步繁榮;經濟衰退時,商業銀行增加資本緩沖的計提,以此滿足資本監管要求,使信貸規模縮減,加劇了經濟衰退。國內外學者對商業銀行資本緩沖的周期進行了大量研究,并未得到一致結論。Tabak(2011)、翟光宇等(2012)認為銀行資本緩沖呈現出順周期性行為。Shim(2013)、柯孔林(2012)認為資本緩沖具有逆周期性。資本緩沖的周期性沒有得到統一結論是因為現有文獻缺乏對資本緩沖周期性的差異性分析。在現有文獻的基礎上作出改進,分別在經濟上行和下行的不同階段對資本緩沖進行周期性檢驗,研究其與宏觀經濟周期的動態關系,考察商業銀行資本緩沖的周期性問題。

2 ? ?數據與模型構建

2.1 ? ?樣本選取及描述性統計

選取2010年在中國滬深股市上市的16家商業銀行,采用2011—2018年的數據。研究數據主要來源于CSMAR數據庫、Wind數據庫以及各上市商業銀行的年度報表,使用Stata 15.0進行實證分析和檢驗。

2.2 ? ?變量說明

資本緩沖(BUF)作為因變量,計算方法為當期的銀行資本充足率減去監管當局要求。解釋變量為經濟周期(GDP),采用國內生產總值增速衡量經濟周期;資產規模(LNAT)由銀行資產總額取對數;資產收益率(ROE)用來衡量每單位資產創造利潤的指標和凈利潤與平均資產總額的比。

2.3 ? ?模型設定

選用柯孔林(2012)資本緩沖與GDP增長率為研究對象,檢驗資本緩沖的周期性。建立的模型如下。

BUF,t=β0+β1BUFi,t-1+β2GDP+εi,t ? ? (1)

其中:若β2符號顯著為負,資本緩沖具有順周期性;若β2符號顯著為正,資本緩沖具有逆周期性;若β2正負不顯著,則銀行杠桿率不存在顯著的周期性變化;εi,t為回歸殘差。

在檢驗資本緩沖對經濟周期差異性研究中,引入虛擬變量up、down,將GDP增長率用HP濾波分解,趨勢值與實際值的差為正,up取1,否則為0;趨勢值與實際值的差為負,為經濟下行階段,down取1,否則為0。虛擬變量與資本緩沖相乘,構成交叉項,以檢驗商業銀行在不同經濟周期下資本緩沖對經濟周期的敏感性差異,公式如下。

BUFi,t=β0+β1BUFi,t-1+β2GDP+β3GDP×up+

β4LNATi,t+β5ROEi,t+εi,t ? ?(2)

BUFi,t=β0+β1BUFi,t-1+β2GDP+β4GDP×down+

β4LNATi,t+β5ROEi,t+εi,t (3)

3 ? ?資本緩沖周期性檢驗

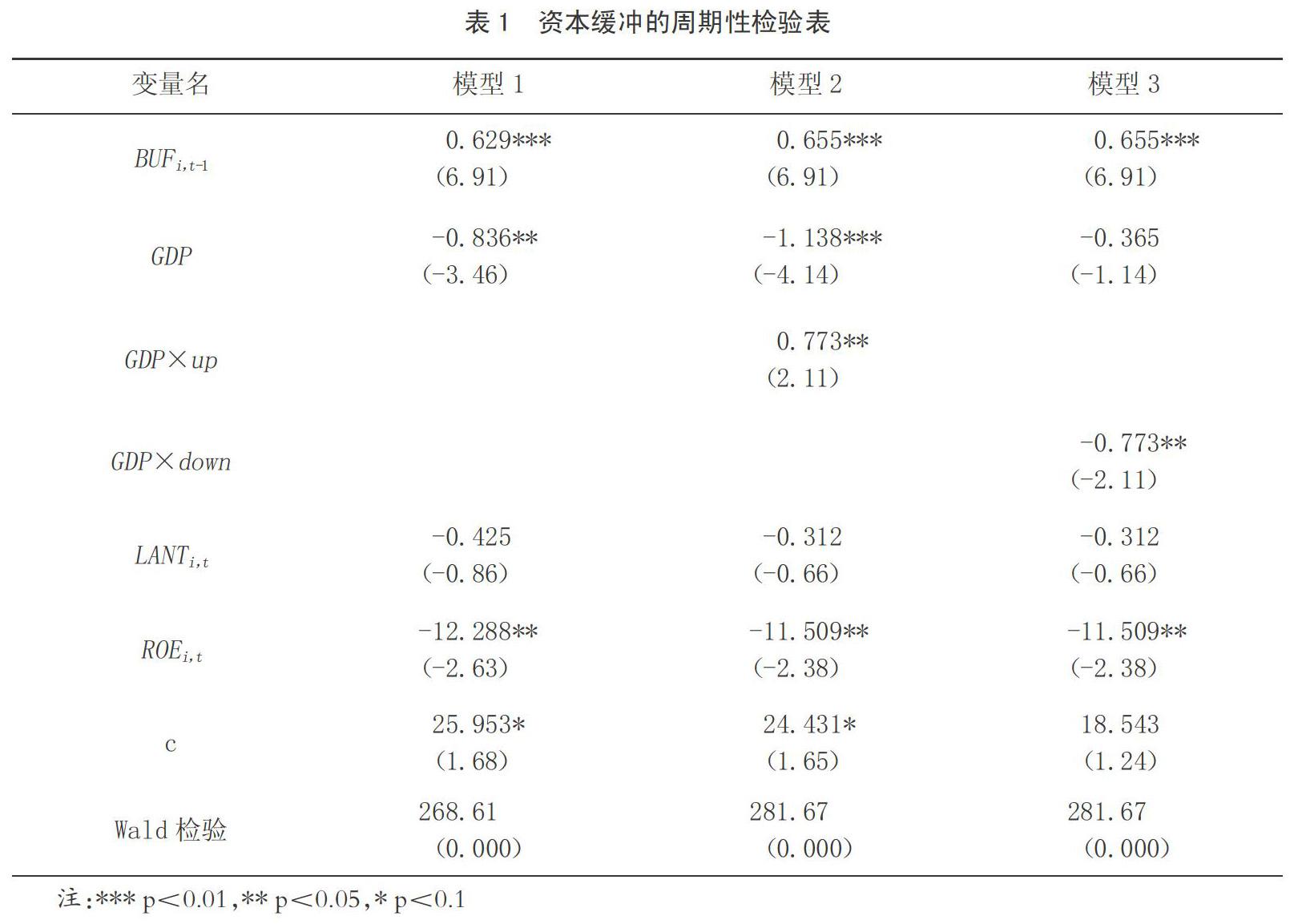

對于資本緩沖周期性檢驗,考慮到可行廣義最小二乘法(FGLS)有助于降低回歸模型的異方差、自相關問題,可提高估計結果的有效性,故采用FGLS法對資本緩沖的周期性進行檢驗,結果見表1。

表1為資本緩沖的周期性檢驗,核心解釋變量GDP增長率的系數顯著為負,我國上市銀行資本緩沖總體呈現順周期性。在經濟繁榮階段,企業貸款需求旺盛,會增加貸款的發放,減少資本緩沖的計提;在經濟衰退階段,銀行會縮減信貸規模,增加資本緩沖的計提,加劇了經濟衰退。

資本緩沖一階滯后變量的系數顯著為正,說明前一期資本緩沖的增長會導致當期資本緩沖進一步增長。資產規模系數不顯著,資產收益率系數為負且顯著,資金雄厚的銀行可以將利潤代替資本作為經濟突然下滑時的緩沖,故負相關。

考察經濟在不同階段資本緩沖的周期性,GDP×up系數顯著為正,說明銀行在經濟上行時會增加持有資本緩沖,避免信貸過度擴張引起的風險累積,資本緩沖呈現逆周期;GDP×down系數為負,說明商業銀行面臨經濟衰退,不會因此減少計提資本緩沖,而是通過增加資本緩沖的計提滿足資本監管要求,使信貸規模縮減,加劇經濟衰退,資本緩沖呈現順周期。

4 ? ?結論及建議

選取16家上市銀行的面板數據,對資本緩沖的周期性進行研究,得出以下結論。①我國商業銀行資本緩沖總體上存在順周期。②對資本緩沖的周期性進行差異性檢驗發現,經濟上行階段,資本緩沖具有逆周期性;經濟下行階段,資本緩沖具有順周期性。

對此,提出以下建議。首先,建立合適的逆周期資本緩沖計提機制。我國商業銀行逆周期資本緩沖計提機制尚未落地,監管當局應加快出臺明確的逆周期資本緩沖機制。其次,我國商業銀行資本緩沖在下行階段呈現為順周期性,應加強風險防控管理。再次,根據銀行規模進行差異化的逆周期資本緩沖計提。

參考文獻:

[1]李文泓,羅猛.巴塞爾委員會逆周期資本框架在我國銀行業的實證分析[J].國際金融研究,2011(6):81-87.

[2]柯孔林,馮宗憲,陳偉平.銀行資本緩沖的逆周期行為分析——來自中國上市銀行的經驗證據[J].經濟理論與經濟管理,2012(3):70-79.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13