重大資產重組的短期股價效應研究

2020-12-10 00:43:14蘭宗斌周子琪

時代金融 2020年30期

蘭宗斌 周子琪

摘要:本文以我國A股上市公司2015-2020年的重大資產重組事件為研究對象,考察了重大資產重組事件對股票價格的短期影響以及是否存在信息泄露的問題,實證分析發現:窗口期的累積異常收益率顯著為正,公告前窗口期的累積異常收益率也顯著為正。研究結果說明,投資重組類股票能夠獲得超額收益,重大資產重組公告發布前存在信息泄露現象,與此同時,本文還發現,資產剝離不能帶來顯著的超額收益。研究結果不僅為廣大個體投資者提供了可能盈利的事實依據,也有利于監管者制定政策,保護投資者利益,推動我國資本市場發展成熟。

關鍵詞:并購重組 事件研究法 累積異常收益率 內幕交易

一、引言

上市公司通過并購重組的方式實現企業發展戰略轉型以及資產的合理配置,是目前資本市場關注的熱點話題之一。對于廣大投資者而言,并購重組作為公司一項基本面的利好消息,會迅速在二級市場上得到體現。但在現階段我國資本市場制度不健全的情況下,一些投機性重組行為導致的股價異常波動時有發生,讓企業并購重組的真實目的脫離本質,從而成為證券市場中炒作的熱點。重組類股票值不值得投資?能否獲得超額收益?短期持有還是中長期持有?是廣大個體投資者非常關心的問題。

鑒于此,本文選取中國A股市場作為研究背景,采用事件研究法,試圖從公司重大資產重組公告窗口期的累積異常收益率淺析投資重組類股票是否能夠獲得超額收益,以及是否存在信息泄露問題。利用A股上市公司2015-2020年的1,125個重大資產重組事件為樣本,本文發現多個短窗口期內的累積異常收益率顯著為正,說明投資重組類股票短期內能夠獲得超額收益,本文還發現重大資產重組公告發布前的累積異常收益率也顯著為正,說明重大資產重組公告發布存在信息泄露問題。

二、文獻回顧與研究假設

(一)公司績效與投資者收益

并購重組是公司謀求發展的主要方式,目的可能是協同效應、規模經濟、多元化經營、買殼上市等。國內學者就并購重組對公司績效的影響進行了研究。廖理和朱正芹(2004)研究發現,重大資產重組后企業盈利能力指標得到了顯著改善,其他指標提高不顯著,表明我國上市公司的重組是實質性重組而非報表性重組,并購重組對公司治理是有正面效應的。

并購重組看似能夠給公司創造價值,但對于廣大的個人投資者而言,買賣股票不是為了成為股東坐享分紅,而是為了股票的買賣價差,獲得投資收益。高見和陳歆瑋(2000)研究發現資產重組在公告前被視為利好消息,但消息公告后迅速大幅消化,并且短期股價波動并非長期收益預期的反映。

對于不同的資產重組方式,雷輝和陳收(2006)采用市場模型法研究發現,發生了資產重組但控制權沒發生轉移的公司中,采取股權轉讓方式的上市公司獲得的超額收益最小,而采取其它資產重組方式的有穩定更高的超額收益。

針對資產重組可能帶來短期超額收益的情況,近年來我國學者提出了股價泡沫的說法,并對試圖對其原因進行分析。李臘生等(2016)通過理論推導結合2014-2015年的樣本,研究發現,上市公司并購重組事件會引發并購重組公司的股價泡沫。

從以上研究可以發現,并購重組不僅能提升公司的治理績效,也可能為個體投資者帶來投資機會,故提出本文的第一個研究假設。

H1:投資重組類股票短期內能夠獲得超額收益。

(二)內幕交易與信息泄漏

信息泄露通常伴隨著內幕交易,獲得內幕信息的人員在信息尚未公開前提前買賣相關證券會嚴重損害其他投資者的利益。我國學者針對資產重組事件的信息泄露問題早有研究,祝紅梅(2003)實證研究發現,資產重組嚴重引起上市公司的股價和交易量出現大幅異常波動,存在比較嚴重的內幕交易和股價操作行為。周艷和王初(2013)以2010年上市公司的資本重組事件為樣本,發現在公告前后較短時期內資產重組公告對重組公司股票收益有正向影響,公告前信息泄露現象普遍存在。鄭潔和余麗霞(2017)以2013-2015的滬市142個樣本,研究發現收購兼并、股權轉讓、資產剝離存在顯著的正收益,而資產重組公告前提前的信息泄露會導致股價異常波動。

以上研究可以發現,資產重組公告發布前存在信息泄露問題,這將導致個體投資者利益受到侵害,故提出本文的第二個研究假設。

H2:重大資產重組報告發布存在信息泄露問題。

三、數據來源與研究設計

(一)數據來源及處理

本文選取2015年至2020年我國上市公司全部重大并購重組事件作為研究總樣本。并購重組事件表、個股日度交易數據、各分市場日度交易數據和日風險評價系數數據均來自CSMAR數據庫。本文得到的初始樣本共計1,848個,并經如下篩選過程:一是剔除B股公司樣本5個;二是剔除科創板和創業板公司樣本400個;三是相關變量缺失的公司樣本318個,最終得到1,125個樣本。

(二)變量定義與度量

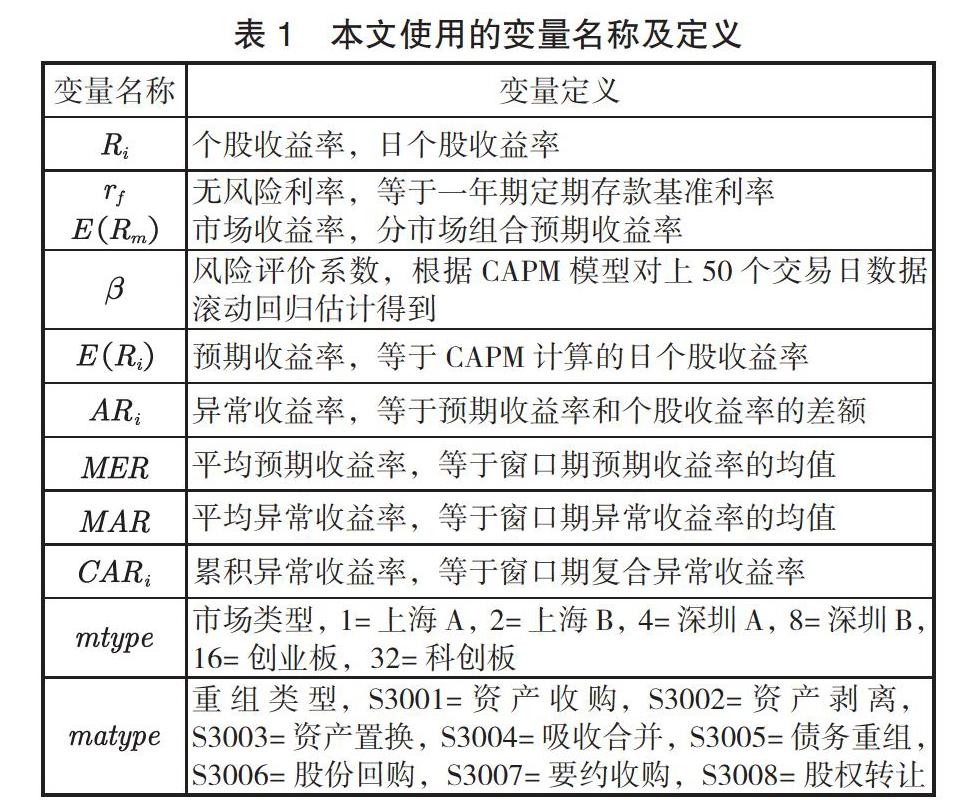

重組類型,S3001=資產收購,S3002=資產剝離,S3003=資產置換,S3004=吸收合并,S3005=債務重組,S3006=股份回購,S3007=要約收購,S3008=股權轉讓

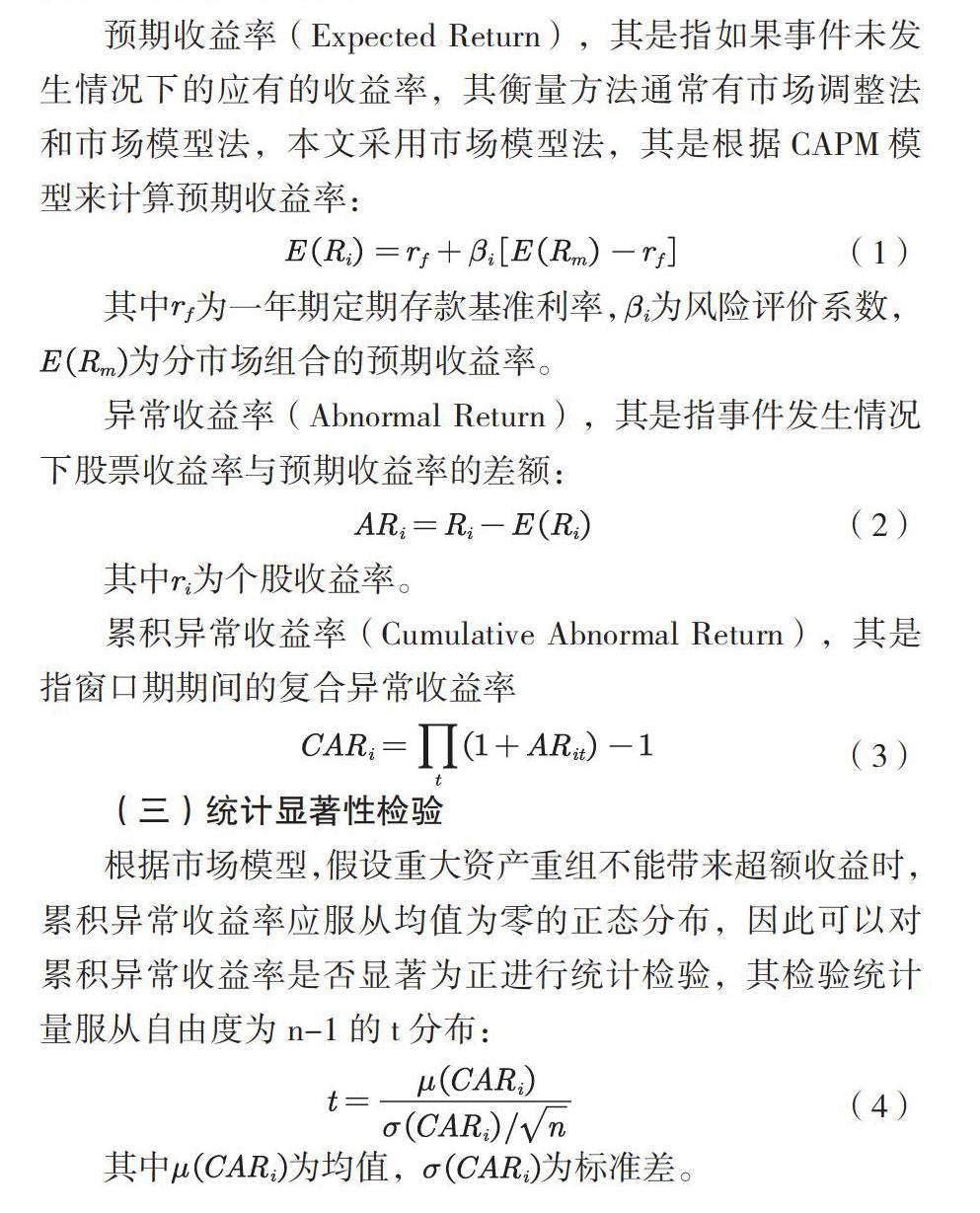

本文的研究目的在于檢驗投資重組類股票是否能夠帶來超額收益以及重大資產重組公告首日前是否存在信息泄露。對于此類問題,國內外常用事件研究法(張新,2003)進行實證分析,本文同樣采用該方法,對累積異常收益率進行度量,其度量過程如下:

預期收益率(Expected Return),其是指如果事件未發生情況下的應有的收益率,其衡量方法通常有市場調整法和市場模型法,本文采用市場模型法,其是根據CAPM模型來計算預期收益率:

其中為一年期定期存款基準利率,為風險評價系數,為分市場組合的預期收益率。

異常收益率(Abnormal Return),其是指事件發生情況下股票收益率與預期收益率的差額: