金融素養對金融詐騙的影響

2020-12-10 00:43:14宮慧欣

時代金融 2020年30期

宮慧欣

摘要:本文利用2015年中國家庭金融調查(CHFS)數據,通過構建Logit模型和OLS模型,實證研究分析金融素養對遭受金融詐騙的影響。研究結果表明:對金融知識關注程度越高,金融能力越強,即家庭的金融素養越高,其遭受金融詐騙的可能性越大,經歷金融詐騙種類也越多,詐騙損失金額也更高。原因在于金融素養水平越高的家庭,更偏向于持有股票、金融理財產品等風險性較高的金融資產。

關鍵詞:金融素養;風險偏好; 金融詐騙; CHFS

一、引言

在經濟迅速發展的今天,金融行業已經成為人們生活中不可或缺的重要部分,對經濟的發展起著至關重要的作用,由于信息不對稱和金融業經營對象的特殊性,其運作始終和貨幣或貨幣的等價物如股票、保險、債券、信用卡等緊密相連,經濟社會中出現了大量不同形式金融詐騙活動(孫偉和陳冰,2002)。

而且隨著社會經濟和科學技術的發展,金融詐騙越來越具有詐騙數量金額大、領域廣;團伙作案、作案手段多變;智能化、科技化;危害嚴重,損失巨大的特點(王佳夕和李雪婷,2016)。

據2015年在線金融平臺融360發布的一份網上調查報告顯示,在受調研網友中,收到過各類詐騙短信的比例高達70%,而在經歷過各種金融詐騙之后,50%以上的用戶選擇“默默接受”,只有不到五成的用戶會想要通過相關途徑維權,然而其中真正能夠將維權意識付諸到具體行動的人僅有7%。金融詐騙不僅對受騙者個人和家庭造成了經濟和精神上的損失,且嚴重破壞了國家的金融穩定和社會秩序,直接危害到社會和經濟的健康發展(王佳夕和李雪婷,2016)。

基于此,金融詐騙已經成為金融領域中值得研究的重要問題,對金融詐騙的特點、影響因素及后果進行深入研究具有重要的理論和現實意義。

二、文獻綜述

金融詐騙的高發趨勢也引起了學者們的廣泛關注,相關的研究主要包括以下幾個方面:新型的金融詐騙犯罪(白建軍,1994);普及金融知識及預防金融詐騙的研究(王佳夕和李雪婷,2016)。

金融素養(Financialliteracy)作為一項人力資本,其目的是提高居民的經濟福利,與家庭的金融行為以及資產狀況息息相關(董曉林等,2019)。近年來,國內外很多學者對金融素養做了大量研究,具體如下:金融素養對互聯網投資決策的影響(魏麗萍等,2018;芮曉武等,2014);金融素養對家庭理財規劃的影響研究(胡振和藏日宏,2017);金融素養對網貸消費行為的影響(向暉和郭珍珍,2019);金融素養與風險態度(朱濤等,2016);金融素養過度自信對股票市場參與的影響(胡振和藏宏,2016);金融素養對我國家庭金融資產配置的影響研究(丁嫚琪和張立,2019);Calcagno和Monticone(2015)提出,對家庭投資決策的制定產生重要影響的是金融素養(理財能力);金融素養水平不夠會對家庭參與股票市場產生制約作用(Apreaetal.,2016);金融素養對人們退休規劃(ForneroandMonticone,2011)或養老金儲蓄(Landerretche,2013)都存在積極的正向影響;Calvet和Campbell(2009)認為金融素養水平的高低一定程度上決定家庭的金融后果,金融素養水平較低的家庭更容易發生錯誤投資行為。

但比較遺憾的是,盡管業內對于金融素養和金融詐騙的研究比較多,但關于金融詐騙影響因素的實證研究比較少,把金融素養和金融詐騙聯系到一起的研究少之又少。為了彌補已有研究的不足,本文采用2015年的CHFS數據,通過構建OLS模型和Logit模型,實證分析金融素養對家庭遭受金融詐騙的影響。

三、模型設定與變量描述性統計

(一)數據來源

本文使用的數據是取自于西南財經大學中國家庭金融調查與研究中心2015年6月在全國范圍內開展的中國家庭金融調查(CHFS)項目。這項調查的范圍包括了我國29個省份,統計了37000多戶家庭的微觀層面數據,獲得包括支出與收入、保險與保障、資產與負債以及人口統計學特征的詳盡數據。為了提高數據的質量,本文對數據進行了過濾,一是刪除了關鍵變量信息缺失的樣本;二是刪除了極端值樣本。

(二)模型設定

本文通過構建OLS模型和Logit模型,實證分析金融素養對家庭遭受詐騙損失、是否遭受金融詐騙以及受詐騙程度的影響。方程的基本形式如下:

Y=α0+α1X+α2Z+ε

其中,Y是被解釋變量金融詐騙,包括連續變量“詐騙損失”和“遭受詐騙種類”以及虛擬變量“是否遭受詐騙”。本文認為家庭“是否遭受詐騙”指是否遇到過金融詐騙,“詐騙損失”指的是因為遇到詐騙而損失的金額,“遭受詐騙種類”是指曾經一共經歷過幾種詐騙。

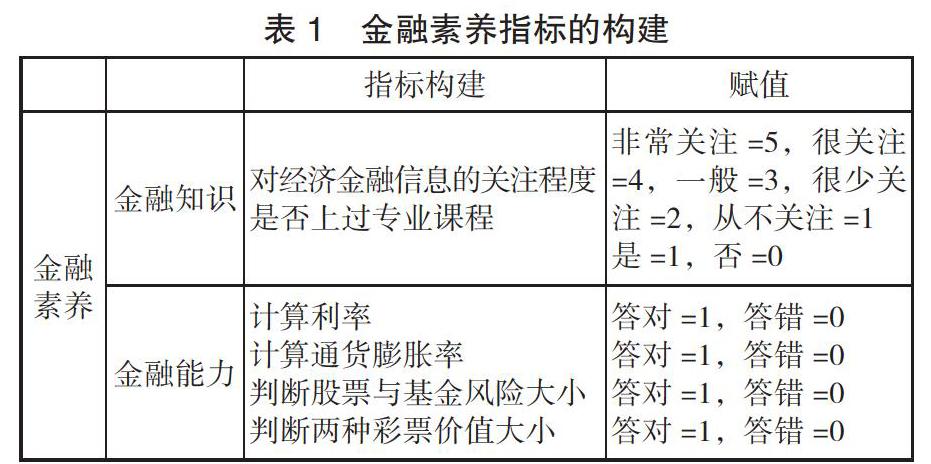

X是核心解釋變量金融素養。根據調查問卷提供的信息,本文將受訪者的金融知識和金融能力綜合考慮,納入衡量體系,采用三個指標來衡量定量評價居民金融素養程度的高低,第一個指標是對金融信息的關注程度(information);第二個指標是否上過與金融相關的課程(course);第三個指標是金融知識(knowledge),具體關于金融素養指標體系的構建見表1。

Z是控制變量,本文從家庭人口統計學特征、家庭特征和區域特征三個方面選取控制變量。此外,α0是常數項,α1、α2為待估參數,ε為誤差項。表2給出了變量定義。

四、實證結果和分析

(一)金融素養對家庭是否遭受金融詐騙的影響

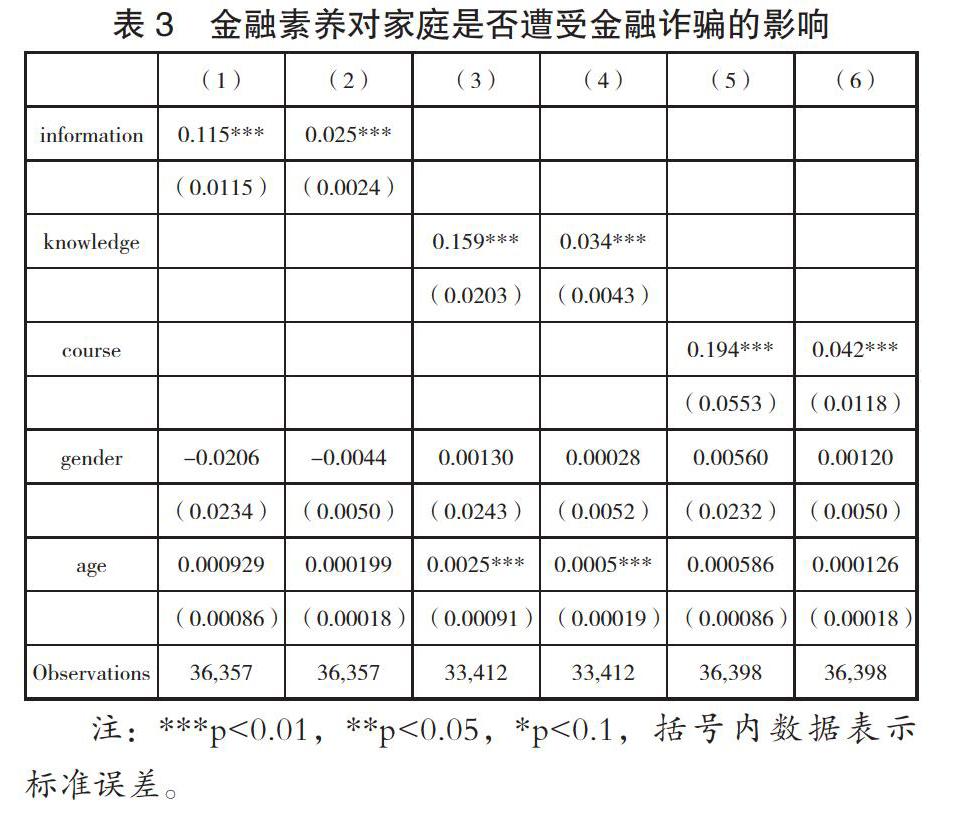

表3顯示了使用Logit模型得到金融素養對家庭遭受詐騙是否影響的實證回歸結果(含邊際效應),其中,列2、列4和列6分別表示各自對應的邊際效應。結果顯示,這三個核心解釋變量的顯著性水平都為1%且估計系數均為正,這說明家庭的金融素養越高,其遭受金融詐騙的可能性越大。且金融知識的關注程度、金融能力、參加金融課程每增加一個單位,遭受詐騙的可能性相應會增加2.5%、3.4%、4.2%。

此外,表3也顯示了控制變量對家庭是否遭受金融詐騙的影響。其中,受教育程度、家庭總資產以及是否擁有商業保險均對家庭遭受金融詐騙在1%的顯著水平下具有正向影響,戶籍與家庭遭受金融詐騙存在顯著負向影響。

(二)金融素養對家庭遭受金融詐騙種類的影響

表4展示了用OLS回歸模型得到金融素養對家庭遭受金融詐騙種類的實證回歸結果。其中,列1顯示,對金融知識的關注程度每增加一個單位,遭受詐騙的種類則會增加7.57%個單位,列2和列3表明,相比較而言,金融能力越強,上過金融課程的人,遭受金融詐騙的種類會越多,這三個核心解釋變量的估計系數都在1%的水平上顯著為正。則回歸結果表明一個家庭的金融素養越高,其遭受金融詐騙的種類就會越多。

(三)金融素養對家庭金融詐騙損失金額的影響

表5展示了用OLS回歸模型得到金融素養對家庭金融詐騙損失金額的實證回歸結果。其中,列1顯示,對金融知識的關注程度每增加一個單位,金融詐騙損失金額則會增加2.22%個單位,列2和列3表明,相比較而言,金融能力越強,上過金融課程的人,其金融詐騙損失金額會更大,且這三個核心解釋變量的估計系數都在1%的水平上顯著為正。則回歸結果表明一個家庭的金融素養越高,其遭受金融詐騙的損失就會越多。

五、結論與建議

本文運用2015年中國家庭金融調查數據(CHFS)實證研究了金融素養對家

庭是否遭受金融詐騙,遭受金融詐騙種類,詐騙損失金額的影響作用,論述了家庭金融素養水平的高低對其遭受金融詐騙的影響機制。實證結果表明,金融素養的提升對家庭遭受金融詐騙具有顯著的正向影響。具體而言,金融素養的提高可以增加家庭對風險的偏好程度從而增加其遭受金融詐騙的概率。

基于以上研究結論,本文提出如下政策性建議:對于金融素養水平比較高的群眾,要提高其對金融詐騙的認知,增強其防范意識,適當降低風險偏好,重點加大對個人信息保護和日常生活防范意識的風險提示,促使其在保證資產安全的前提下進行一系列的金融活動。

參考文獻:

[1]王佳夕,李雪婷.普及金融知識及預防金融詐騙的研究[J].經濟研究導刊,2016(30):194-195.

[2]董曉林,戴月,朱晨露.金融素養對家庭借貸決策的影響——基于CHFS2013的實證分析[J].東南大學學報(哲學社會科學版),2019,21(03):44-52+146-147.

[3]芮曉武,劉烈宏.中國互聯網金融藍皮書——中國互聯網金融發展報告(2014)[M].北京:社會科學文獻出版社,2014.

[4]魏麗萍,陳德棉,謝勝強.互聯網金融投資決策:金融素養、風險容忍和風險感知的共同影響[J].管理評論,2018,(9):61-71.

[5]胡振,臧日宏.金融素養對家庭理財規劃影響研究——中國城鎮家庭的微觀證據[J].中央財經大學學報,2017(2):72-83.

[6]胡振,臧日宏.金融素養過度自信影響股票市場參與嗎?——基于中國城鎮家庭的微觀數據[J].北京工商大學學報(社會科學版),2016,31(6)101-111.

[7]向暉,郭珍珍.金融素養對網貸消費行為的影響——感知風險中介作用的實證研究[J].消費經濟,2019,35(02):62-70.

[8]朱濤,吳宣文,李蘇喬.金融素養與風險態度——來自微觀調查數據的實證研究[J].科技與經濟,2016,29(01):62-66.

[9]丁嫚琪,張立.金融素養對我國家庭金融資產配置的影響研究[J].上海金融,2019(03):81-87.

[10]CalvetL.E.,CampbellJ.Y.,Sodini P.Measuring the Financial Sophistication of Households[J].American EconomicReview,2009,99(2):393-398.

[11]CalcagnoR.,Monticone C.,Financial Literacy and the Demand for Financial Advice[J].Journal of Banking&Finance,2015,50(C):363-380.

[12]LanderretcheO.M.,Martinez C.Voluntary Savings,Financial Behavior,and Pension Finance Literacy: Evidence From Chile[J].Journal of Pension Economics&Finance,2013,12(3):251-297.

作者單位:贛南師范大學商學院