商業銀行信貸流向對實體經濟增長的影響研究

2020-12-10 00:43:14金玲吉余峰

時代金融 2020年30期

金玲 吉余峰

摘要:社會資本存在“脫實向虛”現象,商業銀行信貸作為我國企業的主要融資方式,信貸結構擴張卻與我國實體經濟增長有種種不相適應的情況。本文通過理論分析實體經濟信貸與虛擬經濟信貸結構對于實體經濟增長的影響,不合理的銀行信貸配置阻礙經濟的增長,并通過實證分析,發現流向虛擬經濟的信貸對實體經濟增長貢獻小,不穩定且具有抑制作用。

關鍵詞:商業銀行信貸;實體經濟;虛擬經濟;脫實向虛;VAR模型

一、引言

近年來,我國多次強調實體經濟的重要性,關于金融服務實體經濟的政策主張陸續出臺。縱觀世界金融的發展歷史可知實體經濟是金融體系得以構建的基礎。金融若脫離實體經濟過度發展,將會給國民經濟帶來嚴重后果。現階段我國以金融業、房地產為代表的虛擬經濟發展火熱,這與以農業、工業為命脈的實體經濟發展不景氣形成對比。我國金融體系是銀行主導型,銀行信貸仍然是大多數企業首選的融資方式。目前我國信貸規模持續擴張,但是實體企業融資難問題仍舊突出,實體經濟增長受到影響。

二、文獻回顧

已有文獻多從我國商業銀行信貸區域結構、期限結構、融資企業所有制結構展開分析。李錦玲等(2011)研究發現信貸對經濟增長的影響因地區而異,經濟欠發達地區的影響大于經濟發達地區,如東部沿海地區,表明經濟欠發達地區對信用的依賴程度較高。李炳和袁威(2015)將金融機構中長期貸款與短期貸款之比作為信貸期限結構的變量,發現信貸期限結構對經濟生存量有較弱的負向機理性作用。葉寧華和包群(2013)通過生存分析模型研究發現,銀行信貸對企業生存有正向的影響,銀行信貸的投放存在所有制歧視,民營企業信貸的效率高于國有企業。

三、理論分析

我國經濟按照財富創造方式不同可以分成實體經濟和虛擬經濟。實體經濟的發展規模決定了虛擬經濟的發展規模,而虛擬經濟的發展規模決定了實體經濟融資能力,二者相互促進、互相制約。因此分析商業銀行信貸流向對實體經濟的影響,就不能忽視實體經濟與虛擬經濟的關系。

我國商業銀行信貸流向對實體經濟增長的作用機制如圖1。從圖1可以看出,把整個經濟系統按照創造財富方式不同劃分為虛擬經濟與實體經濟。根據兩大經濟部門對商業銀行信貸的需求不同,可以對商業銀行信貸總量進行有效的區分。

如果虛擬經濟與實體經濟相適應,總的信貸資金能夠在兩部分經濟中進行合理分配,從而發揮虛擬經濟的積極作用,有助于實體經濟增長。從金融業來看,將充分發揮其資金支持、資源配置、分散金融風險的功能。實體企業除了主要依靠銀行信貸來融資外,還可以通過資本市場滿足低成本資金需求。從房地產業來看,發揮房住不炒功能,房地產業將帶動相關建筑業、服務業發展,刺激消費,實現上下游一體化循環發展。因此當虛擬經濟與實體經濟協調發展時,商業銀行信貸既有利于實體經濟增長,也有助于提升虛擬經濟對實體經濟的支持作用。

但是,如果虛擬經濟與實體經濟不適應,虛擬經濟過度膨脹,信貸資金流向“脫實向虛”,將進一步加劇虛擬經濟與實體經濟不相適應的情況,從而造成信貸資金“脫實向虛”與經濟“虛實背離”現象循環加劇。實體經濟主要受制于技術創新和生產效率,具有價格相對穩定和周期較長的特征,其資金需求彈性較小。虛擬經濟則很容易受到資金驅動,其價格波動較大,且上漲和下跌的周期相對較短,很容易形成相對獨立的內部循環。所以,隨著虛擬經濟繁榮和虛擬經濟的獨立性越來越強,其對資金供需的影響將越來越大。從房地產業來看,房地產業的高泡沫性綁架了經濟,但是房地產業的高利潤又使得資金不斷流入,從而加劇了泡沫。隨著金融市場的快速發展,各種金融產品也層出不窮,金融產品的高收益與實體產業產出的低收益形成鮮明對比,導致做實業的資金越來越多地流向了金融業,導致實體經濟發展的不景氣,持續低迷。因此信貸資金的“脫實向虛”加劇虛擬經濟的泡沫,對實體經濟造成巨大破壞,擾亂實體經濟運行秩序。;

綜上所述,商業銀行信貸資金配置不合理,不僅是一個金融問題,而且還會嚴重影響經濟的發展。不合理的銀行信貸配置嚴重削弱了金融機構在資源配置中的核心地位,影響了我國經濟的健康發展。若能合理地分配信貸資金,引導資金流向成長性好,發展潛力大,盈利空間大,符合循環經濟發展要求的行業和部門,必將促進實體經濟的發展,實現良性發展。

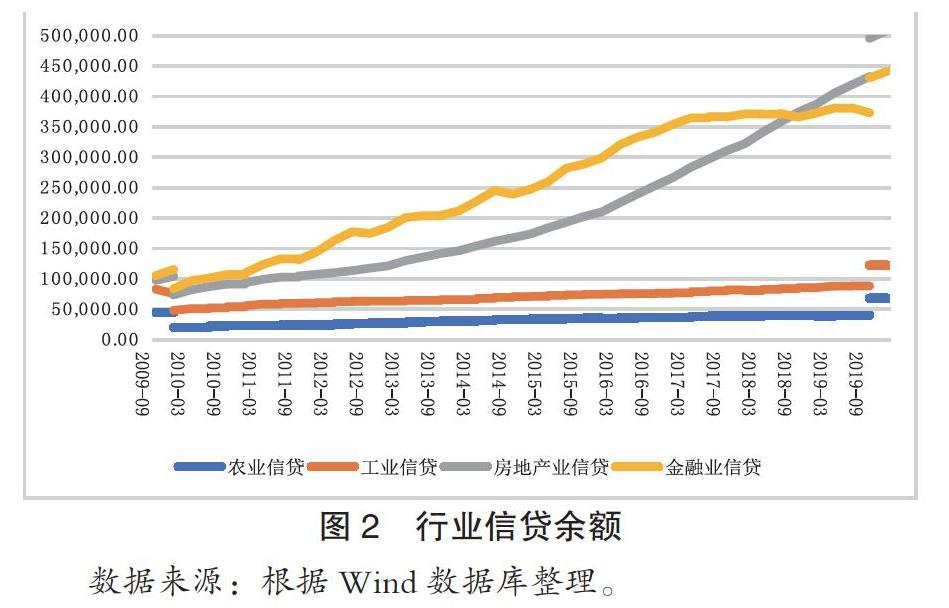

就目前來看我國以房地產和金融業為代表的虛擬經濟獲得的信貸遠大于以工業和農業為代表的實體經濟信貸,但是也看到我國近幾年政策調控房地產市場和對于金融信貸的控制,使虛擬經濟信貸增長有所減緩,但是結構性不平衡依然存在。

四、銀行信貸流向對實體經濟增長的實證分析

本文選取2009年至2019年季度數據,用LGDP表示實體經濟總量、農林牧漁業貸款余額衡量銀行信貸農業流向LAC、工業中長期貸款余額表示銀行信貸工業流向LIC、金融機構各項貸款余額乘以銀行同業債權與總債權的比值表示銀行信貸金融業流向LFC、房地產貸款余額表示銀行信貸房地產信貸流向LEC,構建VAR模型實證研究銀行信貸流向對實體經濟增長的影響效果。

(一)平穩性檢驗、協整檢驗、Granger因果關系檢驗

模型變量原數據LGDP和LIC無法通過ADF單位根檢驗,原數據不平穩。原數據一階差分LAC、LFC、LIC和LGDP可以通過1%的顯著性水平檢驗,LEC可以通過5%的顯著性水平檢驗,拒絕原假設不存在單位根。一階差分序列平穩服從I(1)過程。

原假設為不存協整關系和至多存在兩個協整關系時,統計量都大于5%臨界值,拒絕原假設。原假設為至多存在三個協整關系時,統計量小于5%臨界值,接受原假設。因此可知五個序列之間存在長期均衡關系。

由Granger因果關系檢驗可知在1%顯著性水平下LFC、LAC、LIC是LGDP的Granger原因,而在5%的顯著性水平下LEC是LGDP的Granger原因。說明商業銀行信貸流向可以對我國實體經濟增長進行解釋。

(二)脈沖響應分析

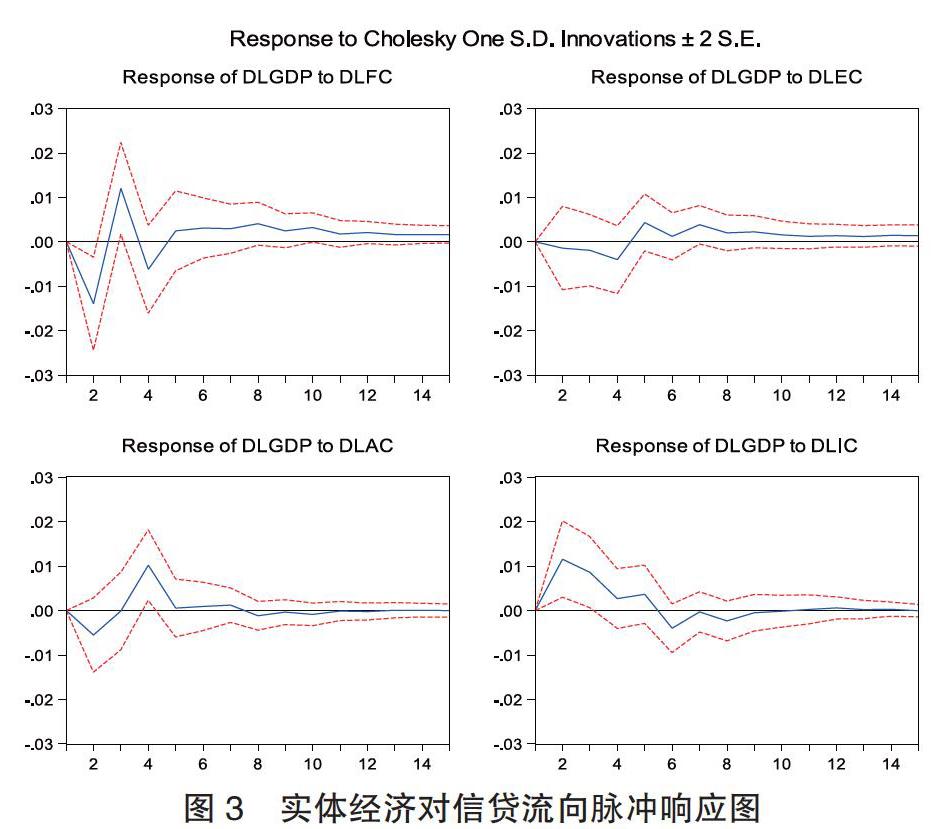

信貸流向與實體經濟增長VAR模型單位根均在單位圓內,因此通過脈沖響應函數考察信貸流向對實體經濟增長的各期影響與動態作用。

在實體經濟中,LAC與LGDP在前兩期是負方向變化,在第二期負向沖擊最大,第三期到第七期是正向變化,在第四期正向沖擊最大,后逐漸收斂,說明由于農業的周期性短期對于實體經濟具有抑制作用;LIC與LGDP在前五期是正向變化,且在第二期正向沖擊最大,后雖然有負向變化但是力度遠小于正向變化說明我國對于工業信貸的增加可以直接促進我國實體經濟的增長。總的來看,我國對于實體經濟部門信貸的增加會顯著促進實體經濟的增長。

在虛擬經濟中,LFC和LGDP在第二期和第四期負向變化,在第三期和第五期及其之后成正向變化,說明金融業信貸的增加對于我國實體經濟沖擊的不穩定性;LEC和LGDP在前五期是負向變化并且在第四期最大,但是沖擊力度遠小于其他行業,第五期之后保持正向沖擊并不斷收斂,說明房地產信貸對于我國實體經濟增長效果作用小。總的來看,虛擬經濟信貸增加對于我國實體經濟增長貢獻小、不穩定且具有抑制作用。

(三)方差分析

為進一步分析各個變量沖擊對實體經濟增長的解釋程度,對實體經濟增長進行方差分解。各信貸流向對于我國實體經濟增長的貢獻率大小排名依次為:金融業信貸>工業信貸>農業信貸>房地產業信貸。實體經濟增長自身對于波動的解釋下降到50%,金融業信貸對于實體經濟波動的解釋穩定在23%,工業信貸對于實體經濟波動的解釋穩定在14%,農業信貸對于實體經濟增長的解釋穩定在8%,而房地產業信貸對于實體經濟波動的解釋不到4%。信貸的持續擴張,金融體系內部信貸不斷增加導致其對于我國實體經濟增長解釋力度最高,另外我國近年來堅持房住不炒的政策,房地產業受到壓縮對于我國實體經濟增長的解釋度最低。

五、結論

通過對商業銀行信貸流向與實體經濟增長的模型測算與分析,可以看出在我國金融業和房地產業為代表的虛擬經濟信貸對于我國實體經濟增長具有抑制作用,其中金融業信貸對于經濟增長最為顯著,但是沖擊方向與實體經濟增長并不完全一致,抑制作用明顯。以農業和工業為代表的實體經濟信貸對我國的實體經濟增長具有促進作用,其中工業最為顯著,前期與實體經濟增長保持正向反應。目前我國商業信貸對于虛擬經濟的流向遠大于對于實體經濟的流向,信貸結構繼續惡化不利于我國實體經濟的健康穩定持續發展。

首先,我國應推進差別化信貸政策,合理引導信貸流向,調整信貸結構。政府更應該加強對工業重要性的強調,可提高對實體部門的最高放貸額度,引導信貸資金流向戰略性新興產業、現代制造業,從而促進工業升級。其次,有效管控銀行業風險,為服務實體經濟提供堅實基礎,不斷完善銀行業審慎監管體系,改進監管方式和手段,強化非現場監管和現場檢查,督促銀行業在防范風險中發揮更大作用。最后,創新推進實體經濟升級,提高實體企業投資價值,深化創新驅動發展戰略,加快發展戰略性新興產業,運用新技術、新業態全面改造提升傳統產業,使企業更具有發展情景。

參考文獻:

[1]李錦玲,李延喜,欒慶偉.銀行信貸資金的分布與經濟增長的關系研究[J].當代經濟管理,2011(03):93-97.

[2]李炳,袁威.貨幣信貸結構對宏觀經濟的機理性影響——兼對“中國貨幣迷失之謎”的再解釋[J].金融研究,2015,000(011):33-46.

[3]葉寧華,包群.信貸配給、所有制差異與企業存活期限[J].金融研究,2013,000(012):140-153.

[4]武文靜,周曉唯.過度金融化對我國實體經濟的影響及例證分析[J].理論月刊,2017(05):121-125.

作者單位:東華大學旭日工商管理學院