基于AHP方法的建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)管控

2020-12-06 10:35:24劉迎

財(cái)會學(xué)習(xí) 2020年32期

劉迎

摘要:本文基于層次分析方法,結(jié)合某建筑施工企業(yè)財(cái)務(wù)管理現(xiàn)狀,構(gòu)建了建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)體系,判斷、評價(jià)、統(tǒng)計(jì)了財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)指標(biāo)權(quán)重,并結(jié)合財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)闡述了財(cái)務(wù)風(fēng)險(xiǎn)內(nèi)容和控制策略,以期為建筑施工企業(yè)財(cái)務(wù)管理提供有益的參考和借鑒。

關(guān)鍵詞:建筑施工企業(yè);財(cái)務(wù)風(fēng)險(xiǎn);層次分析法;財(cái)務(wù)風(fēng)險(xiǎn)控制

引言

當(dāng)前,隨著我國國民經(jīng)濟(jì)增速放緩,建筑行業(yè)轉(zhuǎn)型升級加速,建筑市場競爭由以往數(shù)量擴(kuò)張向價(jià)格競爭、向質(zhì)量、差異化競爭發(fā)展,建筑施工企業(yè)財(cái)務(wù)狀況直接影響其存續(xù)與發(fā)展,因此,建筑施工企業(yè)應(yīng)樹立財(cái)務(wù)風(fēng)險(xiǎn)管理意識,科學(xué)運(yùn)用財(cái)務(wù)風(fēng)險(xiǎn)識別方法對潛在的財(cái)務(wù)風(fēng)險(xiǎn)進(jìn)行識別和控制,并采取針對性措施加以預(yù)防和控制,將建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)控制在合理范圍內(nèi),保障建筑施工企業(yè)健康穩(wěn)定發(fā)展。

一、財(cái)務(wù)風(fēng)險(xiǎn)概念

企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)是指企業(yè)經(jīng)營管理過程中因經(jīng)營決策收益不確定性、損失不確定性造成企業(yè)財(cái)務(wù)資金損失。根據(jù)風(fēng)險(xiǎn)類型劃分,可將企業(yè)內(nèi)部財(cái)務(wù)風(fēng)險(xiǎn)分為籌資風(fēng)險(xiǎn)、投資風(fēng)險(xiǎn)、存貨管理風(fēng)險(xiǎn)、流動性風(fēng)險(xiǎn)等。同時(shí),企業(yè)財(cái)務(wù)管理受外部市場環(huán)境、法律環(huán)境、社會文化環(huán)境、資源環(huán)境等因素影響,雖然,外部因素存在于企業(yè)之外,但對企業(yè)財(cái)務(wù)管理產(chǎn)生直接、間接影響。由此可見,財(cái)務(wù)風(fēng)險(xiǎn)客觀存在且伴隨企業(yè)發(fā)展長期存在,不能消除,只能通過風(fēng)險(xiǎn)識別、風(fēng)險(xiǎn)控制途徑加以預(yù)防和控制。

二、基于AHP的建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評估

根據(jù)層次分析法(AHP)的理論與方法,應(yīng)通過“風(fēng)險(xiǎn)識別、風(fēng)險(xiǎn)指標(biāo)權(quán)重確定、風(fēng)險(xiǎn)指標(biāo)整體評價(jià)”的順序進(jìn)行分析。

(一)建筑施工企業(yè)財(cái)務(wù)內(nèi)部財(cái)務(wù)指標(biāo)分析

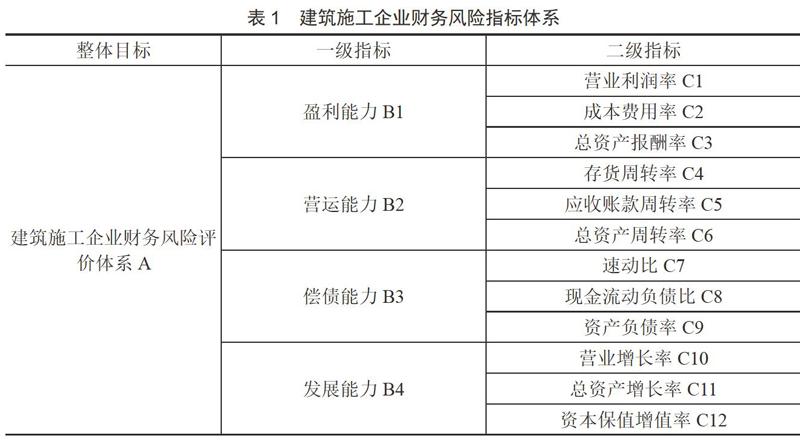

根據(jù)PEST分析方法,選取建筑施工企業(yè)財(cái)務(wù)一級指標(biāo)如下:

(1)盈利能力。盈利能力是建筑施工企業(yè)生存與發(fā)展的關(guān)鍵要素,是衡量建筑施工企業(yè)“造血”能力的關(guān)鍵指標(biāo),盈利能力客觀反映建筑施工企業(yè)營業(yè)業(yè)績,即營業(yè)收入、成本投入,是發(fā)現(xiàn)建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)問題、改進(jìn)其風(fēng)險(xiǎn)管理的突破口。

(2)營運(yùn)能力。營運(yùn)能力反映企業(yè)資產(chǎn)、資源使用效能、管理效率,即企業(yè)利用各項(xiàng)資產(chǎn)獲取利潤的能力。選取營運(yùn)能力作為企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)分析指標(biāo),能夠客觀反映建筑施工企業(yè)采購固定資產(chǎn)的效益、存貨周轉(zhuǎn)率、應(yīng)收賬款催收情況,將營運(yùn)能力作為風(fēng)險(xiǎn)識別的重要指標(biāo)具有客觀性和合理性。

(3)償債能力。償債能力是企業(yè)健康可持續(xù)存續(xù)的關(guān)鍵。對于建筑施工企業(yè)而言,如企業(yè)債務(wù)風(fēng)險(xiǎn)過大,可能導(dǎo)致企業(yè)資金周轉(zhuǎn)困難,甚至影響建筑企業(yè)正常運(yùn)營和企業(yè)社會形象。以債務(wù)風(fēng)險(xiǎn)作為財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)具有相關(guān)性與適用性。

(4)發(fā)展能力。經(jīng)營增長狀況客觀反映企業(yè)持續(xù)發(fā)展、擴(kuò)張能力,主要反映建筑施工企業(yè)通過自身生產(chǎn)經(jīng)營活動,不斷擴(kuò)大、發(fā)展的財(cái)務(wù)能力。該指標(biāo)選取能夠反映企業(yè)成長性,選取該指標(biāo)與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)具有較高的相關(guān)性。

(二)二級指標(biāo)選取

根據(jù)盈利能力、營運(yùn)能力、償債能力、發(fā)展能力反映的建筑施工企業(yè)財(cái)務(wù)指標(biāo),將一級指標(biāo)分解為二級指標(biāo),包括:營業(yè)利潤率、成本費(fèi)用率、總資產(chǎn)報(bào)酬率、存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、速動比、現(xiàn)金流動負(fù)債比、資產(chǎn)負(fù)債率、營業(yè)增長率、總資產(chǎn)增長率、資本保值增長率,共計(jì)12個二級指標(biāo),二級指標(biāo)與一級指標(biāo)對應(yīng)關(guān)系如表1所示:

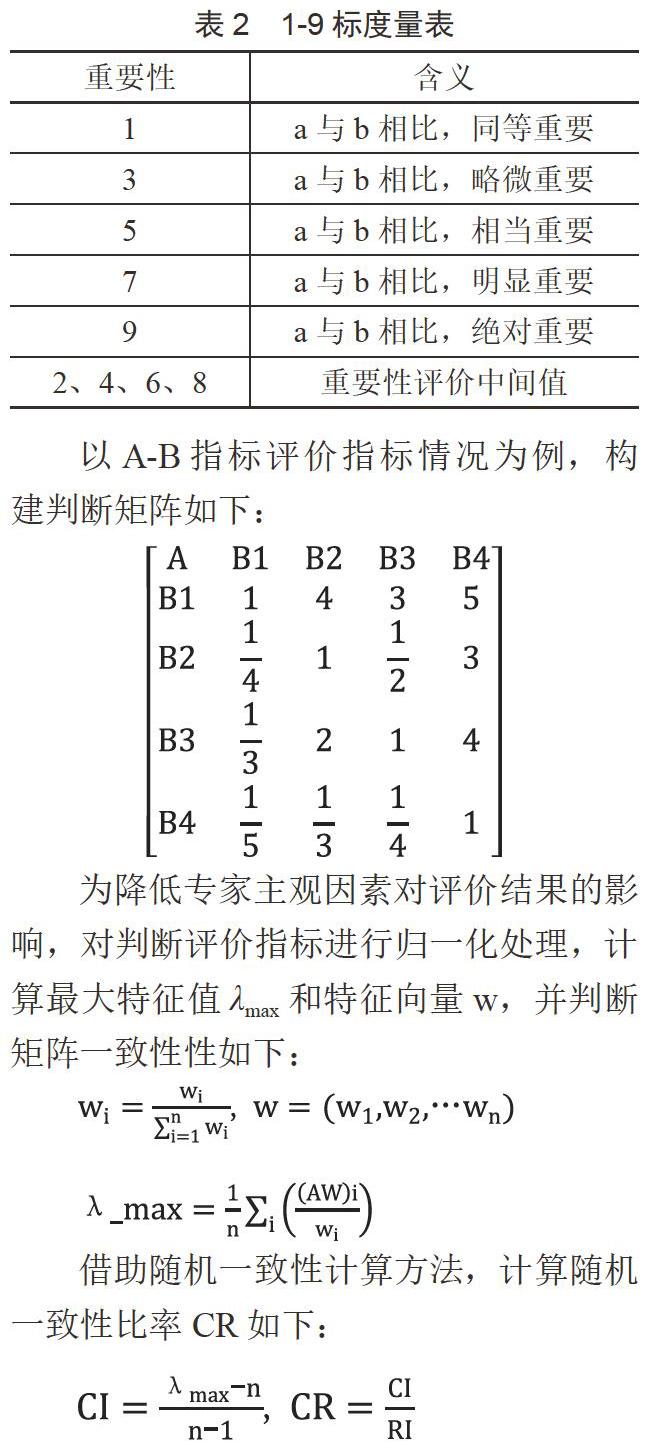

(三)財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)權(quán)重確定

基于財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)體系,以福建省某建筑公司財(cái)務(wù)狀況為例,采用1-9標(biāo)度量表建立兩兩比較矩陣,邀請財(cái)務(wù)專家、建筑公司財(cái)務(wù)部門人員共計(jì)15人,對該企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo)重要程度進(jìn)行兩兩比較排序,統(tǒng)計(jì)財(cái)務(wù)指標(biāo)評價(jià)判斷矩陣如表2所示:

以A-B指標(biāo)評價(jià)指標(biāo)情況為例,構(gòu)建判斷矩陣如下:

為降低專家主觀因素對評價(jià)結(jié)果的影響,對判斷評價(jià)指標(biāo)進(jìn)行歸一化處理,計(jì)算最大特征值λmax和特征向量w,并判斷矩陣一致性性如下:

借助隨機(jī)一致性計(jì)算方法,計(jì)算隨機(jī)一致性比率CR如下:

當(dāng)CI和CR均小于0.1時(shí),則兩兩判斷矩陣符合一致性要求,RI數(shù)值查表可得(見表3):

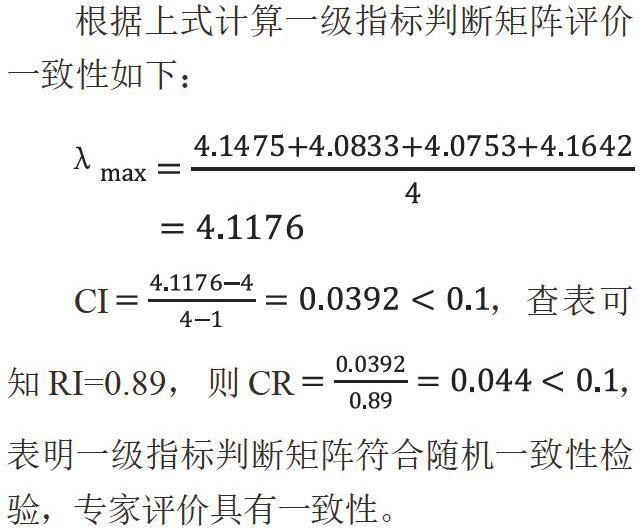

根據(jù)上式計(jì)算一級指標(biāo)判斷矩陣評價(jià)一致性如下:

CI,查表可知RI=0.89,則CR,表明一級指標(biāo)判斷矩陣符合隨機(jī)一致性檢驗(yàn),專家評價(jià)具有一致性。

根據(jù)專家判斷矩陣歸一化處理和計(jì)算結(jié)果一級、二級指標(biāo)權(quán)重系數(shù)如表4所示:

根據(jù)表4可知,盈利能力是影響企業(yè)發(fā)展的關(guān)鍵指標(biāo),而影響盈利能力和償債能力的關(guān)鍵指標(biāo)是營業(yè)利潤率、成本費(fèi)用率和速度比。營業(yè)利潤率反映建筑施工企業(yè)經(jīng)營管理成果,成本費(fèi)用和速動比則是反映企業(yè)資產(chǎn)流動性和穩(wěn)定性,當(dāng)營業(yè)利潤率、成本費(fèi)用率、速動比指標(biāo)處于不良狀態(tài)時(shí),該建筑施工企業(yè)將陷入經(jīng)營困境,甚至發(fā)生資金鏈斷裂、項(xiàng)目中斷等風(fēng)險(xiǎn)。

三、基于層次分析法的建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)結(jié)果分析

基于建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)結(jié)果,結(jié)合風(fēng)險(xiǎn)指標(biāo)權(quán)重排序和該建筑施工企業(yè)實(shí)際情況,對建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)結(jié)果分析如下:

(一)建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)分析

(1)主營業(yè)務(wù)盈利能力減弱、成本費(fèi)用上升。該企業(yè)主營業(yè)務(wù)主要為PPP項(xiàng)目、EPC項(xiàng)目等,對政府調(diào)控政策敏感。同時(shí),受建材市場波動影響和稅收政策影響,建筑施工企業(yè)稅務(wù)成本、項(xiàng)目實(shí)施成本不斷上升,導(dǎo)致建筑施工企業(yè)主營業(yè)務(wù)盈利能力不斷下降,而項(xiàng)目管理費(fèi)用、建材價(jià)格等成本費(fèi)用不斷上升。

(2)籌融資風(fēng)險(xiǎn)加大。從償債能力來看,建筑施工企業(yè)流動比、現(xiàn)金比、資產(chǎn)負(fù)債率風(fēng)險(xiǎn)不斷加大,且受政府調(diào)控政策影響,建筑施工企業(yè)籌資、融資渠道不斷縮窄,籌資成本上升,多數(shù)項(xiàng)目過度依賴銀行貸款,給建筑施工企業(yè)造成較大的還款壓力,一定程度上加大了企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。

(3)流動資產(chǎn)周轉(zhuǎn)率低,應(yīng)收賬款催收困難。受建筑市場行業(yè)環(huán)境影響,建筑施工企業(yè)回款周期長,導(dǎo)致大量資金占用。部分已竣工工程項(xiàng)目因工程糾紛、索賠等問題無法及時(shí)回收賬款,造成建筑施工企業(yè)資金速動比下降,甚至產(chǎn)生壞賬,不僅影響了資產(chǎn)質(zhì)量,甚至可能引發(fā)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。

(二)建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)控制策略

針對上述問題,建筑施工企業(yè)應(yīng)從以下幾個方面入手,預(yù)防和控制企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。

(1)重視宏觀調(diào)控政策,合理規(guī)劃稅務(wù)籌劃。在我國密集調(diào)控房地產(chǎn)行業(yè)的時(shí)代背景下,建筑施工企業(yè)應(yīng)加強(qiáng)宏觀政策、財(cái)經(jīng)政策研究,加強(qiáng)與政府主管部門溝通,及時(shí)了解最新政策信息,盡可能降低政策性變化對建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的影響。例如,根據(jù)我國財(cái)務(wù)法規(guī)政策,項(xiàng)目整體核算時(shí),可采取高適用稅率繳納稅率,建筑施工企業(yè)應(yīng)結(jié)合自身項(xiàng)目實(shí)際情況,按項(xiàng)目類型、分部分項(xiàng)工程分別核算稅率,以此達(dá)到合理稅務(wù)籌劃的目的。同時(shí),以PPP項(xiàng)目為例,在涉及公共基礎(chǔ)設(shè)施建設(shè)項(xiàng)目時(shí),可按“三免三減半”優(yōu)惠政策核算項(xiàng)目稅率,改善宏觀調(diào)控政策對建筑施工企業(yè)項(xiàng)目實(shí)施成本的影響,提高企業(yè)項(xiàng)目盈利能力。

(2)創(chuàng)新企業(yè)融資策略,降低企業(yè)融資風(fēng)險(xiǎn)。針對建筑施工企業(yè)融資風(fēng)險(xiǎn)高的問題,企業(yè)應(yīng)積極尋求多方荷載,不斷拓展融資渠道,降低企業(yè)融資成本和還款壓力。首先,可與PPP項(xiàng)目運(yùn)營機(jī)構(gòu)、金融機(jī)構(gòu)展開合作,根據(jù)項(xiàng)目建設(shè)周期、運(yùn)營周期、項(xiàng)目預(yù)算等,通過銀行貸款、社會融資、聯(lián)合授信、海外直貸和內(nèi)保外貸等方式,解決境內(nèi)、外項(xiàng)目融資困境,合理降低企業(yè)融資成本。其次,以PPP和ABS結(jié)合方式融資,實(shí)現(xiàn)PPP項(xiàng)目證券化融資,通過市場化運(yùn)作,通過資本市場長期投資解決建筑施工企業(yè)融資難題。但需注意項(xiàng)目陳本與收益倒掛的問題,合理控制項(xiàng)目融資財(cái)務(wù)風(fēng)險(xiǎn)。

(3)加快應(yīng)收賬款催收,降低資金占用,提高資金速動比。針對已竣工完成未清收的賬款,建筑施工企業(yè)應(yīng)加強(qiáng)催收清欠工作,必要時(shí)可考慮免除部分債務(wù),督促客戶主動還款;針對拒不履行合同義務(wù)的企業(yè),應(yīng)積極通過法律途徑進(jìn)行財(cái)產(chǎn)保全、強(qiáng)制執(zhí)行。此外,為降低已完工未結(jié)清項(xiàng)目資金占用,在總承包模式、分包模式下,建筑施工企業(yè)可在保持總價(jià)款不變的情況下,適當(dāng)提高先施工項(xiàng)目單價(jià),降低后施工項(xiàng)目報(bào)價(jià),并根據(jù)施工進(jìn)度及時(shí)催收回款,加快施工項(xiàng)目回款效率,降低項(xiàng)目資金占用,提高建筑施工企業(yè)資金速度比。

結(jié)語

總之,當(dāng)前建筑施工企業(yè)財(cái)務(wù)管理受政策調(diào)控、市場環(huán)境、融資渠道等因素影響顯著,導(dǎo)致建筑施工企業(yè)面臨較大的財(cái)務(wù)風(fēng)險(xiǎn)。建筑施工企業(yè)應(yīng)結(jié)合自身經(jīng)營狀況,合理選擇和應(yīng)用財(cái)務(wù)風(fēng)險(xiǎn)分析方法,分析、識別財(cái)務(wù)風(fēng)險(xiǎn)指標(biāo),構(gòu)建財(cái)務(wù)風(fēng)險(xiǎn)評價(jià)體系,研究財(cái)務(wù)風(fēng)險(xiǎn)關(guān)鍵指標(biāo),并制定、采取有效措施加以預(yù)防和控制財(cái)務(wù)風(fēng)險(xiǎn),保障建筑施工企業(yè)健康可持續(xù)發(fā)展。

參考文獻(xiàn)

[1]魏永生.H建筑施工公司財(cái)務(wù)風(fēng)險(xiǎn)管理研究[D].西安:陜西師范大學(xué),2017.

[2]金茹楠.ZN建筑公司財(cái)務(wù)風(fēng)險(xiǎn)防范研究[D].哈爾濱:哈爾濱商業(yè)大學(xué),2017.

[3]王慶勇.建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)及防范對策分析[J].金融經(jīng)濟(jì),2014(06):222–224.

[4]魯帆.建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)控制與防范研究[J].商業(yè)會計(jì),2012(19):106–108.

[5]王娟娟.建筑施工企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警及防范研究[D].西安:西安建筑科技大學(xué),2012.

猜你喜歡

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財(cái)會學(xué)習(xí)(2016年19期)2016-11-10 05:03:09

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 20:58:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:45:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:56

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

中國市場(2016年33期)2016-10-18 12:52:29