中國制造業企業融資約束對研發投入的影響研究

2020-12-01 06:52:46莊芹芹

當代經濟管理 2020年10期

[摘 要]文章利用中國制造業上市公司面板數據,檢驗制造業企業研發活動的融資約束,并從融資結構角度分析研發投入融資約束成因。研究發現:制造業上市公司的研發投入活動普遍存在融資約束。進一步分析發現,外源融資渠道受阻是融資約束的重要成因,因此內源融資成為企業研發投入的主要資金來源。聚焦到創新活躍的高技術領域,高技術企業研發活動的融資約束相對一般企業更嚴重,并呈現出明顯的外源融資依賴性。

[關鍵詞]融資約束;研發投入;融資結構;制造業;高技術企業

[中圖分類號]F273.1;F062.4[文獻標識碼]A[文章編號]1673-0461(2020)10-0047-07

研發活動是自主創新的源泉,企業是研發投入的主體。當前我國研發投入規模和強度持續上升,《2018年全國科技經費投入統計公報》顯示,2018年我國R&D投入總量達到了1.9萬億元,R&D投入強度穩步提升至2.19%,連續5年超過2%;企業在研發投入中持續占主導地位,企業、政府屬研究機構、高等學校R&D經費支出所占比重分別為77.4 %、13.7%和7.4%。盡管我國創新能力實現了跨越擴越式提高,但與發達國家相比差距很大,制造業企業“大而不強”。2017年美國、日本和德國研發強度分別為2.79%、3.20%和3.02%,韓國更是高達4.55%,遠高于中國(2.13%)。我國世界一流創新型企業遠遠落后,2017年全球研發排名前100名企業,美國擁有36家高居榜首,中國僅有華為、阿里巴巴、中興等7家企業上榜[1]。學者利用世界101個國家1.8萬多家企業數據對比研究發現,全球研發活動是由發達國家跨國公司主導,中國頂級企業研發能力落后,缺乏核心創新型企業支撐[2]。

融資約束是制約我國制造業創新發展的重要瓶頸之一。一方面,在自由競爭市場中研發融資本身就是個難題。這是由于創新活動存在明顯溢出效應,帶來外部性等市場失靈。加上技術創新風險較高、收益不確定性大。研發成果難以快速商業化,缺乏穩定現金流,往往需要數年持續投資等特點,因此內源融資因為企業經營而呈現波動,難以為研發投入提供穩定現金流[3]。另一方面,研發活動是知識生產過程,難以形成有效貸款抵押物。加上外部金融體系不完善等因素,企業進行外源融資面臨各種壁壘與歧視[4]。綜上,研發活動面臨著較大融資約束,導致不得不放棄優質創新項目,造成研發投資偏離最優水平。

實施制造強國戰略與建設創新型國家是我國經濟高質量發展的必然要求。隨著我國經濟轉向高質量發展階段,金融發展基本矛盾轉變為金融有效供給不足的結構性失衡[5] 。為增強制造業競爭優勢與創新能力,要從緩解制造業企業融資約束,提升金融服務創新能力著手。因此,本文在已有研究基礎上,關注制造業企業的創新融資問題,將在資本市場開展融資活動的上市公司作為研究對象,重點分析融資約束對研發投入的影響。

一、理論分析與研究假設

融資約束是指由于不對稱信息、代理成本等市場不完備因素,企業內部融資與外部融資成本存在差異,導致企業難以獲得足額融資。企業研發投入普遍面臨融資約束,這既包括外部市場失靈帶來的普遍性融資約束,也有研發特殊性所導致的融資約束,兩者疊加導致造成正凈現值的創新投資難以獲得充分資金支持。

(一) 研發投入的融資約束

相對于一般性的實物資產投資,研發投入具有以下特征:資產專用性與高調整成本、不確定性與高風險性、正外部性與弱獨占性、持續性高強度投入,并且受制于信息不對稱與代理成本等市場失靈。

一是研發投入高風險帶來資金成本溢價。高風險貫穿創新投入整個過程包括技術風險、市場風險、管理風險、財務風險以及經濟政策變動帶來的政策風險等。在項目或計劃開始階段風險最高,往往“九死一生”,在隨后的樣品開發或者產業化階段,成功率逐漸提高,“成三敗七”[6]。因此,投資者對研發活動要求的風險溢價相對較高,推高研發投入資金成本,導致研發投入的融資約束。二是研發項目信息不對稱嚴重,代理成本較高。創新項目涉及大量復雜專業技術知識,投資者難以從中識別篩選出較好的項目,會出現逆向選擇行為,導致優質項目難以獲得融資。信息不對稱嚴重會增加代理成本,導致投資者要求收益率較高,進一步推高了資金使用成本,加劇了融資約束。三是研發成果具有弱獨占性,研發活動成果是知識和技術,易于模仿和復制,正外部性明顯。實證研究表明,模仿創新成本只占初始創新成本的50%—75%,企業不能完全占有研發投資的收益[7]。研發項目的社會收益高于企業收益,造成投資不足。

由于研發投入的不確定性與風險較高,信息不對稱問題極為普遍,導致研發資金成本較高。同時來自行業競爭者的模仿創新行為,使研發收益獨占性較弱,加上技術進步周期縮短,進一步推高研發資金成本,導致研發活動的融資約束問題較為普遍。因此,提出假設:制造業企業研發投入活動普遍面臨融資約束(H1)。

(二) 融資結構對研發投入的影響

資金是研發活動投入的基本要素,資金獲取依靠融資活動。企業融資方式分為依靠內部留存收益的內源融資與依賴外部金融體系的外源融資。完美資本市場中,企業不同投資活動的內部與外源融資成本相同,能夠完全替代。但考慮金融體系不完善帶來信息不對稱、代理問題等現實市場摩擦以及研發活動自身特征,研發活動相對于一般投資的資金成本較高。相對外源融資,來源于企業自有資金的內源融資作為研發投入資金成本更低、可得性更高。

一是資產專用性與高調整成本。研發人員創造關于改進產品和服務等知識,形成內部特定的知識庫,這些無形資產難以固化,內嵌于企業員工的人力資本中,具有高度的專用性。因此,研發活動調整成本高,需要持續性的投入,加上創新周期較長,期間如果因融資波動而削減R&D投資,造成部分研發人員離職或被解雇,將會帶來巨大損失。內源融資來源于企業自有留存收益,有利于及時為研發活動提供資金。相比之下,外源融資尤其是債權融資有明確的償付期限要求,難以為企業創新活動提供穩定的資金支持,在融資波動時會影響研發投入的持續性,帶來額外調整成本。二是持續高強度投入與研發投資平滑。R&D投資的收益滯后性明顯,研發成果轉變為市場化產品,過程需要長達數年的時間,比如一種新藥開發需要10年以上的時間。無論是前期的基礎實驗還是后期開發,以及研發成果最終轉化成現實生產力,各個階段都需要大量的資金投入。一旦在某個環節中斷或者失敗,則前期的投資將變為沉沒成本。因此企業傾向保持相對平穩的研發支出,通過現金流管理對研發投入進行平滑。研究發現金融危機期間,現金流充裕的企業會選擇逆周期研發投入,僅22%企業選擇了順周期(減少研發投資)策略[8]。因此,相對于外源融資,內源融資更符合研發活動持續長期性的投入特點。綜上,研發活動的資產專用性導致了其具有較高的調整成本,研發過程需要較為長期并且不間斷的高強度投入。內源融資來自于企業內部經營成果,自主性靈活性高、使用成本低。相對于來源于外部金融體系的不穩定且調整成本較高的外源融資,更有利于支持研發活動。因此,提出假設:外源融資渠道受阻是制造業企業研發投入融資約束成因,內源融資是研發投入的主要資金來源(H2)。

高技術企業是創新活動的重要主體,研發活動的主力軍。作為實施制造強國戰略與創新驅動發展戰略的先鋒隊與排頭兵,高技術企業研發投入強度普遍較高,也面臨更高不確定性,對應更高風險收益率。同時,其技術隱蔽性更強導致信息不對稱更為嚴重,對應逆向選擇與道德風險更大[9]。此外,高技術企業資產局限于特定技術與行業,專用性更為明顯,調整成本相對更高。因此,高技術制造業企業的融資約束相對于一般制造業企業更為嚴重。

在融資結構方面,多數高技術企業成立時間不長,尚處在生命周期的成長階段,留存收益經營業績等未完全穩定,因此,內源融資難以保持穩定持續性[10]。同時,高技術企業的研發強度較一般企業更大,資金需求與融資意愿也更強。因此,在內部留存收益難以為持續性高研發投入提供充足資金支持的情況下,高技術企業傾向于從多種外部渠道獲得融資,更依賴外部金融體系。由此,提出假設:相對于非高技術企業,高技術企業研發投入融資約束更嚴重,并呈現外部融資依賴性(H3)。

二、 研究設計

(一) 實證模型設定

研發投入是一種特殊投資,研究其融資問題可參照投資的融資約束測試模型。本文主要采用基于歐拉方程的投資模型。歐拉方程最早由Abel提出[11],Bond和Meghir對企業凈收入方程進行最大化求解,推導出不完全競爭中企業投資的歐拉方程[12]。其基本假設是股東追求企業價值最大化時,受資本累積和外部融資約束影響。借鑒Brown等人的研究[13],將基于歐拉方程的投資模型,應用到研究融資結構對研發投入的影響,得到基礎實證方程(1):

R&Dit=α0+α1R&Di,t-1+α2R&D2i,t-1+α3CFi,t-1+

α4SALEi,t-1+α5Ctrl+ui+λt+εit(1)

被解釋變量R&D是企業i在t期的研發投資,SALE為銷售收入,CF為內部現金流,通常用稅后留存收益加上折舊額表示。所有變量都除以期初總資產進行規模化處理。ui為個體效應,控制不可觀測的其他公司內生變量影響。λt為時間效應,控制隨時間變化影響研發投資的因素如宏觀經濟環境。方程(1)中系數α3衡量研發投入融資約束程度。如果α3>0且顯著,表明研發投入對內部現金流的敏感性較高,依賴內部現金流,存在融資約束現象。如果α3不顯著,則代表企業研發投入不受內部現金流影響,不存在融資約束。

進一步在基礎實證方程(1)中依次加入代表融資結構的變量,用于研究融資結構對研發投入的影響。引入內源融資變量與外源融資變量,得到如下實證方程(2):

R&Dit=α0+α1R&Di,t-1+α2R&D2i,t-1+α3INFi,t+

α4INFi,t-1+α5EXFit+α6EXFi,t-1+α7SALEit+α8SALEi,t-1+α9Ctrl+ui+λt+εit(2)

方程(2)中INF表示內源融資,等價于基礎方程(1)中內部現金流 CF。方程加入當期INF代表內源融資,當期EXF代表外源融資。增加滯后一期外源融資作為控制變量。加入同期銷售收入SALE控制需求因素,避免由于銷售收入與內源融資(內部現金流)之間相關性,造成對估計的遺漏變量偏誤。同樣地,所有變量都除以期初總資產,控制企業規模的影響。內源融資INF對R&D投資的影響體現在系數α3,外源融資EXF的影響體現在系數α5。如果系數符號為正且顯著,表明研發投入對該融資渠道有依賴性。系數越大表明企業對該融資渠道依賴性越強,該融資方式對研發投入的促進作用越明顯。Ctrl控制變量包括資產負債率(roa)、企業年齡(age) 等。

(二) 樣本與數據來源

本文選擇2007—2015年滬深兩市A股上市公司作為初始研究樣本①。在此基礎上,采取以下篩選過程:剔除金融類上市公司,ST、PT類股票。這是由于金融類企業的財務標準不同于其他行業上市公司,股票異常企業的創新投入情況具有特殊性。本文研究集中在制造業企業,制造業上市公司是研發活動最為活躍的重要主體。雖然近年來信息技術、軟件業等服務業企業研發活動發展較快,但服務業與制造業企業具有不同的研發活動特征。后者對于我國建設制造業強國意義更為重要。因此,本文以制造業企業為研究樣本,對其他行業樣本予以剔除。經篩選,最終獲得1 673家企業、7 532個觀測值的非平衡面板數據。本文實證研究數據來源于國泰安(CSMAR)數據庫、Wind數據庫、巨潮網披露的上市公司年報等。主要涉及公司研究系列數據中的財務報表以及財務報表附注、上市公司研發創新等子庫。

(三) 估計方法

回歸方法的選擇,除了考慮模型設定,還要考慮數據類型。本文數據類型是動態、非平衡短面板數據。研發投入活動具有高調整成本,過去研發投入水平與未來研發投入水平高度關聯,表現出一定的持續性,具有動態調整的特征。結合數據類型,如果動態面板數據采用固定效應估計,會產生動態面板偏差。對于長面板,動態面板偏差較小;對于短面板,將會產生較大動態面板偏誤。因此,更適用于采用動態面板廣義矩陣估計法(GMM)。本文采用系統GMM估計方法,系統GMM使用前提是隨機誤差項無序列自相關,以及工具變量有效識別,回歸時要進行相關前提條件檢驗。

三、 實證結果與分析

(一) 變量定義與指標選擇

首先,本文研究對象是企業研發投入活動,被解釋變量用研發投入強度表示。指單位時間內企業生產經營過程中研發投入活動的比重,等于企業總研發投入除以總資產或總營業收入等企業規模變量,這里采用企業總資產作為規模變量。其次,核心解釋變量為融資變量。內部現金流或內源融資來源于經營成果,表示企業以自身盈利為資金來源獲得的內部資金。通常內部現金流用企業未扣除非經常損益與折舊的收入減去現金股利的值表示[14-15]。因此:內部現金流或內源融資(CF或INF)=凈利潤+固定資產折舊+無形資產攤銷+長期待攤費用-分配股利、利潤和償付利息支付的現金。外源融資(EXF)是企業通過籌資(融資)活動獲得的現金流凈額。外源融資用企業籌資活動產生的現金流凈額表示,籌資產生的現金流凈額為籌資活動產生的現金流入與籌資活動產生的現金流出之差額,具體包括:吸收權益性投資收到的現金、發行債券收到的現金、取得借款收到的現金等內容。因此:外源融資(EXF)=籌資活動產生的現金流量凈額。籌資活動現金流越大,意味著企業從銀行、資本市場籌資的能力越強。

此外,根據回歸方程設定,變量還包括企業銷售收入(SALE)、資產負債率(roa)、企業年齡(age)。年度變量(year),用以控制不同年份宏觀經濟環境對公司投資的影響。同時,考慮異質性企業特征的調節作用,本文依次加入企業所在行業等刻畫企業特征的變量。企業行業類型 (industry):按照所屬行業技術密集程度,將企業分為高技術企業與非高技術企業。這里通過對比證監會行業分類(2012)與高技術產業(制造業)分類(2013),將樣本中的制造業企業,分為高技術與非高技術企業。經分類,最終得到高技術企業940家,非高技術企業549家。

(二) 描述性統計分析

根據模型設定,融資變量均除以期初總資產,排除企業規模因素影響。表1描述性統計結果顯示,上市企業的研發投入強度與融資結構表現出以下特點:一是全部樣本企業的平均研發強度為0.026。按行業分類時,高技術企業平均研發投入強度為0.03,大于非高技術企業0.021的水平。二是對于融資變量,全樣本企業內源融資(或內部現金流水平)高于外源融資,初步反映內源融資對于企業發展更為重要。按行業分類,高技術企業的內源融資平均水平大于非高技術企業,外源融資平均水平也大于非高技術企業,反映出高技術企業融資能力更強、資金需求更大。三是銷售收入方面,高技術企業平均銷售收入小于非高技術企業。這是由于高技術企業大多處于生命周期的成長期,市場地位和經營業績尚未完全穩定,因此銷售收入相對較小,而非高技術企業相對成熟,經營業績與銷售收入較為穩定,這與理論分析吻合。

(三) 研發投入融資約束檢驗結果

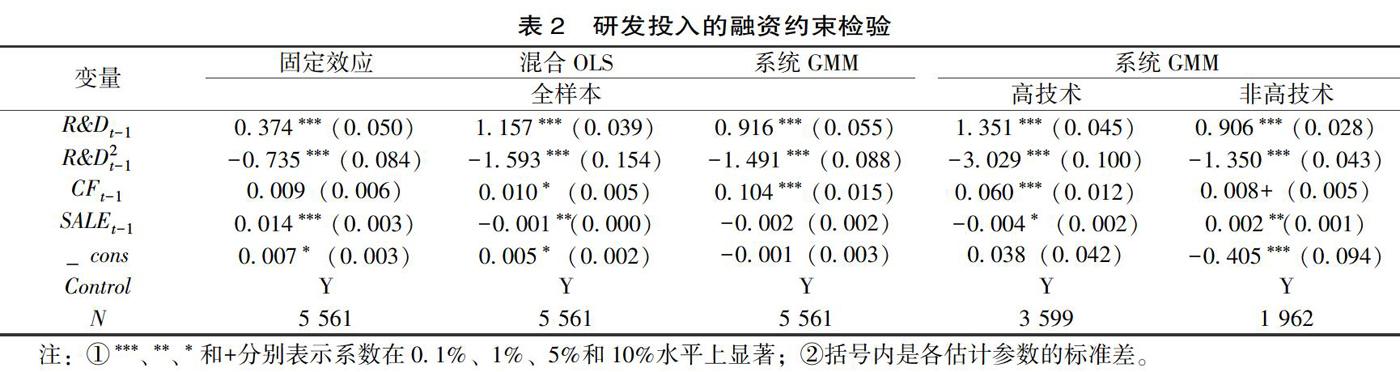

根據前文分析,利用基礎實證方程(1)檢驗研發投入的融資約束。回歸方程中所有變量均除以期初總資產控制企業規模影響。表2報告了全樣本和分行業的回歸結果。

分別使用系統GMM、固定效應FE與混合OLS三種方式對全部樣本進行估計。實證結果顯示,這三種方法所估計的現金流系數雖然不完全相同,但都為正值,其中系統GMM估計系數在0.1%水平上顯著為正。這說明企業研發投入表現出現金流敏感性,依賴于內部現金流,企業創新活動面臨融資約束,從而驗證了假設H1。這是由于研發投入活動的不確定性、信息不對稱與收益弱獨占性,導致研發資金的成本高于一般投資,難以從外部活動獲得足額資金,因此面臨融資約束。此外,滯后期研發投入對研發投入有顯著正向影響,系統GMM估計系數在1附近,反映出研發投入活動具有持續性、慣性較大。這是由于研發項目一般分多期開展,前一期研發投入會顯著影響后一期,反映出企業研發投入調整成本較高。R&Dt-12系數為負,這與模型設定的預期一致,間接說明該估計方法有效。

為驗證不同行業企業研發投入的融資約束差異,將樣本分為高技術與非高技術兩組,表2最右兩列報告了回歸結果。高技術企業組觀測值為3 599個,非高技術企業為1 962個,觀測值數量差異可能來源于高技術企業的技術創新活動較為活躍,并且對創新信息的披露較為充分等原因。實證結果顯示:非高技術企業現金流系數為正且較小,僅在10%水平上顯著。這表明非高技術企業研發投入的融資約束相對較小。高技術企業內部現金流系數則在0.1%水平上顯著為正,且系數大于非高技術企業。這說明高技術企業研發投入更依賴內部現金流,面臨融資約束更嚴重,從而部分驗證了假設H3。這是由于高技術企業的研發強度較高,創新活動面臨的不確定性與風險性較高、信息不對稱更為嚴重。由于技術復雜度高、資產專用性與調整成本更大。因此,相對于非高技術企業,高技術企業研發資金成本相對更高,融資約束更為嚴重。

為驗證模型有效性,系統GMM估計方法使用要滿足隨機誤差項不存在二階序列自相關,以及工具變量能夠有效識別條件。因此,回歸時要進行相關檢驗(見表3)。一是對隨機誤差項進行自相關檢驗。對全部樣本,一階自相關檢驗AR(1)未通過,檢驗P值為0.037,顯著拒絕原假設。二階自相關檢驗通過,AR(2)檢驗P值為0.554,接受原假設。這說明隨機干擾項不存在二階或更高階自相關。同樣地,高技術與非高技術企業的子樣本呈現出類似結果,自相關檢驗通過。二是對工具變量有效性進行檢驗。為驗證工具變量不存在過度識別,采用Sargan test或Hansen test,數據顯示檢驗結果P值。對于全部樣本均在5%的顯著性水平上接受原假設,即所有工具變量均有效,說明工具變量均能夠有效識別。同樣地,高技術與非高技術企業的子樣本呈現出類似結果,工具變量均能夠有效識別。綜上,使用系統GMM估計的條件滿足,估計結果有效。

(四) 融資結構對研發投入的影響分析

根據前文分析,為研究融資結構對研發投入的影響,引入內源融資(INF)與外源融資變量(EXF)得到實證方程(2)。回歸方程中所有變量均除以期初總資產,以控制企業規模影響。表4、表5分別報告了全樣本和分行業樣本回歸結果。

全部樣本回歸結果顯示,內源與外源融資系數均在0.1%水平上顯著并且為正。這說明無論是內源融資還是外源融資,均能夠促進企業研發投入強度提高。數量上,單獨加入內源融資變量,系數為0.088,大于單獨加入外源融資變量的系數0.032,說明內源融資的作用大于外源融資。同時加入內源與外源融資變量,系數仍是前者更大。這說明內源融資對企業研發投入強度的促進作用更大,外源融資對研發投入作用相對較弱,從而驗證了假設H2。這是由于內源融資作為企業自有資金,自主性與靈活度高而資金成本較低,能夠滿足研發投入高強度且不間斷的長期投入。而外源融資受制于外部金融體系,易受制于信息不對稱、調整成本,難以為研發投入提供穩定資金支持。因此,內源融資更適于作為研發資金,外源融資渠道受阻是制造業企業研發投入融資約束的重要成因。

進一步將樣本分為高技術與非高技術企業兩組,分行業回歸結果見表5。實證結果顯示:無論高技術還是非高技術企業,內源融資系數均顯著大于外源融資,說明內源融資仍是企業研發最為理想的融資方式,這與上文結論一致。細分來看,對于內源融資,高技術企業與非高技術系數均為正且在0.1%水平上顯著,這印證了內源融資在研發投入中的重要作用。但絕對值上,非高技術企業的內源融資系數更大,說明非高技術企業研發活動更依賴內源融資。對于外源融資,只有高技術企業的外源融資系數顯著為正,非高技術企業外源融資系數不顯著。這說明相對于非高技術企業,外源融資對高技術企業研發投入活動的促進作用更強,從而驗證了假設H3的后半部分,假設3成立。

這是由于比較成熟的非高技術企業業績較為穩定、經營風險較小,內源融資相對充足,可以用作研發資金。相比之下,多數高技術企業存續時間不長,經營業績尚未完全穩定,內源融資不足、持續性難以保證。高技術企業研發投入強度大于一般企業,單靠內源融資難以滿足研發需求,對外源融資有較強依賴性。因此,推動高技術企業創新發展,要高度重視外部金融體系的完善,為高技術企業研發投入提供有效資金支持。

為保證回歸結果有效性,進行隨機誤差項二階序列自相關,以及工具變量有效識別檢驗(見表6)。結果顯示,隨機干擾項不存在二階或更高階自相關。高技術與非高技術企業的子樣本呈現出類似結果,自相關檢驗通過。根據Sargan test結果,能夠接受原假設,工具變量能夠有效識別。同樣地,高技術與非高技術企業的子樣本呈現出類似結果,工具變量均能夠有效識別。按照Hansen test結果,基本接受工具變量能夠有效識別的假設。除了在所有樣本企業中Hansen test只在1%的顯著性水平上接受原檢驗,其他兩組均能夠接受工具變量能夠有效識別的假設。綜上,系統GMM估計相關條件滿足,估計結果有效。

為保證估計結果的穩健性,對上述估計采用系統GMM、固定效應FE與混合OLS三種估計方式,并按照行業分組,可近似認為是對研究結果的穩健性檢驗。此外,表4與表5回歸結果中,R&D2t-1系數均為負,與模型設定預期一致,也側面說明了估計結果穩健。進一步,通過替換被解釋變量方式進行穩健性檢驗,將研發投入強度改為企業總研發投入除以主營業務收入作為穩健性檢驗,檢驗結果仍然穩健。

四、 結論與政策建議

本文采用上市公司面板數據,利用動態面板廣義矩估計和固定效應估計等方法,分析了中國制造業上市公司融資約束對研發投入的影響。研究結論如下:一是制造業企業研發活動普遍面臨融資約束。二是從融資結構角度分析發現,制造業企業融資約束的成因是外源融資渠道受阻,導致研發投入依賴內源融資。三是拓展到不同行業,高技術領域研發投入的融資約束相對非高技術領域更為嚴重,同時高技術企業呈現較強外源融資依賴性。因此,融資約束是制約當前制造業企業創新的重要因素。直接融資發展不足、金融市場不完善等外部金融體系制約,導致制造業企業難以獲得有效外源融資。尤其是作為創新主體的高技術企業,在內源融資難以為研發活動提供穩定資金支持時,外部金融體系不健全加劇了高技術企業面臨的融資約束,制約了創新的活躍程度。

為緩解制造業企業創新融資約束,推動金融領域供給側結構性改革,本文從企業自身與創新融資體系兩個方面提出政策建議:一是從企業層面,融資結構是影響企業創新活動的重要因素。企業為保證創新投入持續穩定,要立足自身特點,優化調整融資結構,制定合理的研發投入戰略決策。由于研發投入普遍存在融資約束,企業經營管理者要作好長期創新現金流規劃,保證內部現金流充足,充分發揮內源融資的支持作用。在內源融資有限的情況下,要積極拓寬外源融資渠道。二是從金融體系改革方面,當前我國融資體系難以適應企業創新活動要求,間接融資比重過高、直接融資渠道不通暢,科技金融服務滯后。因此,要通過金融領域供給側改革,推動資金投向創新領域,拓寬資本市場服務創新創業功能與范圍,緩解制造業外源融資約束,提高企業研發投入水平與創新能力。

[注 釋]

①選擇2007作為研究的開始,是因為2007年開始采用新會計準則,新準則對上市公司研發投入數據的披露作出了全新規定,并且在這之后上市公司對研發活動的信息披露才開始增多。

[參考文獻]

[1]莊芹芹,于瀟宇.創新管理研究:引進、本土化及再創新[J].改革,2019(12):44-55.

[2]成力為,李翹楚.企業研發投入結構特征與經濟增長模式——基于中國與主要國家企業研發數據的比較[J].科學學研究,2017(5) :700-708.

[3]HALL B H.The financing of research and development[J].Oxford review of economic policy,2002,18(1):35-51.

[4]賈俊生,倫曉波,林樹.金融發展、微觀企業創新產出與經濟增長——基于上市公司專利視角的實證分析[J].金融研究,2017(1):99-113.

[5]徐忠.新時代背景下中國金融體系與國家治理體系現代化[J].經濟研究,2018,53(7):4-20.

[6]辜勝阻,莊芹芹,曹譽波.構建服務實體經濟多層次資本市場的路徑選擇[J].管理世界,2016(4):1-9.

[7]LEVINE R,ZERVOS S.Stock markets,banks,and economic growth[J].American economic review,1998,88(3):537-558.

[8]關勇軍,洪開榮.中國上市企業R&D投入的周期性特征研究——來自深圳中小板2008年金融危機期間的證據[J].科學學與科學技術管理,2012 (9):83-90.

[9]于瀟宇,莊芹芹.政府補貼對中國高技術企業創新的影響——以信息技術產業上市公司為例[J].技術經濟,2019,38(4):15-22.

[10]岳怡廷,張西征.異質性企業創新投入資金來源差異及其變遷研究[J].科學學研究,2017,35(1):125-138.

[11]ABEL A.Empirical investment equations:an integrative framework[J].Carnegierochester conference series on public policy,1980(12):39-91.

[12]BOND S,MEGHIR C.Dynamic investment models and the firms financial policy[J].Review of economic studies,1994,61(2):197-222.

[13]BROWN J R,FAZZARI S M,PETERSEN B C.Financing innovation and growth:cash flow,external equity,and the 1990s R&D boom[J].Journal of finance,2009,64(1):151-185.

[14]盧馨,鄭陽飛,李建明.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究,2013 (5):51-58.

[15]張杰,蘆哲,鄭文平,等.融資約束、融資渠道與企業R&D投入[J].世界經濟,2012(10):66-90.

The Effect of Financing Constraints on the R&D Investment

of Chinese Manufacturing Enterprises

Zhuang Qinqin

(Institute of Quantitative & Technical Economics, Chinese Academy of Social Sciences, Beijing 100732,China)

Abstract:

Using the panel data of China s manufacturing listed companies, the effect of financing constraints on R&D investment is examined, and the causes of financing constraints are analyzed from the perspective of financing structure. The following conclusions are obtained: financing constraints are common in R&D investment activities; blocked external financing channels are the main causes of financing constraints, so internal financing has become the main source of R&D investment. Furthermore, the financing constraints of hightech companies are more serious, and it shows obvious dependence on external financing.

Key words: financial constraints;R&D investment;financial structure;manufacturing industry;hightech enterprises

(責任編輯:張積慧)

收稿日期:2020-02-18

網絡出版網址:https://kns.cnki.net/kcms/detail/13.1356.F.20200317.1456.002.html網絡出版時間:2020-03-1717:24:18

基金項目:國家社會科學基金重大項目《推動高質量發展的質量治理體系與政策研究》(18ZDA079);中國社會科學院青年科研啟動項目《面向高質量發展的多層次資本市場支持企業創新研究》(IQTE2019QNXM)。

作者簡介:莊芹芹(1991—),女,安徽淮北人,經濟學博士,中國社會科學院數量經濟與技術經濟研究所助理研究員,主要研究方向為創新經濟學。